下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周我们梳理了半导体行业的行业结构、投资逻辑和估值情况。今天进一步把半导体行业拆解。

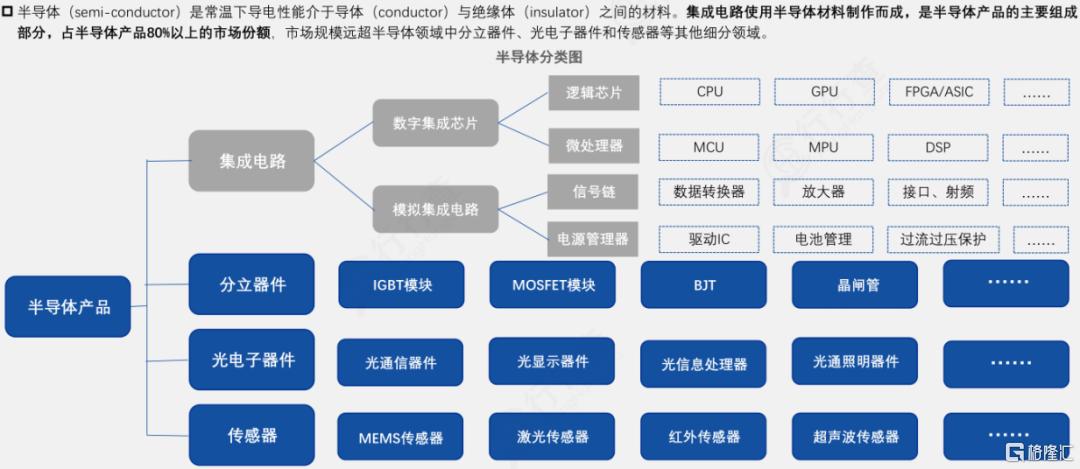

半导体行业就是“半”导电(导电性可控)材料的产业化。产品分为集成电路器件、分立器件、传感器件和光电子器件四大类。其中,行业核心是集成电路,占80%以上市场,其次是分立器件。秉着先易后难的思路,今天先看拆解立器件。

一、了解分立器件行业

分立器件的叫法是和集成电路相对应,是指功能单一,不具备复杂的电路功能,不可再分的电子器件。具有结构简单、可靠性高、成本低等优点,基本上所有电子制造业都离不开分立器件。

半导体分立器件的种类繁多,包括功率半导体分立器件、小信号半导体分立器件、光电子器件和传感器。其中,功率半导体分立器件是占比最大,其次是小信号分立器件。

功率半导体分立器件:

指能够承受较高电压或电流的器件,如二极管、晶闸管、MOSFET、IGBT等,可以说用电的地方即有功率半导体;

小信号半导体分立器件:指主要用于信号放大或开关控制的器件,如三极管、场效应管等;

光电子器件:指利用光与电之间相互作用的原理制成的器件,如发光二极管、光电二极管等;传感器:指能够将被测量的物理量转换为电信号输出的器件,如温度传感器、压力传感器等。

据 WSTS 数据,MOSFET 和 IGBT 分别占据全球功率半导体分立器件和模组市场 41%和 30%的市场份额,为价值量最大的两个品种。

行业格局

根据尚普咨询数据,2022年全球半导体分立器件市场规模达到340.6亿美元,测算2023-2026年复合年增长率约为4.2%。

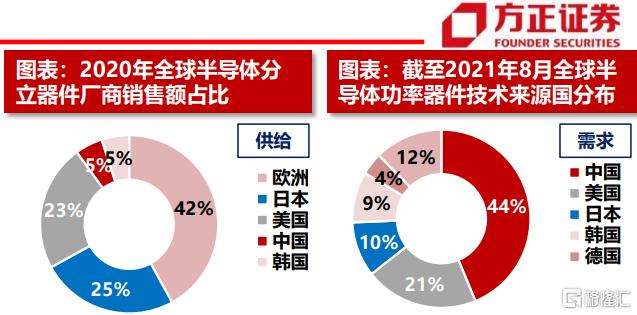

从供给端来看,欧洲是全球最大的半导体分立器件生产区域,其主要厂商有意法半导体、英飞凌、NXP等。日本是全球第二大供给区域,其主要厂商有东芝、日本电气、三菱电机等。美国是全球第三大供给区域,其主要厂商有安森美半导体、德州仪器、奥特斯半导体等。

从需求端来看,中国是全球最大的半导体分立器件消费区域,但国内高端市场被英飞凌、安森美、达尔科技等国外公司占据,包括华润微、扬杰科技、华微电子等国内企业通过长期技术积累形成了一定的自主创新能力,主要在中低端产品领域实现进口替代。

半导体分立器件行业的发展趋势主要聚焦于第三代半导体材料的应用和创新,碳化硅 (SiC)、氮化镓 (GaN)等宽禁带半导体具有更高的性能优势,更适合高速发展的新能源汽车、5G通信、智能电网等行业发展要求。

二、A股分立器件行业格局

申万分立器件行业共有19家上市企业,从规模上看,闻泰科技处于绝对龙头地位,2023年前三个季度营收超过400亿,利润接近20亿,它一家的研发投入就超过其他公司的总和。另外,仅有士兰微、扬杰科技2022年的营收规模超过50亿,斯达半导盈利能力也较强,这三家公司处于行业第二梯队。剩下超过一半的公司2022年净利润小于1亿,其中,新洁能、捷捷微电在股查查系统行业排名中靠前。

从估值水平看,申万分立器件行业市盈率为36.82,市净率为2.03,目前估值对应的历史分位都小于10%,处在历史较低区间。

三、A股核心企业分析

1、闻泰科技

公司是手机ODM龙头企业,2019年完成收购全球半导体IDM知名厂商安世半导体,进入半导体领域。2021年收购广州得尔塔,布局光学模组领域。

2018-2022年,营收从173亿元增长至581亿元,复合年均增长率为35%;归母净利从0.61亿元增长至14.6亿元,复合年均增长率为121%。2023年前三季度利润21亿,同比增长8%。

从风险角度看,经营活动现金流三年总和 393.41%,数据表现优秀;近一年高管大股东持股变动:-1.00%;大股东质押:59.90%,比例很高;公司商誉值:59.10%,占比很大,需要关注被并购企业的业绩情况,避免商誉减值带来的巨大风险。

经营层面看,营业收入三年平均增长速度:1.71%;扣非净利润三年平均增长速度:-14.32%,成长性表现很差。

最后看看估值,滚动市盈率为29.33,当前市盈率处于历史平均低位区。

小结:公司近7成的业务和智能手机相关,业绩上受消费电子行业景气度下滑影响,目前行业已经有复苏的迹象。另外,公司收购的安世半导体营收里汽车占比超过60%,充分受益新能源汽车行业增长。公司还积极布局IGBT和第三代半导体,进一步打开成长天花板。风险点也很明确,大股东质押过高,商誉太多,需要多关注背后的潜在风险。

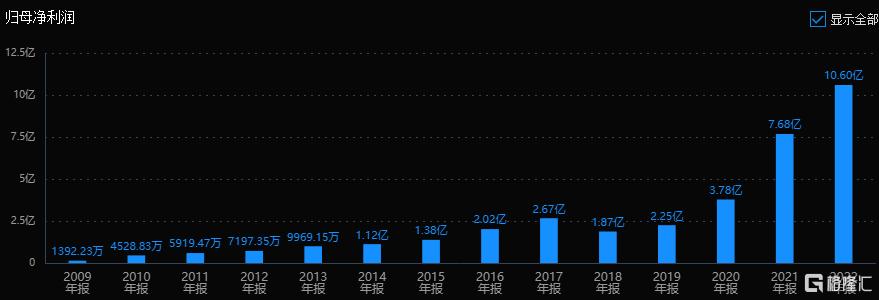

2、士兰微

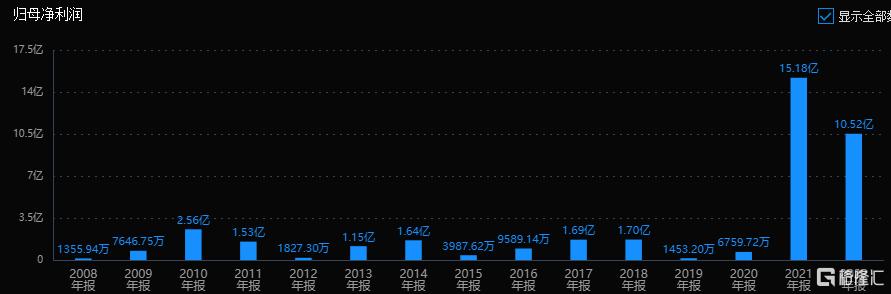

公司历史上基本没有成长性,2021年出现了爆发性增长,利润从千万级别暴涨到15亿。

公司预计2023年亏损,归属母净利润为-5200 万元到-3500 万元,扣非净利润为 6500 万元到 8500 万元。亏损的主要原因是有的金融资产昱能科技、安路科技股票价格下跌,导致公允价值变动产生税后净收益-4.5亿元。

从风险角度看,经营活动现金流三年总和 31.16%;大股东质押:12.65%,比例不高;近一年高管大股东增持了0.03%;公司商誉值0.01%,占比较小,基本可以忽略。公司风险指标整体良好,无大风险。

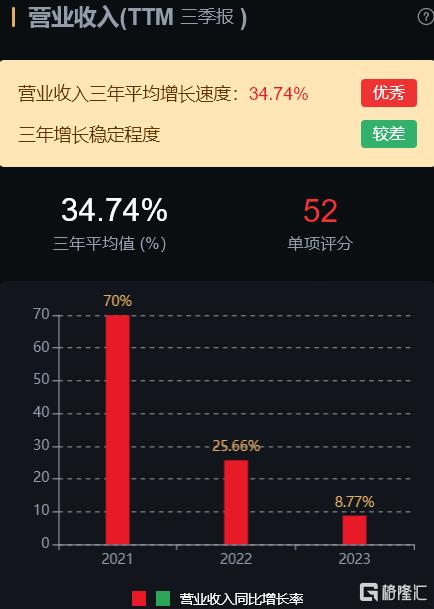

经营层面看,营业收入三年平均增长速度:34.74%;扣非净利润三年平均增长速度:328.62%,成长性表现优秀。

最后看看估值,滚动市盈率为391,当前市盈率处于历史平均高位区。

小结:士兰微的历史业绩一直很一般,爆发性增长的持续性还需要进一步检验。

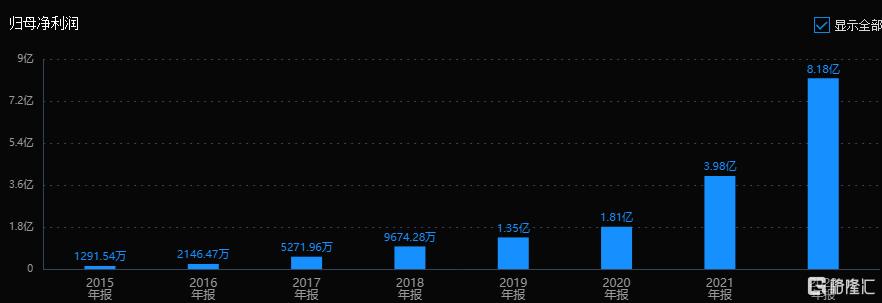

3、扬杰科技

公司是国内少数集半导体器件、半导体芯片、半导体硅片为一体的企业。历史业绩持续稳定增长。2023年前三季度净利润同步下滑33%。

风险角度上,公司经营活动现金流三年总和 26.60%,数据优秀。大股东质押:2.68%,比例不高;公司商誉值:3.92%,占比不大,近一年高管股东没有减持记录。公司风险指标整体良好,无大风险

经营层面看,营业收入三年平均增长速度:31.16%;扣非净利润三年平均增长速度:43.35%,公司成长性优秀。

再看看估值情况,滚动市盈率为28.76,当前市盈率处于历史平均低位区。

小结:公司是功率器件传统优势厂商,功率半导体各细分市场国内领先。基本面上,风险、经营和估值指标上的表现都比较均衡。

4、斯达半导

公司的历史业绩持续稳定增长。

风险角度看,公司经营活动现金流三年总和 10.14%;无大股东质押、无商誉;近一年高管大股东持股变动:-0.83%,可以接受。公司整体上无大风险。

经营层面上,营业收入三年平均增长速度:57.88%;扣非净利润三年平均增长速度:85.13%,成长性表现优秀。

最后看看估值,目前的滚动市盈率为29.25,当前市盈率处于历史平均低位区。

小结:公司是国内唯一进入全球前十的IGBT模块供应商。2022年公司应用于新能源汽车主驱逆变器的IGBT模块合计配套超过120万辆。另一方面,公司自主SiCMOSFET芯片的车规级SiCMOSFET模块在主电机控制器客户完成验证并小批量出货。

四、总结

A股分立器件行业格局清晰,闻泰科技行业第一,但智能手机行业景气度对公司业绩影响较大,风险在于高质押和高商誉;士兰微属于爆发型选手,业绩持续性有待考验;扬杰科技和斯达半导分别在功率半导体细分有优势,基本面都综合评分较高,估值处在历史低位,值得重点跟踪研究。