下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

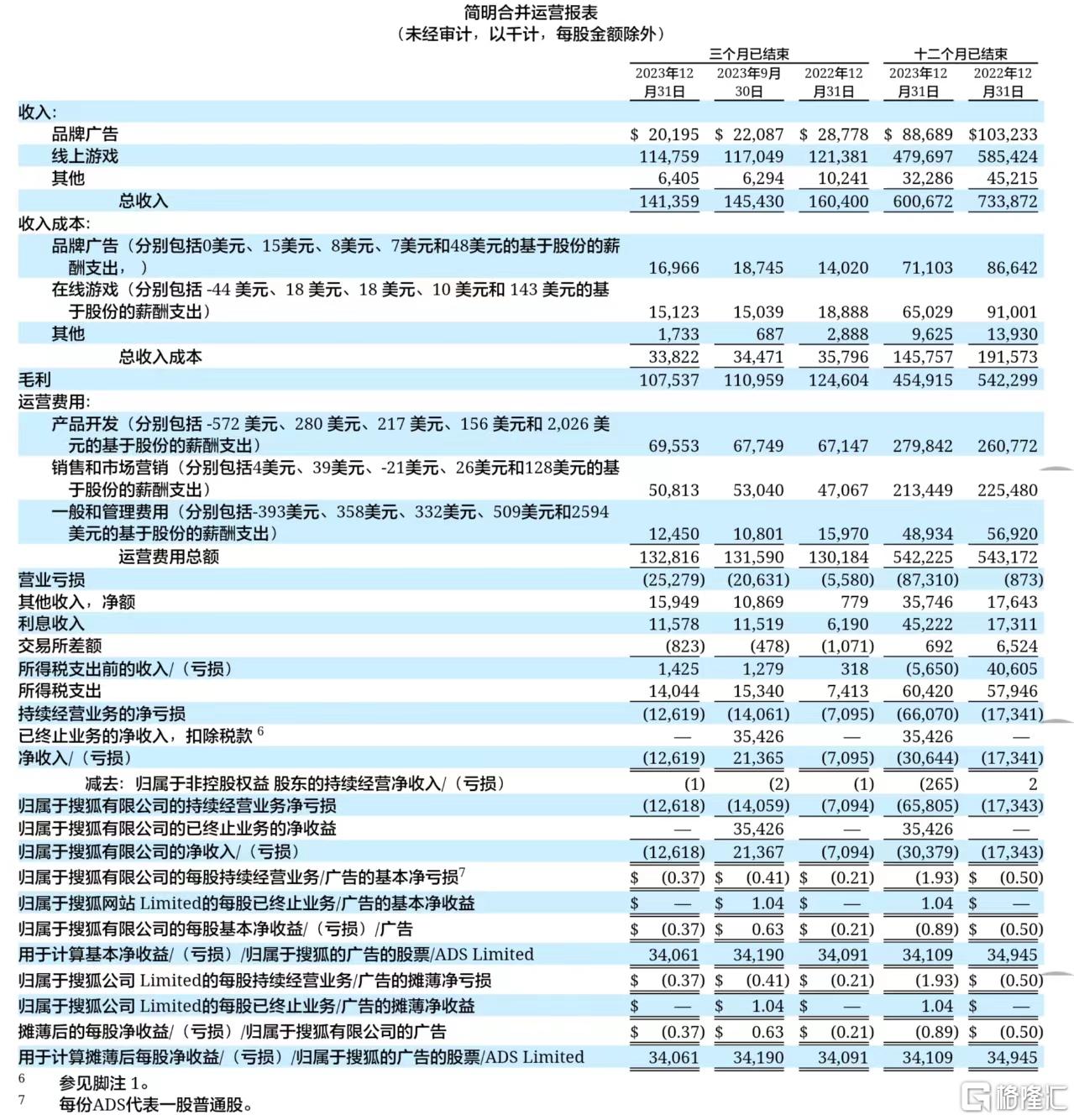

搜狐已于3月4日发布最新财报,数据显示:2023财年Q4收入为1.41亿美元,同比下降11.87%;净利润为-1261.80万美元,同比下降77.87%,基本每股收益为-0.37美元,下面我们结合年报具体看一下该公司财报。

一、公司简介:

搜狐公司是中国领先的互联网媒体、搜索、在线游戏集团,先后拥有搜狐公司(NASDAQ:SOHU)、畅游公司(NASDAQ:CYOU)(2020年4月18日,搜狐公司宣布完成畅游私有化)和搜狗公司(NYSE:SOGO)三家美国上市公司,是中文世界领先的互联网品牌之一。

二、财务亮点解析:

第四季度亮点

1、总收入为1.41亿美元,同比下降12%,环比下降3%。

2、品牌广告收入为2000万美元,同比下降30%,环比下降9%。

3、在线游戏收入为1.15亿美元,同比下降5%,环比下降2%。

4、归属于搜狐有限公司的GAAP净亏损为1,300万美元,而2022年第四季度的净亏损为700万美元,2023年第三季度的净亏损为1,400万美元。

5、非公认会计准则2归属于搜狐有限公司的净亏损为1,100万美元,而2022年第四季度的净亏损为200万美元,2023年第三季度的净亏损为1,000万美元。

2023财年亮点

1、总收入为6.01亿美元,与2022年相比下降了18%。

2、品牌广告收入为8900万美元,与2022年相比下降了14%。

3、在线游戏收入为4.8亿美元,与2022年相比下降了18%。

4、归属于搜狐有限公司的GAAP净亏损为6600万美元,而2022年的净亏损为1,700万美元。

5、归属于搜狐有限公司的非公认会计准则净亏损为5,100万美元,而2022年的净收入为200万美元。

亮点解读:搜狐公司在2023年第四季度和整个2023财年的财务表现呈现出一些明显的趋势,具体如下:

1、总收入下降:无论是第四季度还是整个2023财年,搜狐公司的总收入都出现了显著的下降。公司表示:外部经济环境不佳等的原因造成的。

2、品牌广告收入下降:品牌广告收入在第四季度和2023财年都出现了同比下降。公司表示,广告商的预算很谨慎,利润达到了预期的最高水平。

3、在线游戏收入稳定:虽然在线游戏收入也出现了同比下降,但相对于品牌广告收入,其下降幅度较小。收入符合预期。

4、净亏损扩大:无论是按照GAAP还是非公认会计准则,搜狐公司在2023年第四季度和整个财年的净亏损都有所扩大。这可能是由于公司运营成本上升、营收下降以及市场竞争压力增大等多种因素导致的。公司需要采取有效措施降低成本、提高盈利能力,并寻求新的增长点。

三、2024财年Q1展望:

1、品牌广告收入将在1,500万美元至1700万美元之间;这意味着25%至33%,连续下降16%至26%。

2、在线游戏收入将在1.1亿美元至1.2亿美元之间;这意味着每年下降7%至15%,连续下降4%,连续增长5%。

3、归属于搜狐有限公司的非公认会计准则净亏损在2,300万美元至3,300万美元之间;归属于搜狐有限公司的GAAP净亏损将在2600万美元至3,600万美元之间。

综合来看,搜狐公司在2024财年第一季度面临着一些挑战和不确定性。然而,通过调整战略和业务模式、加大技术创新和产品升级的投入以及寻求新的增长点,公司仍有机会实现可持续发展并改善财务表现。同时,公司也需要保持谨慎和灵活,以应对市场变化和不确定性。

四、最后的话

搜狐的业绩面临着一些挑战,也没有新的盈利增长点,去给投资者“讲故事”,唯一拿得出手的就是,公司回购金额追加,从总金额最高8000万美元增加至总金额最高至1.5亿美元,大手笔回购,或许是对公司前景发展的认可,但是,投资者会买账吗?

我个人认为,短线技术指标已经显示买入信号,可以少量买入,但是,不要有太高的收益预期。

温馨提示:本观点不作投资建议,投资有风险,请自主思考!