下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

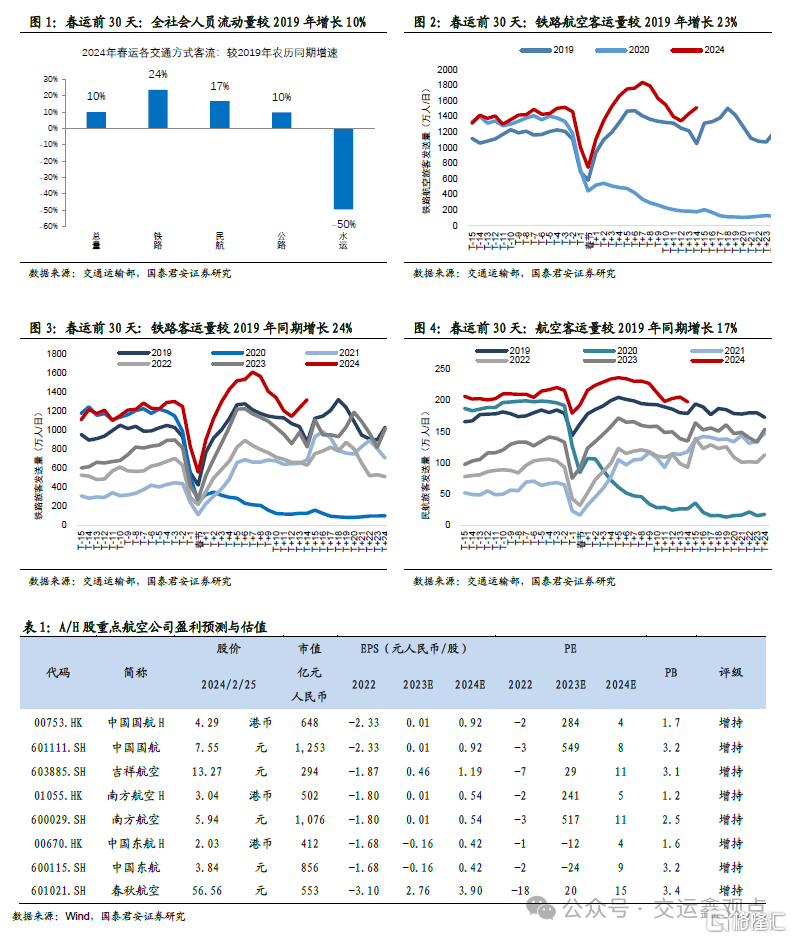

一、春运出行需求旺盛,民航铁路公路客流量均创历史新高。

2024年春运作为疫后第一个常态化春运,且春节假期(8天)较往年延长,春运出行需求旺盛,且呈现“探亲热+旅游热”。根据交通部统计,春运前30天全社会跨区域人员流动量累计超66亿人次,同比增长11%,较2019年农历同期增长10%,铁路/民航/公路客流均创历史新高。春运返程客流叠加集中,局部天气再次显著影响公路客流。春运前30天较2019年农历同期,1)铁路:客运量增长24%;2)民航:客运量增长17%;3)公路:人员流动量增长10%;4)水运:客运量减少50%。

二、航空客运量:节后客流叠加集中,初十后回落符合预期。

春运民航客运量将创历史新高,较2019年的两位数增幅显著超业界预期。1)节前:客流启动早且相对分散,但未影响率先创历史新高。估算节前民航客运量较2019年增长18%,其中国际客流恢复或超七成。2)节中:黄金周出游旺盛,八天假期日均客流较2019年增长19%,无明显低谷。3)节后:学生返校/节后返工/出游归来/公商出行等多类客流重叠集中,初六至初十客流较2019年增长17%,初十后回落符合预期,日均仍维持约200万人次,正月十一至十五较2019年增长近10%。近期出票逐步回升,待天气影响减弱,预计公商务出行将逐步恢复。

三、航空票价:积极收益管理叠加票价市场化效应,春运票价超预期。

2020年中国民航票价市场化机制基本完善,且过去数年市场化稳步推进,百大航线全票价加权已较2019年高约三成。票价市场化将释放以往被压制的旺季票价上涨空间,亦是票价中枢上升的核心驱动。2023年票价市场化效应初步显现,2024年春运进一步充分显现。在国际富余运力增投国内的情况下,春运客座率恢复良好,航司积极收益管理。1)节前票价稳步上升,未现“跳水”;2)节中出游旺盛,票价涨幅超业界预期;3)节后返程客流集中,票价创峰值,初十后回落符合预期。预计2024年春运票价较2019年升幅或好于2023年暑运,估算1-2月国内含油票价较2019年同期或增长约一成。

四、春运展现因私出行旺盛,后续公商出行恢复可期,维持航空增持。

航空大逻辑,并非疫后盈利大年短逻辑,而是盈利中枢上升的航空超级周期长逻辑。2023年航空需求快速恢复,且票价中枢初步上行。预计2024年航空需求韧性仍将良好,国际增班推动供需恢复,盈利中枢上升可期。2024年春运(因私返乡出游)、3-4月展会季(公商出行)、五一假期(国内国际出游)或逐步催化需求预期改善。维持中国国航、吉祥航空、春秋航空、南方航空、中国东航等“增持”评级。

五、风险提示

经济波动、政策、油价汇率、增发摊薄、安全事故等。

注:本文来自国泰君安发布的《运输行业:返程节奏符合预期 公商逐步恢复可期》,报告分析师:岳鑫

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。