下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国经济:1)地产供需失衡尚未弥合,住房服务通胀仍显示粘性。1月美国房地产需求边际回升,成屋销售有所改善,新屋销售延续增长趋势;1月成屋库存虽边际回升、新房库存稳中有升,但库存仍处历史低位,地产销售供给仍偏紧张;供需失衡支撑下,房价延续上行趋势,成屋销售价格中位数延续较高增长,而新屋销售价格延续回落,新房售价的回落与开发商“降价促销”的库存去化策略有关。2)美国大选对美联储货币政策的影响几何?一方面,降息节奏的变化主要由经济数据波动导致,大选并不是重要干扰因素。另一方面,美联储在大选年调整货币政策并不罕见。在美联储已经有效控制通胀并且经济尚无大碍的情况下,总统候选人不干预美联储货币政策可能是更优选择。

美国国债:高位回落。1)利率走势:过去一周10年期美债收益率高位下行。自2月28日美国GDP终值下修,10年美债收益率高位回落。向后看,美联储大概率将在2024年上半年降息,全年降息3-4次,全年降息幅度100BP。但与以往美联储降息周期不同,本轮降息对利率的压制效果偏低。2)期限结构:收益率曲线倒挂幅度相对稳定。各期限美债收益率普遍高位下行,但总体表现相对平稳,10Y-2Y期限利差在-39BP附近。3)发行状况:短期美国国债发行规模相对稳定,而中长期国债发行规模明显扩大。继20年期美债拍卖遇冷,本周2年期和5年期拍卖情况不佳。其中2年期发行量创历史新高,得标利率为4.69%(前次4.37%),投标倍数2.43,低于前次拍卖的2.57,是2023年3月以来最低水平。

美元债:1)二级市场方面,中资美元债整体走强,投资级中资美元债表现较优;2)一级市场方面,一级市场表现回暖,累计发行5只债券,发行主体均为金融行业,总计规模为1.72亿美元。

01

地产供需失衡尚未弥合,住房服务通胀仍显示粘性

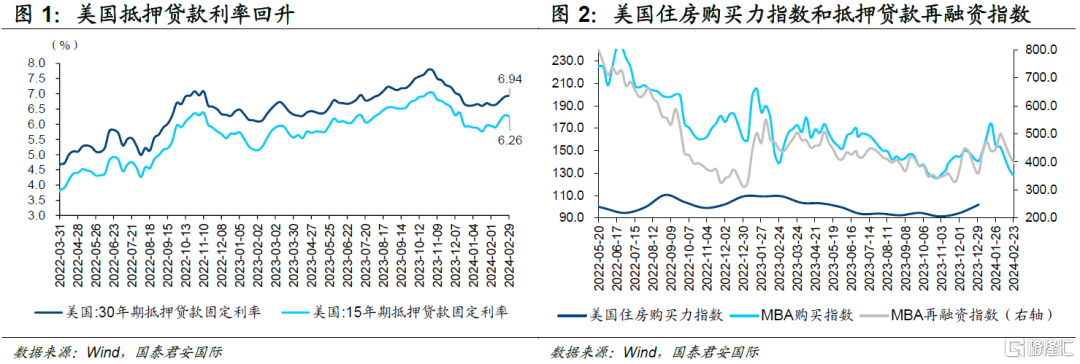

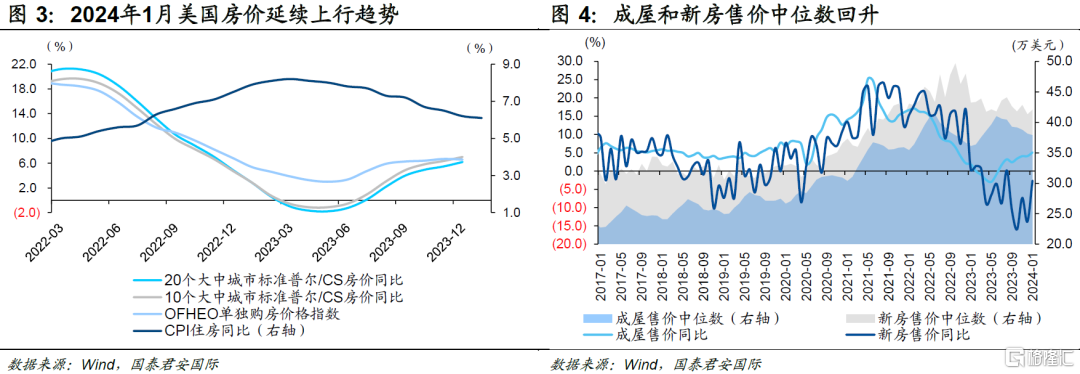

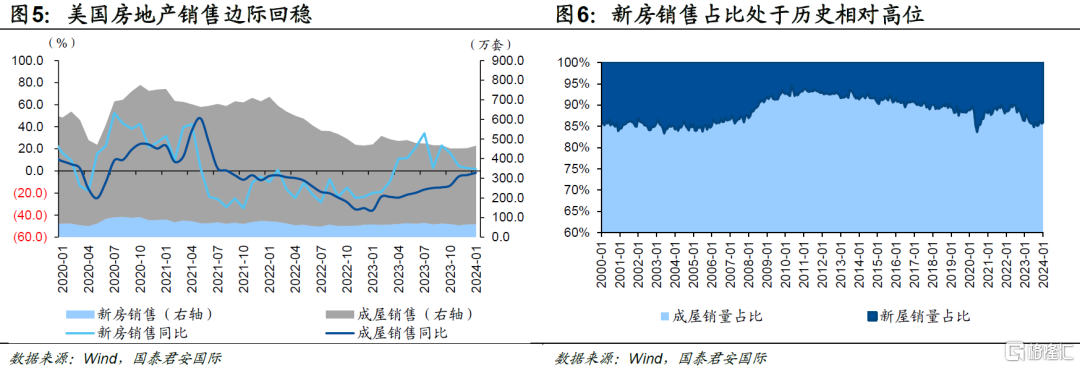

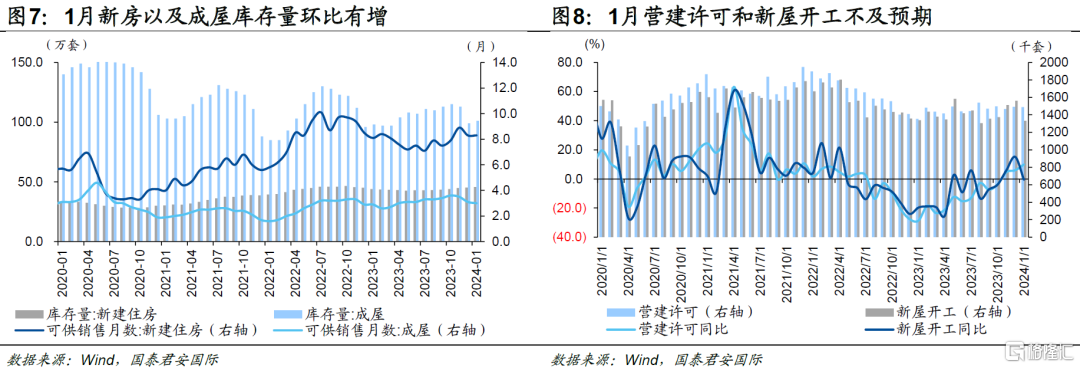

美国房地产供需失衡尚未弥合,房价有支撑。截至2月29日,美国15年期、30年期抵押贷款利率分别录得6.26%和6.94%。2月降息预期降温,美国抵押贷款利率高位震荡回升,再融资成本提高。因美国95%以上的房贷利率为固定利率,贷款利率以30年期抵押贷款固定利率为主,再融资成本的抬升抑制置换需求,成屋卖出意愿降低(出于锁定成本的目的),成屋供给不足,而租房需求引致的租金高增长边际提升购房意愿。具体来看,截至2月23日,抵押贷款购买指数和抵押贷款再融资指数明显下滑,分别为127.6和395.9,均处于历史低位水平。房屋购买力有所修复,2023年12月美国购买力指数为101.9,但仍维持历史低位。由此,房地产供需失衡对房价形成了一定支撑。即使在高利率环境下,标普/CS房价指数自2023年5月触底反弹,延续上行趋势,2月28日公布的数据显示2023年12月美国10个大中城市以及20个大中城市房价指数同比进一步扩大,分别提高至6.18%和7%。1月销售数据显示,成屋销售价格中位数延续较高增长,而新屋销售价格延续回落。2024年1月美国成屋价格中位数为37.91万美元/套,同比增长5.1%,同比持续增长近7个月。相较之下,自2023年9月以来新房售价持续回落,这或与开发商“降价促销”高利率环境下的库存去化策略有关。1月美国新屋价格中位数为42.07万美元/套,同比下降2.6%(前值-13.85%),降幅收窄。

需求端,美国房地产销售边际回稳。一是成屋销售边际改善。1月成屋销量季调折年数为400万套,略高于预期的397万套,同比下降1.7%,但环比提升3.1%。二是新屋销售延续增长趋势。1月新房销量季调折年数为66.1万套,低于预期的68.4万套,同比增长1.85%,是自2023年4月以来连续10月维持正增长,环比增长1.5%,这主要是与成屋供给短缺以及新屋价格回调有关。三是新房销售占比处于历史相对高位。同样是受成屋供给不足的影响,1月新屋销售占总销售量的比重为14.2%,处于2008年金融危机以来的历史高位水平(2008-2016年新房占比均值8.4%)。

2)供给端,美国房地产供给仍偏紧张。一是成屋库存边际回升。1月美国成屋库存为101万套(前值99万套),环比略有提升,环比增长2.0%,同比增长3.1%,但仍处历史低位水平。成屋去化周期有所收窄,1月美国成屋库存可供销售月数约为3.0个月,环比小幅下降0.1个月。二是新房库存稳中有升。1月美国新房待售库存量为45.6万套(前值45.2万套),环比增长0.9%,同比增长3.9%。同时,新房去化周期同比略有拉长,1月新房待售库存可供销售月数约8.3个月,同比增加0.2个月,主因高利率环境再融资成本偏高。三是营建许可和新屋开工不及预期。因高利率压制房地产投资,1月美国营建许可数量为14.9万,环比下降0.3%,新屋开工13.31万套,环比下降15%。

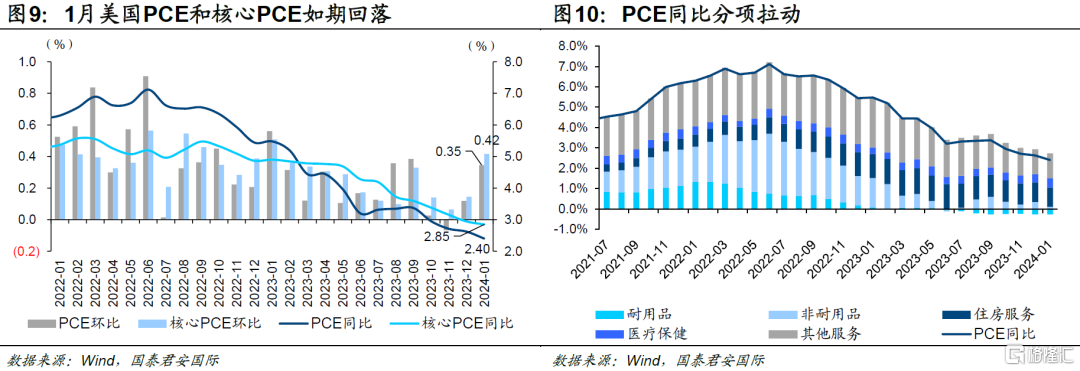

1月总体PCE与核心PCE均如期回落,住房服务通胀仍显示粘性。2月29日美国经济分析局(BEA)公布美国1月个人消费支出数据。1)量上,个人收入环比大幅上涨1%,但个人可支配收入环比仅增长0.3%,这与1月大幅增加的个人经常税有关。实际消费支出环比增速为负(-0.1%),其中汽车消费同环比大幅负增长。2)价上,1月总体PCE价格指数同比增长2.4%(前值2.6%),核心PCE价格指数同比增长2.8%(前值2.9%),均符合市场预期;环比小幅上涨,总体PCE价格指数环比0.3%(前值0.1%),核心PCE价格指数环比0.4%(前值0.1%),为2023年4月以来的最大环比涨幅。结构上看,环比上涨的主要贡献项是房租和医疗服务,其中房租环比增速上升0.1pct至0.5%、医疗服务环比增速上行0.13pct至0.29%,而核心商品环比跌幅明显加深,由2023年12月的-0.1%下降至1月的-0.3%。

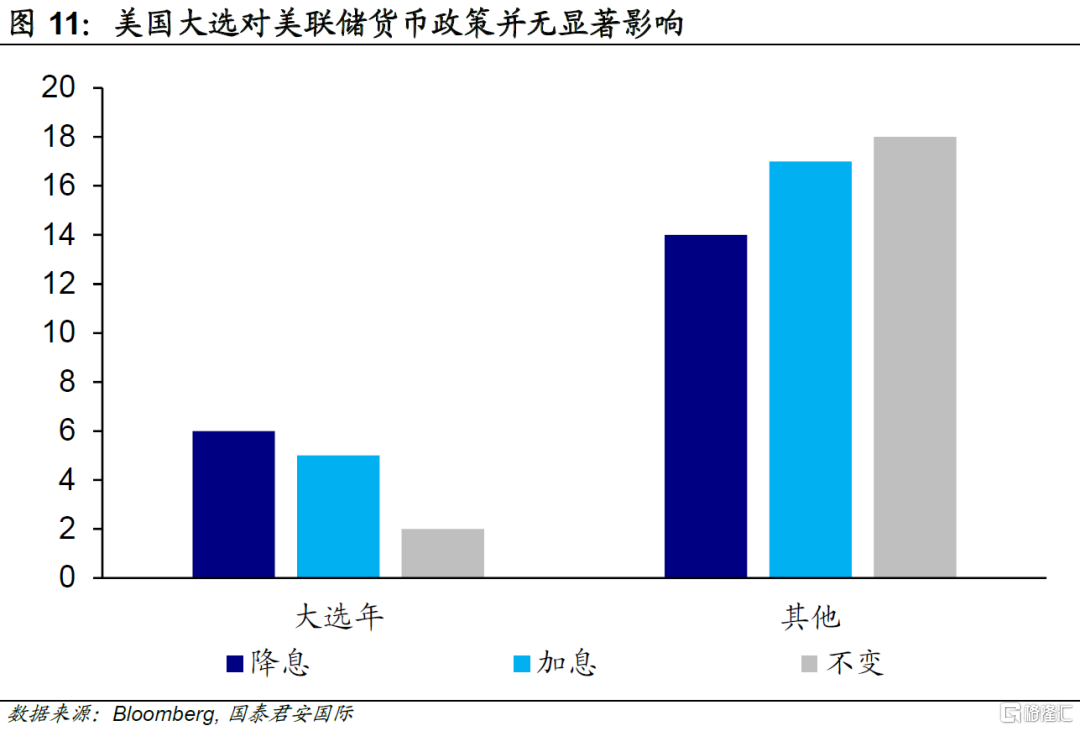

美国大选对美联储货币政策的影响几何?降息节奏的变化主要由经济数据波动导致,大选并不是重要干扰因素。近期市场对美联储首次降息时间的预期一推再推,截至2月29日,期货市场隐含的7月首次降息概率也提升至25%左右。除超预期的经济数据外,市场中也存在部分投资者认为美国大选也会对加息节奏产生干扰。关于美国大选对美联储货币政策的干扰,市场主要有两种论调:第一,如果在大选时间,即11月进行降息,可能会让市场认为美联储政策存在政治化倾向,为规避这种担忧,美联储可能会将降息进行前置或后置;第二,美联储为推动现任政府连任,会在今年实行较为宽松的货币政策。从历史数据看,我们认为目前降息节奏的变化主要由经济数据波动导致,大选并不是重要干扰因素。

美联储在大选年调整货币政策并不罕见。自1971年以来的13个大选年中,美联储大部分时间都调整了货币政策,其中6次降息,5次加息,2次不变;与此同时,不论是大选年还是非大选年,政策利率的平均变化幅度相差亦不明显。换言之,美联储在大选年没有明显的降息或者加息倾向。相较之下,已有调查结果显示,通胀仍是选民最关注的核心议题之一。在美联储已经有效控制通胀并且经济尚无大碍的情况下,总统候选人不干预美联储货币政策可能是更优选择。

最近几次选举中,经济不确定性逐步显露。不论是家庭端还是企业端,更倾向于推迟大额采购和投资行为直到选举结束,这会对大选前的经济形成较大压制。在大选后,新上任总统通常则会采取大规模的财政刺激政策,导致通胀在随后的时间里呈现上升趋势。

结合历史数据以及美国的经济状况,我们认为美国总统大选并不会对美联储降息路径产生显著干扰,但是需要警惕大选结束后美国通胀超预期反复的风险。

02

美债:利率高位回落

1)美债一周回顾

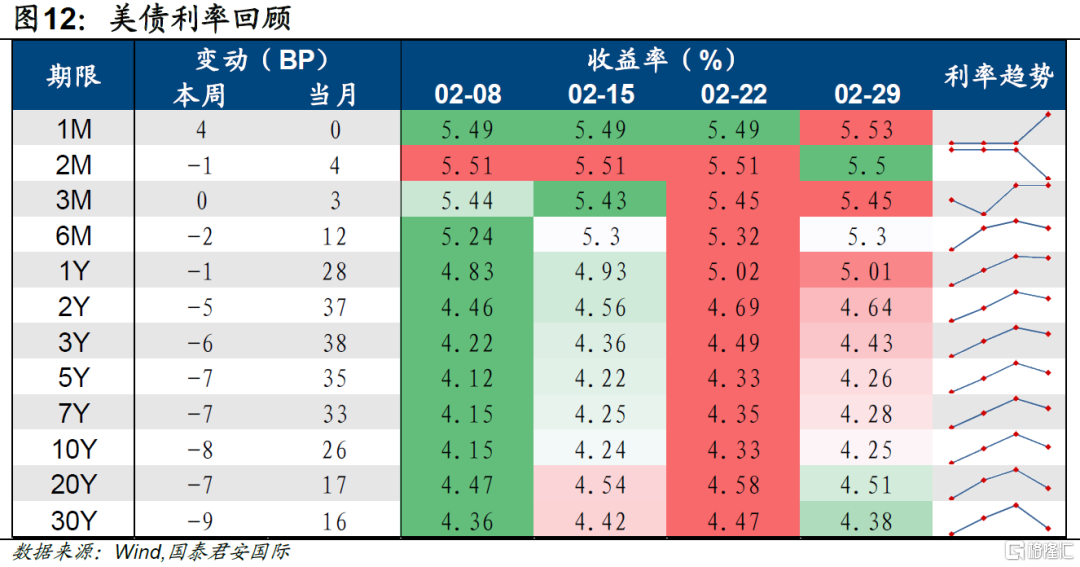

过去一周(2024.02.23-2024.02.29),10年期美债收益率高位下行。2月23日以来10年美国国债收益率从2月27日的4.34%高位回落,当周累计小幅增加8BP,当月累计涨幅约26BP。具体来看,1月美联储FOMC会议纪要发布后,美联储官员密集发声,维持不急于降息的立场,10年期美债利率小幅上行。2月28日美国GDP终值下修,2023年四季度实际GDP年化环比下修至3.2%,预期为3.3%,叠加核心PCE价格指数上修,10年美债收益率回落。向后看,我们认为美联储大概率将在2024年上半年降息,全年降息3-4次,全年降息幅度100BP。但与以往美联储降息周期不同,本轮降息对利率的压制效果偏低。换言之,本轮降息周期开启后,利率水平可能不会大幅下行,中期利率或将维持较高水平,货币政策总体而言仍偏紧。在制造业持续修复、补库阶段开启以及AI技术可能推动的产业周期背景下,美国经济或将延续韧性。

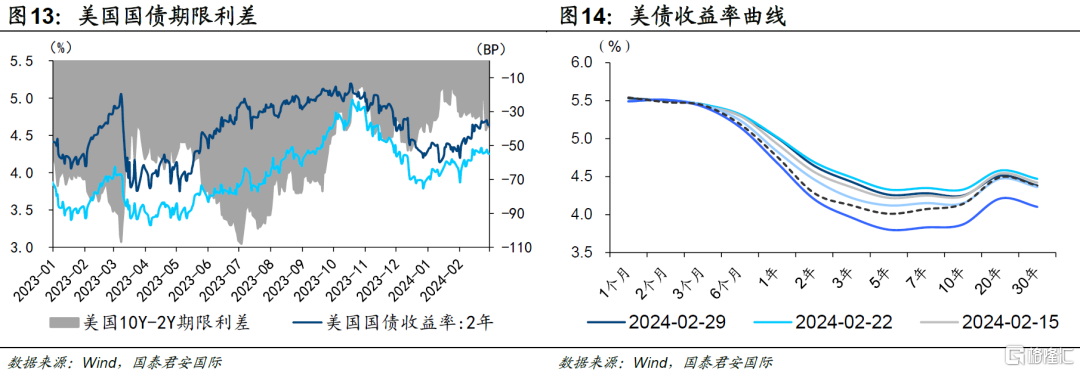

期限结构来看,收益率曲线倒挂幅度相对稳定。本周前段(2024.02.23-2024.02.27),受美联储维持不急于降息的预期的影响,各期限美债收益率普遍小幅上行。2月28日美国GDP终值下修以及核心PCE价格指数上修等因素影响下,各期限美债收益率普遍高位下行,但总体表现相对平稳,2年期、5年期、10年期美债收益率分别下行1BP、7BP和8BP,收益率曲线倒挂幅度相对稳定,10Y-2Y利差在-39BP附近。

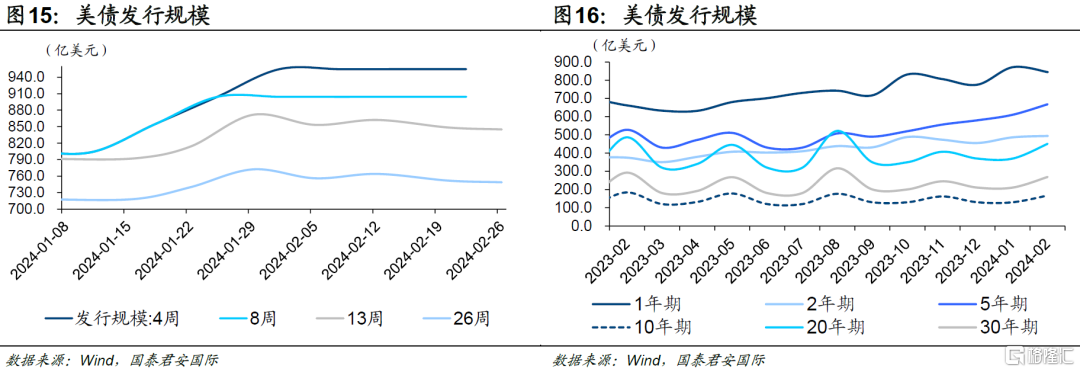

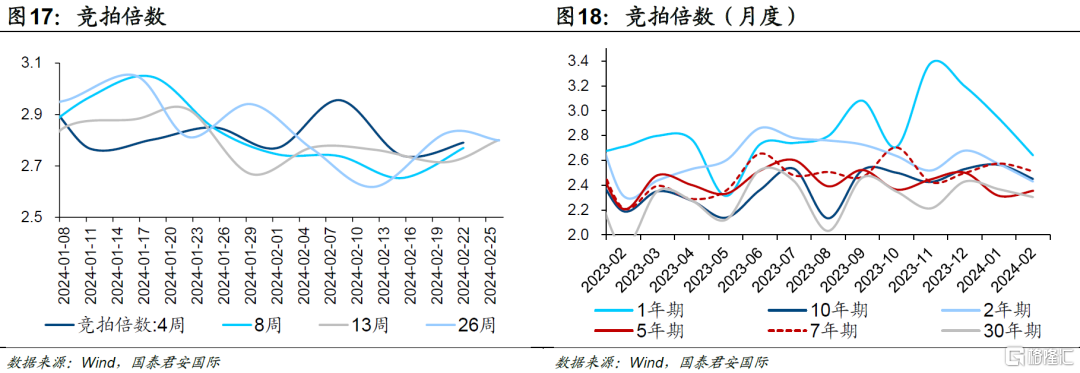

2)美债发行

过去一周(2024.02.23-2024.02.29),短期美国国债发行规模相对稳定,而中长期国债发行规模明显扩大。美债拍卖数据显示,过去一周有2只短期国债(13周、26周)进行拍卖,发行规模分别为845亿美元、749亿美元,发行规模与前次相对持平,13周竞拍倍数明显抬升,由前次的2.71升至2.80,26周竞拍倍数小幅回落。中长端美债需求继续遇冷,过去一周有3只中长期国债进行拍卖(2年期、5年期和7年期),规模分别为494亿美元、668亿美元和438亿美元,发行规模有所扩大,其中2年期发行量创历史新高。继20年期美债拍卖遇冷,本周2年期和5年期拍卖情况不佳。2年期得标利率为4.691%(前次4.365%),投标倍数2.43,低于前次拍卖的2.57,是2023年3月以来最低水平。5年期得标利率为4.32%(前次4.055%)。同时,7年期得标利率为4.33%(前次4.11%),投标倍数2.51,低于前次拍卖的2.57。这都指向美债需求边际下滑,与美联储鹰派表态以及经济韧性有关。

03

中资美元债

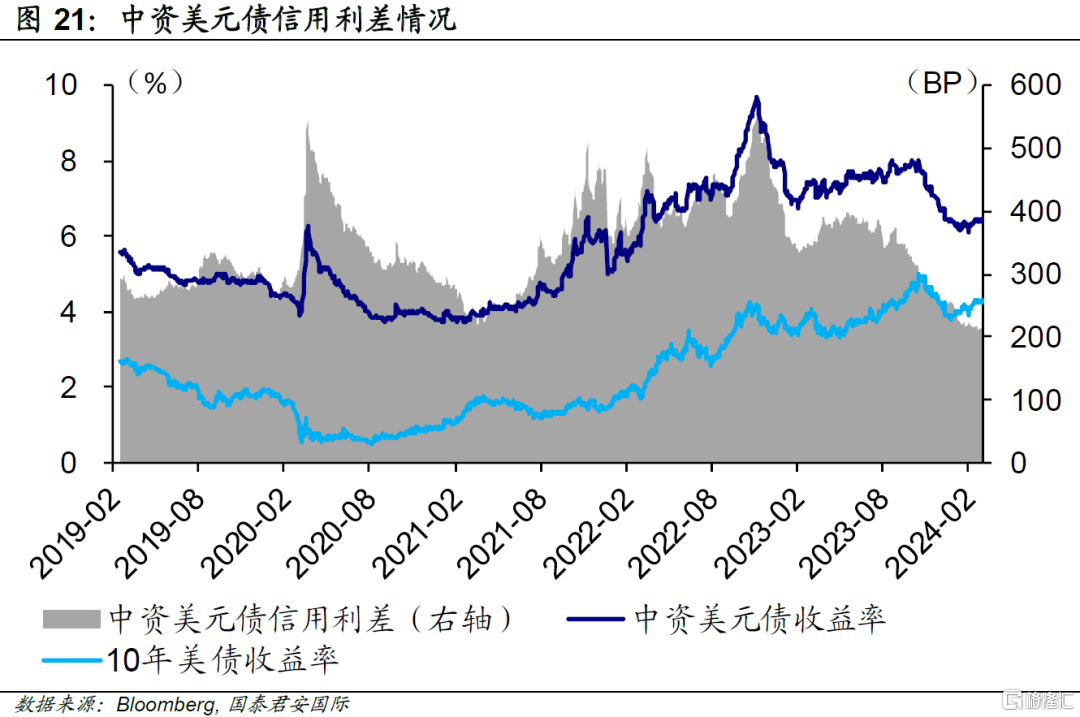

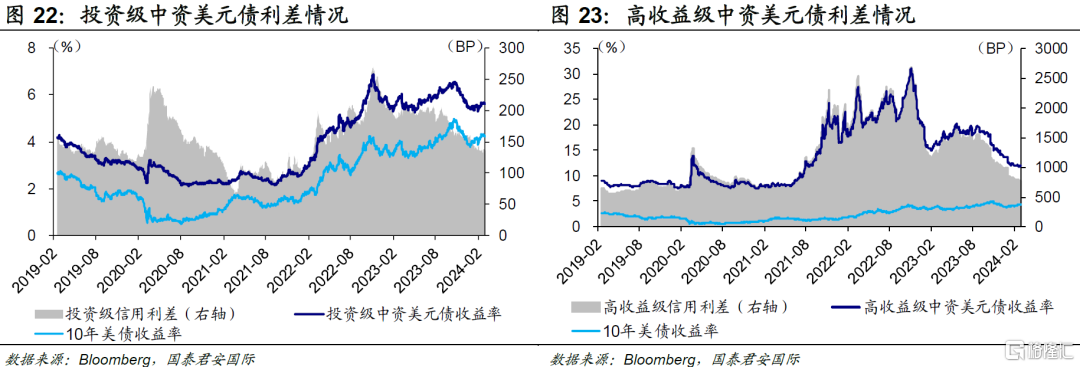

1)二级市场:中资美元债走势回顾

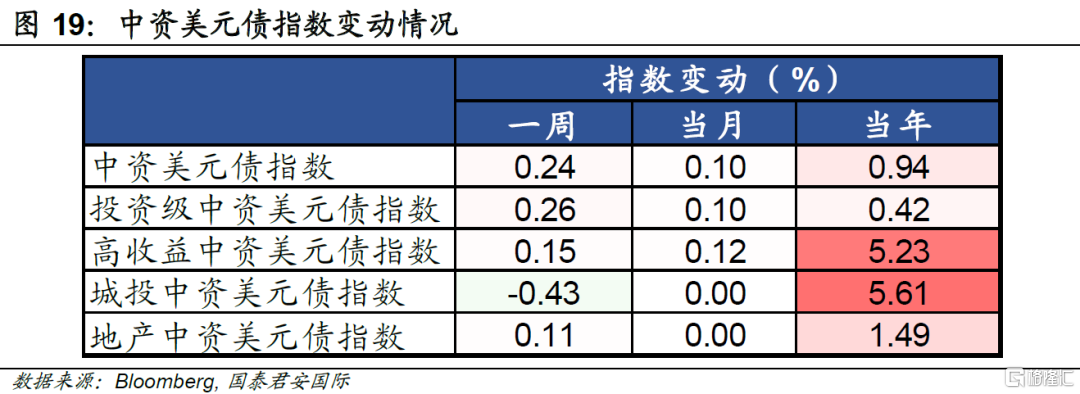

过去一周(2024.02.23-2024.02.29),中资美元债整体走强,投资级中资美元债表现较优。中资美元债指数按周涨0.24%,年内上涨0.94%。进一步看,投资级中资美元债指数表现较优,按周涨0.26%,年内累计涨幅0.42%;高收益级中资美元债指数略有上行,按周涨0.15%,年累计上行5.23%;城投中资美元债指数表现欠佳,按周下行0.43%,但是年内仍有5.61%涨幅。

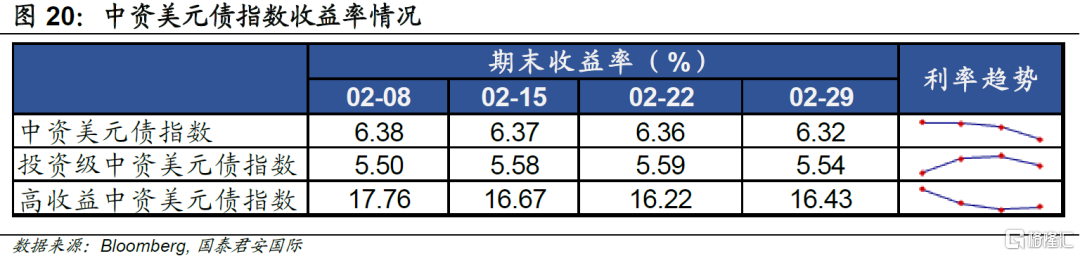

中资美元债收益率整体上行。截至2月29日,中资美元债与投资级中资美元债收益率较上周略有回落,分别下行4.3BP、5.6BP至6.32%、5.54%。高收益级中资美元债收益率上周环比上行21.3BP至16.43%。

中资美元债收益率与10年美债收益率利差基本保持平稳。过去一周,中资美元债与10年美债收益率均呈现小幅区间震荡态势。中资美元债、投资级中资美元债、高收益级中资美元债收益率与10年美债收益率利差分别波动+0.8BP、-0.4BP、+10.3BP。

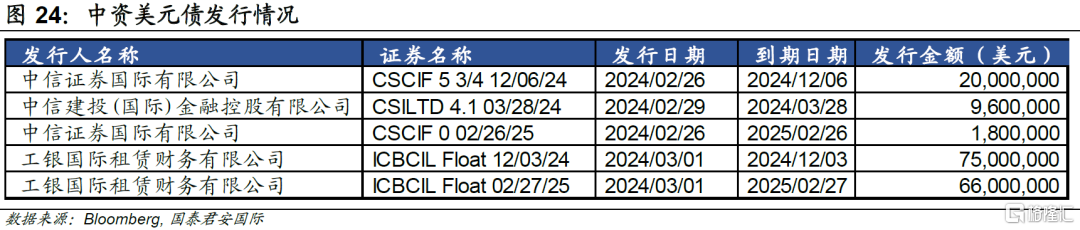

2)一级市场

过去一周中资美元债一级市场表现回暖,累计发行5只债券,发行主体均为金融行业,总计规模为1.72亿美元。发行规模最大为工银国际租赁财务有限公司发行6,600万美元的一年期债券。

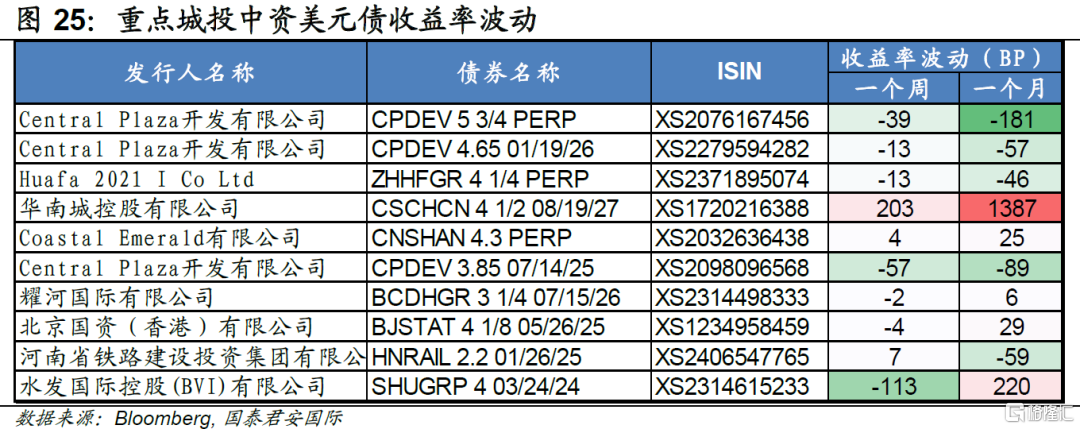

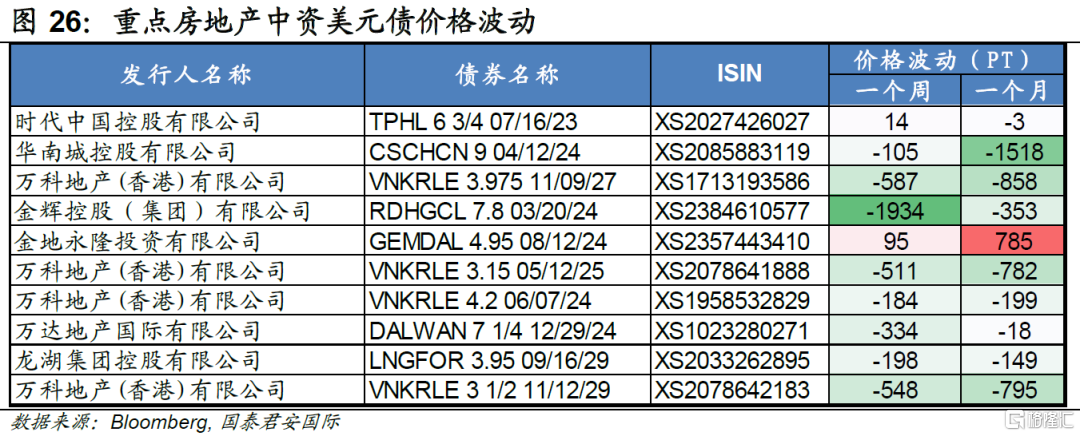

3)重点中资美元债追踪

4)热点事件

a)碧桂园遭清盘呈请,回应称坚决反对呈请。2月28日,碧桂园(02007 HK,“公司”)在港交所公告,公司获悉Ever Credit Limited(呈请人)于2024年2月27日向香港特别行政区高等法院提出的对公司的清盘呈请,内容有关呈请人(贷款人)与公司(借款人)之间本金约16亿港元的未支付定期贷款及应计利息。公告指出,呈请的提出不代表呈请人能成功对公司进行清盘。于公告日期,高等法院并无颁布清盘令以将公司清盘。高等法院已将呈请的首次聆讯日期定为2024年5月17日。目前公司预期呈请将不会对公司的重组计划或时间表造成实质性影响。

b)广州“白名单”最新进展:9个项目已获得融资。2月8日,广州市房地产融资协调工作小组办公室公布了首批47个“白名单”项目,截至2月26日,广州市首批推送项目已有9个获得融资,累计金额8.68亿元。

04

关注:非农新增就业

注:本文来自国泰君安发布的《【国君国际宏观-周报】美国:大选会影响降息么?》,报告分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。