下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2023年铁矿表现超预期

2023年钢材产需与铁矿价格表现均超市场预期。据我们测算,23年钢材内需加直接出口同比增长约4.6%,其中国内实际消费同比增长0.3%,钢材出口同比增长35.5%。在地产下行的大背景下中国钢产量展现一定的韧性。与此同时,原料端铁矿价格也屡创新高,全年均价录得约120美元/吨(CFR青岛港,62%粉矿),与22年均价相比基本持平,甚至高于2020年的水平。

铁矿供给弹性较弱是一个因素。从需求端看,我们认为宏、微观表现分化,以及地产与黑色相关性下降的原因可以归结为三点:一是基建与存量项目的托底;二是制造业体量大且生产景气度较高;三是钢材直接出口大增。上述因素在去年各类报告(《需求逆风中的结构亮点》、《2024年展望:乍暖还寒》、《铁矿新高背后的预期博弈》)中已得到了比较充分的阐述。本文中我们将探讨这些支撑钢材消费因素的持续性。

但向前看,过去因素的持续性或值得担忧

基建是稳增长主要抓手,但本质仍是逆周期调节。我们预计2024年政策仍将在稳增长与防风险中权衡,地方债务压力可能将成为基建力度继续加强的掣肘。并且,随着中国的城镇化进入后期,传统基建的增长空间也在逐步收缩,地产在建项目收缩对需求的负面影响不容忽视。

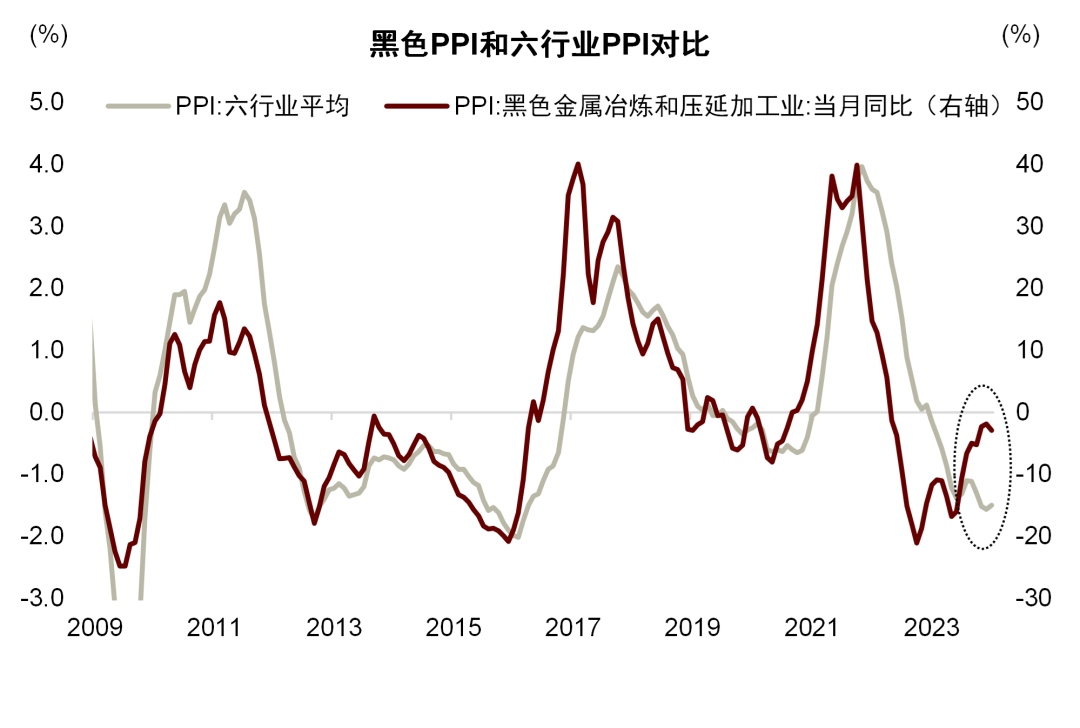

设备更新或带来阶段性利好,但制造业盈利和库存周期的信号并不乐观。近期中央财经委员会会议提出要引导新一轮大规模设备更新[1]。不过,长远来看,产能过剩问题或更值得关注。产能投资与生产走强对上游原材料是阶段性利好,但制造业盈利若承压也将反过来制约生产扩张和投资强度,上游可能也将逐步受到影响。从图表7可以看出,黑色与六大主要用钢行业PPI的平均值历史上保持相似的趋势且有一定领先性,但近半年两者趋势出现明显分化,显示在总体需求偏弱的情况下,价格信号向下游的传导并不顺畅。长期来看,我们认为制造业用钢也难以带来持续的新增钢材消费需求,制造业耗钢强度的总体趋势是向下的。

钢材出口可能维持高位,但进一步贡献增量的难度比较大。中国去年钢材出口大增,一方面是在于冶炼加工成本上的优势,二是在内需市场较弱的情况下,中国钢材在产能过剩压力下“被动”获得了价格优势。2023年钢材出口的强势,并非完全是全球增量带动,而更多是存量上的博弈。海外钢厂更多通过控产量以维持利润率,而中国钢材则凭借价格与成本优势填补了缺口。向前看,若国内市场仍维持偏弱的状态,我们判断国内钢材的价格优势大概率还是能延续,钢材出口可能维持高位。不过,全球范围内看,钢铁产能并不缺乏,若海外闲置产能复产,叠加印度、东南亚等地新产能的投产,我们预计中国钢材出口也将面临更激烈的竞争,量价或难两全,增长空间或比较有限。海外进口政策亦是不容忽视的风险。

2024年铁矿供需增量反转,紧平衡或有缓解

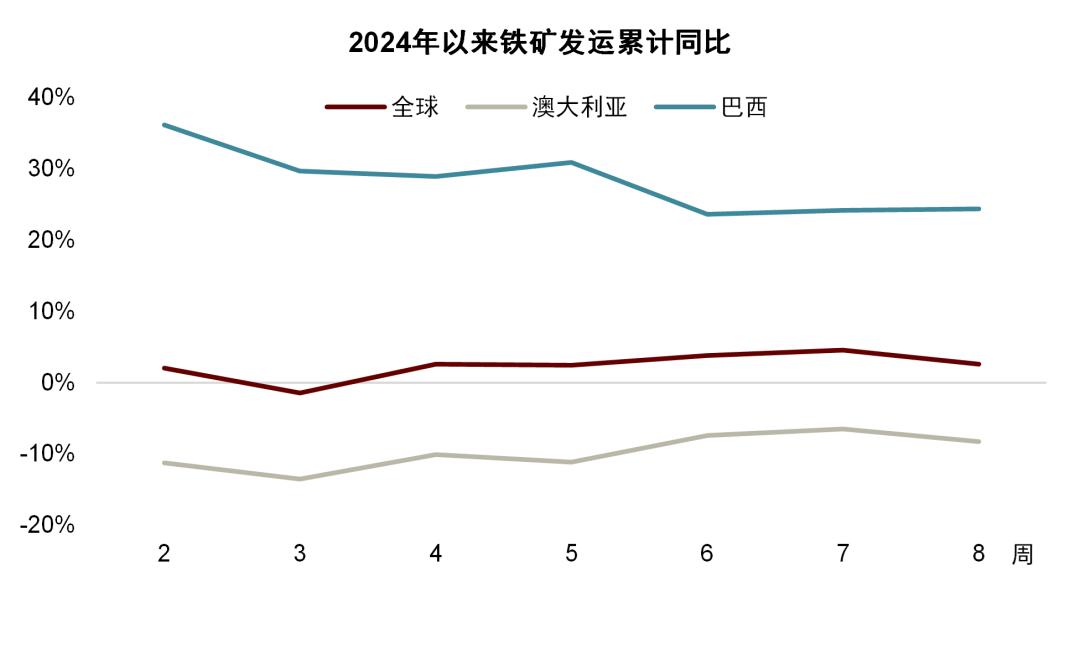

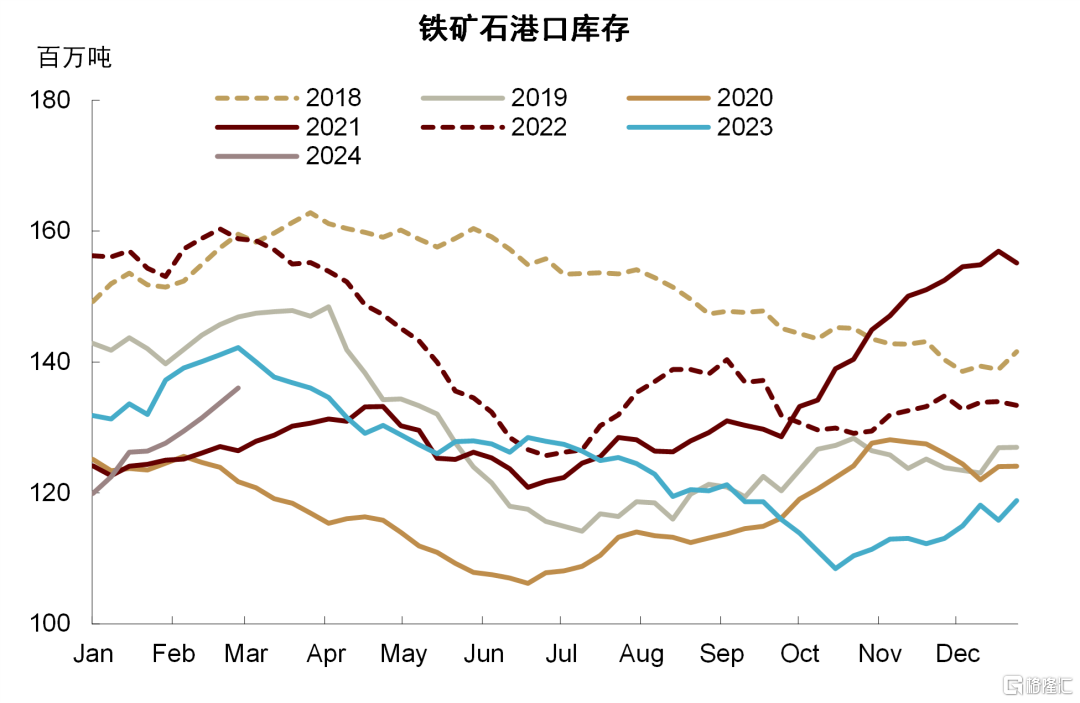

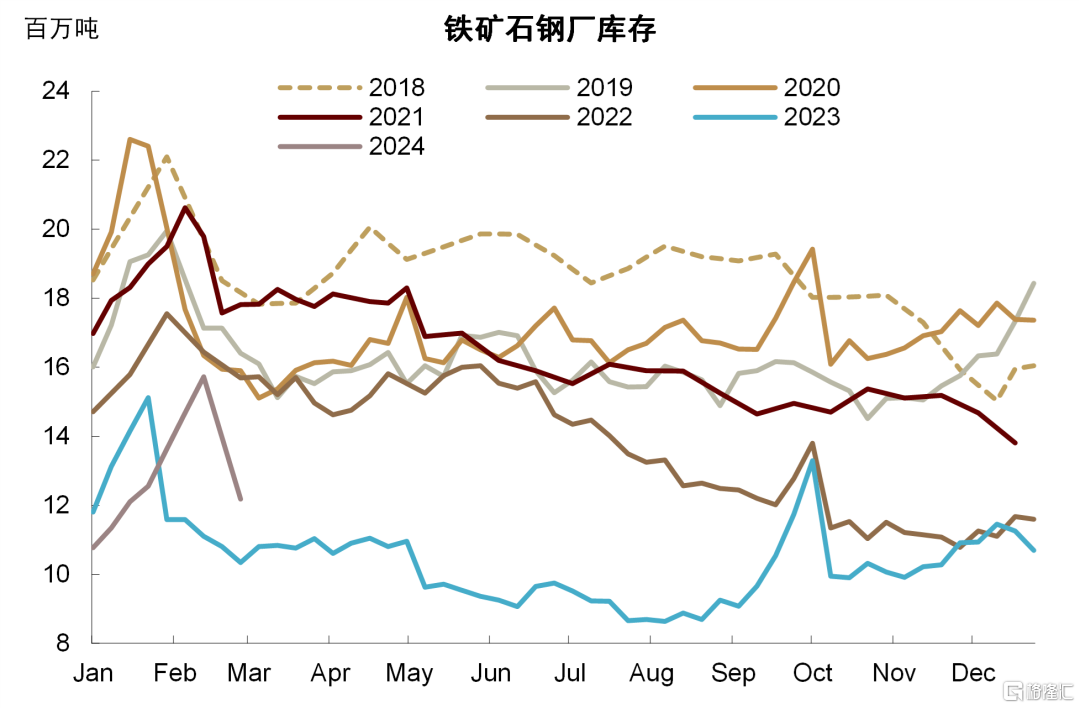

开年以来生铁产量恢复不及预期。去年四季度以来,铁矿交易逻辑一直围绕着2024铁水产量的预期进行博弈。彼时铁水韧性较强,市场普遍认为24年铁水产量或将进一步增长。但春节假期后铁水产量与下游消费恢复不及预期,导致市场下调了对2024年生铁产量的预期。在供给侧,随着主流矿山公布了四季度及2023年的产销报告,2024年全球铁矿石的发运增量预期亦有所下调。不过,开年以来铁矿石发运量总体同比增长较多。尽管FMG受事故影响,发运下滑较为明显,但淡水河谷及巴西发运冲量较为明显,非主流矿亦有所增长,今年以来(截至2月23日)全球发运量累计同比增长了2.6%。供增需平的情况下,港口库存快速累积,对铁矿价格形成压制。

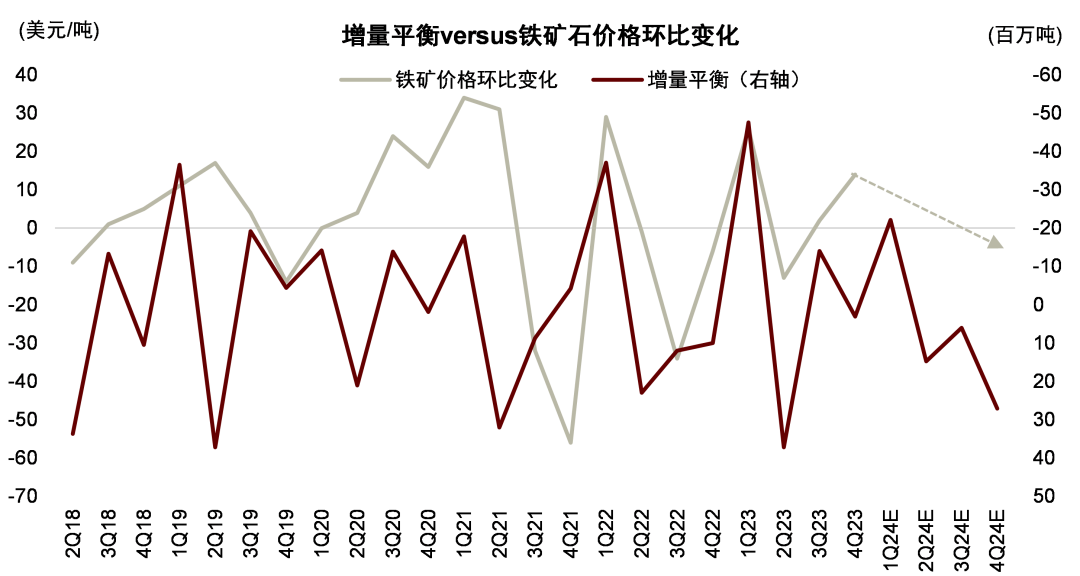

我们测算2023年全球主要海运铁矿需求和供给的增量分别为7050万吨和4300万吨,同时我们预计2024年的需求和供给的增量分别为1100万吨和2400万吨。随着2024年铁矿供需增量反转,紧平衡可能有所缓解,因此我们依然维持全年价格中枢下滑的判断,年内价格或将呈现前高后低的态势。不过,考虑到供给的高集中度及运营风险,供给与需求的相对增量也很难出现明显过剩,补库幅度可能有限,我们判断港口和钢厂整体有1200-2500万吨的补库空间。

风险提示:高炉生产超预期、矿山运营风险。

正文

2023年铁矿表现超预期

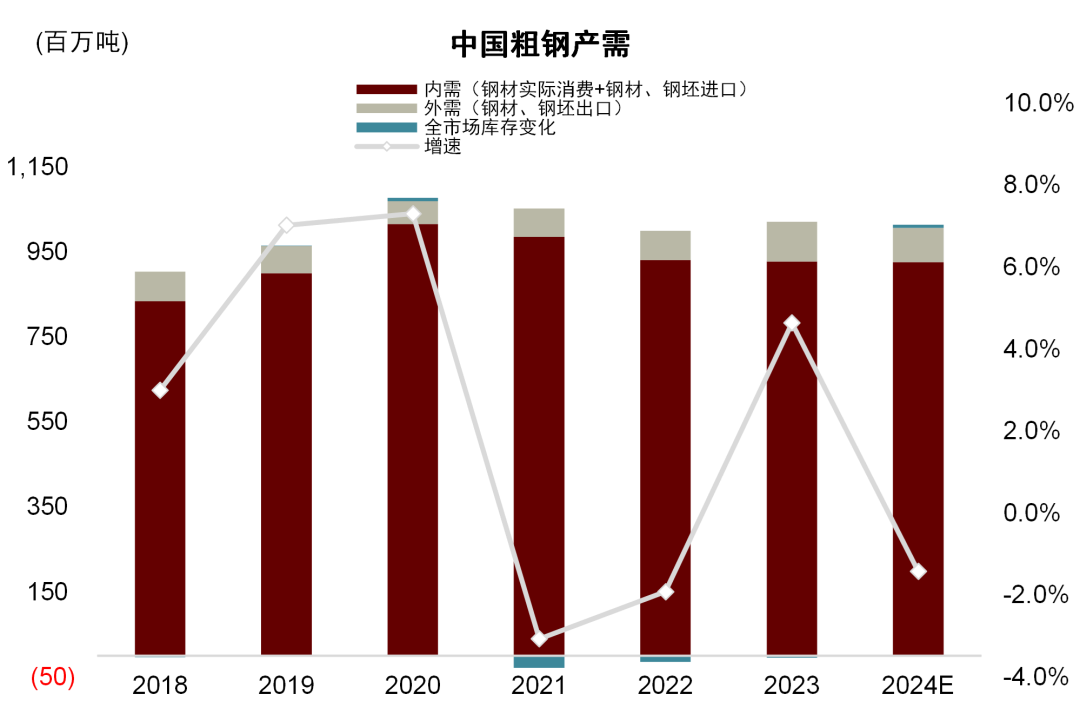

2023年钢材产需与铁矿价格表现均超市场预期。据我们测算,23年钢材内需加直接出口同比增长约4.6%,其中国内实际消费同比增长0.3%,钢材出口同比增长35.5%。在地产下行的大背景下中国钢产量展现出一定韧性。与此同时,原料端铁矿价格也屡创新高,全年均价录得约120美元/吨(CFR青岛港,62%粉矿),与22年均价相比基本持平,甚至高于2020年的水平。

图表:中国粗钢年度产需

资料来源:国家统计局,海关总署,中金公司研究部

图表:铁矿石价格

资料来源:Wind,中金公司研究部

铁矿供给弹性较弱是一个因素。从需求端看,我们认为宏、微观表现分化,以及地产与黑色相关性下降的原因可以归结为三点:

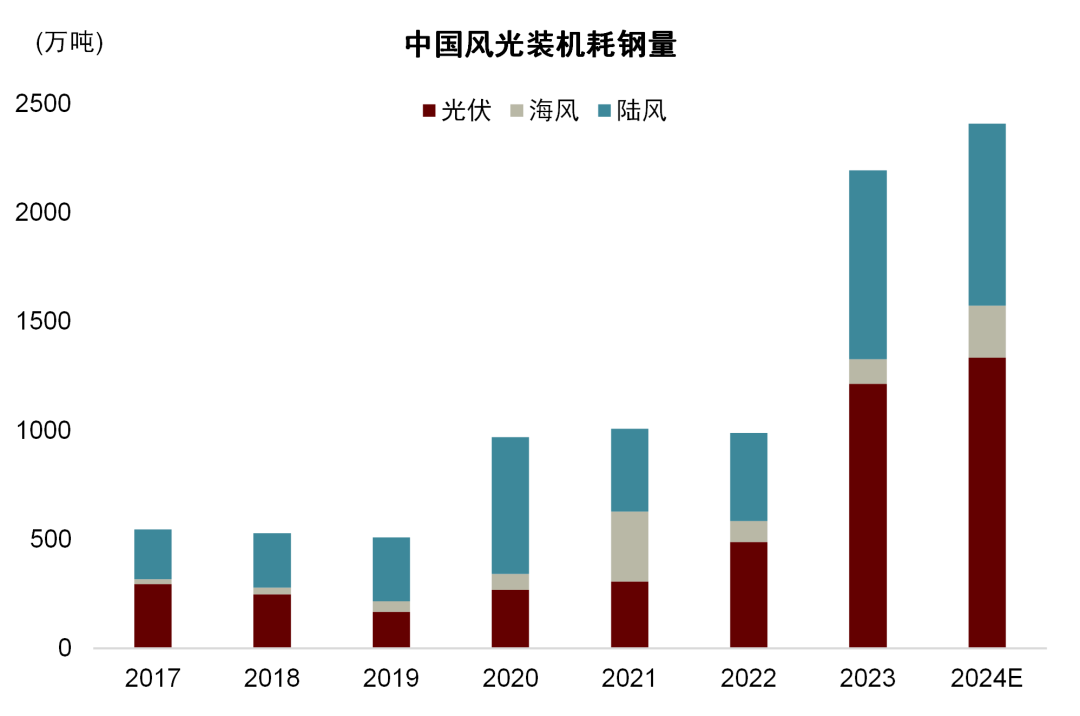

一是基建与存量项目的托底。稳增长持续发力,近两年基建投入处于高位,2022和2023年广义基建投资分别同比增长9.8%和7%。尽管面临疫情、资金收紧等因素对实物工作量的扰动,投资效率下降,但基建发力在一定程度上仍然对冲了地产对钢材整体消费的拖累。2023年地产新开工和施工面积较2020高点的累计降幅分别为58%和9.5%,但以建筑业口径数据为例的新开工面积降幅分别为21.1%,施工面积甚至增长了1.2%。光伏、风电等“新基建”大幅增长,据我们测算,2023年新能源装机贡献了1200万吨的同比增量。另外,尽管地产新开工大幅下滑,但存量项目规模依然较大,延缓了地产用钢下行节奏,特别是在地产高周转模式难以为继的情况下,螺纹消费和新开工的相关性在下降但施工的权重在上升。

图表:中国建筑业与房屋建设指标比较

资料来源:Wind,中金公司研究部

图表:中国风光装机耗钢量

资料来源:iFinD,中金公司研究部

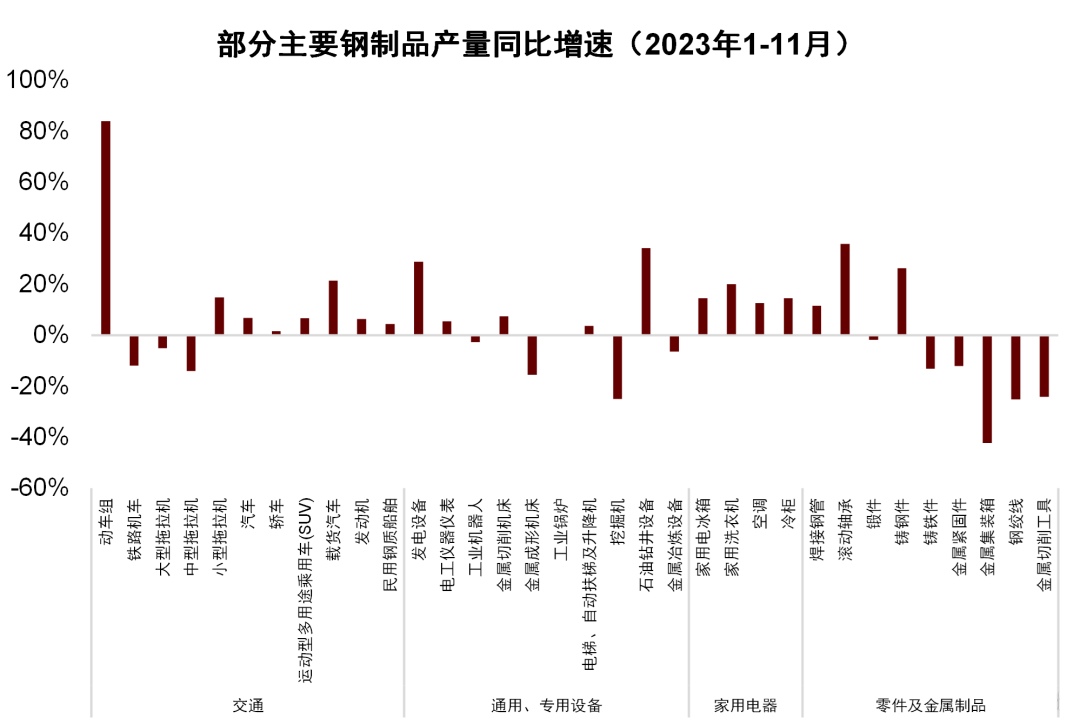

二是制造业体量大且生产景气度较高。今年制造业用钢需求保持增长,从生产端看船舶、汽车、金属切削机床、滚动轴承、铸钢件等品类均录得高增。从需求侧看,一方面,内需恢复利好汽车、家电等销售另一方面供给创造需求,“中国制造”出海趋势带动新能源汽车、家电、造船等行业出口显著增长。另外,制造业投资维持高增,设备工器具购置也带动耗钢品需求。

图表:部分主要钢制品产量同比增速

资料来源:Wind,iFinD,中金公司研究部

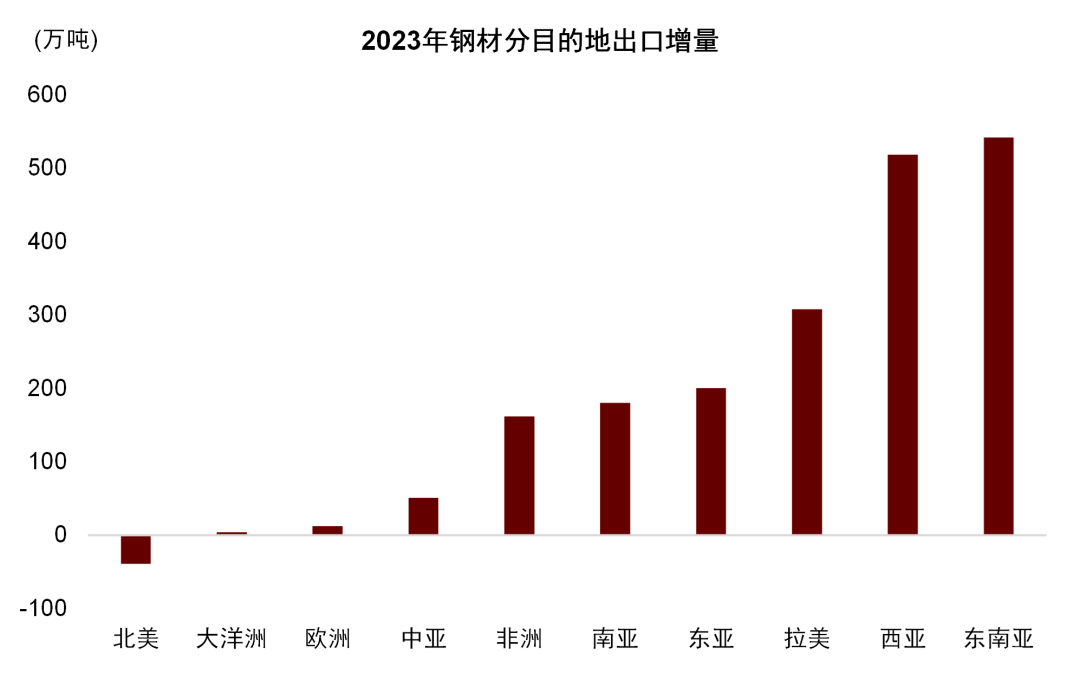

图表:2023年钢材分目的地出口增量

资料来源:CEIC,中金公司研究部

三是钢材直接出口大增。从出口数据看,钢材出口增长集中在“带路”地区,往东南亚(越南、马来西亚)、西亚(阿联酋、土耳其、沙特等)、拉美(巴西等)的钢材出口量2023年增长542万吨、518万吨和308万吨,总出口增长2400万吨。

上述因素在去年各类报告(《需求逆风中的结构亮点》、《2024年展望:乍暖还寒》、《铁矿新高背后的预期博弈》)中已得到了比较充分的阐述。本文中我们将探讨这些支撑钢材消费因素的持续性。

但向前看,过去因素的持续性或值得担忧

基建是稳增长主要抓手,但本质仍是逆周期调节

我们预计2024年政策仍将在稳增长与防风险中寻求权衡,地方债务压力可能将成为基建力度继续加强的掣肘。并且,随着中国的城镇化进入后期,传统基建的增长空间也在逐步收缩。我们判断城中村改造、保障房建设和平急两用三大工程的钢材消费体量较小,增量提振有限。随着2023年竣工同比高增,以及更多存量项目逐步进入竣工环节,地产在建项目收缩对需求的负面影响不容忽视。2024年地产用钢也可能仍面临一定压力。从节奏上看,去年底的增发国债叠加地方新增债务的提前下达,今年上半年基建实物工作量可能仍有余力。新基建方面,我们预计2024年风光装机量在高基数上仍将保持增长。中金风电团队预计2024年新增吊装量80-90GW(《上调中国风电2024-2025年新增装机预测》)。

设备更新或带来阶段性利好,但制造业盈利和库存周期的信号并不乐观

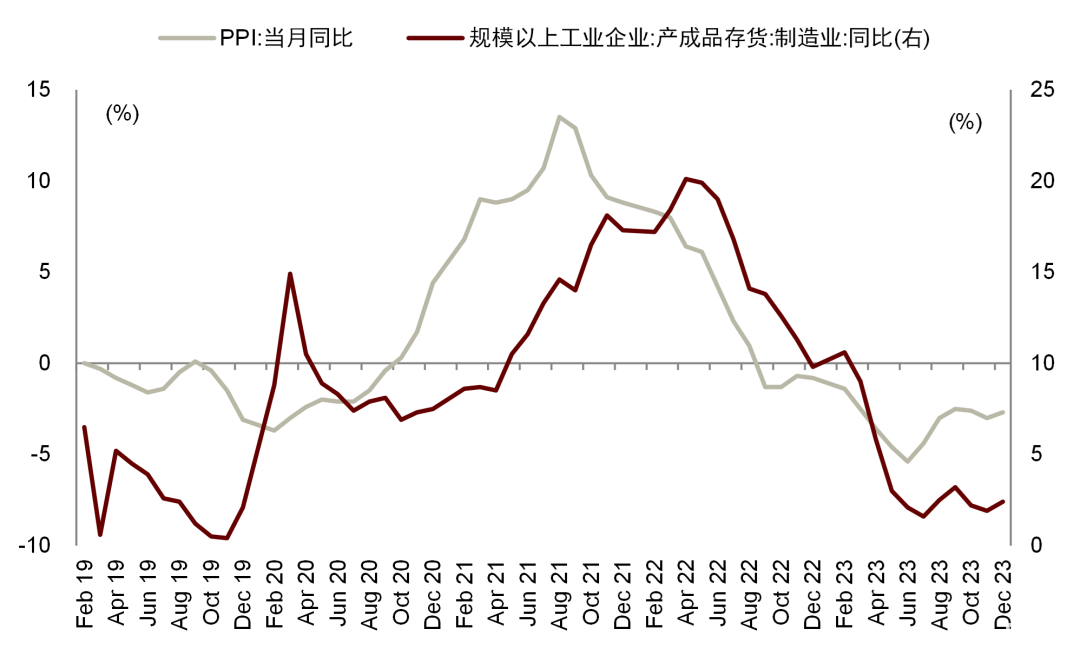

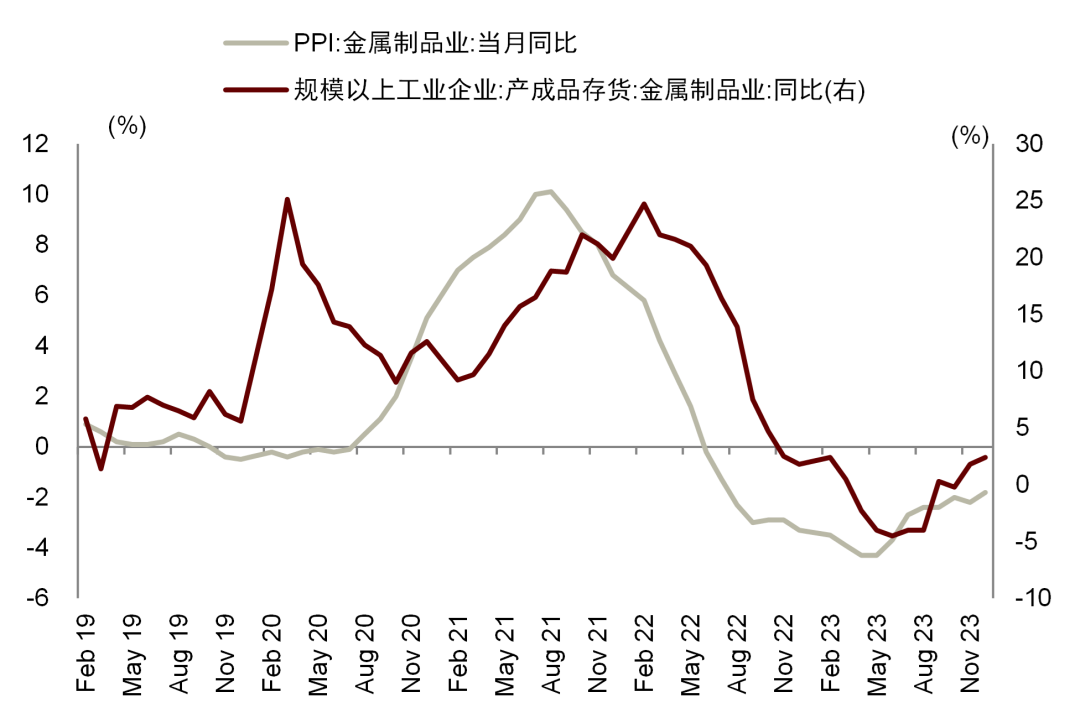

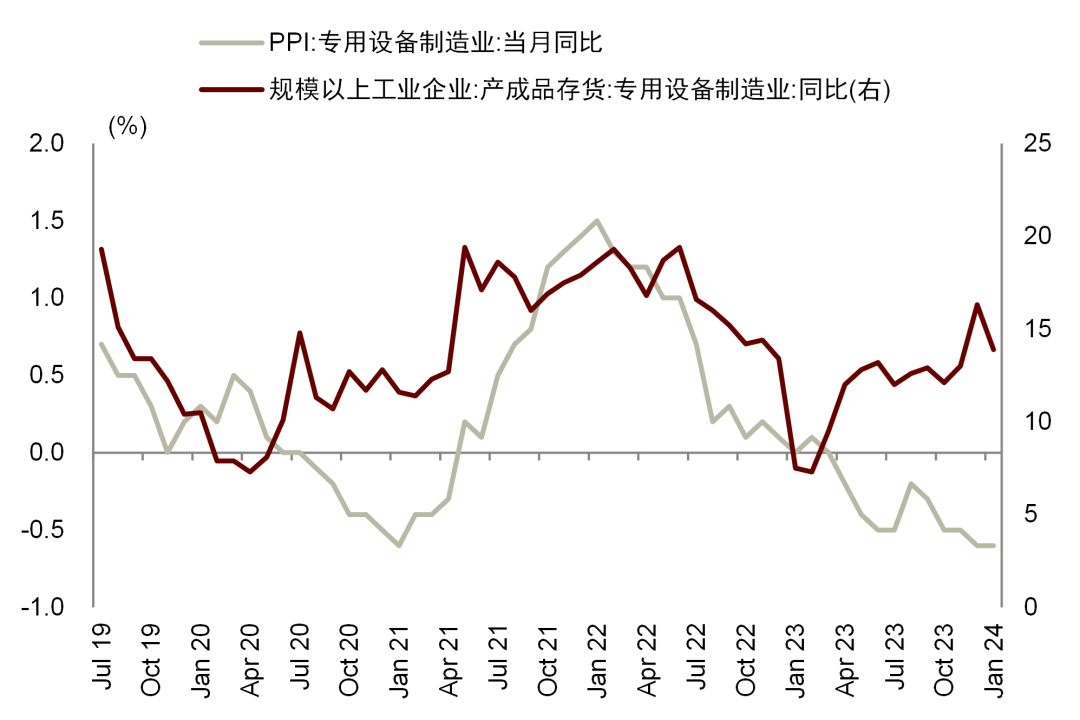

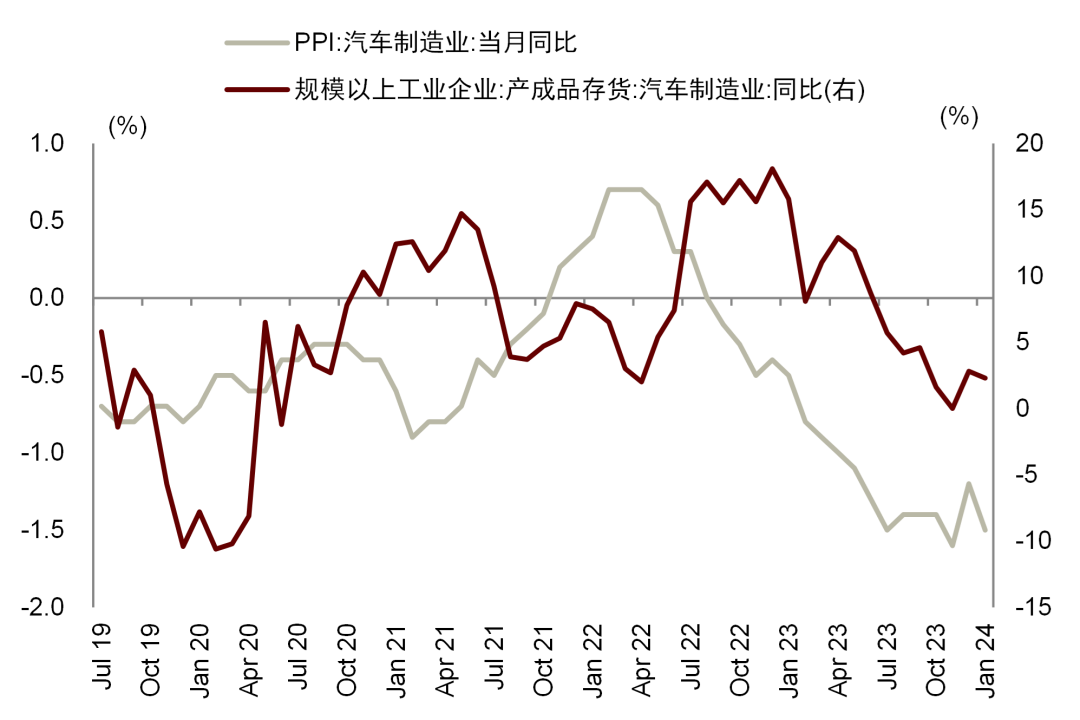

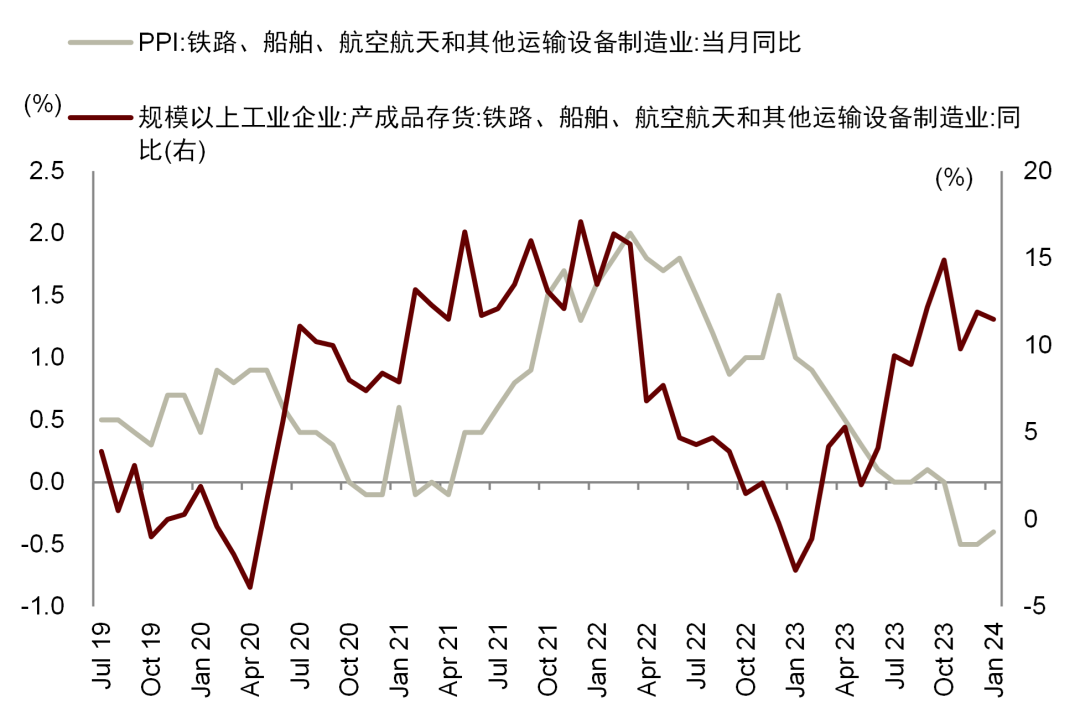

近期中央财经委员会会议提出要引导新一轮大规模设备更新。中金机械组认为船舶、煤机、轨交、机床等行业存在一定的替换或升级需求(《解读新一轮大规模设备更新激励政策》)。不过,长远来看,产能过剩问题或更值得关注。2023 年中央经济工作会议指出部分行业存在产能过剩的问题。产能投资与生产走强对上游原材料是阶段性利好,但制造业盈利若承压也将反过来制约生产扩张和投资强度,上游可能也将逐步受到影响。从制造业整体看,四季度以来营收与库存降幅均有所收窄,库存周期或已见底,补库存若开启利好制造业生产端和钢材消费。不过从行业层面观察金属制品、专用设备、通用设备、汽车、非汽车交运、电气机械和器材等耗钢强度较大的行业,PPI与营收等衡量盈利的指标并未出现显著好转的迹象,其中专用设备、金属制品、非汽车交运等高耗钢行业库存在过去一年增长较快。从图表7可以看出,黑色与六大主要用钢行业PPI的平均值历史上保持相似的趋势且有一定领先性,但近半年两者趋势出现明显分化,显示在总体需求偏弱的情况下,价格信号向下游的传导并不顺畅。若2024年下游行业的价格信号仍未有改善的迹象,黑色价格也将面临被拖累的风险,可以看出,24年1月份两者趋势出现了一定收敛。因此,我们认为传统制造业补库开启的前提可能并非一帆风顺,盈利端若迟迟不改善,生产景气度或将受到一定拖累。不过,我们预计汽车、船舶等耗钢品的出口动能(钢材间接出口)可能会延续,对于制造业需求可能将形成一定支撑。

图表:黑色和六大主要用钢行业PPI对比

资料来源:国家统计局,海关总署,中金公司研究部

注:六行业为金属制品业,通用设备制造业,专用设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业

图表:制造业库存周期

资料来源:iFinD,中金公司研究部

图表:金属制品业库存周期

资料来源:iFinD,中金公司研究部

图表:通用设备制造业库存周期

资料来源:iFinD,中金公司研究部

图表:专用设备库存周期

资料来源:iFinD,中金公司研究部

图表:汽车制造业库存周期

资料来源:iFinD,中金公司研究部

图表:非汽车交运库存周期

资料来源:iFinD,中金公司研究部

图表:电气机械和器材制造库存周期

资料来源:iFinD,中金公司研究部

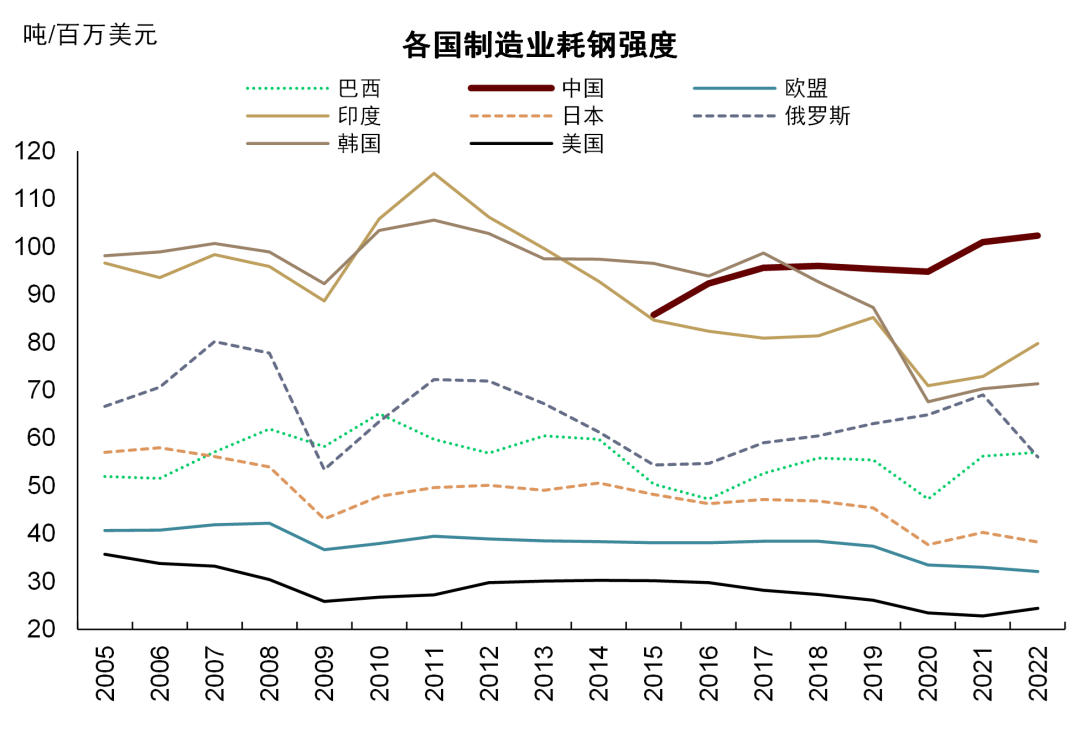

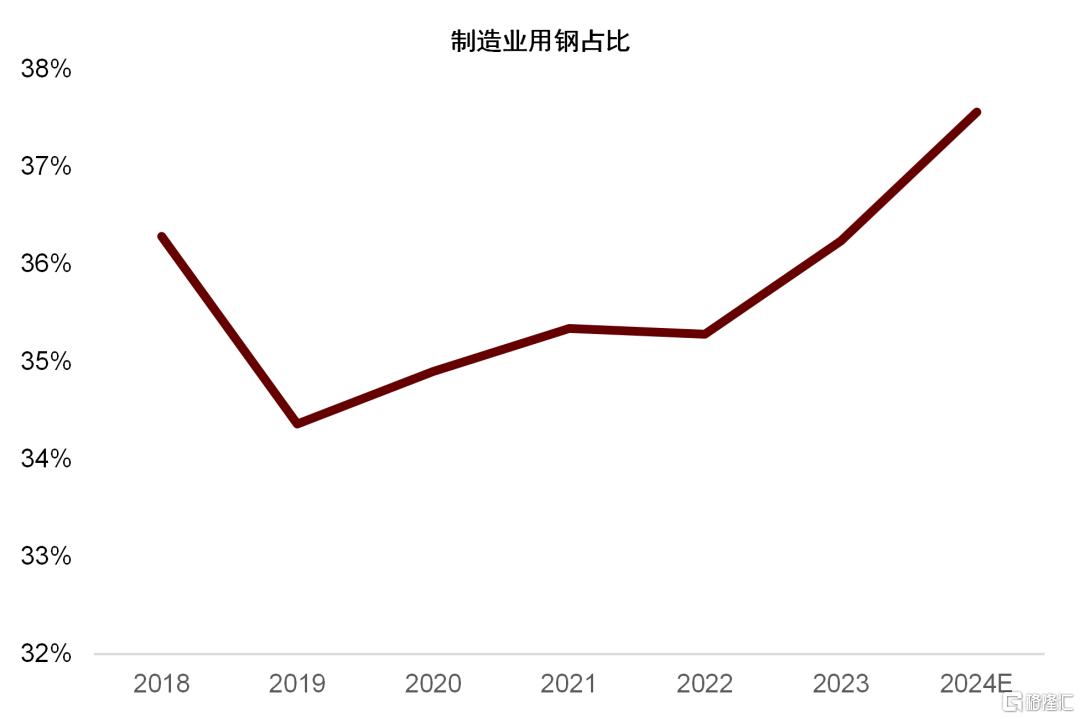

制造业用钢需求能否在中长期支撑期铁元素消费持续增长?长期来看,我们认为制造业用钢也难以带来持续的新增钢材消费需求,中国制造业规模体量的确大,但一是钢材消费在于增量而不在于存量,二是下游需求点较为分散,单一品种的用钢规模较小,难以对钢材需求形成较强的带动。以2023年增长较快的汽车和造船为例,两者年耗钢仅约7000和2000万吨左右,每年的新增量也很难完全对冲地产和基建等领域钢材消费的持续下滑。另一个视角是横向比较每单位制造业产值的耗钢量,我们选取几个国家制造业用钢量,再除以世界银行公布的各国制造业增加值(美元计),可以看出中国的耗钢强度显著高于其他国家。这说明中国制造业的结构里高耗钢行业可能较多,汇率也可能是一个因素。我们认为,在一定程度上这体现了中国制造业的成本优势,但这也显示中国制造业每创造一单位的增加值比其他国家要消费更多的钢材。历史上看,日、韩等主要制造业出口大国的耗钢强度也曾在高位徘徊,但之后皆回落。现阶段,考虑到制造业在经济、就业、出口等方面的重要性,摈弃成本优势并不现实,但政策端也在力促转型升级与能耗降低,耗钢强度可能难以再进一步上升,在中长期维度上,我们预计制造业耗钢强度的趋势是向下的。

图表:各国制造业耗钢强度比较

资料来源:Wind,CEIC,中金公司研究部

图表:制造业用钢占比

资料来源:国家统计局,中金公司研究部

钢材出口可能维持高位,但进一步贡献增量的难度比较大

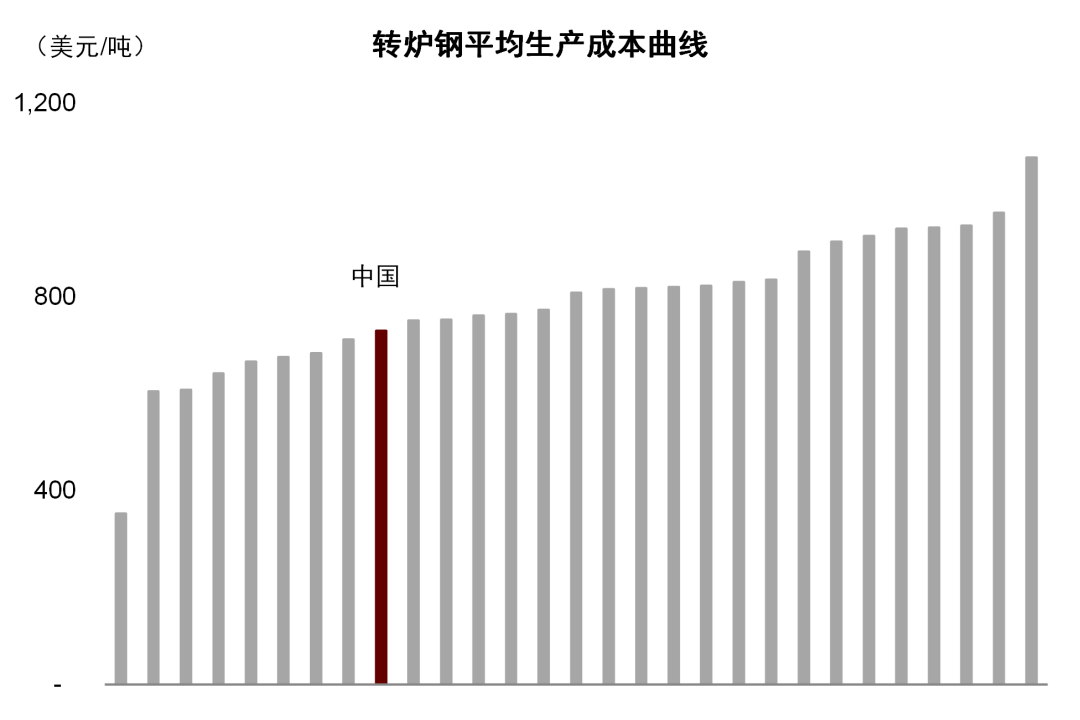

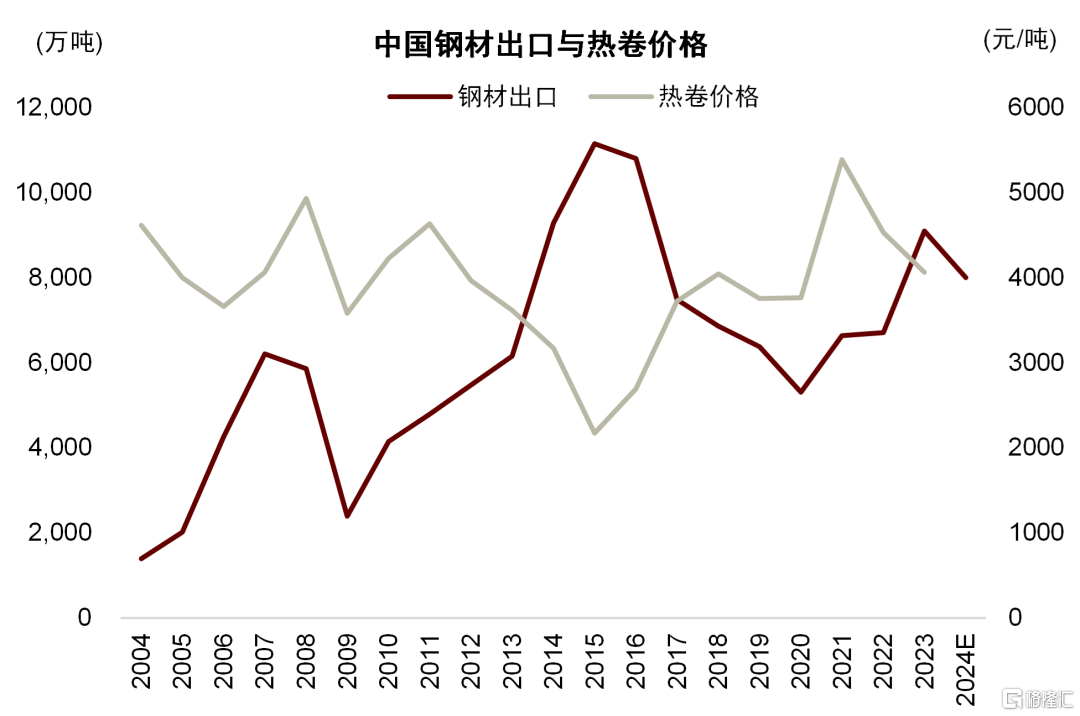

出口强弱的主要决定因素仍为国内外价差,而价差的本质在于不同市场间的1)供需和2)成本差异。中国去年钢材出口大增,一方面是在于冶炼加工成本上的优势,中国钢厂原材料、能源以及劳动力等的平均成本在全球范围内均处于偏低水平。从全球钢材的成本曲线看,中国钢产体量大、成本差距也比较大,但仍有足够多的产能在全球成本曲线上位于偏左位置;二是在内需市场较弱的情况下,中国钢材在产能过剩压力下“被动”获得了价格优势,从历史上看,中国钢材出口较强的年份内需均偏弱(比如2014-2016年)。因此我们认为钢材出口强实际上是内需弱的一个反映,而内外需难以皆强。

图表:转炉钢生产成本曲线

资料来源:WoodMac,中金公司研究部

图表:中国钢材出口与热卷价格

资料来源:海关总署,Mysteel,中金公司研究部

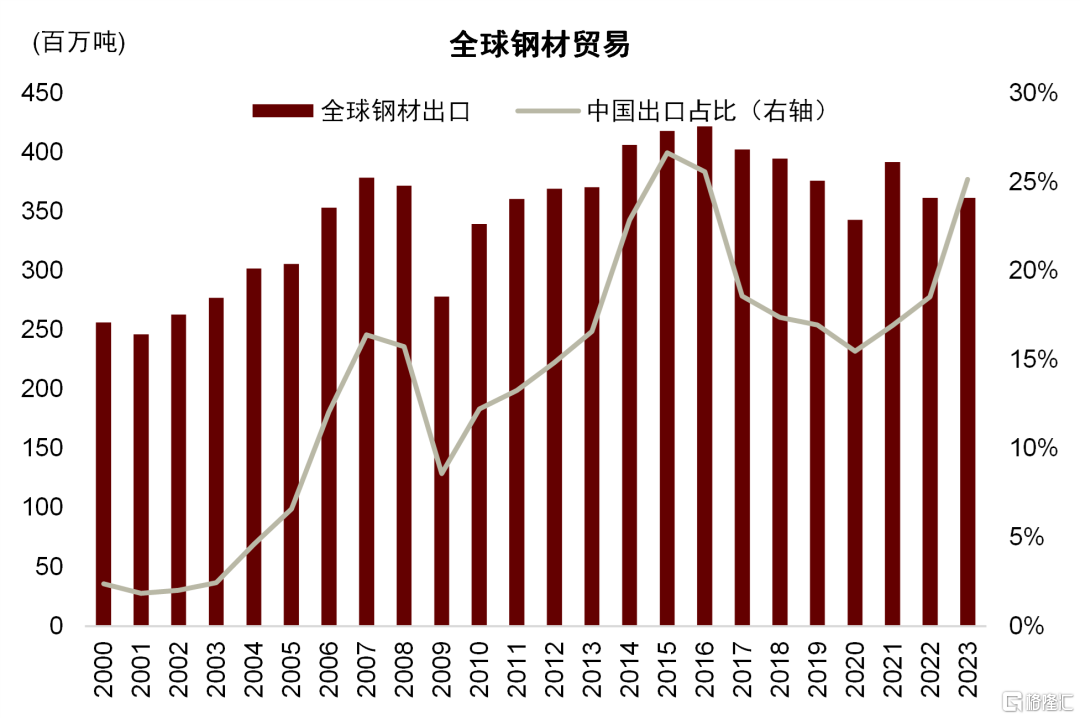

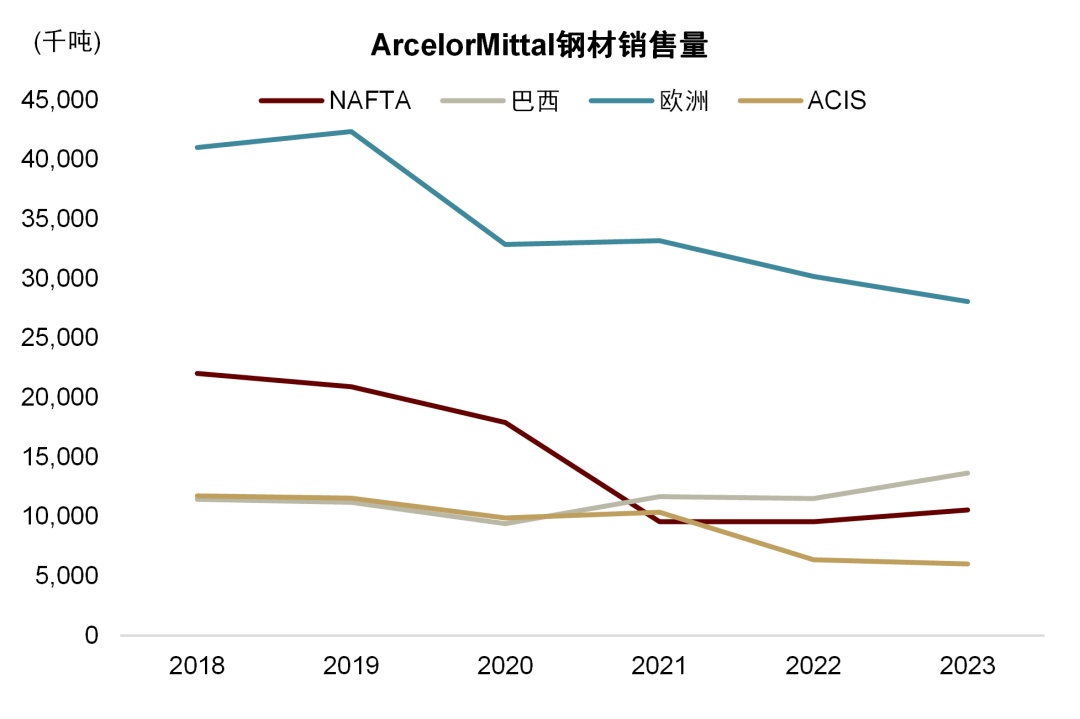

在发达经济体再工业化、发展中国家城市化、工业化的推动下,2023年海外钢材表观消费录得约8.8亿吨,从受俄乌冲击的2022年的8.6亿吨小幅回升,但仍低于2021年。分地区看,北美、南亚、中东、东南亚等地区有增量,南美基本持平、欧洲继续下滑。以ArcelorMittal公布的各地区钢材销量来看,北美和巴西明显增加,但欧洲与其他(乌克兰、哈萨克斯坦以及南非)继续减少。但我们认为,2023年钢材出口的强势,并非完全是全球增量带动,而更多是存量上的博弈。2023年海外粗钢产量较2022年并未增长,主要原因是海外钢厂更多通过控产量以维持利润率,而中国钢材则凭借价格与成本优势填补了缺口。因此我们看到尽管去年全球钢材总贸易量较2022年有所回落(2022年俄乌扰动贸易流向),但中国出口量的占比却是上升的,达到了25%。

展望2024年,若国内市场仍维持偏弱的状态,我们判断国内钢材的价格优势大概率还是能延续,欧洲、日韩、东南亚等地区或将带来一些增量需求,因此钢材出口可能维持高位。不过,全球范围内看,钢铁产能并不缺乏,若海外闲置钢铁产能在市场改善的情况下复产,叠加印度、东南亚等地新产能的投产,我们预计中国钢材出口也将面临更激烈的竞争,量价或难两全,增长空间或比较有限。海外进口政策亦是不容忽视的风险。

图表:全球钢材出口

资料来源:WoodMac,中金公司研究部

图表:ArcelorMittal分地区钢材销售量

资料来源:公司官网,中金公司研究部

总而言之,我们认为上述几个钢材消费韧性的支撑因素的持续性可能均不太强。从宏观看,我们维持中国钢材消费已达峰的观点。钢材消费围绕平台期中枢上下波动或成为新常态。一方面,钢材消费相对于经济增长的弹性或将降低。另一方面,下游需求的回落也应是逐阶的,我们预计2024年钢材实际消费将同比下降1%。

2024年铁矿供需增量反转,紧平衡或有缓解

开年以来生铁产量恢复不及预期。去年四季度以来,铁矿交易逻辑一直围绕着2024铁水产量的预期进行博弈。彼时铁水韧性较强,市场普遍认为24年铁水产量或将进一步增长。但春节假期后铁水产量与下游消费恢复不及预期,导致市场下调了对2024年生铁产量的预期。在供给侧,巴西及非主流发运增量超预期。开年以来铁矿石发运量总体超预期。尽管FMG受事故影响,发运下滑较为明显,但淡水河谷及巴西发运冲量较为明显,非主流矿亦有所增长,今年以来(截至2月23日)全球发运量累计同比增长了2.6%。供增需平的情况下,港口库存快速累积,对铁矿价格形成压制。

图表:2024年以来铁矿发运累计同比

资料来源:Mysteel,中金公司研究部

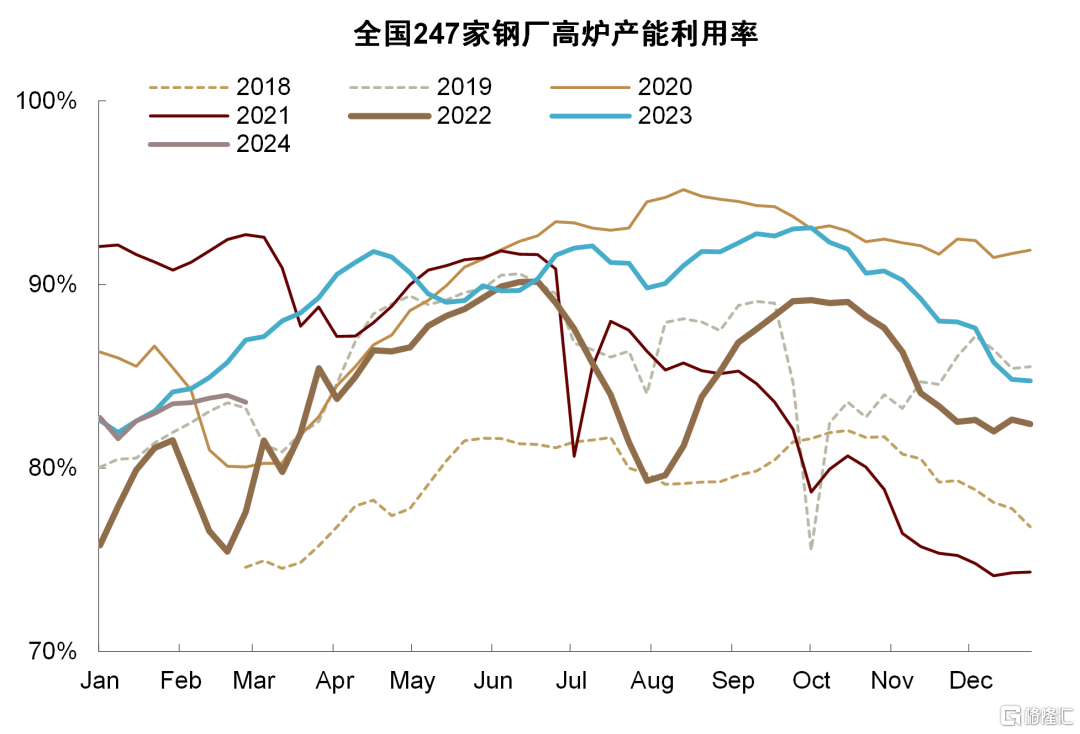

图表:中国高炉产能利用率

资料来源:Mysteel,中金公司研究部

图表:铁矿石港口库存

资料来源:Mysteel,中金公司研究部

图表:铁矿石钢厂库存

资料来源:Mysteel,中金公司研究部

我们在去年11月发布的《2024年展望:乍暖还寒》中,基于中性国内钢材消费预期(YoY持平)、钢材出口可能面临一定压力(YoY -10%),以及废钢产出边际回升,就已给出了24年生铁产量将同比下滑的判断。考虑到终端需求侧利好(稳增长、设备更新、出口价格优势)与压力(防风险、地产、制造业盈利压力、海外政策环境)并存,24年终端需求可能依然偏中性。设备更新也将利好钢制品报废与废钢产出,去年四季度废钢资源宽松的趋势或将继续延续并对铁水形成替代,因此,我们依然维持铁水产量/铁矿石消费将同比下滑的判断。从节奏上看,考虑到去年末的财政发力,今年上半年基建实物工作量仍有一定韧性,叠加制造业生产景气度和钢材出口动能的延续,环比看我们预计铁水产量后期仍将逐步回升。海外方面,当前海外钢厂依然面临较大的经营压力,尚未有复产迹象。2024年海外铁矿消费的恢复可能慢于预期,从后半年开始可能会出现一些端倪。我们预计2024年全球主要海运铁矿石需求方的增量约1100万吨。

随着主流矿山公布了四季度及2023年的产销报告,我们对2024年全球铁矿石的发运增量亦有所下调。展望明年,明年全球铁矿发运的主要变量可能在于FMG、淡水河谷及部分非主流矿。力拓和BHP两家的资本开支以接续产能为主,且已基本完成了新旧产能的接续,剩余的产能空间相对有限。淡水河谷在中期维度(2026年)给出了3.4-3.6亿吨的产量指引,但2024年产量可能仍落在3.1-3.2亿吨的区间,但其23年小幅超预期完成产量目标(3.21亿吨,产量指导3.1-3.2亿吨),是多年来首次,后续发运值得更多期待。FMG及几家澳洲中小型矿山的球团粉和低品矿资源或是明年新增量的主要来源,但在新产能投产爬坡期间可能面临一定运营风险。非主流矿方面,印度生铁产量的增长可能进一步挤压其出口资源,低品矿出口政策也存收紧的风险。乌克兰铁矿出口恢复情况亦更具较大不确定性。

后续我们会动态地调整铁矿石发运供给增量的预测。一方面铁矿的运营风险较高,天气、运输、尾矿坝等因素均会制约产量释放,另一方面考虑到供给的高集中度,铁矿实际发运对需求变化的反应也是灵活且快速的。基准情形下,我们预计24年全球主要海运铁矿石供给方增量约2400万吨。

我们测算2023年全球主要海运铁矿需求和供给的增量分别为7050万吨和4300万吨,相比之下,2024年铁矿供需增量反转,紧平衡可能有所缓解,因此我们依然维持全年价格中枢下滑的判断,年内价格或将呈现前高后低的态势。不过,考虑到供给的高集中度及运营风险,供给与需求的相对增量也很难出现明显过剩,补库幅度可能有限,我们判断港口和钢厂整体有1200-2500万吨的补库空间。

图表:铁矿石增量平衡versus铁矿石价格环比变化

资料来源:CRU,公司官网,中金公司研究部

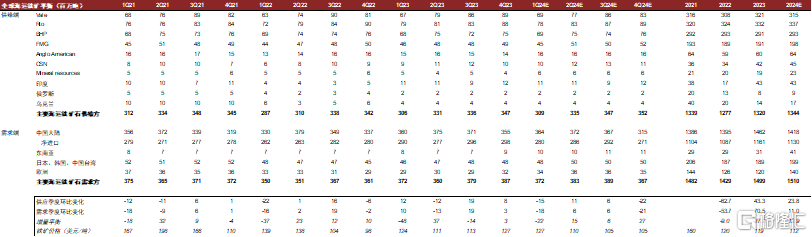

图表:全球主要铁矿供需方季度平衡

资料来源:CRU,中金公司研究部

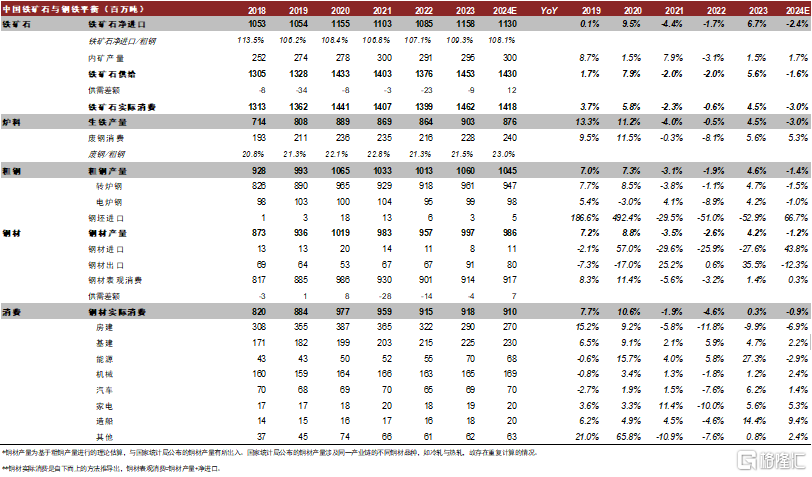

图表:中国钢铁与铁矿平衡表

资料来源:国家统计局,海关总署,中金公司研究部

注:本文摘自中金2024年2月29日已经发布的《铁矿展望更新:高不胜寒》

分析员 王炙鹿 SAC 执业证书编号:S0080523030003

分析员 郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524