下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着春节档电影《热辣滚烫》的热映,减肥的风在新年刮得更加猛烈。在过去的一年,爆红的GLP-1类减肥药带来的可观收入是大家有目共睹的。龙年第一个交易日,多支与减肥药主题相关的概念股涨幅均超过10%。

近日,随着各大MNC跨国药企的2023年报陆续公布,加之诺和诺德近期以165亿美元价格收购CDMO巨头Catalent,更是直接点燃了新一年的战火。诺和诺德与礼来的巅峰对决,又开始了。

司美格鲁肽VS替尔泊肽,市场销售激战正酣

随着全球医药市场的风起云涌,2023年诺和诺德与礼来两大药企市值飙升,背后推动的核心力量是GLP-1类药物的异军突起。自这类药物被发现具有降糖作用以来,GLP-1靶点迅速成为医药研发的热门领域。特别是司美格鲁肽减肥适应症的获批,更是将GLP-1类药物推向了研发热潮的顶峰。

目前,全球GLP-1药物市场已经突破300亿美元,并预计在2031年有望达到惊人的1650亿美元规模。这一巨大的市场潜力吸引了众多药企争相投入,其中诺和诺德与礼来作为GLP-1领域的领军企业,其间的竞争尤为激烈。

司美格鲁肽作为GLP-1的长效类似物,通过独特的侧链修饰实现了每周注射给药一次。而替尔泊肽则是GIP/GLP-1双靶点激动剂,其独特的分子结构也使其具有每周注射一次的给药优势。

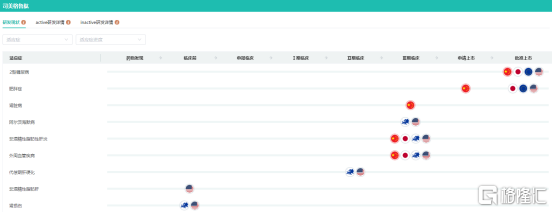

司美格鲁肽研发现状

图片来源:药融云全球药物研发数据库

有效性方面,替尔泊肽凭借其双靶点激动剂的特性,在减重效果上超越了司美格鲁肽,展现了强劲的市场竞争力。销售市场上,司美格鲁肽与替尔泊肽均呈现出强劲的增长态势。

诺和诺德的司美格鲁肽(GLP-1受体激动剂),2023年三种规格品牌的产品总销售额达到约212亿美元,居于全球畅销创新药第二,是新药王Keytruda的有力竞争者。其中,用于减重的司美格鲁肽注射液Wegovy收入约45.57亿美元,同比大增407%。

礼来的替尔泊肽(GLP-1/GIP双重受体激动剂),2023年总销售额为53.39亿美元,虽然起步较晚,但其销售额同比增长率高达971%,显示出强大的市场潜力。其中在去年11月才获批的减肥药Zepbound(替尔泊肽减重品牌)销售额已达到1.76亿美元。

GLP-1药物市场竞争激烈,五大方向或成突围关键

GLP-1,这一医药领域的热门靶点,正站在产业风口之上,其巨大的财富效应已然显现。众多跨国药企如罗氏、阿斯利康、辉瑞等,国内药企如恒瑞医药、华东医药、信达生物、通化东宝、联邦制药等纷纷入局这一领域,展开了以GLP-1为靶点的药物研发。GLP-1类药物未来的竞争态势,无疑将愈发激烈。

为了在这片蓝海中脱颖而出,构筑竞争壁垒,药企们不仅需要追求有效性,还要深入探索创新路径,寻求差异化发展。打造独特的GLP-1药物,是企业突围的关键,极致的差异化打法,才能在迷雾中走出困境。

如何更好的布局GLP-1药物领域并具有市场竞争力?未来,五大方向或许会成为主要发力方向,即长效、口服、多靶点、联合用药以及多适应症。

长效化:提高患者依从性

由于天然结构的GLP-1半衰期极短,需频繁给药,患者在使用时极为不便。为此,药企通过多种改造策略延长半衰期,从而研发长效类GLP-1药物。长效GLP-1药物能有效提高患者的用药依从性。目前,序列修饰、多肽脂酰化、融合白蛋白以及融合Fc蛋白等技术是提升药物半衰期的关键。

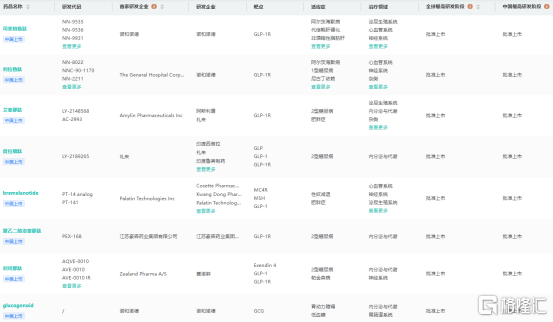

目前,国内已获批上市的超长效(周制剂)GLP-1类药物,包括诺和诺德的司美格鲁肽、礼来的度拉糖肽、阿斯利康的艾塞那肽微球和豪森药业(翰森制药)的聚乙二醇洛塞那肽。

国内获批上市的GLP-1类创新药物

图片来源:药融云全球药物研发数据库

此外,国内已有超过10款长效单靶GLP-1类药物(不区分适应症)在研发当中,涉及天士力、常山药业、石药集团和甘李药业等,而且多数药物已处于III期临床。

口服:便利性与生物利用度是关键

凭借服用便利性优势,口服GLP-1药物有望成为现有GLP-1注射药物的强劲对手,已吸引了众多国内企业加入战局。药融云数据库显示,截至目前,全球上市的口服GLP-1产品仅有Rybelsus(司美格鲁肽),在研的口服GLP-1药物达到14款,其中有10款已获批进行减重适应症的临床试验。

礼来也在中国加码口服GLP-1药物的研发,目前其口服GLP-1激动剂Orforglipron在国内启动了一项新的三期临床试验,试验针对的是二型糖尿病。除了诺和诺德和礼来,其余在研项目主要为中国企业所有,口服药物的研发已成为中国企业参与GLP-1药物竞争的重要路径之一。其中,非肽类口服小分子GLP-1RA具有口服给药、稳定性高、易储存、成本低等优势,是未来研发趋势。

多靶点:疗效更佳的差异化优势

多靶点GLP-1药物通过同时作用于多个靶点,展现出更佳的疗效。研究发现,GLP-1R与其他不同的胃肠激素共同给药呈现出促进或协同作用,因而目前开发的多靶点激动剂多选择GLP-1R与其他受体联合开发。

据药融云数据库统计,截至目前,全球在研的包括GLP-1R靶点的创新药物(包括临床前阶段)共计186个,其中约37%的药物为双靶点激动剂,27%药物为多靶点激动剂,可见双靶点/多靶点领域早已成为下一个兵家必争之地。

目前双/多靶点激动剂在研管线,集中在GLP1R/GIPR、GLP-1R/GCGR等组合,礼来、阿斯利康、默沙东等均有布局,其中信达生物引自礼来的GLP-1R/GCGR双激动剂IBI362已进入临床III期。礼来还抢先布局了GIPR/GLP-1R/GCGR三重激动剂Retatrutide(LY3437943),目前处于III期临床阶段。华东医药旗下的道尔生物FIC候选药DR10624也在GLP-1R、GCGR和FGFR1c/Klothoβ(FGF21R)的长效三靶点激动剂上进行了研究。

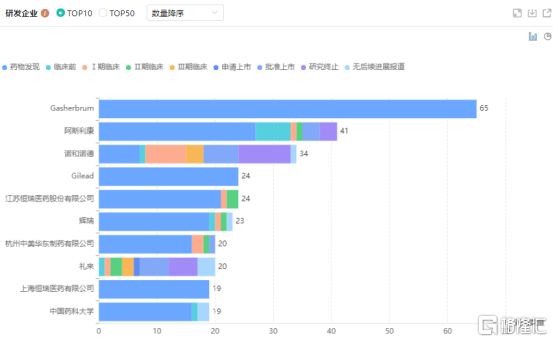

全球GLP-1药物研发企业TOP10

图片来源:药融云全球药物研发数据库

联合用药:1+1>2的效果

传统方案存在治疗延迟,联合用药效果更好。肥胖症病因和发病机制不明确且易反弹,联合用药、复方制剂增加疗效且能减少各自副作用,同时治疗患者的其他并发症,是GLP-1药物未来发展的重要方向之一。例如,诺和诺德的CagriSema,其降糖和减重效果均超越了单纯的司美格鲁肽,显示了联合用药的巨大潜力。

多适应症:扩大市场的新增长点

GLP-1类药物正不断拓展其适应症范围,如心血管疾病、非酒精性脂肪肝炎、阿尔茨海默病等领域,这些新适应症的开发有望为GLP-1药物带来新的市场增长点。司美格鲁肽就是多适应症的典型代表,其广泛的适应症研究正在推动其在市场中的领先地位。

结语:

随着市场增长,各企业对GLP-1药物研发热情高涨,管线数量与交易均增加。众多企业寻求管线差异化,长效、口服、多靶点等成破局关键,成功案例证明其可行性。我国研发进度较慢,期待国内药企迎头赶上,提升医药水平至世界前列。