下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据港交所披露,2月26日,闪回科技有限公司(以下简称“闪回科技”)向港交所递交招股书,拟港交所主板上市,清科资本为其独家保荐人。

闪回科技从事提供消费电子产品后市场交易服务,公司总部位于浙江省湖州市安吉县。据弗若斯特沙利文的资料,以2022年自消费者端回收交易总额计,公司是中国最大的专注于线下以旧换新的手机回收服务提供商,也是中国第三大手机回收服务商,市场份额分别约为8.4%及1.5%。

个人消费者二手消费电子产品回收解决方案可分为以旧换新、闲置回收这两类,公司主要专注于通过在线及线下以旧换新提供二手手机及其他消费电子产品的回收服务。

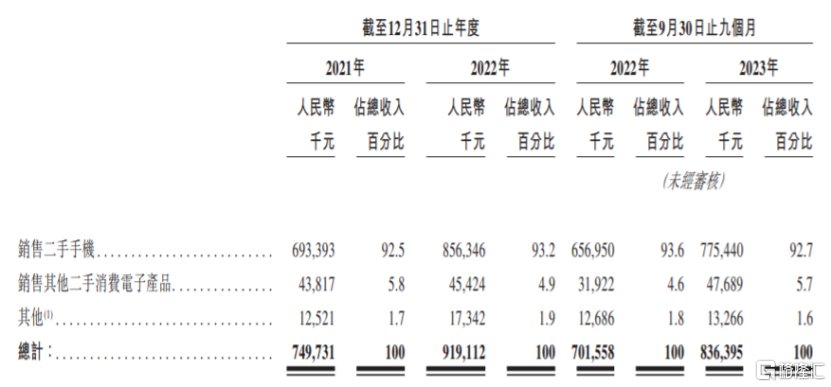

具体来看,于往绩记录期间,闪回科技的收入主要来自通过提供以旧换新及闲置回收采购的二手消费电子产品进行的销售,其中销售二手手机业务的营收占比在90%以上,是公司的重要收入来源。

按产品划分的收入,图片来源:招股书

业务模式上,闪回科技凭借专有检测、分级及定价技术以及回收及销售平台,以及与上游资源合作伙伴的战略合作,致力于提供一体化的综合解决方案,从以旧换新的方式启动回收并促成新机的销售,对采购的二手手机进行标准化转售。

公司的业务模式,图片来源:招股书

闪回科技倚赖上游资源合作伙伴获得二手消费电子产品的稳定供应,其上游资源合作伙伴包括中国主流消费电子品牌及其指定分销商、消费电子产品、大型商户及大型移动网络运营商,未来如果公司与上游资源合作伙伴的合作关系发生变化,可能会影响公司的业务发展。

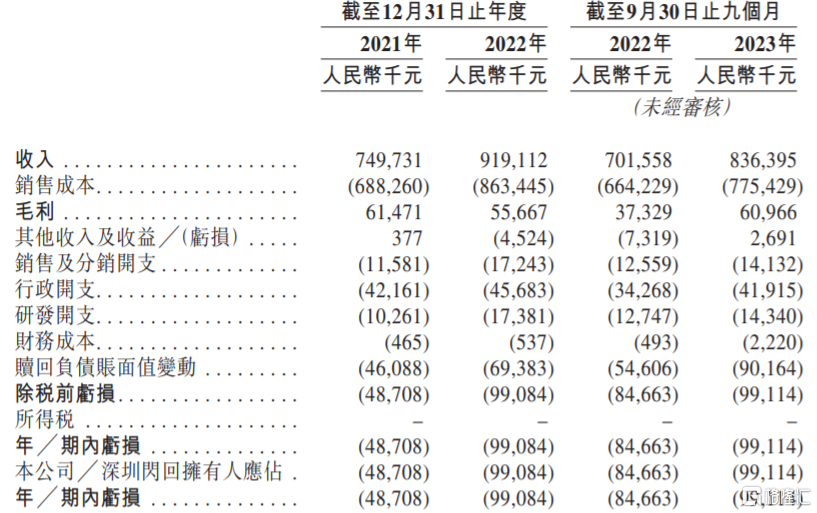

业绩方面,2021年、2022年及2023年前九个月,闪回科技的营业收入分别约7.50亿元、9.19亿元、8.36亿元,对应的净亏损分别为4870.8万元、9908.4万元、9911.4万元。

合并损益表主要项目,图片来源:招股书

2021年、2022年及2023年前九个月,公司的毛利率分别约8.2%、6.1%及7.3%,存在一定波动。闪回科技的毛利率主要反映其从供应渠道采购二手消费电子产品所支付的价格与在销售平台上转售的价格之间的差额。

闪回科技2022年毛利率同比下滑主要受手机回收服务市场竞争加剧,公司采购成本普遍上升;以及疫情之下,上游资源合作伙伴营运的线下门店关闭影响公司的二手手机供应,进而影响销售导致。

本次申请上市,闪回科技拟募集资金用于进一步加强与上游资源合作伙伴的策略合作、进一步增加技术及研发工作能力、加大营销力度及开拓新的销售渠道、用于战略投资或收购、用作营运资金及一般企业用途。