下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中央财经委会议强调推进新一轮大规模设备更新和消费品以旧换新。指出要推动各类生产设备、服务设备更新和技术改造,鼓励汽车、家电等传统消费品以旧换新,推动耐用消费品以旧换新。推动大规模回收循环利用,加强“换新+回收”物流体系和新模式发展。对消费品以旧换新,要坚持中央财政和地方政府联动,统筹支持全链条各环节,更多惠及消费者。

A股市场中,工业母机盘中爆发,工业母机指数大涨6.96%,个股方面华中数控涨20%,纽威数控、科德数控等超过20只概念股幅超过10%。

今天回顾下工业母机行业,先看看行业投资逻辑、行业竞争格局和估值出现了哪些变化,最后再从基本面分析下行业的核心公司。

一、工业母机国之重器

机床主要是将金属毛坯加工成机器零部件,是制造机器的机器,所以又称为“工作母机”或“工具机”,习惯上简称机床。

这么说吧,凡是涉及加工制造的金属领域都需要“工业母机”。在一般的机器制造中,工业母机所担负的加工工作量占机器总制造工作量的40%-60%。机床的品种、质量和加工效率直接影响着其他机械产品的生产技术水平,因此,机床工业更是衡量一个国家核心制造能力的标准之一,其中高端机床更被誉为“国之重器”。

机床产业链

整个机床产业链包括上游基础材料和零部件生产商、中游机床制造商和下游终端用户。

上游基础材料和零部件生产商主要为机床制造商提供结构件(铸铁、钢件等)、数控系统、传动系统(导轨、丝杠、主轴等)、刀库等组成,涉及企业主要包括发那科、西门子、海德汉、三菱等等公司;中游是机床制造商,负责向终端用户提供满足其要求的各种机床或成套的集成产品;终端用户主要是模具、交通运输、航天航空、工程机械、军工等领域的公司。

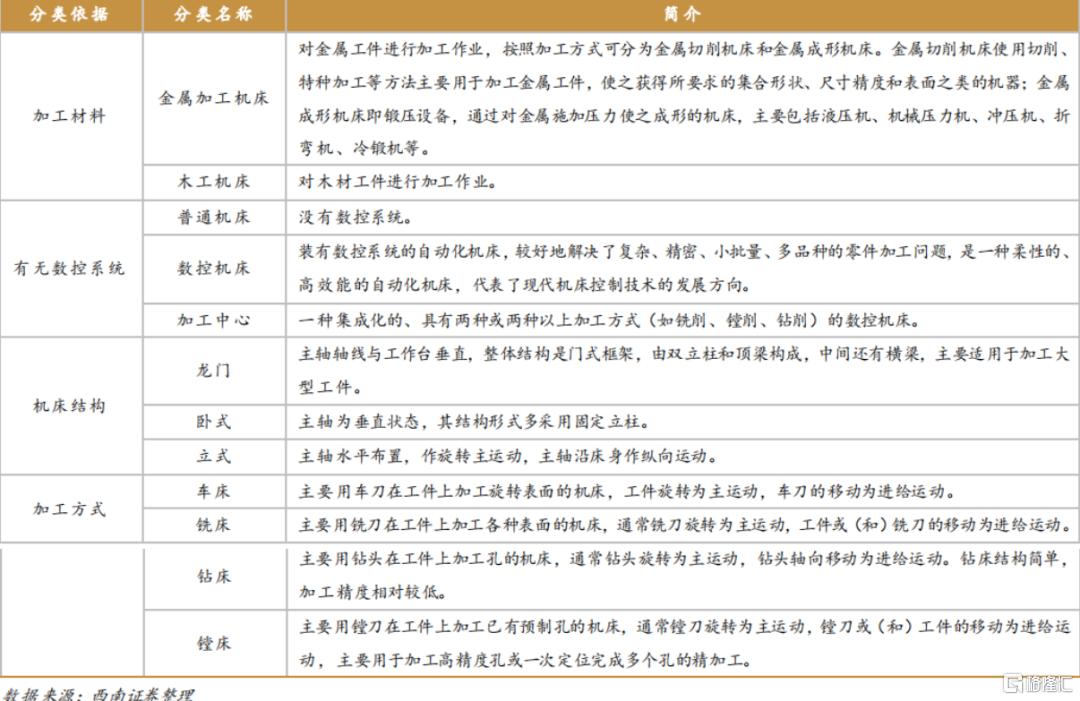

机床都有哪些类型

机床按照材料定型方式分为:金属成形机床和金属切削机床。

金属成形机床也叫锻压机械,利用压力实现金属板成形、分割、剪切、折弯等冲压处理。金属切削机床利用切割、磨削或其他特殊处理方式加工金属,包括车床、加工中心(铣床)、磨床、钻床、镗床、刨床、冲床等。

加工中心由数控铣床发展而来,可进行铣削、钻削、镗削、铰削和攻丝等多种工序的集中加工。加工中心又可分为立式加工中心、卧式加工中心和龙门式加工中心三种类型。立式的主要为三轴联动机床,用于平面类型的加工;卧式多为四轴/五轴联动,用于加工重型复杂形状的工件;龙门式用于加工大型或重型零件。

基于选择/移动控制方式可将机床分为:传统机床和数控机床。

数控机床是配备了数控系统的自动化机床,可依据图纸要求的形状和尺寸自动加工零件。纵观世界各国,日本、美国和德国机床数控化率均超过70%。

按性能可分为高、中、低档机床。

根据中国制造2025《重点领域技术路线图(2015年版)》的定义,高档数控机床是指具有高速、精密、智能、复合、多轴联动、网络通信等功能的数控机床。但国内中高端机床仍然依赖进口。

二、行业投资逻辑和格局如何

中国制造业规模自 2010 年超越美国之后,已连续十几年蝉联世界第一,不论是从生产量还是消费量上看,中国机床都是全球第一,但尴尬的是,中国机床产业的现状是:“低端内战、中端争夺、高端失守”,产业整体呈大而不强的格局。

根据Gardner Intelligence 的数据,2022年中国机床消费额为274亿美元(约1800亿人民币),全球机床消费额约为795亿美元(约5300亿人民币),中国消费额占全球约34%,是全球第一大机床生产国和消费国。

国产机床行业迎来高端突破机遇

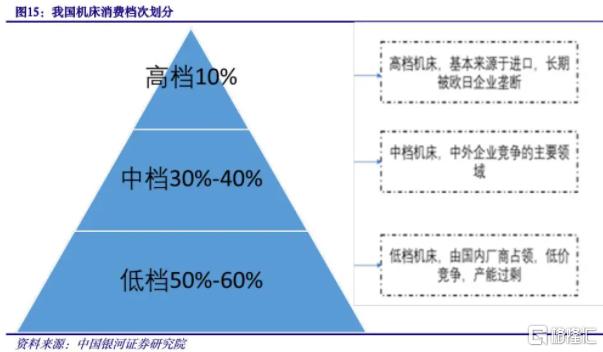

虽然我们是全球第一大机床市场,国产化率也达到70%,但主要集中在中低端领域。

国内机床市场大致呈金字塔结构,低档机床占比50-60%,由国内厂商占领,产能过剩,竞争激烈;中档机床占比30-40%,中外企业同台竞争;而顶部是高端机床占比10%,长期被欧日企业垄断。机床的核心零部件数控系统、丝杠导轨也依然依赖进口。

进口来的高档数控机床,要么功能限制,要么性能降低,同时还配置 GPS系统和控制“后门”,不但限制使用场景,设备移动超过 10 米就会自动停机。要是遇上战争等特殊时期,这些设备可能会被“人为”停机。

《中国制造 2025》将“高档数控机床”列为未来十年制造业重点发展领域之一,明确了到 2025 年,高档数控机床与基础制造装备国内市场占有率超过 80%。从进口数据来看,高端机床进口金额在 400-500 亿元之间,国产高端金属加工机床进口替代空间广阔。

行业10年更新周期

机床行业是一个典型的周期性行业,当前正处于更新周期向上阶段。

机床的一般产品寿命约为10年,因此行业大约每7-10年为一个商业周期,历史上全球消费规模1983年、1993年、2003年、2013年均为阶段性低点。上一轮行业周期里,高峰期为 2010-2014年,最低点是2020年,2021年市场显著提升。中国机床消费占全球比重在2019年下降到低位27.16%,近三年稳步上升,2022年已上升到34%,显示中国机床行业处于底部回升的阶段。一方面借力国家十四五规划,以高端制造业为导向的制造升级趋势下国内机床消费市场有望持续提升。

机床行业竞争格局

按申万行业分类标准,机床工具行业属于机械设备(一级)行业下属通用设备(二级)行业的细分三级行业。申万机床工具行业共有18家上市公司。从估值角度看,目前的市盈率是42倍PE-TTM,市盈率分位为9.16%,市净率2.89倍,对应历史分位为34.53%,均处在历史较低位置。

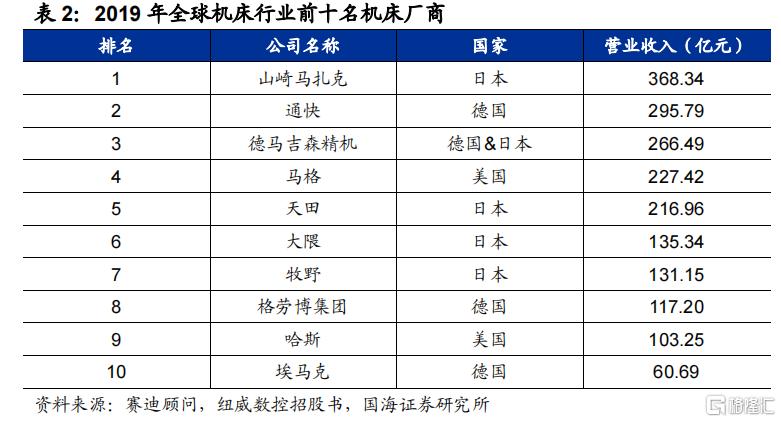

全球十大机床企业,日本企业4家,德国4家,美国2家。海外龙头企业收入规模普遍超过 100 亿元,第一名是日本的山崎马扎克,2019年营收359亿元。

从规模看,国内市场在2022年的CR10仅为12.60%,A股机床行业公司的规模都偏小,最大的秦川机床2022年营收仅41亿,盈利水平最高的海天精工2022年利润也仅4.72亿;研发投入最高的是华中数控,2022年研发费用仅2.43亿。另外,仅日发精机、纽威数控、亚威股份、沈阳机床、华中数控等公司的营收超过15亿,一半的公司营收规模不到10亿。

国内机床市场规模大,但市场企业数量多、规模小、同质化竞争激烈、总体大而不强的行业特点由此可见一斑。

三、A股里的机床龙头

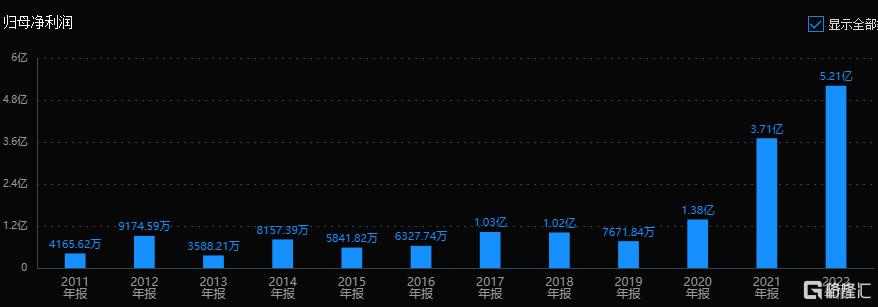

1、秦川机床

秦川机床成立于1965年,专业从事机床工具制造,旗下拥有多家专精特新“小巨人”企业,先后承担国家重大专项100余项,在齿轮加工机床、加工中心、螺纹磨床、复杂刀具等领域处于国内第一梯队。

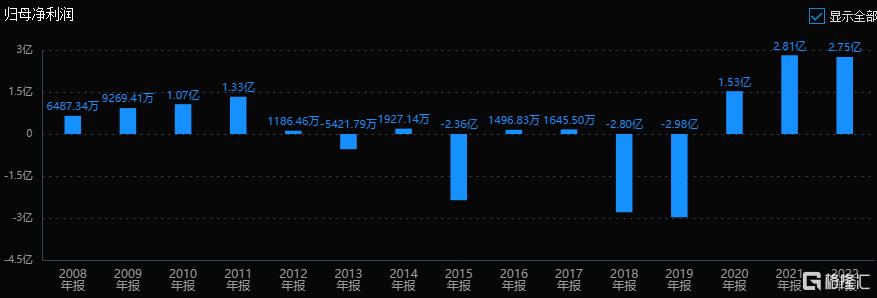

从历史业绩看,公司过去十年都在盈亏之间挣扎,从2020年开始业绩出现了大幅改善,但预计2023年盈利仅4800 万元–6500 万元,同比下降76.36%–82.55%

从风险角度看,公司经营活动现金流三年总和21.4%;公司无商誉;大股东没有质押;高管大股东也没有减持。公司风险指标整体良好,无大风险。

从经营层面看,营业收入三年平均增长速度3.18%,扣非净利润三年平均增长速度-36.44%成长性和公司行业地位不符。

再看估值,公司当前的滚动市盈率为48.01倍,处在历史平均的中低位区。

小结

秦川机床系国内老牌机床企业,法士特入主后全面启动经营改革,2023年完成了12亿定增募资,用于高档工业母机创新基地。大股东法士特和工业母机大基金都积极参与。按照公司“5221”发展战略,到“十四五”末,主机、高端制造、核心零部件、智能制造及核心数控技术四大业务收入分别占总收入50%/20%/20%/10%。

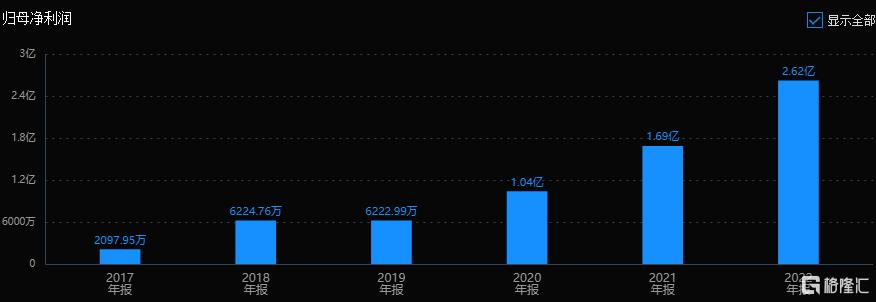

2、海天精工

海天精工成立于 2002 年,2013-2022年公司营收、归母净利润CAGR分别约15%、35%。2022年公司数控龙门、数控卧加收入分别占比57%、26%,为国内高端机床领军企业。

从历史业绩看,公司历史业绩基本没有成长性,2020年开始进入快速发展阶段,2023年三季报的营收、利润依然保持了两位数增长。

从风险角度看,公司经营活动现金流三年总和20.2%;公司无商誉;大股东没有质押;近一年高管大股东减持2.49%,高管抛售股份较多,要警惕。

从经营层面看,营业收入三年平均增长速度34.74%,扣非净利润三年平均增长速度98.5%优秀,成长性良好。

再看估值,公司当前的滚动市盈率为18.16倍,处在历史平均的低位区。

小结

公司优势产品龙门机床国内遥遥领先,近几年业绩增长稳定,目前估值也还在低位,唯一的瑕疵在于大股东减持较多。

3、纽威数控

纽威数控自设立以来专注于中高档数控机床,实现从普通数控机床到大型五轴联动数控机床的全覆盖,其中高端产品达国际先进水平。

公司历史业绩稳定增长,业绩快报显示2023年营收23.26亿,同比增长26%,实现净利润3.2亿,同比增长17.3%。

从风险角度看,公司经营活动现金流三年总和13.08%;无商誉;无大股东没有质押;无高管大股东减持。公司风险指标整体良好,无大风险。

从经营层面看,营业收入三年平均增长速度33.68%,扣非净利润三年平均增长速度67.83%,成长性良好。

再看估值,公司当前的滚动市盈率为14.7倍,处在历史平均的低位区。

小结

公司是中高档机床均衡发展的代表企业,海外营收占比提升,正处于产能扩张阶段募投项目“三期中高端数控机床产业化项目”预计于2024年全部达产,四期产能也已开工建设。整体看基本面不错,股查查总评4颗星。

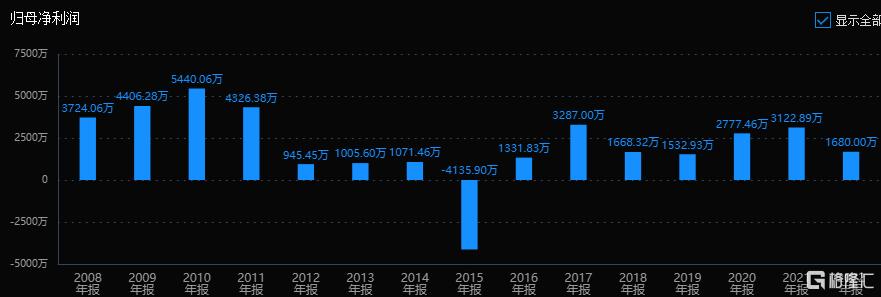

1.华中数控

公司拥有中、高档数控系统(包括数控装置和伺服及主轴驱动装置)的成套自主知识产权,自主研制的华中 8 型系列高档数控系统已配套数千台数控机床,是国内中高档数控系统研发和生产的龙头企业。

从业绩看,公司历史业绩在近十年基本没有增长。2023年前3季度营收12.96亿元,同比增长33.31%;归母净利润-0.34亿元。其中,第三季度单季度营收4.1亿元,同比增长18.73%,归母净利润0.01亿元,同比扭亏为盈。

从风险角度看,公司经营活动现金流三年总和10.64%;商誉值1.67%,占比小,基本可以忽略;大股东质押22%,比例不高;近一年高管大股东持股变动-1.42%。

从经营层面看,营业收入三年平均增长速度16.87%,扣非净利润三年平均增长速度1.78,成长性一般。

再看估值,公司当前的滚动市盈率为131.94倍,处在历史平均的中低位区。

小结

公司是国产数控系统领军者,国产高档数控系统在国产机床中市占率由专项实施前的不足1%提高到31.9%,是国产替代的受益者。基本面看,公司业绩并不理想,和行业地位并不匹配。

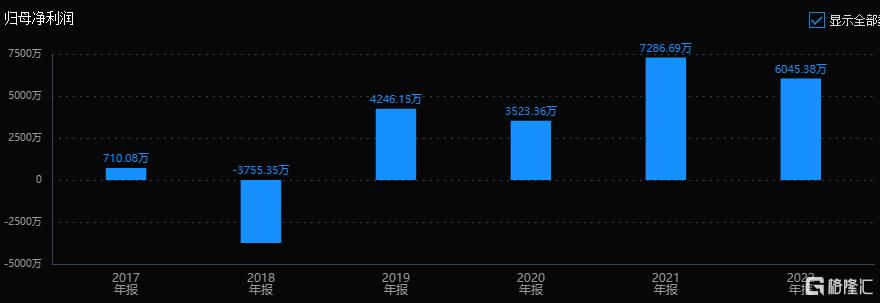

5、科德数控

公司历史业绩有所波动,但整体向上,2023年业绩新高。业绩快报显示,2023 年营收4.52亿,同步增长43.37%,实现净利润1.02亿,同比增长68.92%。

从风险角度看,公司经营活动现金流三年总和1.6%;无商誉、无大股东质押。近一年高管大股东持股变动:-7.59%,高管抛售股份较多,值得警惕。

从经营层面看,营业收入三年平均增长速度42.59%,扣非净利润三年平均增长速度67.7%成长性表现优秀。

再看估值,公司当前的滚动市盈率为62.32倍,处在历史平均的低位区。

小结

五轴联动数控机床,简单理解就是至少有5个坐标轴,在数控系统的控制下,实现对复杂曲面的精确加工。是制造航空发动机、机器人以及汽车等零部件切削精加工的唯一手段。

科德数控是高端五轴联动数控机床的核心龙头,并且具备从数控系统到数控机床、零部件的完整产业链。其中,公司的高端五轴联动数控机床所用的零部件,像数控软件、铣头、转台等也完全是自制,完全达到自主可控。业绩稳定增长,基本面瑕疵同样在于高管股东的大幅减持。

四、总结

我国机床产量产值世界第一,但“大而不强”,竞争格局分层明显且相对分散。近几年,国内新能源汽车和风光新能源快速崛起,在制造升级、自主可控及政策设计的推动下,行业迎来突破机遇。站在目前时点,机床行业还面临10年周期换代的机遇。

个股方面,各家公司业绩参次不齐,需要注意甄别。其中,秦川机床整体规模领先,车床市场具备优势,但业绩稳定性不佳;华中数控作为国内中高档数控系统龙头,业绩也和行业地位不符。海天精工为加工中心龙头,小而美的科德数控实现高端五轴联动数控机床的自主可控,但都出现了大股东的减持现象。综合来说,纽威数控各方面更为均衡,但整体规模偏小。

至此,工业母机工行业就简单的梳理完了,需要强调的是文章仅做行业研究思路的交流,不做任何推荐,如果对你投资有所帮助,欢迎留言交流。