下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2024年,多地发力布局新质生产力,专精特新企业或是重点“阵地”。以点见面,政策信号如何、反映哪些产业脉络?

热点思考:从“专精特新”看产业转型

一问:专精特新企业,成长路径有何变化?区域上向东部集中,行业上重点产业占比抬升

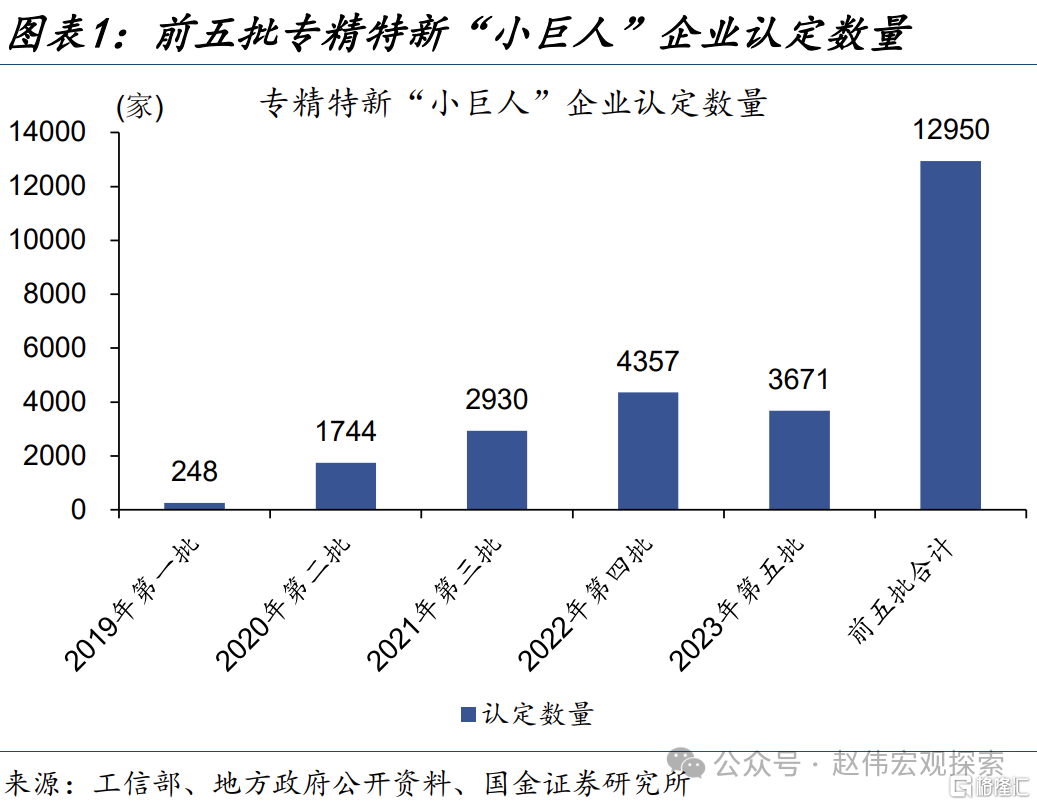

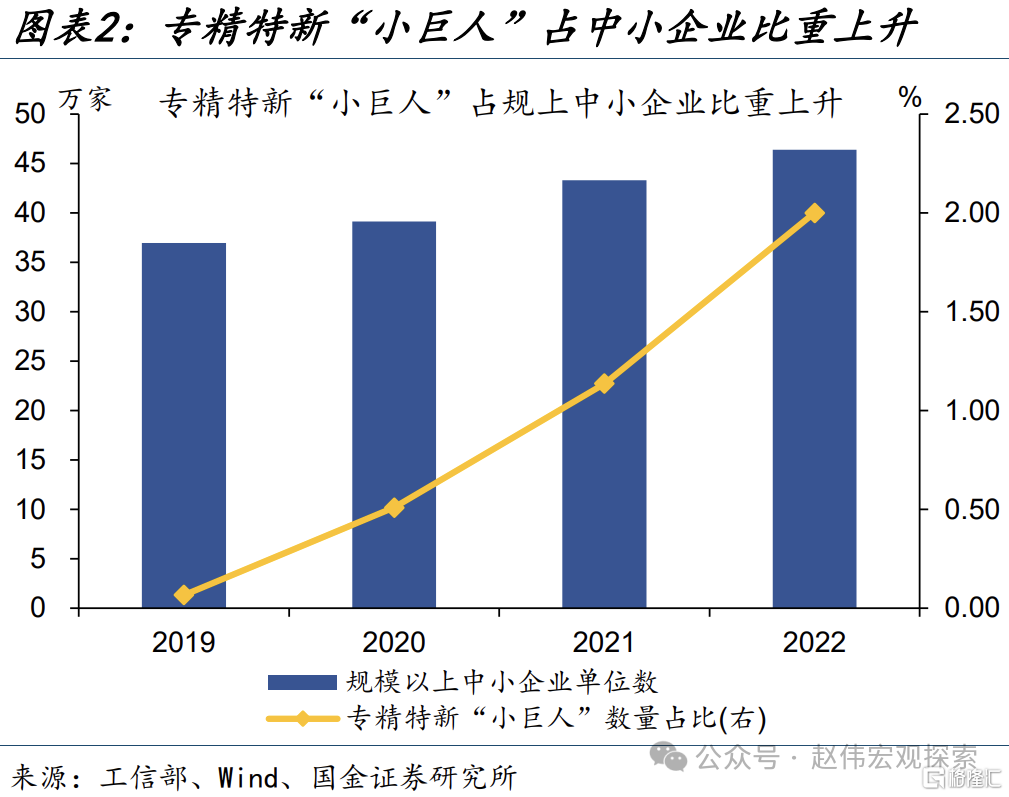

2023年,前五批专精特新“小巨人”企业认定数量接近1.3万家,提前完成十四五规划培育1万家的发展目标。2019-2023年,专精特新企业进入加速培育阶段,认证企业数量持续增长、配套政策接连出台。期间,专精特新“小巨人”占规模以上中小工业企业比重明显上升,由2019年的不足0.1%显著提升至2022年的2%。

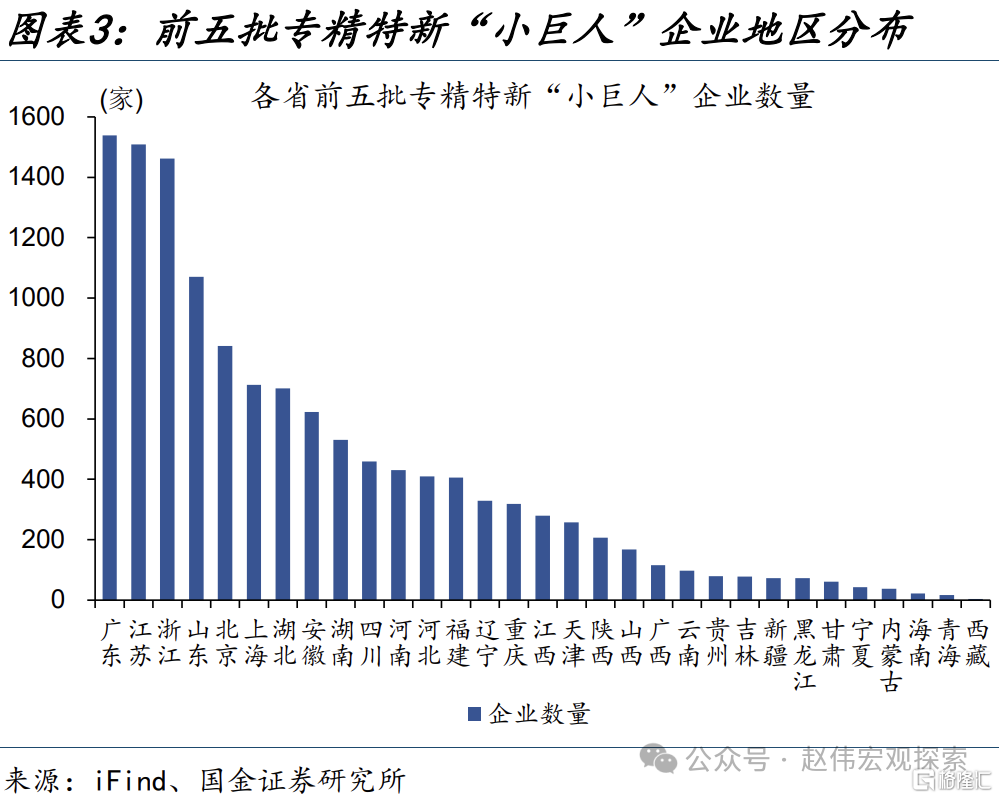

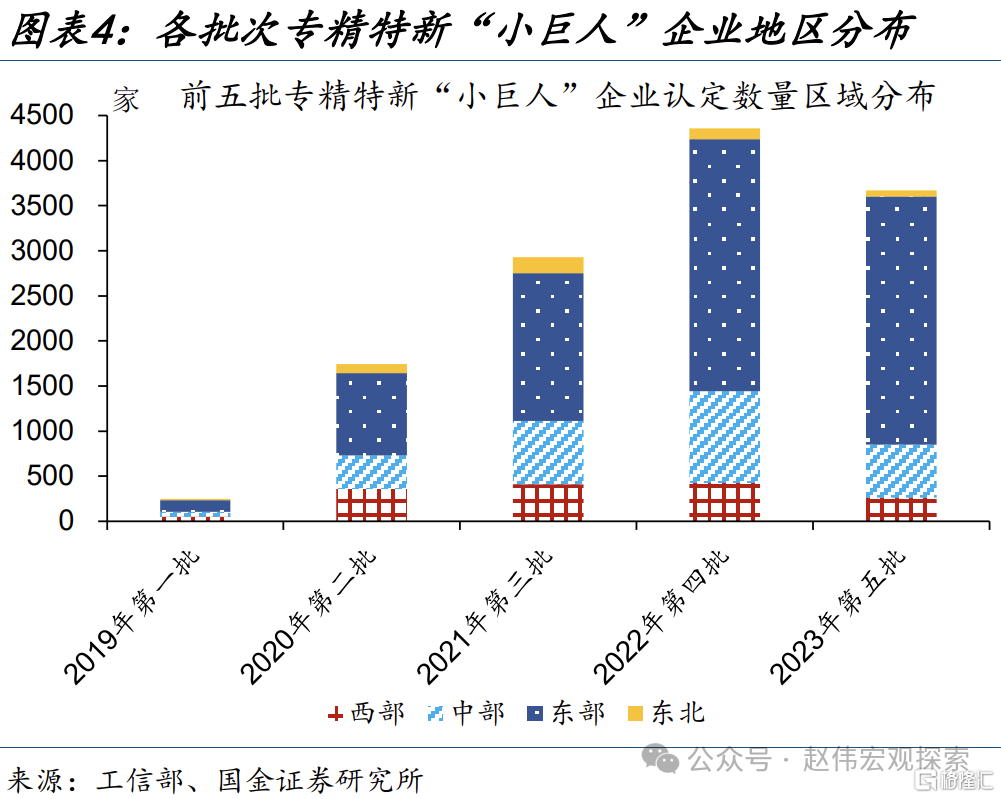

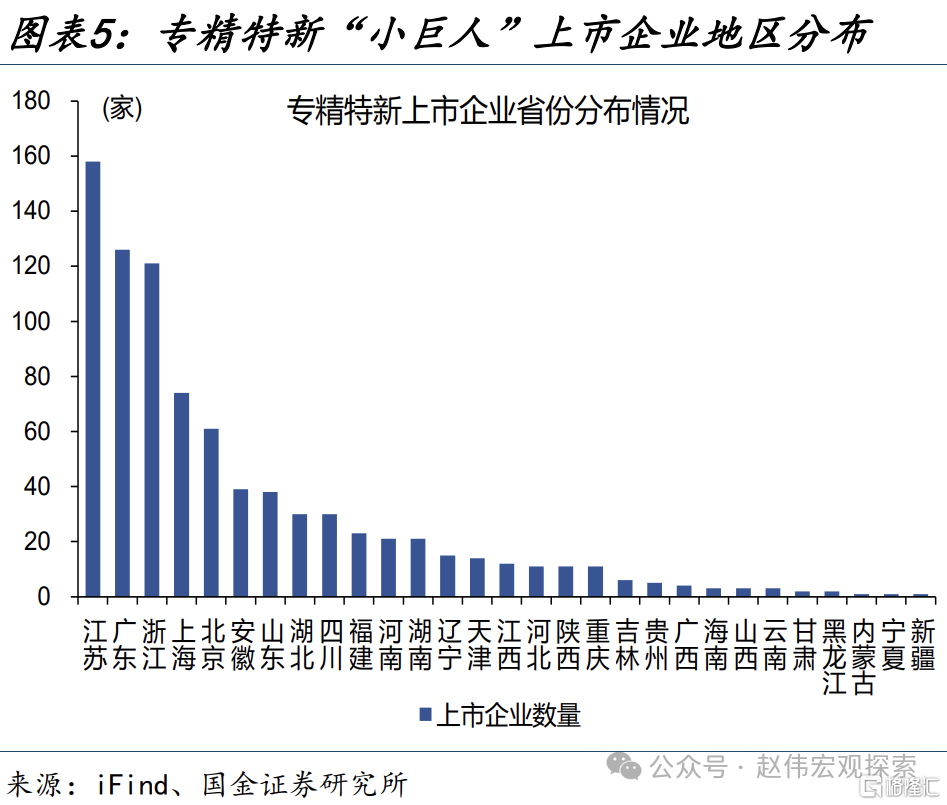

分地区看,专精特新“小巨人”企业进一步向东部发达地区集中。受经济实力、产业基础等因素影响,前五批认证企业主要分布在东部、占比63.9%,其中广东、江苏、浙江分列前三甲。2023年第五批认证企业中,东部地区占比75%、较2022年的64.1%进一步提升。“小巨人”上市企业聚集在东部地区的特征更加显著、占比高达74.3%。

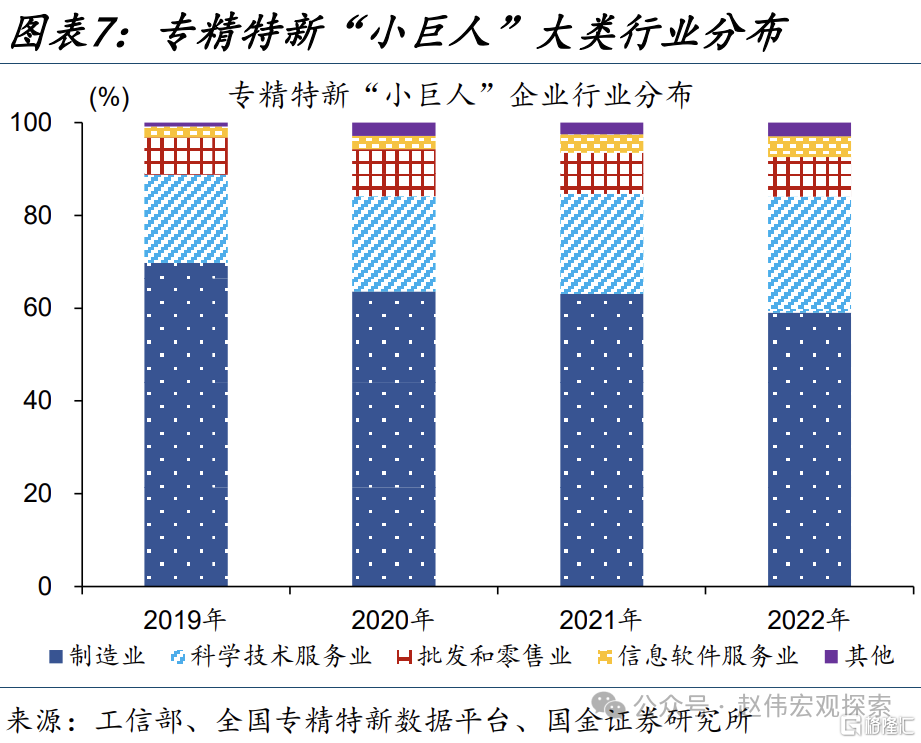

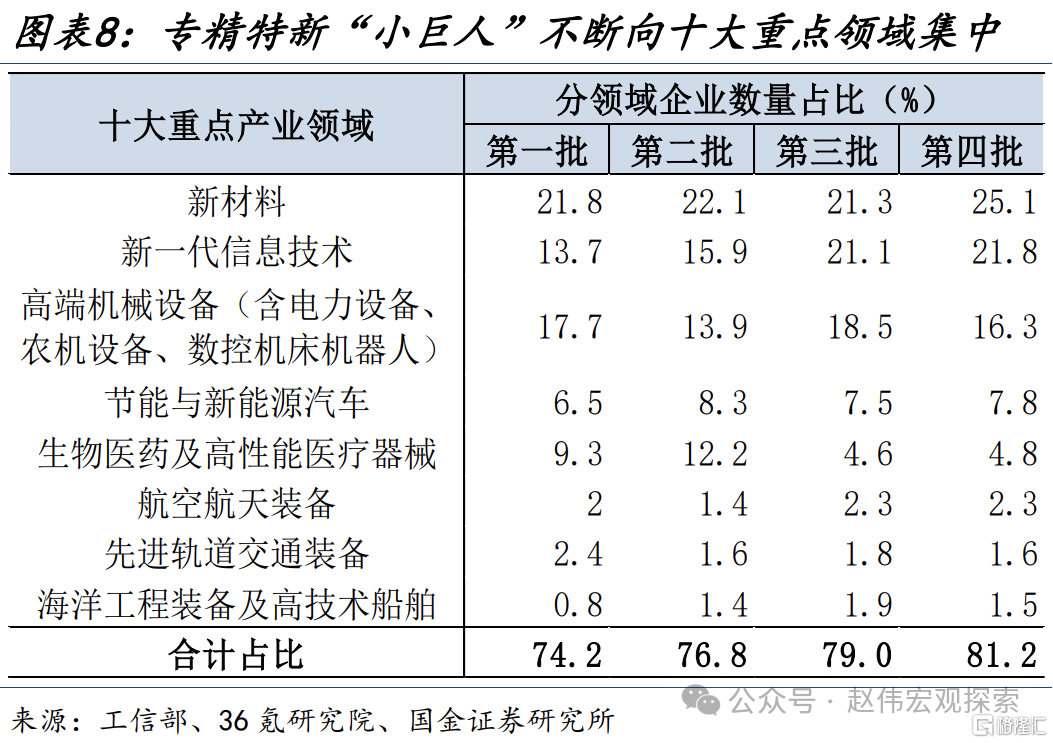

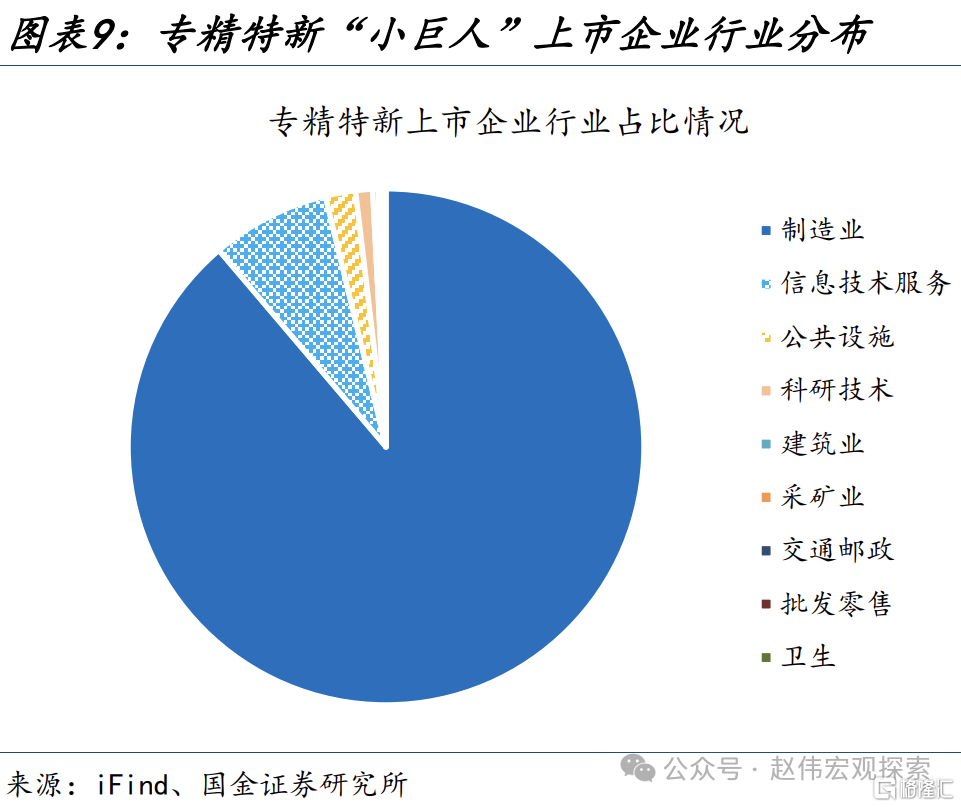

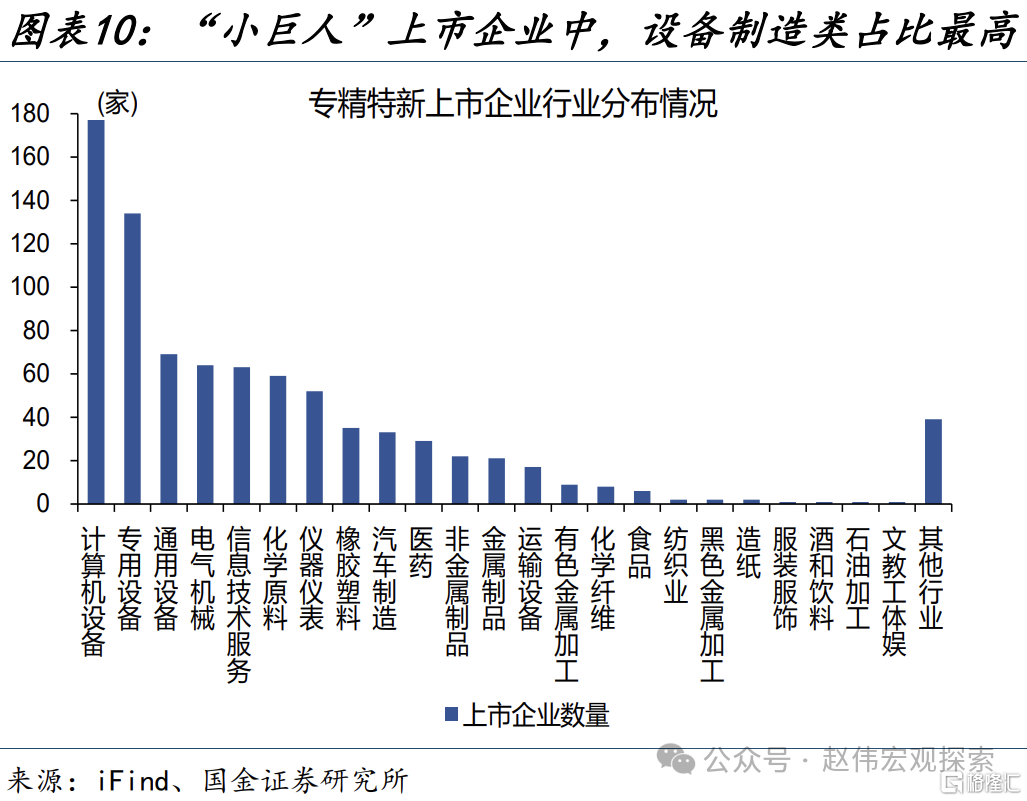

分行业看,十大重点产业领域集中度不断抬升,近九成上市公司分布在制造业。伴随科学技术、信息软件企业数量的增多,2022年认证企业中,制造业企业占比降至59%、十大重点产业领域企业占比升至81.2%,分别较2019年下滑10.7、上升7个百分点。“小巨人”上市企业明显更多分布在制造业,占比高至九成。

二问:政策扶持思路,有何转变?认定标准趋严,财税奖补、融资政策等支持力度加大

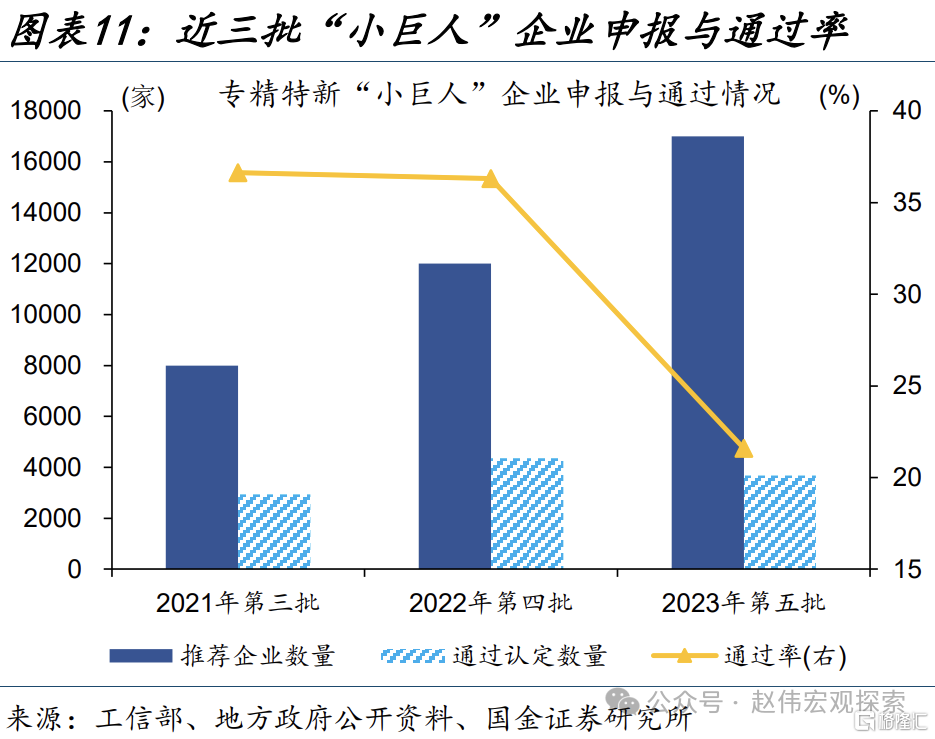

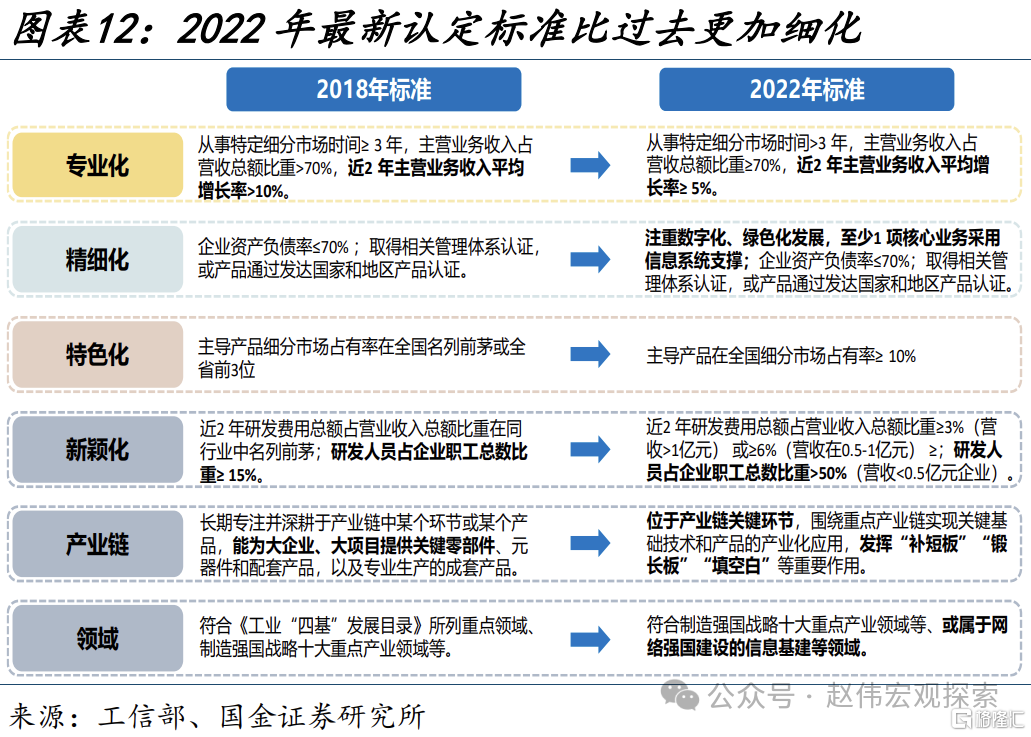

2024年,各地将继续加大力度培育专精特新企业,但评审标准或进一步趋严。2022年最新标准中,“小巨人”企业认定标准更加细化,企业需更加注重数字、绿色化发展。2023年第五批企业通过率相应降至21.6%、较上年回落14.7个百分点。2024年多地计划加大力度支持专精特新企业,但在培育“数量”已达标背景下,企业“质量”或更受关注。

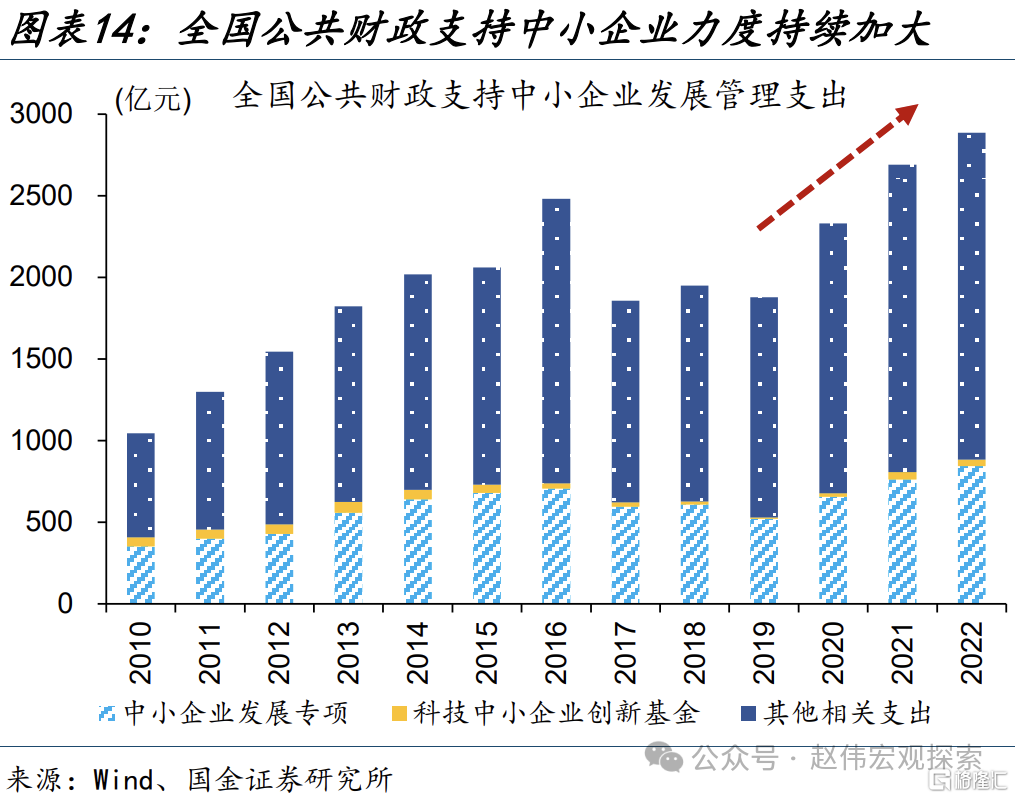

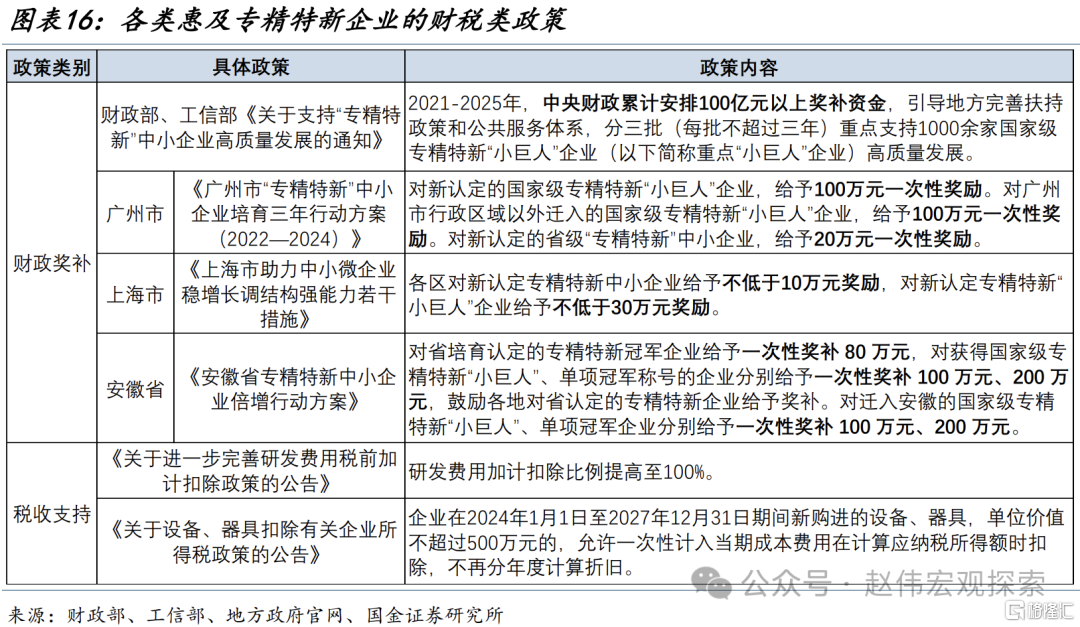

财税政策方面,近年来财政奖补力度持续加大,专精特新企业可享受的税收优惠政策增多。十四五期间,中央财政累计安排100亿元以上奖补资金支持“小巨人”企业。2019-2022年,全国公共财政支持中小企业发展管理支出由1878亿元提升至2887亿元。2023年,专精特新研发费加计扣除比例升至100%、设备投资扣除所得税延期至2027年底。

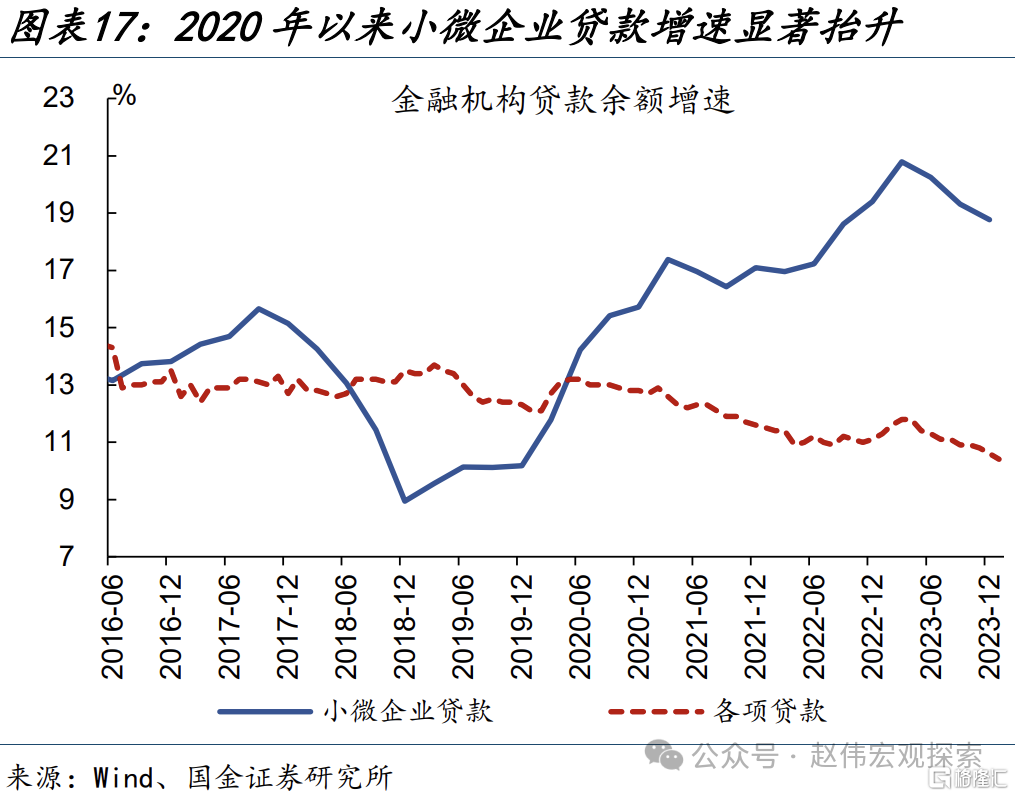

融资政策方面,专精特新企业是金融政策的重点支持对象,受到的融资约束或进一步放松。2020年以来,央行进一步加大对于中小微、民营企业的支持力度。2024年,金融机构小微贷款增速18.8%、显著高于各项贷款增速的10.6%。政策扶持下,专精特新、“小巨人”认证企业,更容易获得银行信贷,同时利率或更优惠、额外享受贴息等。

三问:产业转型脉络,如何洞察?新质生产力引领数字、智能化趋势,软科技受关注度提升

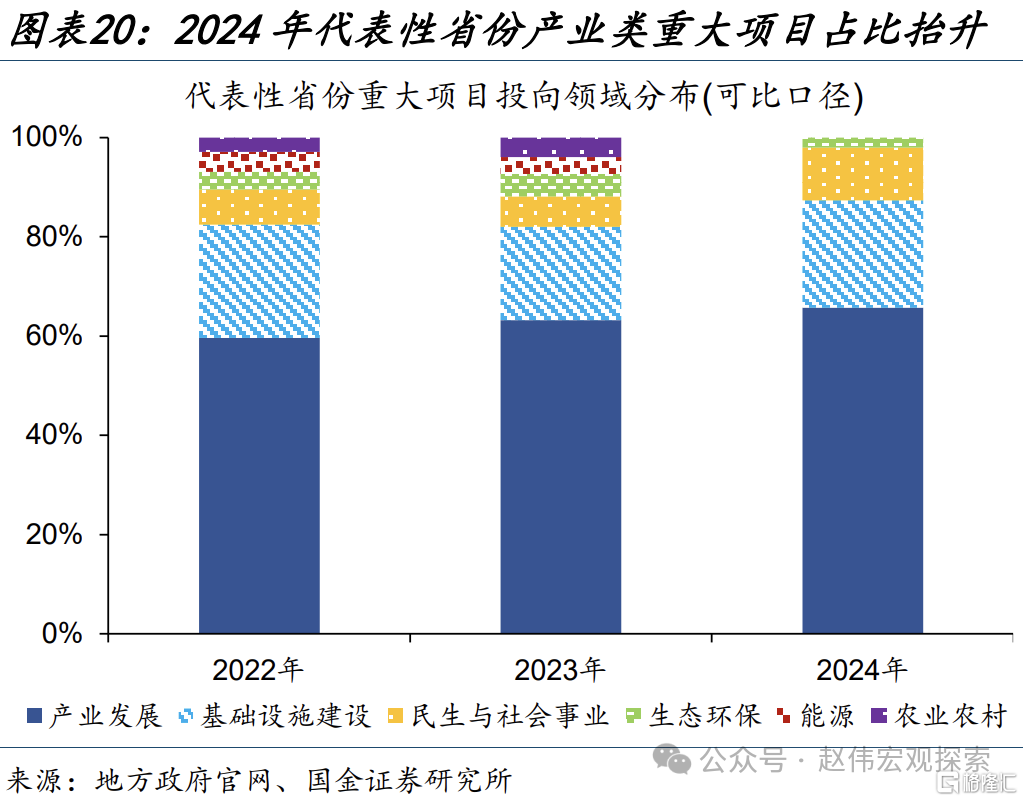

“专精特新”政策变化,反映我国顶层规划更加注重产业发展质量。“专精特新”政策支持力度加大、企业认定标准提升,与中央经济工作会议“重点产业链高质量发展、加强质量支撑”等定调相符。政策引导下,2024年代表性省份产业类重大项目占比升至65.7%、较上年提高2.5个百分点,细分领域上更多聚焦未来产业、新一代信息技术等。

产业脉络上,“新质生产力”或引领产业体系加快重构,产业数字化、智能化趋势进一步确立。专精特新企业或作为培育和发展新质生产力的“主阵地”,近年来科技、信息服务“小巨人”企业占比显著提升,反映了政策对“软科技”关注度提升的重要变化。产业数字化、智能化趋势下,2023年信息技术投资增速13.8%、较过往明显提升。

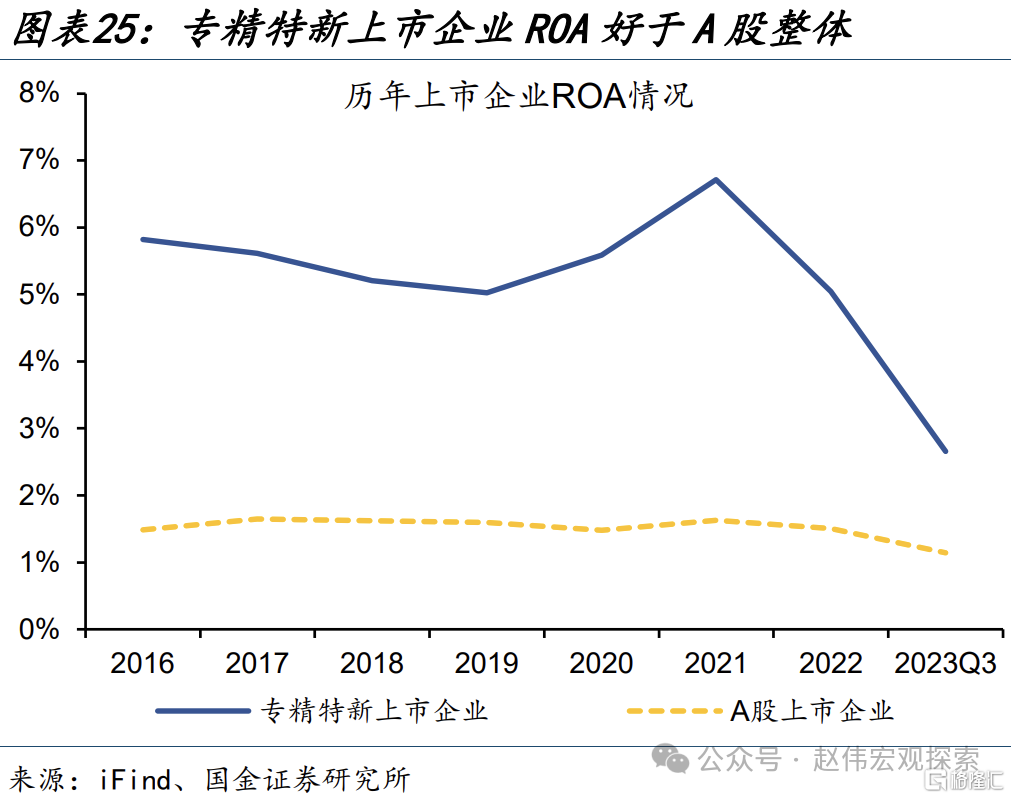

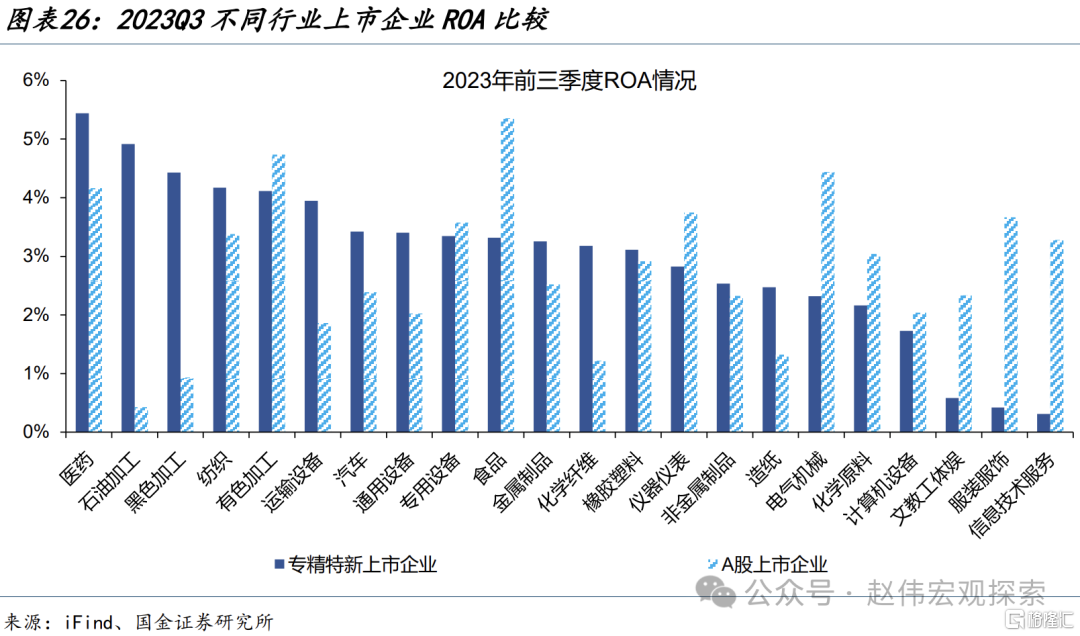

以“小巨人”企业为样本,设备制造行业质效突显,石化、钢铁等传统行业受技术创新赋能更加显著。政策重点扶持下,专精特新企业经营能力保持优势,“小巨人”上市企业营收增速持续高于规模以上工业企业、ROA水平高于A股整体。分行业看,汽车等设备制造行业ROA位居前列;石化、钢铁等行业ROA明显高于A股同行业上市公司。

风险提示

经济复苏不及预期,政策落地效果不及预期。

报告正文

2024年,多地发力布局新质生产力,专精特新企业或是重点“阵地”。以点见面,政策信号如何、反映哪些产业脉络?本文梳理,供参考。

热点思考:从“专精特新”看产业转型

一问:专精特新企业,成长路径有何变化?

2023年,前五批专精特新“小巨人”企业认定数量接近1.3万家,提前完成十四五规划培育1万家的发展目标。2019年以来,“专精特新”中小企业进入加速培育阶段,前五批专精特新“小巨人”企业名单陆续发布。2023年,第五批共3671家专精特新“小巨人”企业名单公示、较第四批企业数量有所减少,前五批累计认定企业接近1.3万家,提前完成《“十四五”促进中小企业发展规划》中“力争到2025年培育1万家专精特新‘小巨人’企业”的发展目标。与此同时,专精特新“小巨人”占规模以上中小工业企业比重明显上升,由2019年的不足0.1%显著提升至2022年的2%。

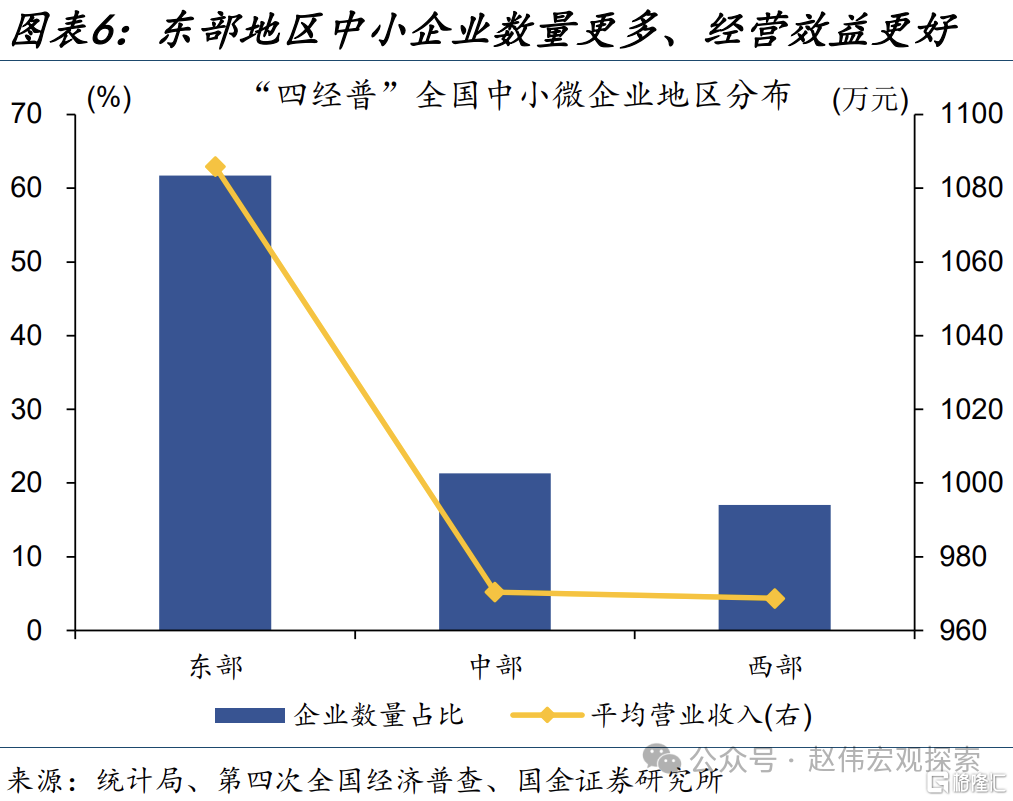

分地区看,专精特新“小巨人”企业进一步向东部发达地区集中。前五批认证企业中东部地区占比63.9%,其中广东、江苏、浙江分列前三甲,企业数量占比分别为12%、11.8%、11.4%。2023年第五批认证企业中,东部地区占比75%、较2022年的64.1%进一步提升。专精特新“小巨人”上市企业聚集在东部地区的特征更加显著、占比高达74.3%,长三角经济带优势更为突出,其中江苏上市企业数量最多、占比18.7%。东部地区培育专精企业更具优势,主要与当地经济实力、产业基础更加雄厚有关。第四次全国经济普查数据显示,东部地区中小微企业分布更多、占比61.7%,同时经营效益明显好于其他地区。

分行业看,十大重点产业领域集中度不断抬升,近九成上市公司分布在制造业。专精特新“小巨人”企业主要集中在制造业,但伴随科学技术、信息软件企业数量的增多,2022年第四批制造业企业占比降至59%、较2019年下滑10.7个百分点。与此同时,分布在十大重点产业领域的企业占比不断抬升,2022年第四批为81.2%、较2019年上升7个百分点。“小巨人”上市企业中,仍然是制造业企业占据主导、占比高至九成。其中,计算机设备、专用和通用设备企业数量最多,占比分别为20.9%、15.8%、8.1%。

二问:政策培育思路,有何转变?

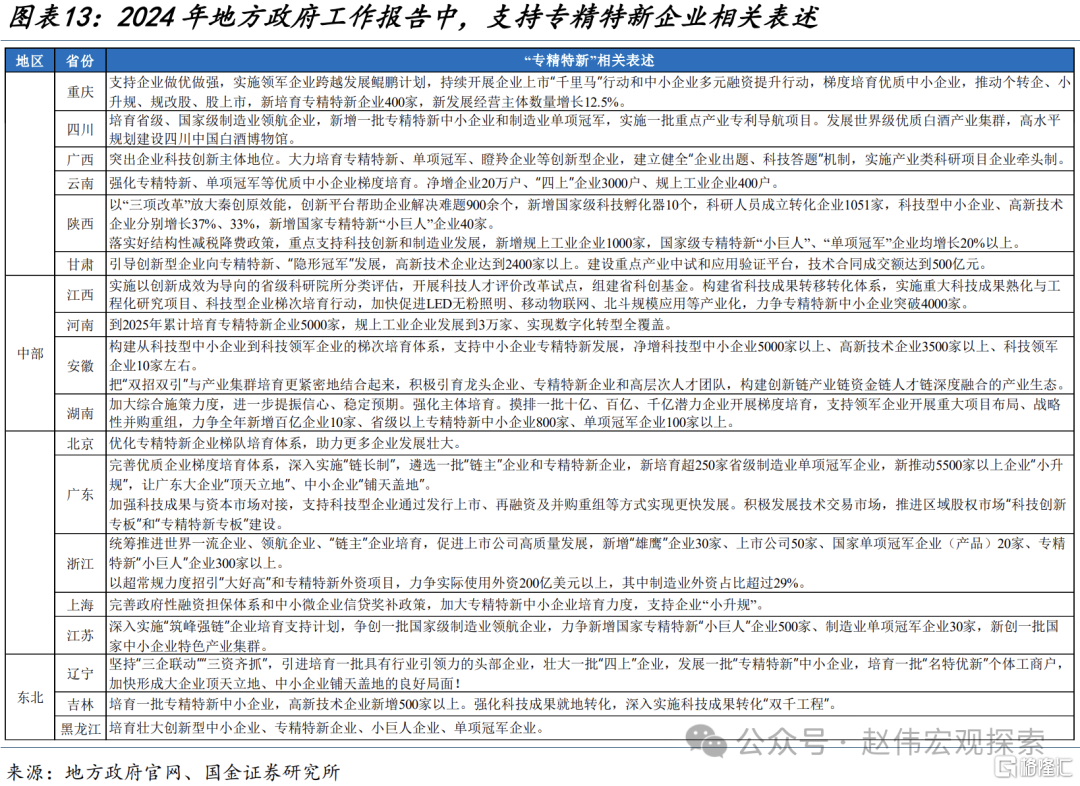

2024年,各地将继续加大力度培育专精特新企业,但评审标准或进一步趋严。2024年地方政府工作报告显示,多地明确“加快构建现代化产业体系”、“加大专精特新企业培育力度”等。由于前五批次“小巨人”企业数量已超过1万家的培育目标,第五批企业通过率降至21.6%、较第四批回落14.7个百分点。2022年最新标准中,“小巨人”企业认定细化至“专、精、特、新、链、品”六方面指标,鼓励企业更加注重数字、绿色化发展,至少1项核心业务采用信息系统支撑等。2024年,各地培育专精特新企业或更加注重质量。

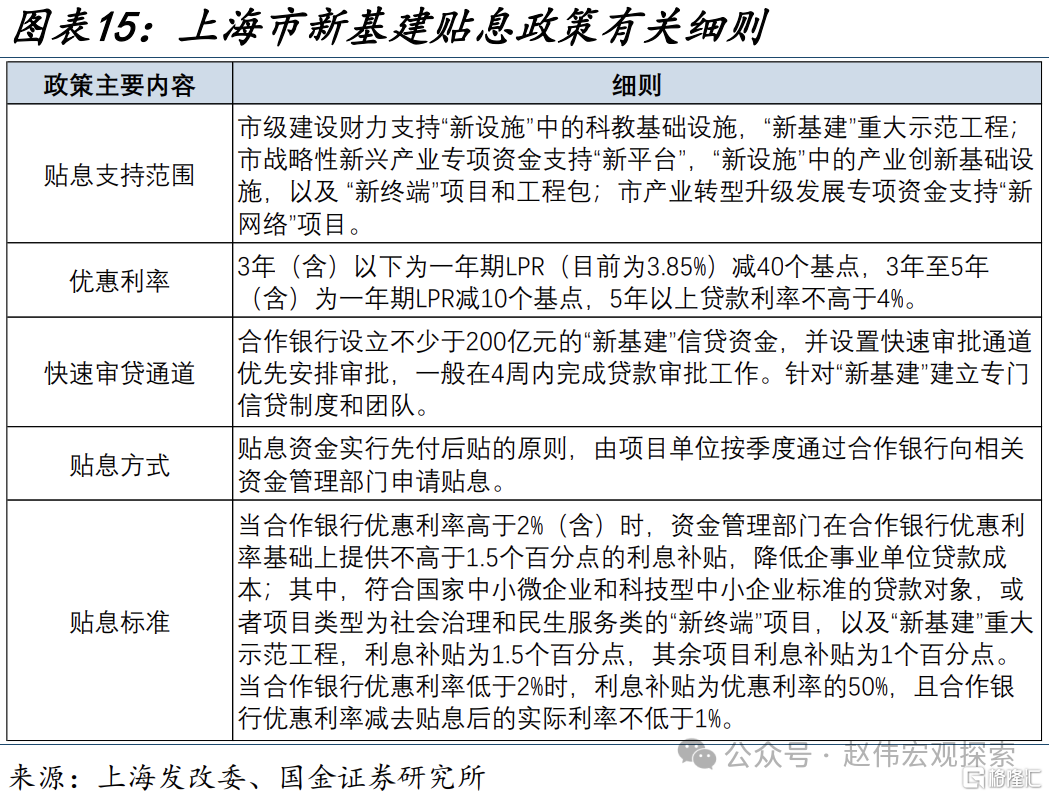

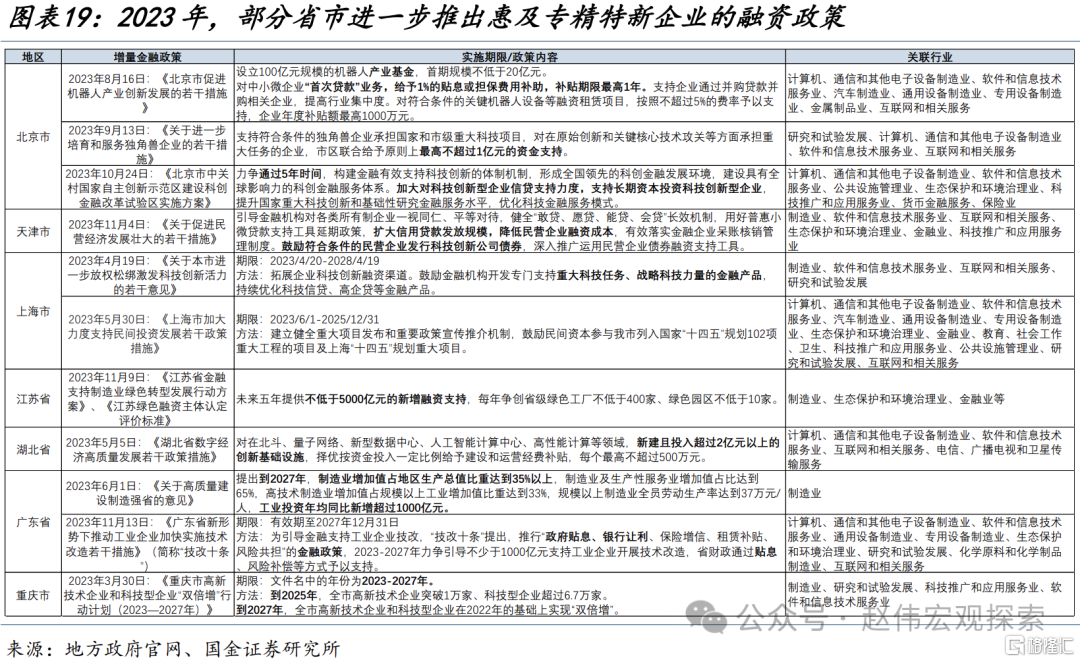

财税政策方面,近年来财政奖补力度持续加大,专精特新企业可享受的税收优惠政策增多。2021年,工信部明确“十四五”期间,中央财政累计安排100亿元以上奖补资金,重点支持国家级专精特新“小巨人”企业高质量发展。2019-2022年,全国公共财政支持中小企业发展管理支出由1878亿元提升至2887亿元。此外,专精特新企业还可享受研发费用加计扣除、扣除比例提高至100%,设备投资扣除所得税政策延期至2027年底等。2024年2月,上海发改委表示今年将继续实施新基建贴息政策(惠及部分领域专精特新企业),新一轮政策将进一步加大利率优惠幅度、贴息支持范围。

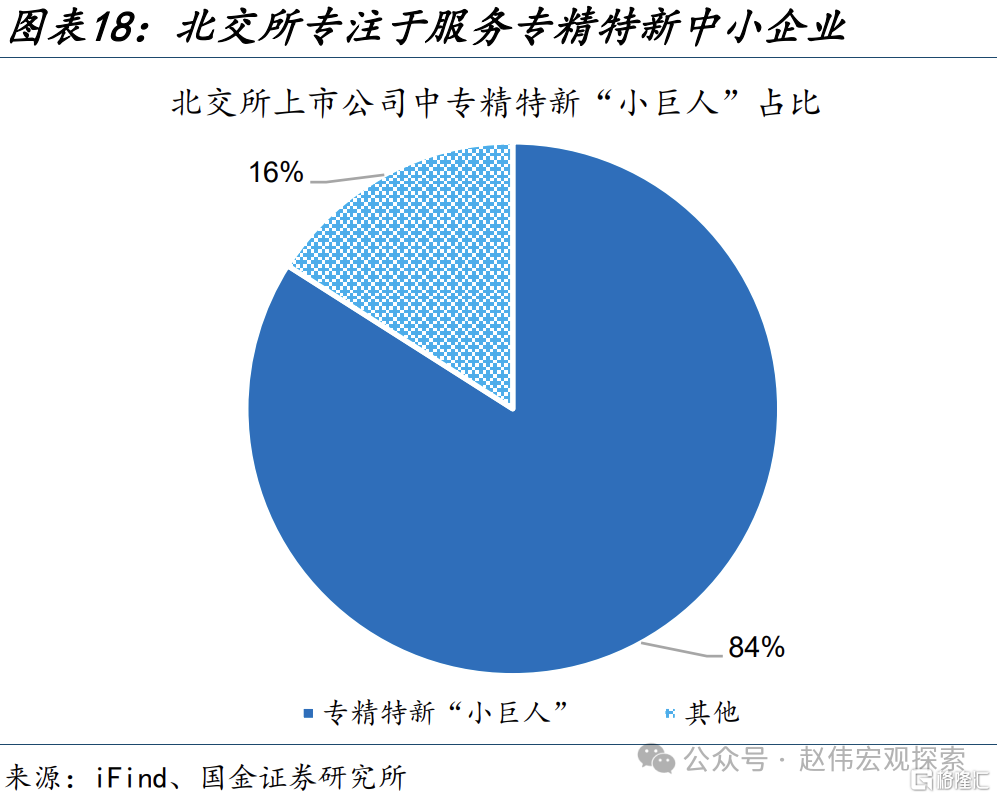

融资政策方面,专精特新企业是金融政策的重点支持对象,受到的融资约束或进一步放松。绝大多数专精特新企业是民营和中小企业,容易受到融资“难、贵”的约束。2020年以来,央行进一步加大对于中小微、民营企业的支持力度。2024年,金融机构小微贷款增速18.8%、显著高于各项贷款增速的10.6%。而在政策扶持下,获得专精特新、尤其是“小巨人”认证的企业,更容易获得银行信贷,同时利率或更优惠、额外享受贴息等。此外,北交所加持下,专精特新企业直接融资渠道进一步打开。截至2024年2月,北交所全部上市公司中,专精特新企业占比高达84%。

三问:产业转型脉络,如何洞察?

“专精特新”政策变化,反映我国顶层规划更加注重产业发展质量。“专精特新”政策支持力度加大、企业认定标准提升,与中央经济工作会议“重点产业链高质量发展、加强质量支撑”等定调相符。政策引导下,2024年四川、山东、江苏、上海、河南重大项目中,产业类项目占比升至65.7%、较上年进一步提高2.5个百分点。其中,投资发力点更多聚焦在未来产业、新一代信息技术等领域。如上海市重大工程计划中,包括张江复旦国际创新中心、中科院科教基础设施、宁德时代未来能源技术研发及产业基地等项目。

产业脉络上,“新质生产力”或引领产业体系加快重构,产业数字化、智能化趋势进一步确立。数字经济时代的新质生产力与新一代信息、生物、材料等重点领域高度融合,专精特新企业或作为培育和发展新质生产力的“主阵地”。近年来,科技、信息服务“小巨人”企业占比显著提升,反映了政策对“软科技”关注度提升的重要变化。伴随产业数字化、智能化趋势的进一步确立,“新动能”对于经济的带动作用也在增强。2023年,信息技术固定资产投资增速13.8%、高于基建投资(不含电力)增速的5.9%;设备工器具投资增速6.6%,反超固定资产投资增速3.6个百分点。

以“小巨人”企业为样本,设备制造行业质效突显,石化、钢铁等传统行业受技术创新赋能更加显著。政策重点扶持下,专精特新企业经营能力保持优势。2017-2022年,专精特新“小巨人”上市企业营收增速持续高于规模以上工业企业,二者年均营收增速分别为21%、8.3%。“小巨人”上市企业还具备好于A股整体的盈利能力,2023年三季度,二者ROA平均水平分别为2.7%、1.1%。分行业看,运输设备、汽车、通用设备等行业ROA位于各大行业前列;石油加工、黑色加工、化纤等行业ROA明显高于A股同行业上市公司。

经过研究,我们发现:

(1)专精特新企业,成长路径有何变化?2023年,前五批专精特新“小巨人”企业认定数量接近1.3万家,提前完成十四五规划培育1万家的发展目标。分地区看,专精特新“小巨人”企业进一步向东部发达地区集中。分行业看,十大重点产业领域集中度不断抬升,近九成上市公司分布在制造业。

(2)政策扶持思路,有何转变?2024年,各地将继续加大力度培育专精特新企业,但评审标准或进一步趋严。财税政策方面,近年来财政奖补力度持续加大,专精特新企业可享受的税收优惠政策增多。融资政策方面,专精特新企业是金融政策的重点支持对象,受到的融资约束或进一步放松。

(3)产业转型脉络,如何洞察?“专精特新”政策变化,反映我国顶层规划更加注重产业发展质量。产业脉络上,“新质生产力”或引领产业体系加快重构,产业数字化、智能化趋势进一步确立。以“小巨人”企业为样本,设备制造行业质效突显,石化、钢铁等传统行业受技术创新赋能更加显著。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文为国金证券2024年2月26日研究报告:《从“专精特新”看产业转型》,分析师:赵伟S1130521120002、张云杰S1130523100002