下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,“白名单”项目和央妈红包着实显出奇效!92只房地产个股先涨为敬,家居、建材板块多股涨停。但整体上,要走出地产行业的连锁拖累效应,仍需等待时日。在这个过程中,家居企业又该如何“危中找机”?

房地产拖累效应仍在

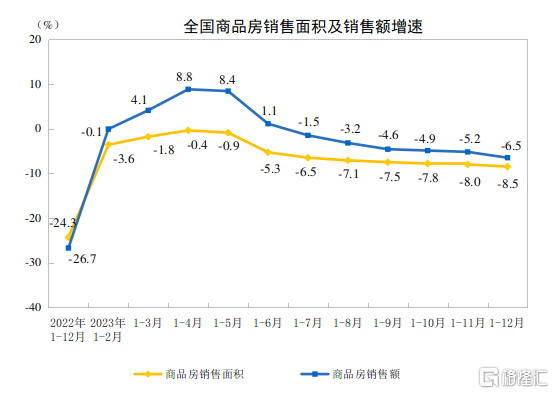

家居新范式梳理发现,尽管距离房企“爆雷潮”已经过去了两年多,但连锁效应仍在继续。据国家统计局数据显示,2023年全国商品房销售面积约11.17亿平方米,同比下降8.5%;全国商品房销售额约11.66万亿元,同比下降6.5%。

诚然,过去两年以来,国家及地方针对房地产行业出台了不少利好政策,比如“保交楼”推动新房交付;融资“三支箭”改善房企现金流;“白名单”增强房企公信力和提高购房意愿……

尽管这些政策措施有助维系地产行业稳定,但仍难以快速提升地产行业的人气。万科创始人王石曾谈及对地产行业的预判,他表示,当前的房地产调整至少需要3-5年的时间,房企“暴雷潮”影响了购房者信心,重拾信心则需要时间。

万通集团创始人冯仑也表示,市场经历了一段快速发展期后,必然会有一定的调整期,但调整后就是高质量发展阶段了。不难看出,在行业大佬的共识中,地产行业确实存在过高的“泡沫”,只有将泡沫挤出,行业才能持续健康发展。

但经历完调整期后,地产行业的格局也势必会被重新洗牌。经济学家任泽平表示,未来大部分房企将消失或被并购重组,优胜劣汰是所有行业发展到成熟阶段必然要经历的。

如果说地产行业仍需要一定的调整周期,那么对于与地产“命运相连”的大家居行业而言,这是不是一个消极的信号?

家居新范式梳理发现,过去两年家居行业确实被地产行业所拖累了。由于新房交付量的持续下滑,家居七大部品中配套量最高的建材部品,配套量直接同比腰斩。根据国家统计局的数据,2023年建筑及装潢材料类商品零售总额为1569亿元,同比下降7.8%。

受此影响,2023年前三季度,不少家居企业的营收、利润等重要指标出现下降。在63家家居建材上市企业中,仅有约半数企业实现了营收的增长,还有23家企业实现了净利润负增长。

不过,家居行业也并非只有坏消息。2023年,家居类商品零售总额为1516亿元,同比增长2.8% ,也就是说家居装修消费并未出现大幅下降,这是否意味着,家居行业的发展将能走出地产行业的阴影?

家居企业“化被动为主动”

家居行业之所以能够在部分细分领域保持增长,一方面是因为相关部门连续推出多项促进家居消费的措施,北京、长沙、深圳等地都在去年举办了“家居焕新消费季”等活动,这也在一定程度上促进了家居消费。

另一方面,家居企业也在想方设法寻找地产以外的新增长点,精装修楼盘的总体规模在下降,家居企业便纷纷瞄准存量房市场挖掘新增量。

由此可以看出,即便地产行业当前的景气度较低,但家居行业也可以化被动为主动,改变过去高度依赖地产红利的发展模式,从服务地产行业转变成与地产行业共谋发展。

这也意味着,地产行业越是低迷,家居行业能够从中挖掘的机会就越多,家居新范式发现,不少家居企业已经率先出手,家居与地产之间也开启了新的关系模式。

首先,是产品层面的创新合作。近日,万科与华为达成了关于全屋智能的战略合作协议,万科将继续发挥其在地产项目建造以及自家装配方面的能力优势,而华为则贡献出更前瞻的全屋智能技术,一起打造智慧之家、智慧社区和智慧商业。

随着地产新房需求的逐渐放缓,“住好房”成为了下一阶段购房者的新需求,要满足更多的改善型需求,从智能家居方面来提升房屋品质也是方向之一。

在这一基础上,还将可能延伸出好设计、好家具等不同风格的“好房”,而如何打造这样的“好房”,则成为了家居行业的新机遇。

其次,则是整装层面的合作。去年,金隅集团成功收购居然之家10%的股份,其后,双方表示将在房地产开发、整装业务等方面展开深度合作。

在此之前,厦门建发收购红星美凯龙,保利系资本收购皮阿诺,都能为家居企业带来深度布局整装业务的机遇。

以皮阿诺为例,在保利系资本收购皮阿诺后,皮阿诺在橱柜、浴室柜等传统品类的基础上,木门批量项目也成功落地兰州保利,这将能帮助皮阿诺尽快完善工程木门交付体系。

事实上,随着新房交付规模的持续减少,家居企业纷纷朝着整装赛道进发,而通过与房企的合作,家居企业有望快速整合房企的存量房项目,比如打通物业、住户、整装公司这一业务闭环,为旗下整装业务开拓新的渠道。

除此以外,房企或地产中介也能通过直接收购家装公司,直接向整装市场进军。比如贝壳先后收购了圣都装饰和爱空间,去年三季度, 贝壳家装业务净收入为32亿,同比暴增了72.1%。

由于房企或地产中介在存量房和存量用户上更有资源优势,依托自有资源整合上下游产业链,是房企走出调整期的重要方向之一。

最后,则是房企与家居企业在渠道层面的深入合作。近期,欧派宣布与广州裕丰就地产中介等多项业务进行全方位的深度战略合作。欧派此举是瞄准了二手房中介这一流量入口,希望借助裕丰地产的强大资源来布局存量房、二手房市场。

加速推动家居行业整合升级

家居新范式认为,房企越是迫切想要增量,其跟家居行业的整合程度就有望不断加深。过去,地产与家居行业处于产业链上下游的两端,两者是“一荣俱荣一损俱损”的关系。

但在当下,地产、家居行业的发展趋势都有了明显的变化,房企在自救求生,家居企业也需要另谋出路,为此,两大行业便需要寻求更深入的合作和绑定,来探索出新的流量入口和增量市场。

据家居新范式了解,除了上述在产品、渠道以及整装层面的合作外,也有房企开始反向从家居企业中寻求流量入口。

比如家居卖场、家居旗舰店可以为房企提供更多的场景展示空间,消费者可以亲自体验配套家具、户型空间等,相当于将样板房搬到了家居门店。

此外,也有房企在思考将存量房项目打包成团购项目,通过家居企业的数据筛选,优先推送给关联性更高的客户,直接促进卖房。

过去,房企或许是大部分家居企业的流量入口和业务来源,但在未来,这一模式可能会发生变化,家居企业也可能成为地产行业新流量入口。

因此,近年地产与家居两大行业的整合趋势也在加速。比如上文提到的建发股份控股红星美凯龙、金隅集团入股居然之家、贝壳收购爱空间,此外还有美的控股顾家家居、北新建材收购嘉宝莉等。

地产资本的强势注入,将能在资源、渠道、市场等方面与家居企业共享资源,进一步强化家居产业的规模效应,加速行业的新陈代谢,并在不久的将来酝酿出“地产+家居”的新龙头。

当然,这样的资本融合也给其它家居企业带来了更多的压力,这意味着未来家居行业的发展不仅不会慢下来,反而会提速发展,所有企业都在抢资源、拼速度、调整模式,如果不能尽快找到突破口,就有可能被“红牌出局”。

结语:

随着“后地产时代”的来临,家居行业与地产行业之间并没有“松绑”,反而以更多元化的合作形式捆绑在一起。

家居企业要迎来更大的发展空间,就要学会选择盟友、善用盟友,随着地产与家居行业进入新关系时代,也有可能在未来造就一个新的地产发展模式,对于整个大家居行业而言,也有望带来更多新机会。