下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月26日,两市震荡走低,盘面上半导体板块表现活跃。中证半导指数盘初一度涨逾1%,截至发文涨幅回落至0.19%。成份股方面,海光信息、长川科技、富创精密、兴森科技4股涨逾2%,华亚智能、中晶科技、立昂微、正帆科技、文一科技、韦尔股份等多股涨逾1%。

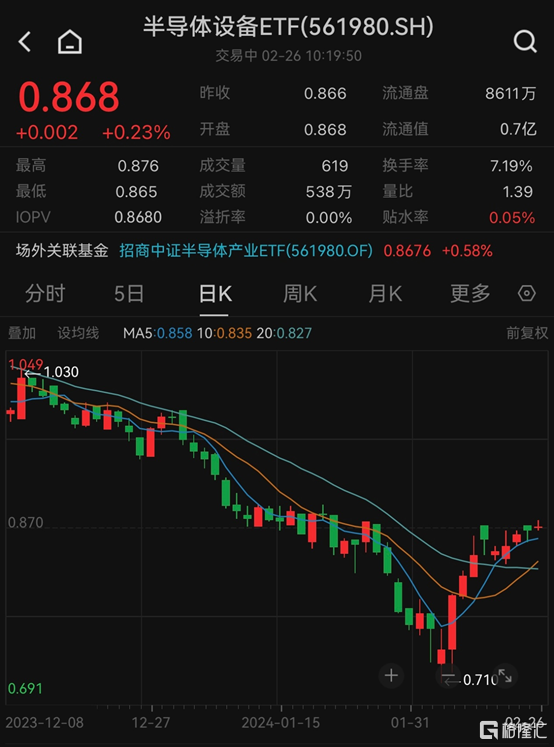

场内ETF方面,复制中证半导指数走势的半导体设备ETF(561980)早盘冲高震荡,截至发文涨幅0.23%,实时成交额超500万元。资金面上,该ETF上一交易日获资金净申购买入。

业绩层面,媒体统计显示,目前共计63家半导体公司披露了2023年业绩预告,其中12家预告增长,26家预减,23家亏损并有14家首亏,2家扭亏。业绩预增的公司集中在设备行业,包括北方华创、华海清科、拓荆科技、中微公司等设备龙头。

在行业一片低迷中,为何设备龙头可以保持较高增速,其背后主要动力来源于晶圆厂的扩产。SEMI预计2024年全球半导体设备有望达到1053.1亿美元,同比增长4%,其中晶圆制造设备销售额有望达到931.6亿美元,同比增长3%,其中存储客户将是重要驱动,同比增长有望突破10%。

国内半导体公司同样会受益于相应领域对半导体设备的需求爆发,预期2024年国内大半导体制造商的资本开始将大幅提升,一方面是随着晶圆厂稼动率的修复,头部晶圆厂的招标量将会得到释放,另外一方面是随着国产设备的成熟,招标中国产设备的比例或将大幅度提升。

今年以来,半导体板块或受整体市场情绪影响回调幅度相对较大,往后看国内半导体上游设备与材料依旧将受益于国产替代加速以及全球半导体周期拐点催化,当前估值与半导体内部其他环节相比亦具备吸引力。

中信证券观点认为,美国目前针对中国半导体产业限制的加码力度逐渐减弱,且国内已经对此做了提前准备,因此对半导体产业的影响效果边际递减。或可持续关注国内设备、零部件和材料企业在“卡脖子”领域的新品布局和先进产能带来的订单增量,预计2024年订单快速提升。国内头部设备零部件公司、设备公司;考虑到高端光刻机国产替代的需求,或可关注国产光刻机产业链公司。

半导体设备ETF(561980)被动追踪中证半导体产业指数表现,该指数主要聚焦40只半导体设备、材料等上游产业链公司,截至今年1月底,前十大成份股合计占比近76%,指数集中度相对较高。从产业链角度看,上游的半导体设备和材料具有较高的产业壁垒,多领域落后较大,国产替代空间广阔,持续受到高度重视和国家产业政策的重点支持。

半导体设备ETF(561980)被动追踪中证半导体产业指数表现,该指数主要聚焦40只半导体设备、材料等上游产业链公司,截至今年1月底,前十大成份股合计占比近76%,指数集中度相对较高。从产业链角度看,上游的半导体设备和材料具有较高的产业壁垒,多领域落后较大,国产替代空间广阔,持续受到高度重视和国家产业政策的重点支持。

半导体设备ETF基金全称:招商中证半导体产业交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。