下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

未来策略展望

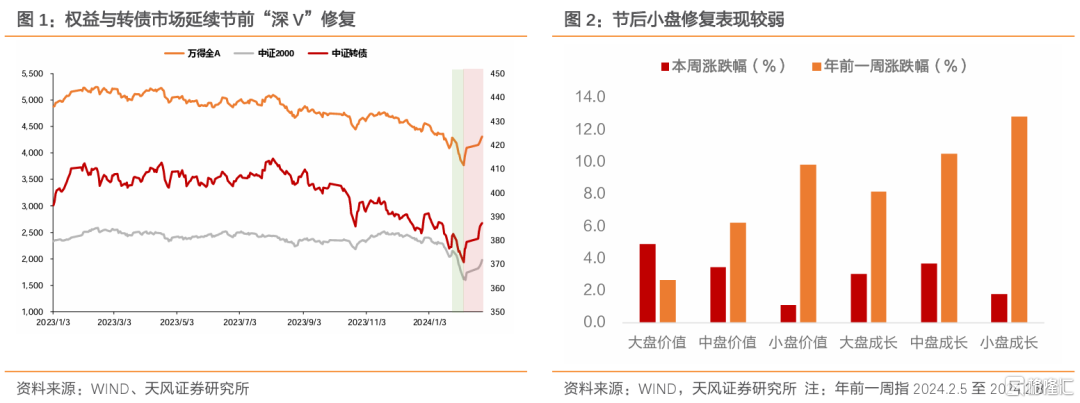

年后权益与转债市场延续年前上涨态势。年前市场多空博弈,小微盘急跌后调整反弹,权益与转债市场走出“深V”行情。春节假期海外美联储降息节奏变化,但1月社融“开门红”、5年LPR调降25BP、中央财经委员会第四次会议召开以及近期资本市场改革政策频出等多方消息提振市场情绪,万得全A与中证转债指数延续节前涨势八连阳。从风格指数来看,春节后小盘指数修复相对较弱。

我们在2024年1月21日报告《复盘2021年以来四次转债反弹行情表现》中提到四次底部反弹前后行业反转因子均有较好表现,本轮深V行情中行业反转因子仍旧表现较好。对比申万行业指数的反弹修复,转债价格的行业反转修复更显著。

在29个有在市转债的行业中,13个行业的转债平均价格较1月26日下跌前有所上涨。对比行业表现,建筑装饰、环保和传媒行业的转债价格修复较弱,煤炭和美容护理修复较好。多数行业溢价率较下跌前有所攀升,仅5个行业溢价率压缩,其中美容护理(-4.32pct)和银行(-3.16 pct)转股溢价率压缩幅度较大。

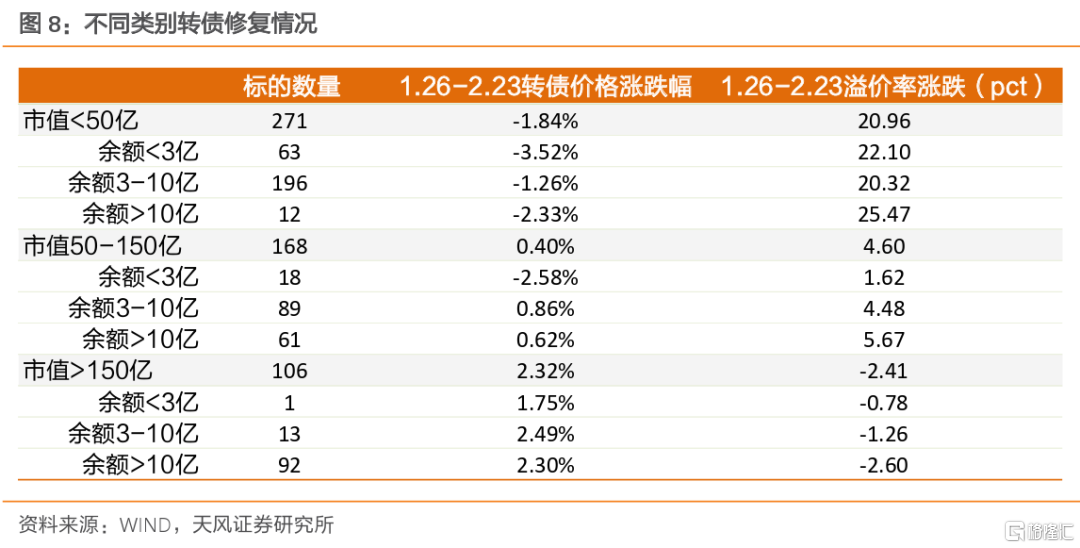

从转债价格来看,大市值企业转债修复程度>中等市值>小市值,中等规模转债修复程度>大规模转债>小规模转债。从溢价率角度来看,小市值企业转债溢价率攀升幅度较高,大规模企业转债溢价率压缩。

本次统计的545只转债标的中,263只(48.26%)转债价格较下跌前(1月26日)有所攀升,417只(76.51%)溢价率攀升,部分行业或仍有结构性修复机会,但整体来看本轮深V行情转债的修复空间或已不大。

展望后市,根据2月24日报告《两会前瞻:债市需要注意什么?》,我们认为股债双牛的背后实际上交易的都是预期,当前数据仍然处于空窗期,所以市场分歧较小,短期两会可能是下一个关键时点。

在本轮修复行情空间逐步释放后,短期可能小幅调整,但1月“开门红”叠加近期政策着力提振信心意图较明显,随着会议临近,市场风险偏好或有所提升,同时当前转债市场虽有反弹恢复,但整体仍处于低分位状态,市场小幅调整后或继续上行。

策略上,(1)当前转债市场仍处于低分位环境,建议博弈下修机会,尤其是低价偏债转债的下修机会(2)对于小微盘标的,当前转债溢价率较跌前大幅攀升,建议观察正股修复节奏后再进行布局,推荐大盘权重股的低价转债标的(3)中期来看,未来增量资金入场或偏好绩优的白马板块,建议沿着科技制造、医药、出海等主题找寻业绩预期较明确的白马标的(4)两会临近,建议关注可能获得政策支持以及财政发力的板块。

风险提示:美联储降息节奏变动超预期风险;市场流动性超预期风险;公司信用风险;条款博弈风险。

1.可转债市场点评

年后权益与转债市场延续年前上涨态势。年前市场多空博弈,小微盘急跌后调整反弹,权益与转债市场走出“深V”行情。春节假期海外美联储降息节奏变化,但1月社融“开门红”、5年LPR调降25BP、中央财经委员会第四次会议召开以及近期资本市场改革政策频出等多方消息提振市场情绪,万得全A与中证转债指数延续节前涨势八连阳,2月23日分别收于4308.43点和387.28点。

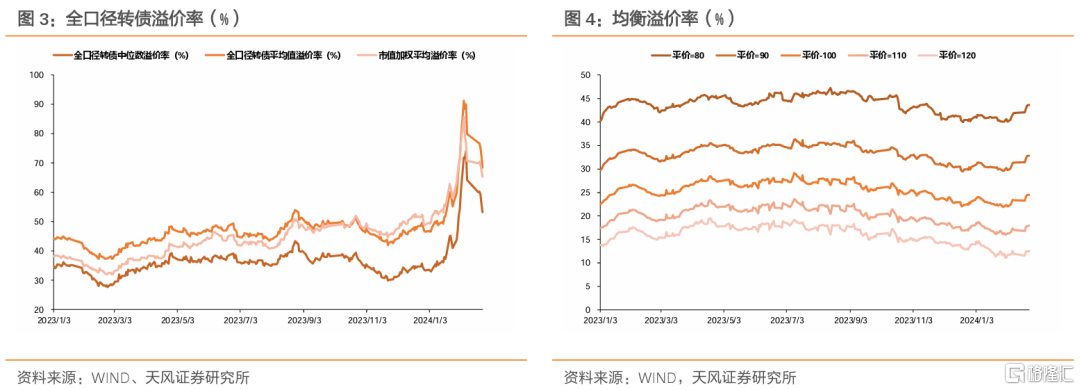

小盘风格修复相对较弱。年前1月26日-2月5日市场急跌,万得全A与中证转债指数跌幅分别为12.17%和2.86%,中证2000跌24.96%。2月5日-2月23日修复反弹期间,万得全A与中证转债指数涨幅分别为14.31%和4.43%,中证2000涨22.59%。纵观1月26日-2月23日深V行情涨跌修复情况,万得全A与中证转债指数已修复至跌前点位,合计涨0.88%和1.22%,中证2000仍跌7.67%。从风格指数来看,春节后小盘指数修复相对较弱。

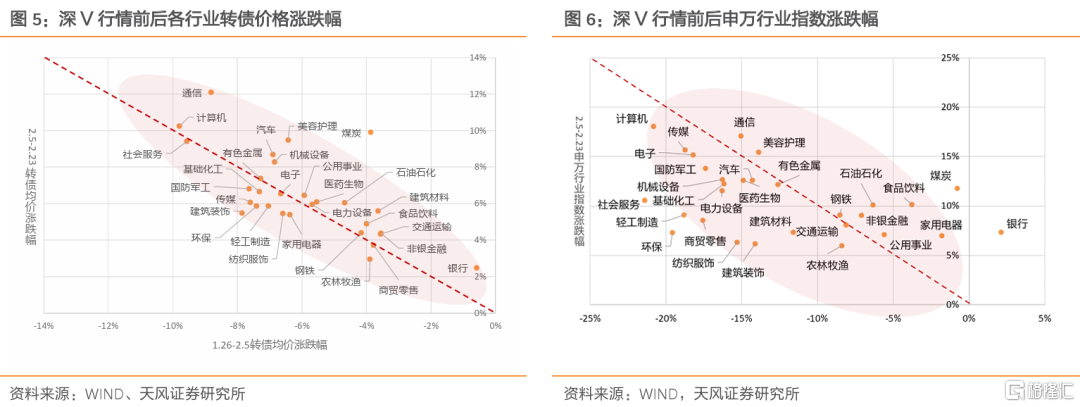

本周转债溢价率快速回落,估值抬升。年前市场急跌,转债抗跌性凸显,全口径平均溢价率快速抬升至最高91.19%,转债市场估值回落最低至21.88%,2月5日后权益市场反弹修复,年后修复态势持续,转股溢价率持续回落,转债估值抬升,2月23日平均溢价率回落至68.45%,百元溢价率抬升至24.53%,处于近一年28.7%分位。

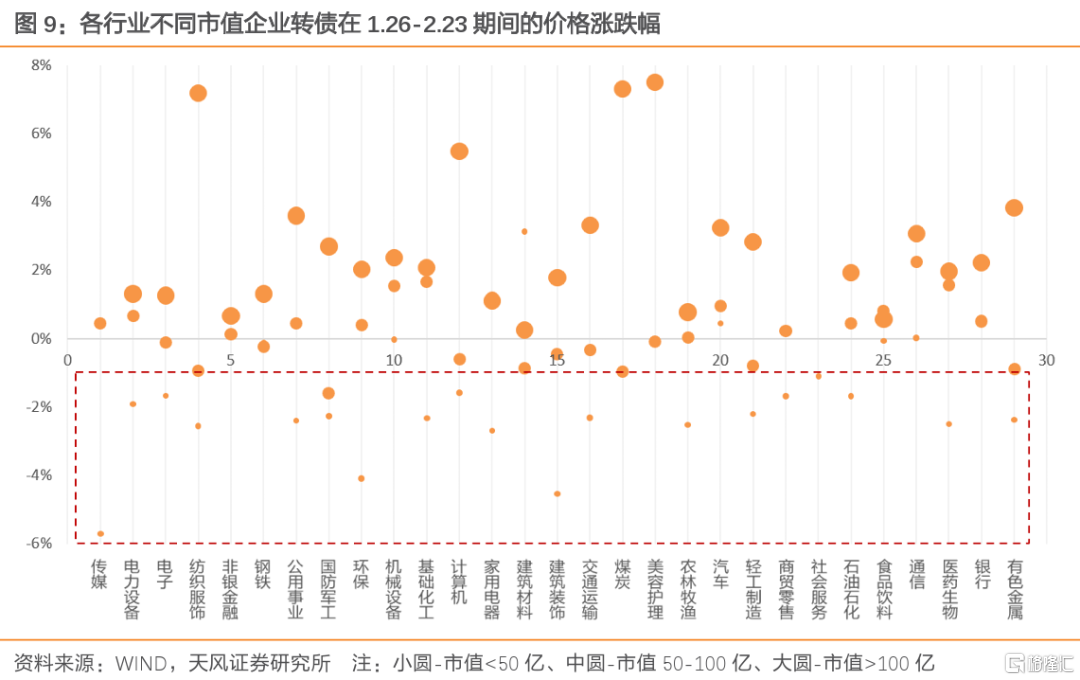

我们在2024年1月21日报告《复盘2021年以来四次转债反弹行情表现》中提到四次底部反弹前后行业反转因子均有较好表现,本轮深V行情中行业反转因子仍旧表现较好。对比申万行业指数的反弹修复,转债价格的行业反转修复更显著。

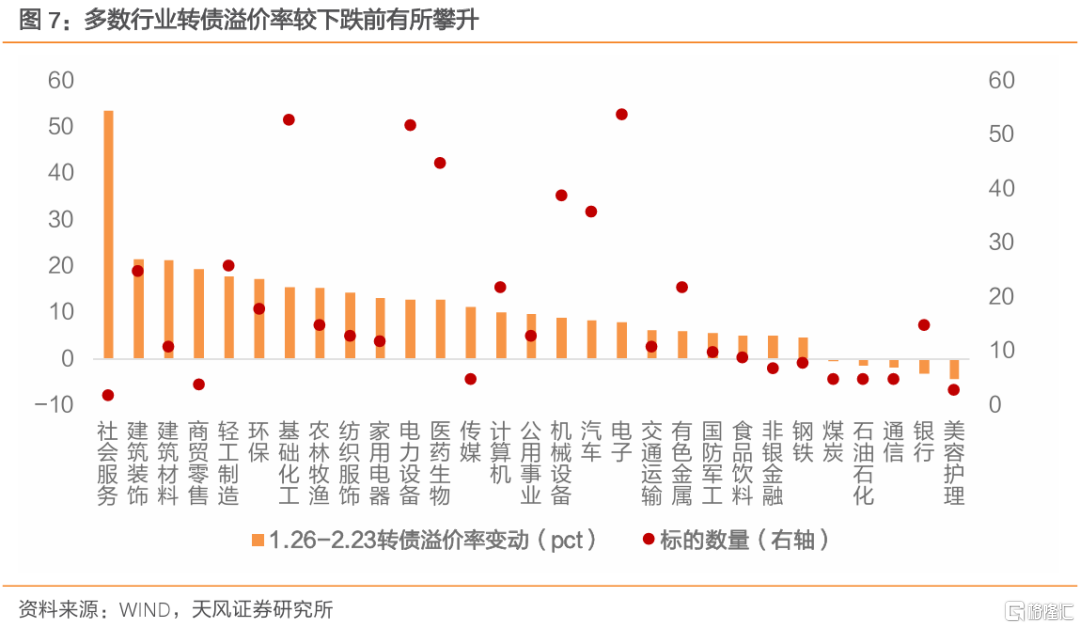

在29个有在市转债的行业中,13个行业的转债平均价格较1月26日有所上涨。对比行业表现,建筑装饰、环保和传媒行业的转债价格修复较弱,1月26日至2月23日合计涨跌幅分别为-2.97%(25只建筑装饰转债标的中有20只未修复至跌前价格)、-2.25%(18只环保转债标的中有12只未修复至跌前价格)和-2.00%(共5只转债,主要系广电转债拖累,合计涨跌-10.32%)。煤炭和美容护理修复较好,合计涨跌幅分别为5.66%(共5只转债,主要系平煤转债和淮22转债拉涨,涨幅分别为19.22%和8.61%)和2.46%(共3只转债,主要系珀莱转债拉涨,涨幅7.52%)。

29个行业中,24个行业转债的转股溢价率较下跌前有所攀升,5个行业溢价率压缩,其中美容护理(-4.32pct)和银行(-3.16 pct)转股溢价率压缩幅度较大。美容护理共3只转债,其中珀莱转债溢价率压缩11.85pct。银行转债共15只,12只溢价率压缩,其中浦发转债压缩10.56%,兴业转债压缩9.36%。

从转债价格来看,大市值(市值>150亿)企业转债修复程度>中等市值(50-150亿)>小市值(<50亿),中等规模转债(转债余额>10亿)修复程度>大规模转债(3-10亿)>小规模(<3亿)转债。从溢价率角度来看,小市值企业转债溢价率攀升幅度较高,大规模企业转债溢价率压缩。

本次统计的545只转债标的中,263只(48.26%)转债价格较下跌前(1月26日)有所攀升,417只(76.51%)溢价率攀升,部分行业或仍有结构性修复机会,但整体来看本轮深V行情转债的修复空间或已不大。

展望后市,根据2月24日报告《两会前瞻:债市需要注意什么?》,我们认为股债双牛的背后实际上交易的都是预期,当前数据仍然处于空窗期,所以市场分歧较小,短期两会可能是下一个关键时点。

在本轮修复行情空间逐步释放后,短期可能小幅调整,但1月“开门红”叠加近期政策着力提振信心意图较明显,随着会议临近,市场风险偏好或有所提升,同时当前转债市场虽有反弹恢复,但整体仍处于低分位状态,市场小幅调整后或继续上行。

策略上,(1)当前转债市场仍处于低分位环境,建议博弈下修机会,尤其是低价偏债转债的下修机会(2)对于小微盘标的,当前转债溢价率较跌前大幅攀升,建议观察正股修复节奏后再进行布局,推荐大盘权重股的低价转债标的(3)中期来看,未来增量资金入场或偏好绩优的白马板块,建议沿着科技制造、医药、出海等主题找寻业绩预期较明确的白马标的(4)两会临近,建议关注可能获得政策支持以及财政发力的板块。

注,本文节选自天风证券2024年2月25日研究报告:《转债“深V”行情修复几何?》,报告分析师:孙彬彬S1110516090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。