下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

引言:中小行存款利率下调已明显滞后大行,后续因资本充足率压力或仍需进一步下调并向大行靠拢。根据申万宏源估算,如果按照大行存款利率下调幅度,本次5年期LPR超预期下调对净息差的影响或可被吸收,但若后续贷款利率进一步下调,存款利率也需补降。

中小行存款利率下调是开始还是结束?其调整频率已明显滞后于大型商业银行,后续可能连续补充下降。近日,多家中小银行宣布调整存款挂牌利率,主因5年期LPR超预期下调,净息差压力驱动本轮调整。2024年2月20日最新公布的5年期LPR下调幅度达到历史新高的25BP,这将引导贷款加权平均利率进一步下行,压缩商业银行盈利空间。中小银行为了缓解自身净息差压力,选择在本轮LPR调降后下调存款利率来主动应对。

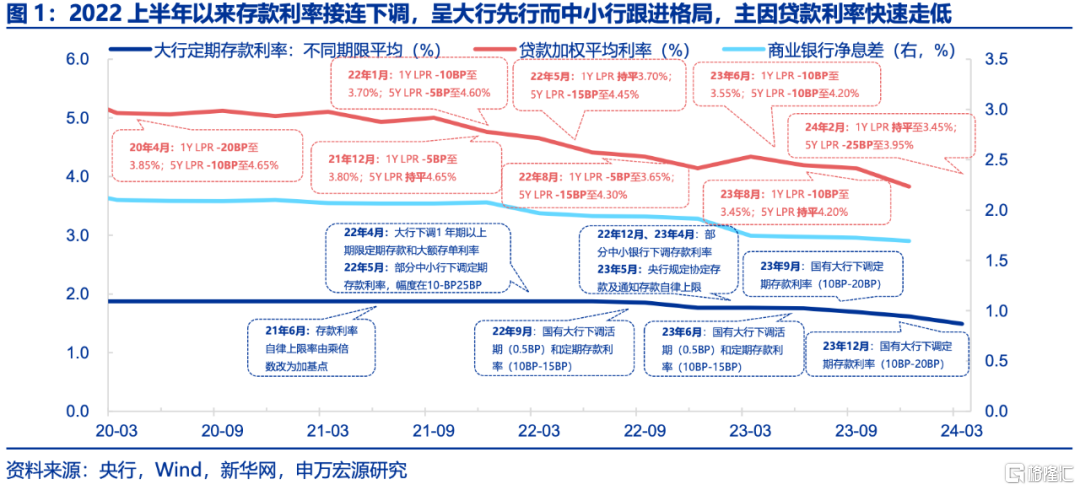

即使本轮调整后,中小银行存款利率仍明显高于国有大行,源于2023年下半年中小银行存款利率并未跟随国有大行调整。从2022年上半年以来,我国商业银行存款利率接连下调,在2022年和2023上半年更多呈现“大行先行,中小行跟进”格局。但进入2023年下半年,国有大行开始更为密集的调降,分别在6月、9月和12月大范围调整,5年定期存款(整存整取)的挂牌利率从2.65%快速下降至2.0%,降幅高达65个基点,而这期间中小银行的跟随动力并不强。即使最近中小银行存款利率有所下调,部分中小银行的5年定期存款(整存整取)的挂牌利率仍然在3.0%及以上。

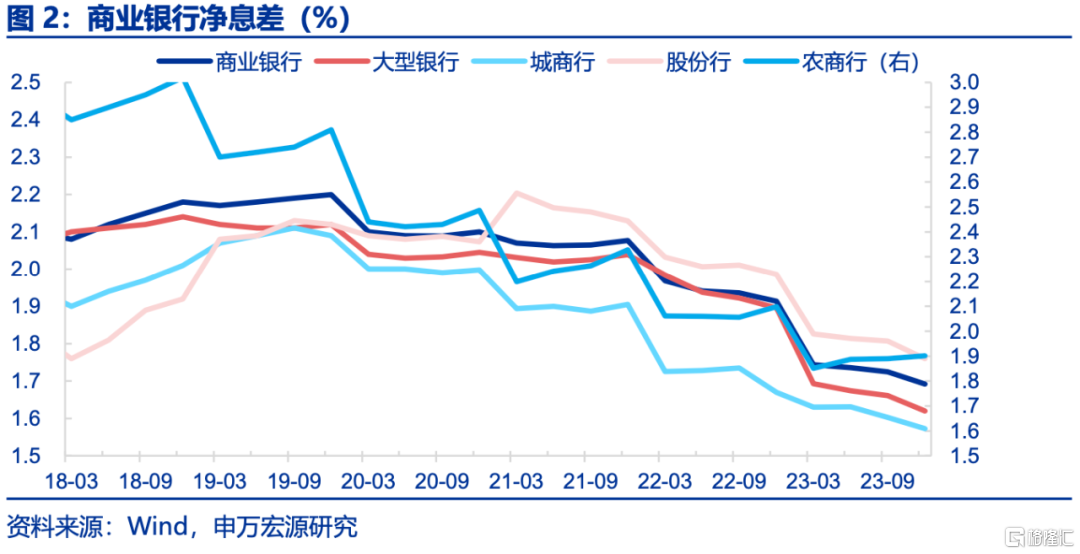

这或源于中小银行“揽储”诉求。中小银行面临的存款竞争压力更大,导致其必须制定更高的存款利率才能吸引到合意的存款数量。存款利率整体下调的过程中,在2022年底甚至还出现了部分中小银行短期上调存款利率“揽储”,至2023年再下调的特殊情况。也源于中小银行特别是农商行净息差较大型商业银行更高。2023年四季度商业银行净息差为1.69%,大型商业银行只有1.62%,而农商行净息差则为1.90%。

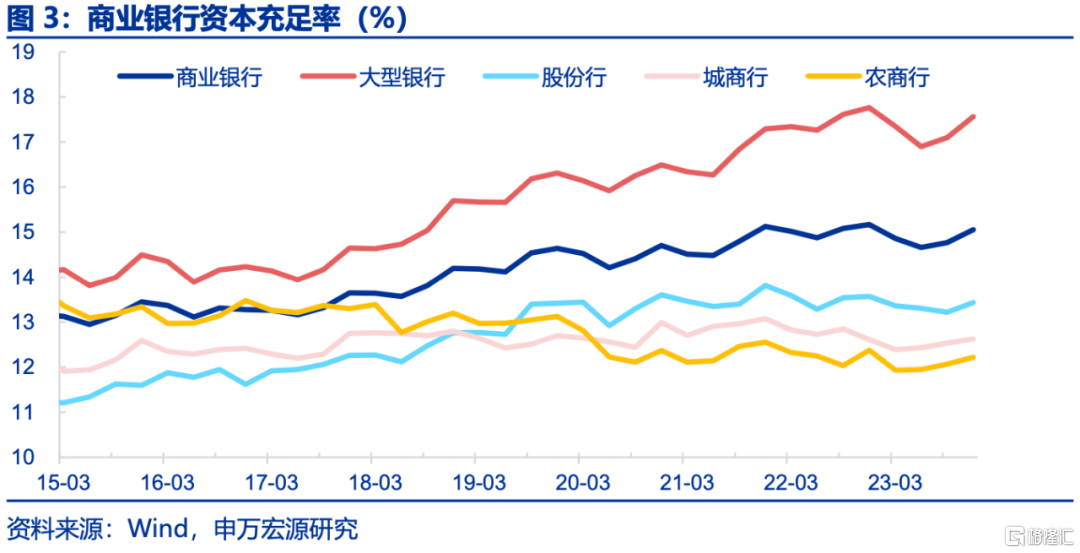

但也要看到中小银行的资本充足率相对不足,在央行不断引导贷款利率下行的过程中,中小银行“高息揽储”的持久性存疑。中小银行存款利率后续再度补充下降的概率仍非常大,并不断向当前大行实行的存款挂盘利率靠拢。

本轮LPR超预期调降对净息差的影响是否能被吸收?估算的结果显示是可以的,新发贷款加权平均利率和新发生存款平均利率下降幅度基本匹配。因为没有宏观的存款结构数据,申万宏源用大行存款利率进行估算,在23年12月存款利率调降后新发生存款平均利率下降幅度在11.6BP左右。而申万宏源在《单边大幅降息的三个疑问——5年期LPR降息点评》(2024.02.20)中估算结果显示,本次5年期LPR下调可以引导贷款政策利率下行至3.71%左右,和23年12月贷款加权平均利率的差距正好是12BP左右,净息差或仍可以保持基本稳定。但这也就意味着,若后续货币政策仍然要继续引导实体经济融资成本下降,存款利率仍有必要进一步下调。

至于存款利率的下调会不会明显改变居民资产配置偏好,申万宏源持谨慎态度。在居民风险偏好尚未回升的阶段,我国居民金融资产配置中存款的占比和存款中定期化的占比或仍保持黏性增长,存款利率下行不一定可以驱动资金流向其他风险资产,特别是风险相对高的资产。居民资产配置多元化的充要条件或指向经济增长的稳定性和居民预期的持续改善。

风险提示:房地产市场形势变化,稳增长政策不及预期。

以下为正文

周关注:存款利率是否已调整到位?

1.1 中小行存款利率下调是开始还是结束?

事件:2024年2月22日新华网消息,近日,多家中小银行宣布调整存款挂牌利率,整体来看,期限越长,下调幅度越大。

因5年期LPR超预期下调,净息差压力驱动本轮中小银行存款利率下调。2024年2月20日最新公布的5年期LPR下调幅度达到历史新高的25BP,这将引导贷款加权平均利率进一步下行,压缩商业银行盈利空间。中小银行为了缓解自身未来净息差压力,选择在本轮LPR调降后下调存款利率来主动应对。

即使本轮调整后,中小银行存款利率仍明显高于国有大行,源于23年下半年中小银行存款利率并未跟随国有大行调整。从2022年上半年以来,我国商业银行存款利率接连下调,在2022年和2023上半年更多呈现“大行先行,中小行跟进”格局。但进入2023年下半年,国有大行开始更为密集的调降,分别在6月、9月和12月大范围调整,5年定期存款(整存整取)的挂牌利率从2.65%快速下降至2.0%,降幅高达65个基点,而这期间中小银行的跟随动力并不强。即使最近中小银行存款利率有所下调,部分中小银行的5年定期存款(整存整取)的挂牌利率仍然在3.0%及以上。

这或源于中小银行“揽储”诉求。中小银行面临的存款竞争压力更大,导致其必须制定更高的存款利率才能吸引到合意的存款数量。存款利率整体下调的过程中,在2022年底甚至还出现了部分中小银行短期上调存款利率“揽储”,至2023年再下调的特殊情况。

也源于中小银行特别是农商行净息差较大型商业银行更高。2023年四季度整体商业银行净息差为1.69%,其中大型商业银行只有1.62%,而最高的为农商行的1.90%,这也构成中小银行“高息揽储”的底气。

但我们也要看到中小银行的资本充足率相对不足,在央行不断引导贷款利率下行的过程中,中小银行“高息揽储”的持久性并不充足。城商行和农商行的资本充足率处于不同类型商业银行中的下游,2023年底分别仅有12.6%和12.2%。考虑到当前货币需求并不充足,优质贷款项目寻找将出现一定困难,中小银行存款利率后续再度补充下降的概率仍非常大,并不断向当前大行实行的存款挂盘利率靠拢。

1.2 本轮LPR超预期调降对净息差的影响是否能被吸收?

如果后续中小银行的存款利率持续下行,本轮LPR超预期调降对净息差的影响是否能被吸收?申万宏源估算的结果显示是可以的,新发贷款加权平均利率和新发生存款加权平均利率下降幅度基本匹配,货币政策的传导渠道仍相对通畅。因为没有存款结构数据,申万宏源用大行存款利率进行估算,在23年12月存款利率调降后新发生存款平均利率下降幅度在11.6BP左右。而申万宏源在《单边大幅降息的三个疑问——5年期LPR降息点评》(2024.02.20)中估算结果显示,本次5年期LPR下调可以引导贷款政策利率下行至3.71%左右,和23年12月贷款加权平均利率的差距正好是12BP左右,净息差或仍可以保持基本稳定。但这也就意味着,若后续货币政策仍然要继续引导实体经济融资成本下降,存款利率仍有必要进一步下调。

至于存款利率的下调会不会明显改变居民资产配置偏好,申万宏源持谨慎态度。在居民风险偏好尚未回升的阶段,我国居民金融资产配置中存款的占比和存款中定期化的占比或仍保持黏性增长,存款利率下行不一定可以驱动资金流向其他风险资产,特别是风险相对高的资产。居民资产配置多元化的充要条件或指向经济增长的稳定性和居民预期的持续改善。

风险提示:房地产市场形势变化,稳增长政策不及预期。

高频经济表现:汽车销售、地产销售回落

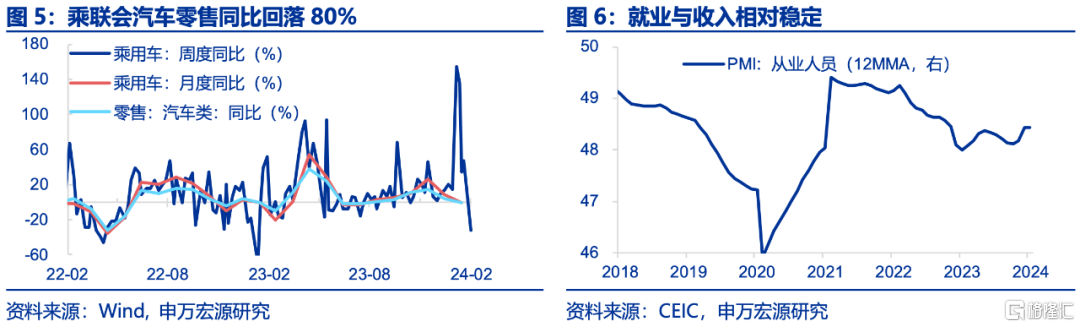

1)商品消费:本周乘用车零售同比较上周回落80%,今年以来累计同比增长58%。截至1月28日,乘用车零售同比较上周回落80%至-32%,今年累计同比58%。

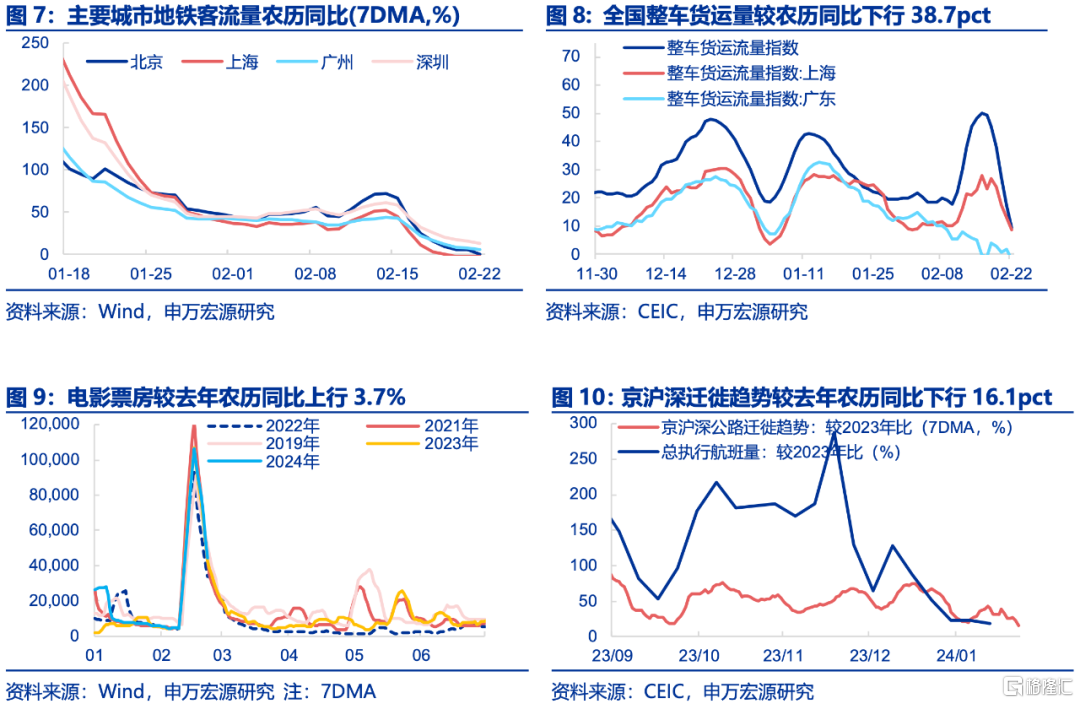

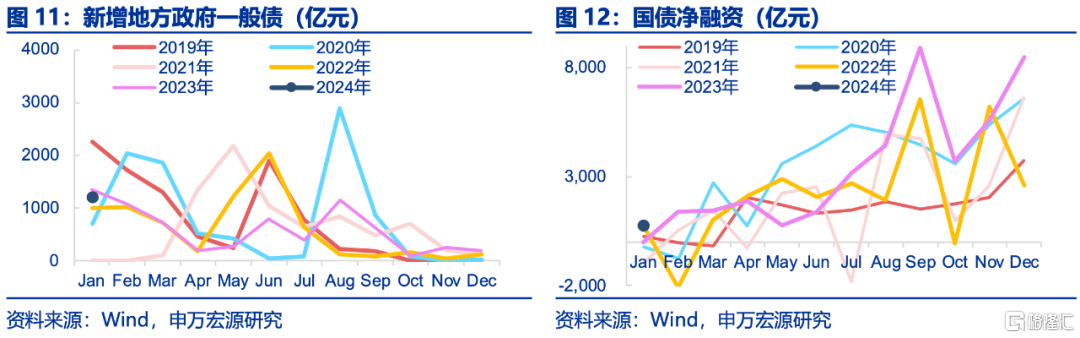

2)服务消费:整车货运量、沪深迁徙指数下行。截止2月22日,全国整车货运量较去年农历同期下行38.7pct至9.4%;截止2月22日,京沪深迁徙趋势较去年农历同期下行16.1pct至15.3%。

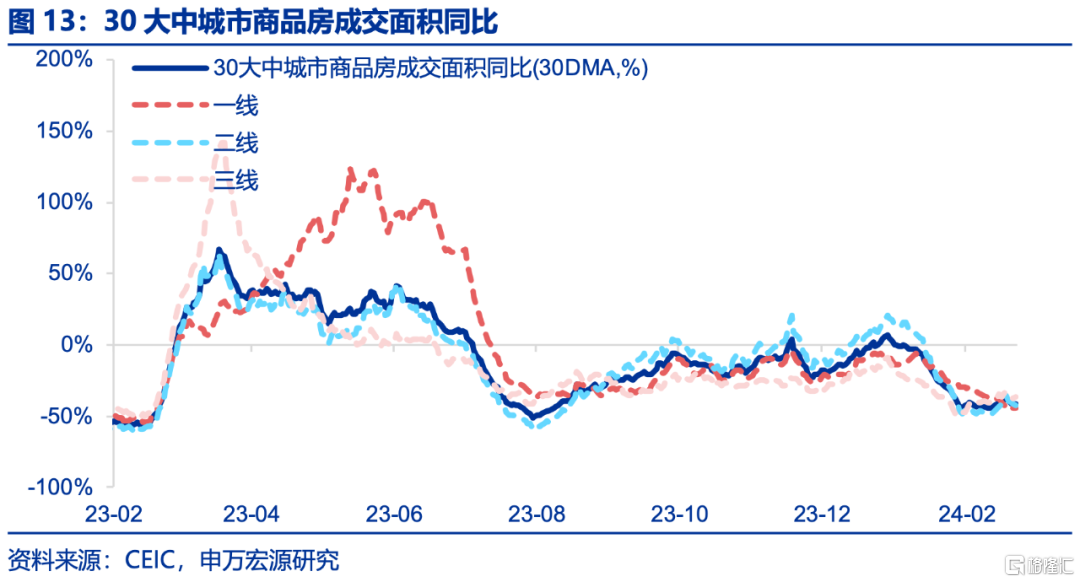

3) 财政与政府消费:截至2月23日,当周国债净融资3519亿,当周新增79.7亿一般债,下周计划发行93.1亿。

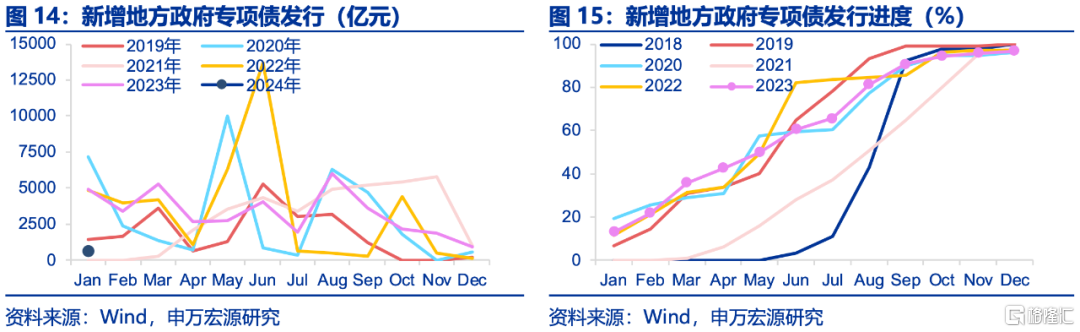

4)房地产市场:地产销售有所回落,多地调整公积金贷款政策。截至2月22日,30大中城市商品房月均成交面积农历同比下行1.4pct至-41.8%,分结构看,一线、三线城市分别下行6.9pct、1.8pct至-44.9%、-36.5%。二线城市上行1.1pct至-42.4%。春节后,多地出台公积金贷款新政,降低首付比例等。

5)政府性基金与基建:当周新增专项债332.1亿,下周计划发行1534.4亿。

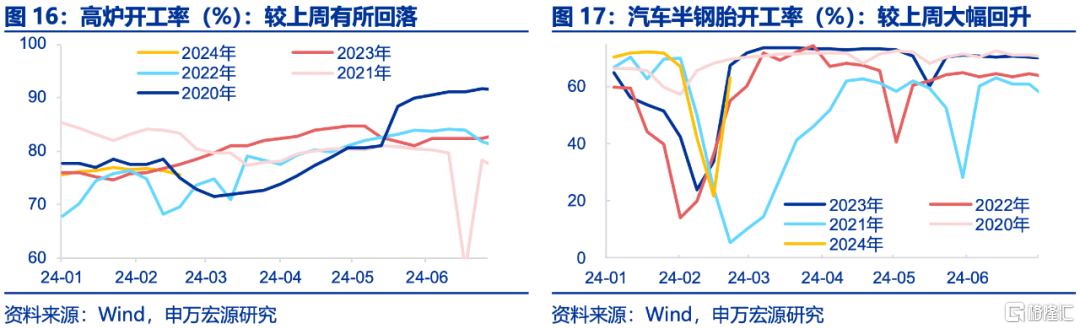

6)制造业投资与工业生产:高炉开工率有所回落、汽车半钢胎开工率大幅回升。截至2月23日,高炉开工率回落74bp至75.6%,弱于去年农历同期(77.4%)。截至2月22日,汽车半钢胎开工率大幅上升41.13%至63.1%,但仍弱于去年农历同期(67.7%)。

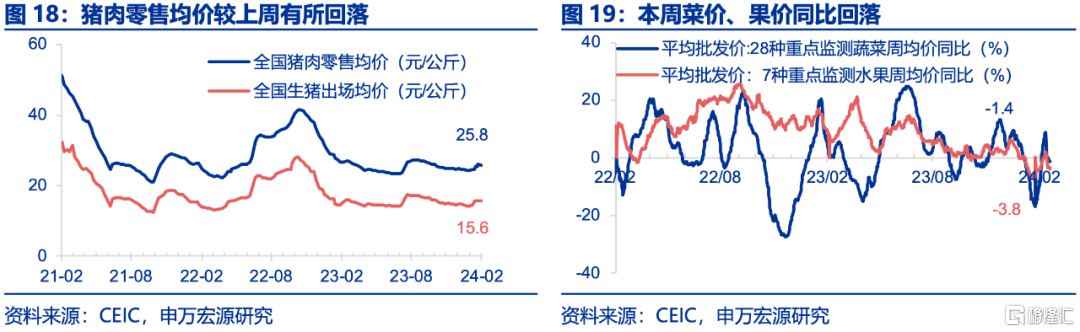

7)食品价格:猪肉零售价格有所回落,菜价、果价同比回落。截至2月18日,猪肉零售价回落0.9%至25.8元/公斤;截至2月23日,蔬菜、水果价格分别环涨4.3%、2.8%,同比分别回落1.4pct、0.3pct至-1.4%、-3.8%。

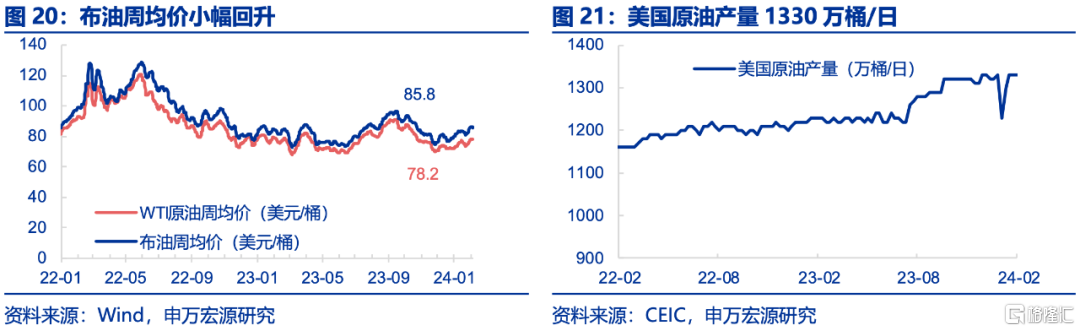

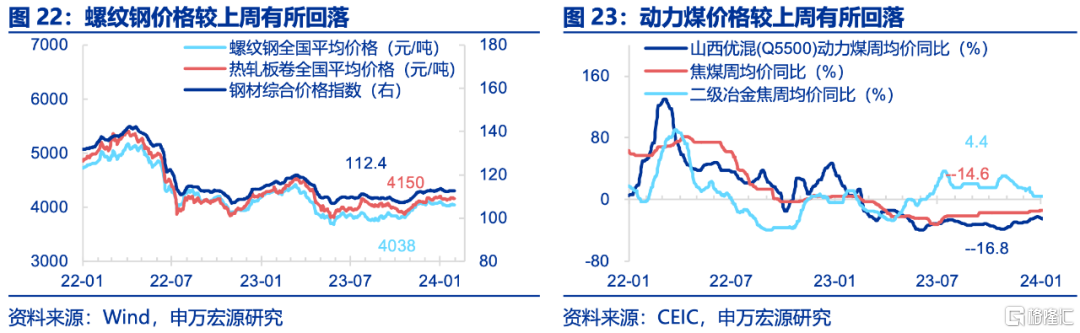

8)工业品价格:油价回升,国内钢价、煤价回落。截至2月22日,布油周均价较上周小幅回升0.4%至85.8美元/桶,动力煤价格回落0.4%至907.5元/吨。螺纹钢价格回落0.2%至4038元/吨。截至2月16日,美国原油产量1330万桶/日。

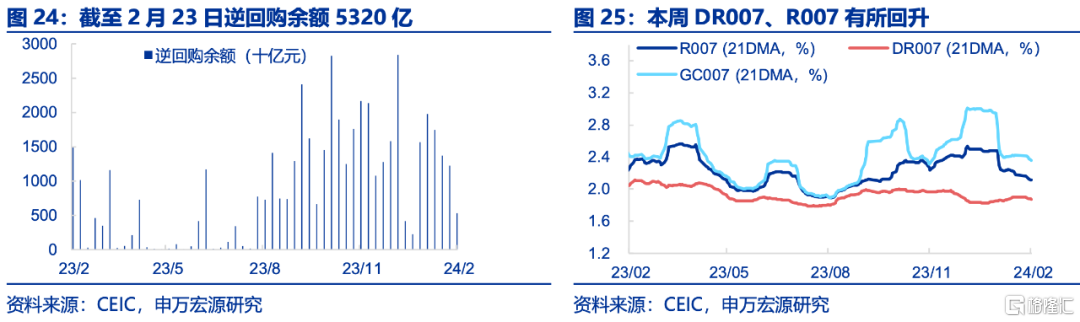

9)货币政策与汇率:本周逆回购余额5320亿,资金利率有所回升。截至2月23日,本周逆回购余额5320亿,净回笼6930亿。截止2月23日,DR007(1.8425%)、R007(1.1247%),分别较上周回落3.68BP和回升26.85BP。

美元指数下行,人民币小幅贬值。截至2月22日,美元指数下行0.3至103.9。CNY报收7.198较春节前贬值0.1%,CNH报收7.207,较上周升值0.2%。

注:文中高频数据均来自CEIC。

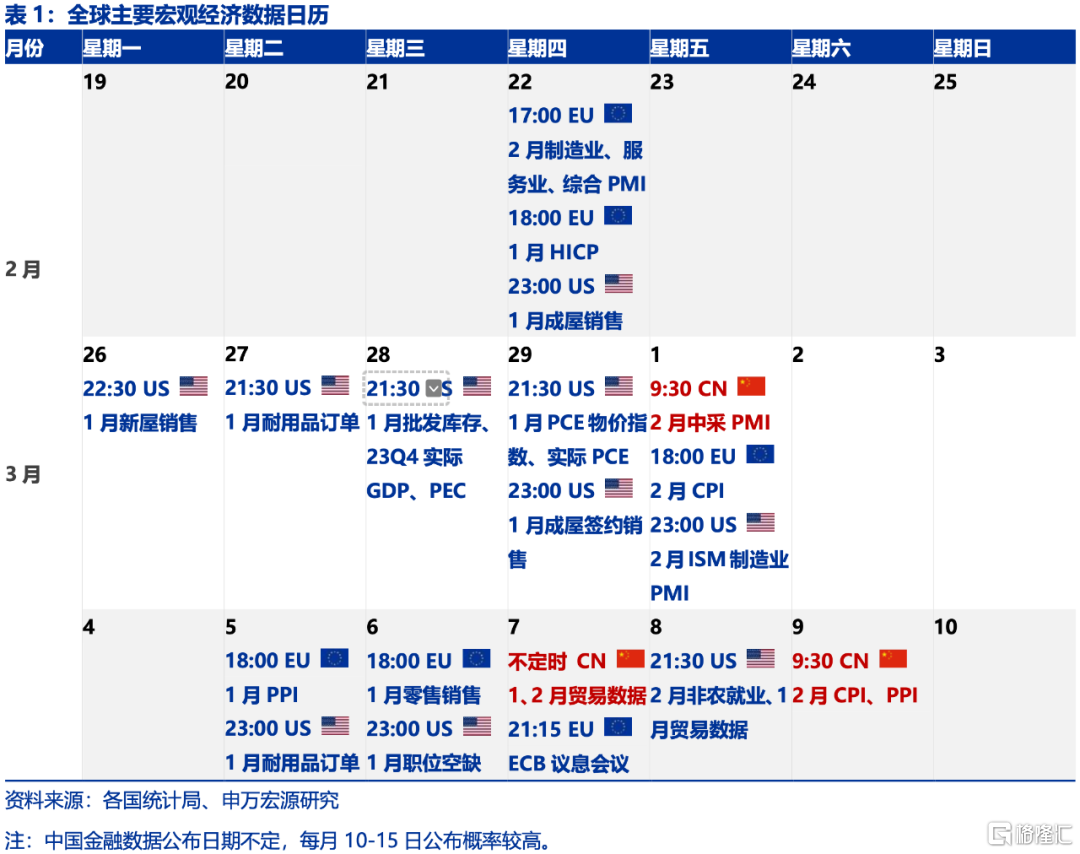

全球宏观日历:关注中国2月中采PMI

注:本文内容节选自申万宏源2024年2月24日发布的《存款利率是否已调整到位?——宏观周报 · 第237期》,分析师:贾东旭 屠强 王胜