下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们曾在行业淘宝系列文章中梳理过氟化工行业,当时正是《基加利修正案》基线年进入尾声阶段,行业估值处于历史较低水平。

氟化工板块最近表现很活跃,氟化工指数累计上涨超过25%,其中三美股份不但扛过了一月份的市场暴跌,春节前后两周还累计上涨近30%,一举突破2021年的高点位置。

股价上涨的主要原因是受到三代制冷剂价格飙涨刺激,r143a近三个月报价从1.8万涨至5万。另外,巨化股份收购飞源化工51%股权恰逢管理层出文支撑国企并购,被解读为氟化工行业整合的开始。

一、了解氟化工行业

氟是自然界化学性质最活泼的元素之一,存在于多种有机物和无机物中。含氟物质具有稳定性高、不沾性好等特性。氟化工因高性能、高附加值等优点,被称为化工新材料的“黄金产业”。

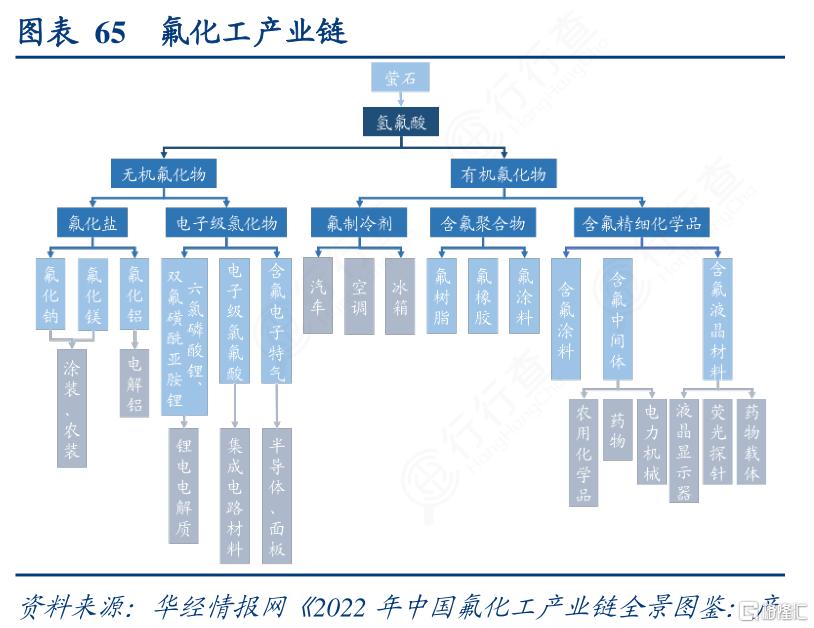

产业链及产品

从产业链来看,氟化工产业链起源于萤石,萤石粉和磷矿石加入硫酸生成的无水氢氟酸是制取含氟产品的基础原料,下游氟化工产品主要划分为无机氟化物、含氟制冷剂、含氟聚合物、含氟精细化学品四大门类。

无机氟化物:主要是氟化盐、氟化物,用于涂装、电解铝、锂电和半导体等领域;

含氟制冷剂:主要成分为HFCs(氢氟烃)和HCFCs(氢氯氟烃)类物质,用于空调、冰箱等;

含氟高分子材料:主要包括氟树脂和氟橡胶,广泛应用于电子电器、装备制造、建筑等领域;含氟精细化学品:主要包括含氟电子化学品、农药、医药中间体等领域。

从价值角度看,随着产品加工深度增加,技术门槛也越高,产品的附加值就越高。原料吨价在数百至数千,含氟烷烃在万元左右,氟单体在数万元,含氟聚合物在数万至数十万,含氟精细化学品可高达数百万元。电子级氢氟酸是氢氟酸的高端产物。

二、行业分析

根据中国氟化工行业“十四五”发展规划,目前我国各类氟化工产品的总产能超过640万吨,总产量超过450万吨,总产值超过1000亿元,氟化氢产能占世界产能66%、含氟制冷剂占世界产能70%、四大氟聚合物总产能约占到世界60%,为全球氟化工产品生产和消费大国。

国内产品布局偏低端,主要是氢氟酸、HFCs制冷剂、注塑级PTFE等产品,而大量氟聚合物、氟精细化学品还处于成长初期,FEP和PFA等含氟聚合物处于成长期,四代制冷剂R1234yf处于导入期早期。国内氟化工长期发展方向是朝深加工、高附加值方向发展。

1、行业格局

按申万行业分类标准,氟化工行业隶属基础化工(一级)行业下属化学制品(二级)行业的细分三级行业。

A股氟化工行业比较简单,一共仅有9家公司。从估值看,目前行业估值为42.55倍PE,3.12倍PB,行业分位估值适中。

从规模上看,巨化股份是绝对龙头,2022年营收突破2百亿,利润超过20亿。多氟多、昊华科技处于第二梯队,营收规模在百亿左右;永太科技、三美股份、永和股份处于第三梯队。另外,金石资源是行业上游细分龙头。

2、制冷剂

制冷剂为氟化工四大产品体系之一,含氟制冷剂是典型的政策驱动型行业,受国际公约《基加利修正案》推动产品迭代,是近几年化工行业中少数具有供给端限制的细分赛道。

目前我国二代制冷剂淘汰过半,三代制冷剂逐渐成为主流产品。2020-2022年为第三代制冷剂的三年配额竞争期,头部企业通过大幅扩产争取更大的配额比重。2018-2022年间,国内R32产能由27.2万吨增至50.7万吨,R125产能由22.8万吨增至32.2万吨,R134a产能由32万吨增至38.8万吨,且产能集中度均较高,CR5均超60%,其中巨化股份、三美股份、东岳集团、中化蓝天、永和股份等头部企业占据主要市场份额,与二代制冷剂供应格局类似。

大幅扩张导致产能过剩,产品价格下跌,企业盈利下降。目前三代制冷剂总量管控政策落地,行业供需格局会逐步改善,三代制冷剂涨价周期开启,企业盈利能力也将迎来改善。

三、个股分析

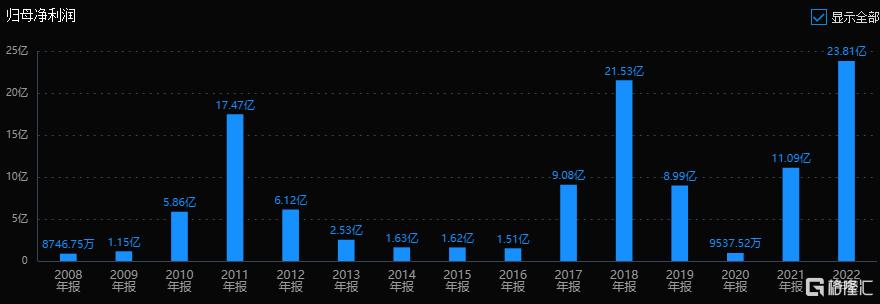

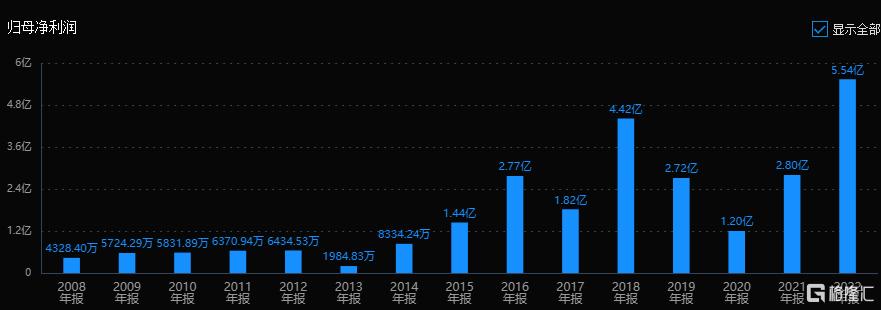

1、巨化股份

公司是国内制冷剂龙头企业,产能和产量均处于行业领先地位。历史业绩呈现很强的周期性特征。

从风险角度看,公司经营活动现金流三年总和143.81%,表现优秀;商誉值0.1%,占比很小,基本可以忽略;大股东没有质押;高管大股东也没有减持。公司风险指标整体良好,无大风险。

从经营层面看,公司营业收入三年平均增长速度:13.22%,扣非净利润三年平均增长速度:411.33%,成长性良好。

公司在2021年受益产品价格上涨,业绩进入上升周期,2022年业绩创出历史最好水平。公司2023年预计归母净利润9.0~10.6亿元,预计同比下滑55%~62%。主因是主营产品价格下降。

再看估值,公司当前的滚动市盈率为30.14倍,处在历史平均的中低位区。

小结:

公司是目前国内拥有一至四代含氟制冷剂系列产品的氟化工龙头企业,第三代氟制冷剂及其主流品种的市场地位全球领先,拥有主流品种(R125、R32、R134a、R143a、R227ea、R152a)配额合计22.4万吨,行业占比30.7%。

公司现阶段战略是巩固和提升第三代氟制冷剂市场占有率,拓展第四代氟制冷剂。随着三代制冷剂配额正式落地,二代制冷剂会逐步退出市场,三代制冷剂的供给开始受限,行业景气度回暖,公司盈利能力也会提升。

2、多氟多

从历史业绩看,公司基本不具成长性。最近两年受益于新能源汽车快速发展,公司六氟磷酸锂价量齐升带动业绩大曾。受产品价格下降影响,公司2023年三季报净利率降幅超过70%。

从风险角度看,公司经营活动现金流三年总和为50.63%,表现优秀;商誉值占比很小,可以忽略;大股东没有质押;高管大股东也没有减持。公司风险指标整体良好,无大风险。

从经营层面看,公司营业收入三年平均增长速度:52.79%,扣非净利润三年平均增长速度:122%,成长性表现优秀。

最后再看估值,公司当前的滚动市盈率为21.27倍,滚动市净率为1.73,均处在历史平均的低位区。

小结:

公司是六氟磷酸锂龙头,现有产能合计达8.5GWh,包括锂电池产能7.5GWh和钠电池产能1GWh,目前六氟磷酸锂生产技术为第四代,单吨成本控制能力处于行业前列。2023年前三季度动力电池和储能电池共出货2.5-3GWh,其中储能电池出货量占比超过30%

电子级硅烷是半导体行业典型“卡脖子”材料,公司是国内首批突破G5级别氢氟酸生产技术并具备产线的企业,具备6万吨电子级氢氟酸产能,其中半导体级2万吨;年产3万吨超净高纯电子级氢氟酸项目也已开工。

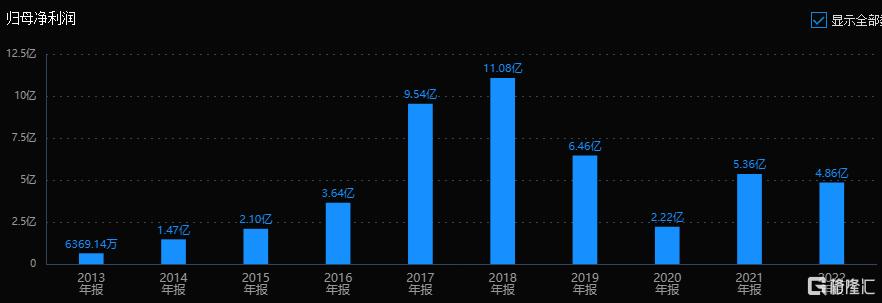

3、昊华科技

公司原名天科股份,从2017年起陆续收购集团旗下12家科研院所,并将各院所的特种气体板块整合形成昊华气体,业绩也逐年增长。2023年业绩有小幅下降。

高端制造化工材料、高端氟材料、工程技术服务是公司主要业务,营收占比超过75%。高端化工材料包括聚氨酯类、特种涂料、三氟化氮、橡胶密封型材、有机透明材料等产品。高端氟材方面主要是含氟树脂、氟橡胶、PVDF。电子化学品方面,公司含氟电子气体现有产能位列国内前三。

从风险角度看,公司经营活动现金流三年总和为48.89%,表现优秀;公司无商誉;大股东无质押;近一年高管股东无减持。公司风险指标整体良好,无大风险。

从经营层面看,公司最近三年营业收入平均增速22.97%,扣非净利润平均增速16.54%,成长性不错。

最后看估值,公司当前的滚动市盈率是22.22倍,PBLF为2.92倍,均处在历史平均的低位区。

小结:

公司背靠中国化工集团,在高端化材、高端氟材料方面有优势,目前正在收购中化蓝天。中化蓝天为第三代制冷剂领先企业,R-134a、R-125产销量全球前三,并有四代制冷剂技术储备。整合中化蓝天后公司拥有制冷剂等相关业务。

另外,公司晨光院2.6万吨氟材料项目、曙光院10万条民航轮胎项目、西北院密封型材项目、黎明院特种化学品与专用材料项目、特气项目会在明后年陆续释放,公司成长性有保证。

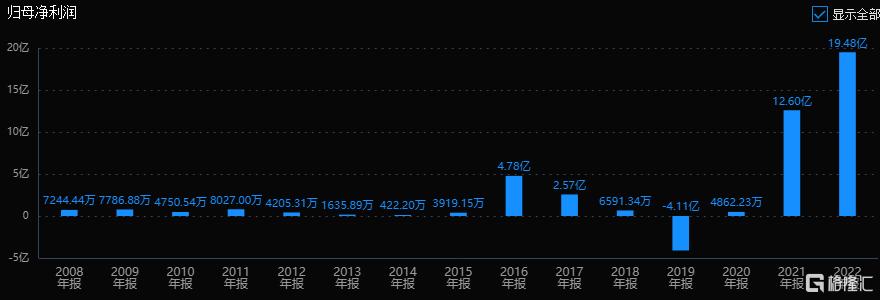

4、永太科技

公司历史业绩同样出现了明显的波动,2022年业绩创历史新高,2023年前三季度出现了亏损。

从风险角度看,公司经营活动现金流三年总和为30.21%,表现优秀;公司商誉值17.82%,占比不大;大股东无质押;近一年高管股东无减持。公司整体上没有什么大风险。

从经营层面看,公司最近三年营业收入平均增速16.49%,扣非净利润平均增速266%,成长性不错,但目前业绩处于下滑趋势。

最后看估值,因公司当前业绩为负,当前市盈率等指标不具参考性。

小结:

公司业务横跨锂电材料、医药、农药三大领域,营收排第一的业务是贸易,占比36%。说好听是多元化,说不好听就是主业不够聚焦。

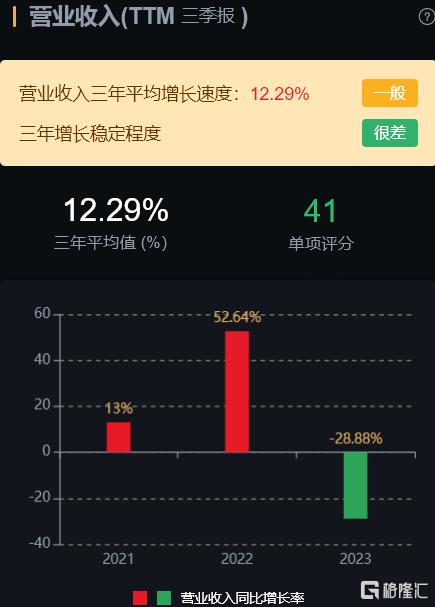

5、三美股份

公司是浙江省制冷剂领先企业,2019年上市当年业绩即出现下滑。2023年3季报显示利润下降48%。

从风险角度看,公司经营活动现金流三年总和为20.05%,表现优秀;公司无商誉值;大股东无质押;近一年高管股东减持0.91%,比例较小。公司整体上没有什么大风险。

从经营数据看,公司最近三年营业收入平均增速12.29%,扣非净利润平均增速55%。

最后看估值,公司当前的滚动市盈率是77.39倍,处在历史平均的高位区。

小结:

公司氟化工一体化布局领先企业,上游配套氢氟酸形成成本优势。氟制冷剂业务占比近8成,并以三代制冷剂为核心产品,在价格上涨的时候业绩会有更大的弹性。

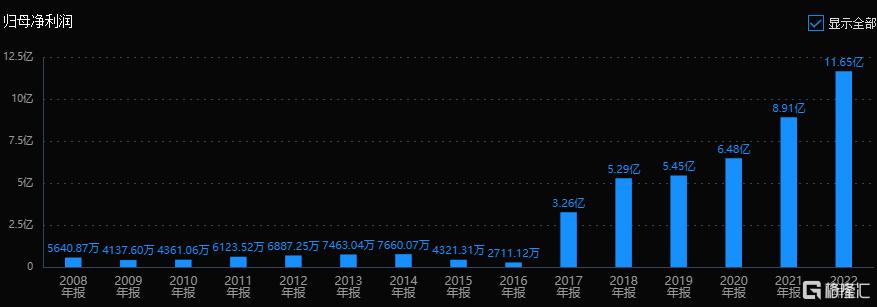

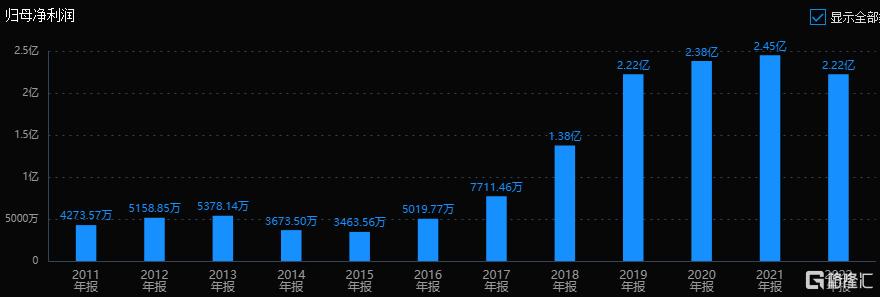

6、金石资源

萤石,又称氟石,是氟化钙(CaF2)的结晶体。根据《中国氟化工行业“十二五”发展规划》,萤石是与稀土类似的世界级稀缺资源。

公司打造“萤石-氟化工-新能源”一体化产业链布局。公司萤石保有资源储量基本稳定在2700万吨矿石量,对应矿物量约1300万吨,是国内拥有资源储量、开采及生产加工规模最大的企业。受益于萤石产品的量价齐升,2023年公司业绩预计同比增长50%-70%。

从风险角度看,公司经营活动现金流三年总和为7.05%;无商誉值;大股东质押比例16.17%,比例较小;近一年高管股东增持0.5%。公司整体上没有什么大风险。

从经营数据看,公司最近三年营业收入平均增速24.52%,扣非净利润平均增速15.22%,成长性一般。

最后看估值,公司当前的滚动市盈率是16.39倍,处在历史平均的低位区。

四、总结

今年以来,主流制冷剂价格都出现20%~40%不等的上涨,产品价格在短期内快速、大幅的上涨是带动氟化工板块上涨的主要动力。长期看,在配额落地后,行业格局持续优化,制冷剂行业正处于新周期的重要时间节点,未来几年可能都会保持较高的景气度。估值上,行业已经完成了低估值的修复过程,后面就需要业绩改善来拉动上涨了。

行业格局上,巨化股份是行业制冷剂龙头,综合竞争力最强;昊华科技在高端产品上有优势,拟收购的中化蓝天制冷剂产能大;多氟多是六氟磷酸锂的龙头;三美股份制冷剂业务占比高,业绩弹性大、估值高;金石资源在萤石资源上具有稀缺性,且行业供给偏紧。

至此,氟化工行业简单的梳理了一遍了,希望对你的投资有所帮助,不知道你有没有找到自己心目中的标的,欢迎留言交流。