下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,证监会同意美新科技创业板IPO注册,标志着公司上市进入倒计时。公开资料显示,美新科技主要从事塑木复合材料及其制品的研发、生产和销售,主要产品为户外地板、墙板、组合地板等新型环保塑木型材,产品应用于家庭院落阳台、公用建筑设施、园林景观建设等户外环境。

查阅美新科技上市申报材料后不难发现,公司业绩经历一轮快速增长后却连年下滑、现金流常年为负、应收账款高企,公司的财务状况似乎暗藏隐忧。与此同时,在手专利寥寥无几,研发投入不足也让公司的创新能力遭到市场质疑。而在外销占比超过95%的情况下,公司却将IPO募集的巨额资金转而用于国内营销网络建设,如此匪夷所思的安排不禁让人怀疑,公司上市是否只是单纯为了“圈钱”。

高速增长后突遭利润瓶颈,应收账款高企恐有虚增收入之嫌

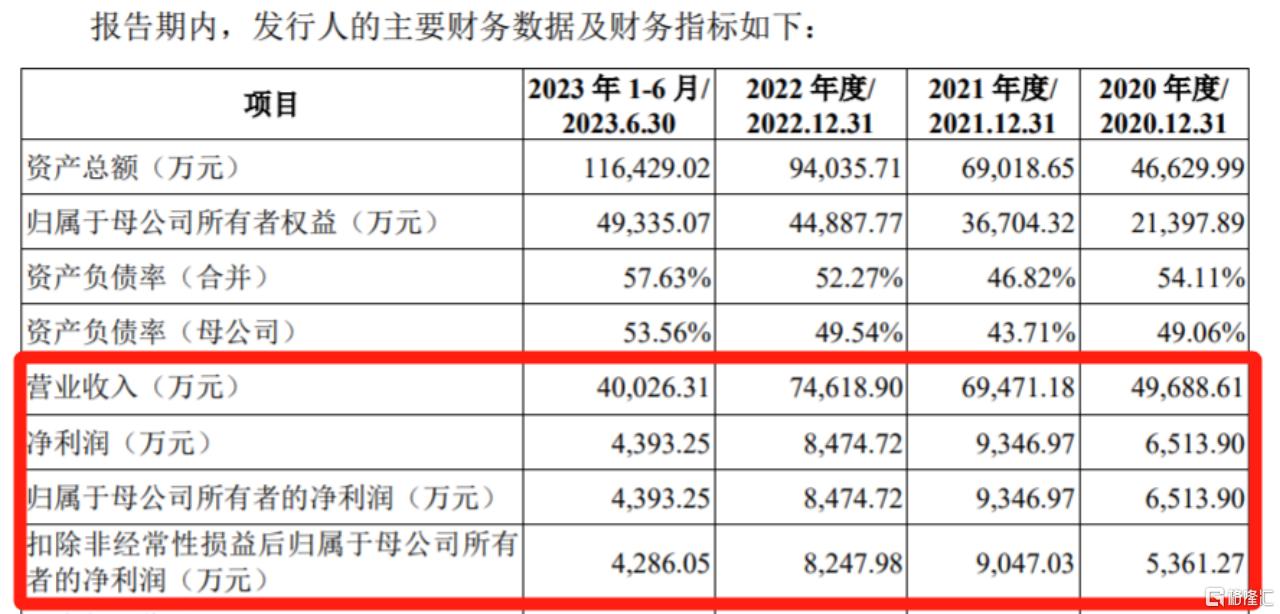

数据显示,2020-2022年和2023年上半年,美新科技实现营业收入分别为4.97亿元、6.95亿元、7.46亿元和4.00亿元;同期实现扣除非经常性损益后归属于母公司所有者的净利润分别为5361.27万元、9047.03万元、8247.98万元和4286.05万元。

资料来源:招股书

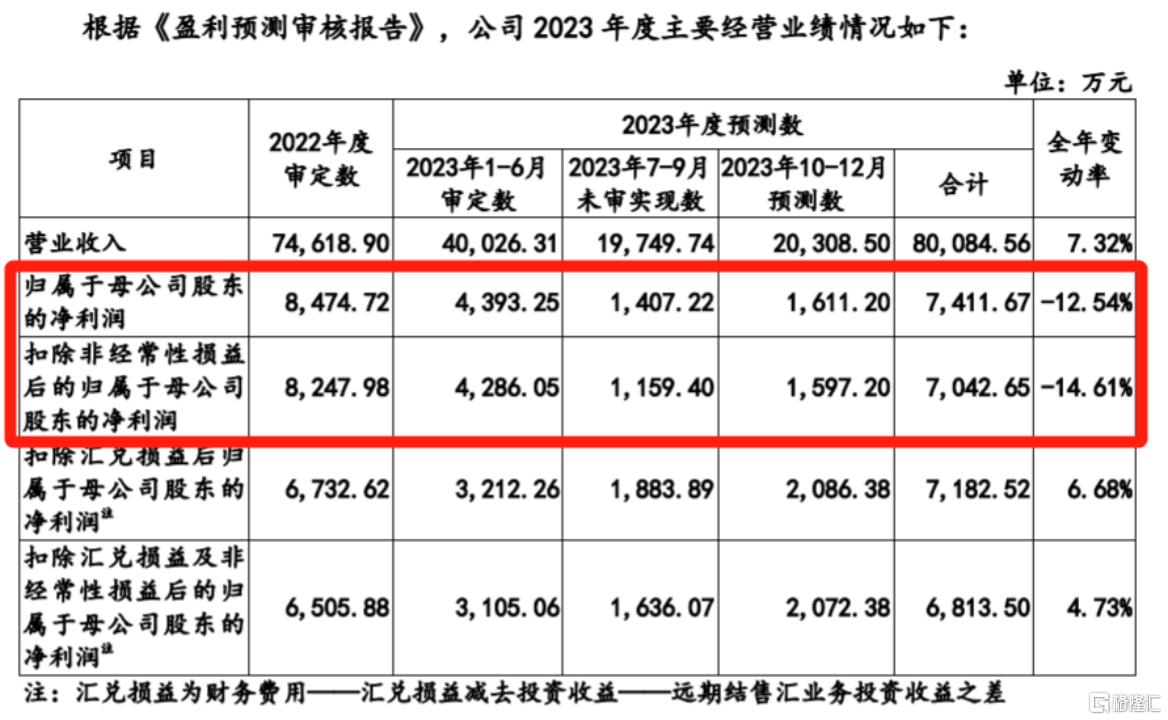

换言之,报告期内美新科技的营业收入呈现增长趋势,但利润却出现了下滑。另据招股书披露,美新科技预测2023年将实现营业收入8.01亿元,同比增长7.32%,但扣非净利润却只有7042.65万元,同比下降14.61%。若上述预测应验,美新科技将连续两年出现增收不增利的尴尬境况。

资料来源:招股书

之所以如此,一方面与美新科技以外销为主的业务结构有密切关系,关税政策、海运成本、汇率波动等因素一定程度上影响着公司的业绩表现;但在另一方面,应收账款科目中或许隐藏着更多秘密。

数据显示,2019-2023年上半年,美新科技应收账款账面价值分别为0.43亿元、0.86亿元、1.34亿元、1.05亿元、2.19亿元,不仅应收账款增幅远超营业收入增幅,更是几乎是呈现指数级的增长态势。据此基本可以断定,美新科技为了冲刺上市,通过赊销来做大收入,有利用应收账款来虚增收入的嫌疑。

资料来源:招股书

资料来源:招股书

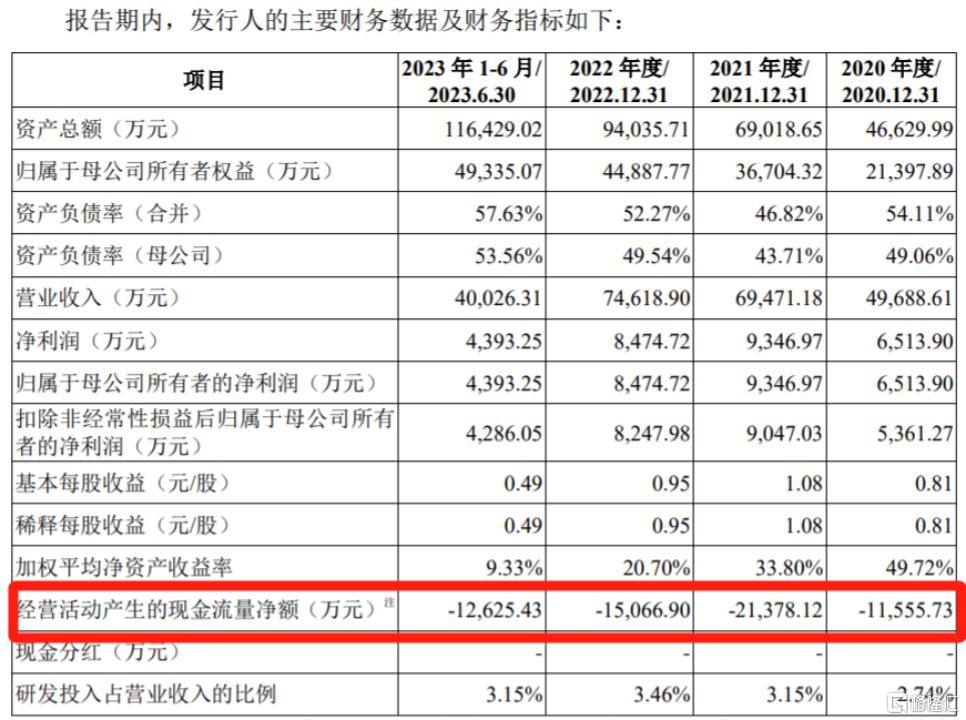

与此同时,美新科技现金流长期为负,似乎也印证了公司存在大量赊销的判断。数据显示,2020-2023年上半年,公司经营活动产生的现金流量净额分别为-1.16亿元、-2.14亿元、-1.51亿元和-1.27亿元。

资料来源:招股书

外销为主却“砸钱”建设国内营销网络,募资投向合理性存疑

据悉,美新科技此次IPO拟募资9.58亿元,分别用于新型环保塑木型材产业化项目(一期)、研发中心建设项目、营销网络建设项目以及补充流动资金。其中,营销网络建设项目投入1.55亿元,拟在国内21个城市建设72个旗舰展示店,同时在国内22个城市建设22个仓储中心。

资料来源:招股书

前述提到,美新科技的主营业务以外销为主,2020-2023年上半年内销业务收入占比均低于6%,加上公司目前现金流并不充裕,在此情形下,却要斥巨资建设国内营销网络,让人不禁怀疑这番操作是否合理,亦或者美新科技本身上市就为“圈钱”而来。

值得注意的是,美新科技的竞争对手森泰股份已于2023年4月在创业板上市。作为同样以外销为主的公司,森泰股份投入国内营销体系建设的募集资金仅有3325万元,远低于美新科技的1.55亿元。

技术含金量不足,不适用于创业板“三创四新”定位

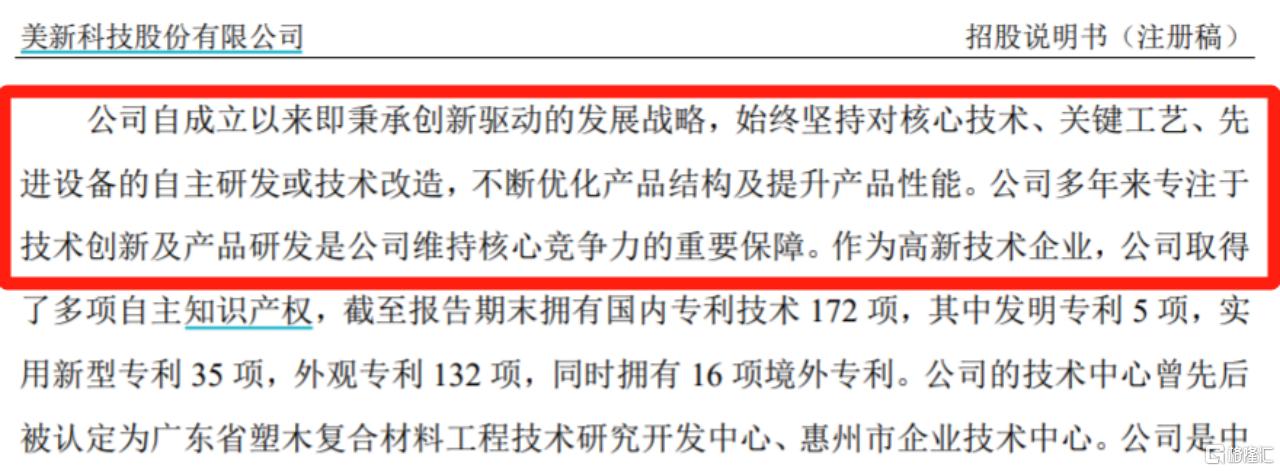

美新科技在招股书种表述:“公司自成立以来即秉承创新驱动的发展战略,始终坚持对核心技术、关键工艺、先进设备的自主研发或技术改造,不断优化产品结构及提升产品性能。公司多年来专注于技术创新及产品研发是公司维持核心竞争力的重要保障。”

资料来源:招股书

资料来源:招股书

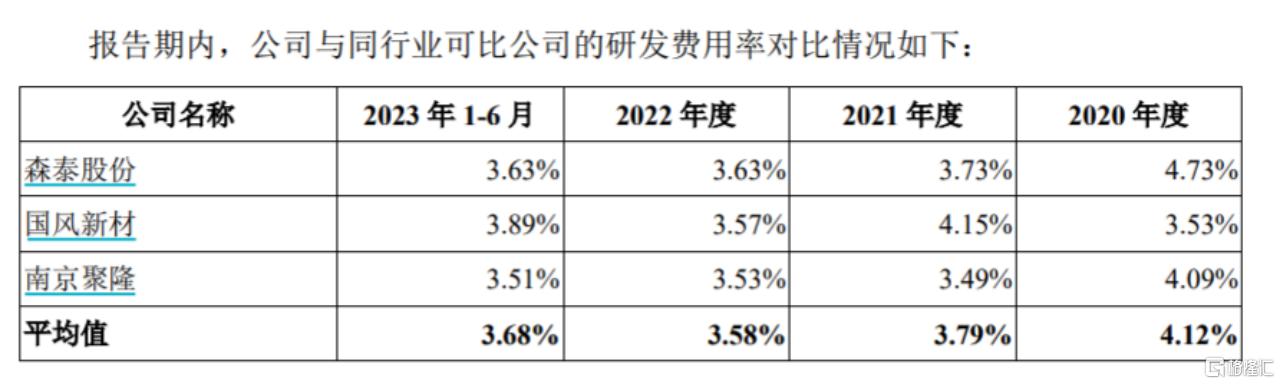

但据招股书数据,2020-2023年上半年,公司研发费用率分别为2.74%、3.15%、3.46%和3.15%,低于同行业可比公司水平,公司称主要系研发人员总体薪酬及材料投入较低所致,这也足够说明美新科技对研发投入并不重视。

资料来源:招股书

资料来源:招股书

资料来源:招股书

此外,美新科技还称:“截至报告期末,公司拥有国内专利技术172项,同时拥有16项境外专利。公司的技术研发均围绕主营业务开展,报告期内专利技术对应的产品销售收入占营业收入的比重超过90%。”

一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。不过,在美新科技多达172个国内专利中,发明专利却只有5个,其中还有1项发明专利是通过“继受取得”。另据招股书披露的信息,这5项发明专利全部早于2017年,最迟的是2016年10月9日,最早的为2009年9月10日,也就是说,美新科技的发明专利几乎都是十年前左右的老专利。作为一家拟创业板上市公司,其在研发创新上的表现确实有点不尽人意。

在注册制大背景下,创业板的定位可以具体归纳为“三创四新”,即挂牌企业要符合“创新、创造、创意”的大趋势,或者是传统产业与“新技术、新产业、新业态、新模式”深度融合。但通过以上分析却不难发现,美新科技所谓的核心技术,及其发明专利、研发投入等与其创业板定位似乎不匹配,公司是否适合在创业板挂牌值得商榷。

实控人转让土地资产的税务风险

根据美新科技在2023年4月披露的《国浩律师(深圳)事务所关于美新科技股份有限公司首次公开发行人民币普通股(A股)股票并在创业板上市之补充法律意见书(七)》,公司实控人林氏三兄弟(林东亮、林东融和林东琦)在2020年3月将所持有的美化塑胶连同其母公司宝添有限公司一并转让给第三方,并由美新科技股份有限公司为其提供了相应的担保。但美化塑胶拥有一项土地使用权(惠东国用(2007)第020318号国有土地使用证),缴纳土地款及税费后未获取土地出让方惠东县国土资源局提供的收款凭证及相应票据。

据了解,宝添公司为萨摩亚离岸公司,除持有美化塑胶股权外无其他生产经营、无其他资产,本次股权交易的最主要资产是美化塑胶名下的土地使用权及地上厂房等建筑物。经双方协商,最终交易价格定为1.4亿元,同时美化塑胶免除美新科技两年的租金费用。

2022年8月1日,惠东县自然资源局、财政局出具《关于土地出让有关情况的说明》,确认该土地使用权已按总价501.21万元缴清地价款,并办理了《国有土地使用权证》。但是,就该交易,林氏三兄弟否存在缴税义务、是否完税、是否存在税务风险等问题,《补充法律意见书(七)》中并没有披露。

在土地增值税问题上,目前可以查找到的资料是,由国家税务总局发出的《关于以转让股权名义转让房地产行为征收土地增值税问题的批复》(国税函〔2000〕687号,2000年9月5日)、《关于土地增值税相关政策问题的批复》(国税函〔2009〕387号,2009年7月17日)、《关于天津泰达恒生转让土地使用权土地增值税征缴问题的批复》(国税函〔2011〕415号,2011年7月29日)等多个批复文件,文件认定“以股权转让方式转让房地产”或“以股权形式表现的资产主要是房地产,实质是房地产交易行为”,应按规定征收土地增值税。

正是基于上述文件,创业板挂牌公司首华燃气(300483)在2023年2月4日发布《关于<关于对首华燃气科技(上海)股份有限公司的关注函>的回复的公告》中称:“鉴于益森园艺持有位于上海市闵行区元江路5000号的工业房地产,本次公司转让益森园艺100%股权,连同上述房地产一并转让,实质上是房地产的交易行为,应按规定缴纳的土地增值税。由于益森园艺作为上述房地产的权利所有人,因本次转让而需要益森园艺缴纳的土地增值税作为预计负债在评估中予以考虑。”

而在个人所得税问题上,财政部、税务总局2020年1月17日发布的《关于境外所得有关个人所得税政策的公告》(2020年第3号)第一条第七款的规定,境外被转让股权公允价值50%以上直接或间接来自于位于中国的不动产,符合此条件的境外股权转让所得将被直接认定为来源于中国境内的所得,应向中国税务机关申报缴纳个人所得税。根据前述《补充法律意见书(七)》,本次股权交易的标的资产的主要内容、最主要资产就是中国境内的美化塑胶名下的土地使用权及地上厂房等建筑物,股权交易对价1.4亿元也是据此定价的。

综上所述,林氏三兄弟是否也会有土地增值税税务风险?是否存在个人所得税的纳税义务和责任?以上问题目前尚不得而知,可能最终还是需要相应部门作出权威解答。

发行人给实控人提供担保合理性引质疑

上文所述,美新科技报告期内还曾为实控人林氏三兄弟的股权转让合同提供或有担保。股权受让方顾虑未来存在补缴土地款的风险和后续转让时因出让金缴纳凭证有瑕疵不可计入土地成本导致税务部门征税的风险,因此要求林氏三兄弟对该笔股权转让中所涉及的因土地价款和税务问题产生或然债务承担责任,并由美新科技提供连带责任保证。

根据监管规定,IPO发行人不应存在为控股股东、实际控制人及其控制的其他企业进行违规担保的情形,亦不得有资金被控股股东、实际控制人及其控制的其他企业以借款、代偿债务、代垫款项或者其他方式占用的情形——换句话说,发行人给实控人提供担保并非完全禁止,但在IPO审核实践中,一般都会在IPO申报之前彻底解决发行人对外担保的情形。

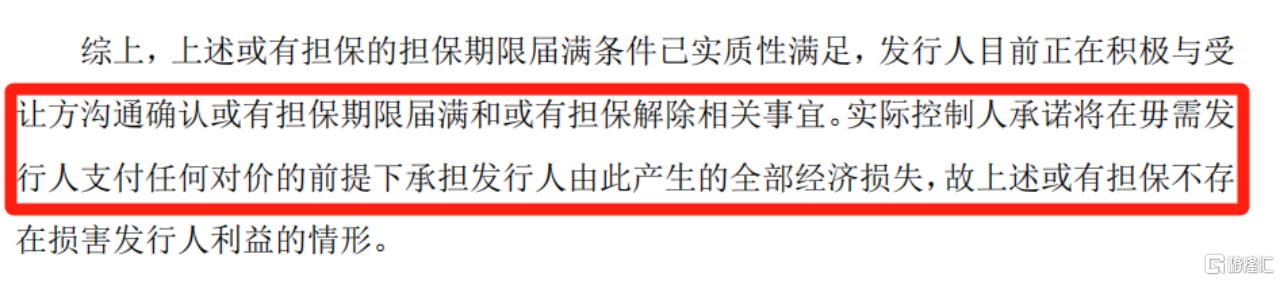

对于上述问题,深交所在《第二轮审核问询函》中也提出质疑,为此,公司表示实控人将承诺承担发行人由此产生的全部损失。

资料来源:问询函

资料来源:问询函

但问题在于,公司实控人虽然承诺无条件会为发行人承担全部因担保而产生的的损失,这种没有任何真凭实据的口头承诺又会有多少效力呢?既然实控人有能力解决问题,为什么不能提供相应的担保而解除发行人的连带担保责任?或许,受让方正是担心实控人担保能力有限才让发行人提供连带担保责任,但如果连受让方都不相信实际控制人有能力履约,实控人在《问询函》回复中的承诺是否只是一张空头支票?

单就这一问题,美新科技明明可以在IPO申报前解决,但却试图高举“不违法”的大旗用一纸没什么效力的承诺蒙混过关。如果这样的问题都能稀里糊涂地忽略,上市后小股东又怎能奢望自己的合法权益得到很好的保障?