下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

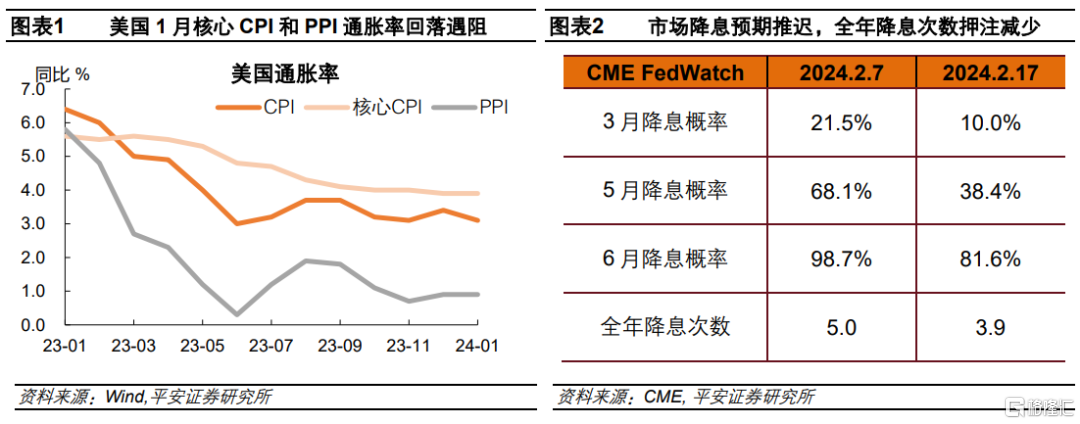

主题评论:“类紧缩交易”何时休?美国通胀数据高于预期,引发市场降息预期大幅修正。截至2月17日,CME数据显示市场对首次降息的押注推迟至6月,全年降息次数减少至3.9次。美国金融市场上演“类紧缩交易”,10年美债利率一度升破4.3%,美元指数一度上至接近105,美股有所承压。

美国通胀会不会持续反弹?这一风险目前相对可控。首先,美国经济增长韧性或减缓通胀回落,但未必引发通胀上行。最新公布的1月美国零售销售环比收缩,指向美国消费增长趋于降温。其次,红海局势等相关供给冲击,尚不至于令美国通胀明显反弹。集装箱运价、美国PMI交付指数等数据暗示,相关供给扰动或远弱于2021-22年新冠冲击和俄乌冲突的影响。最后,美国通胀预期保持相对稳定,有利于通胀走向2%目标。

需要指出的是,美国市场上演“类紧缩交易”,并非完全出于对于美国通胀和货币政策的担忧。例如,美元指数的上行,或部分归因于欧洲和日本孱弱的经济数据;美债利率的上行,或部分归因于美债供需担忧。而且,虽然美国资产上演“类紧缩”行情,但非美资产近期表现亮眼,或也侧面反映全球投资者对于美元流动性并不过度担忧。

综上,我们认为,“类紧缩交易”或不会持续太久,美债利率和美元指数或已基本处于全年顶部,美股虽有阶段调整风险,但全年表现仍有望保持积极。

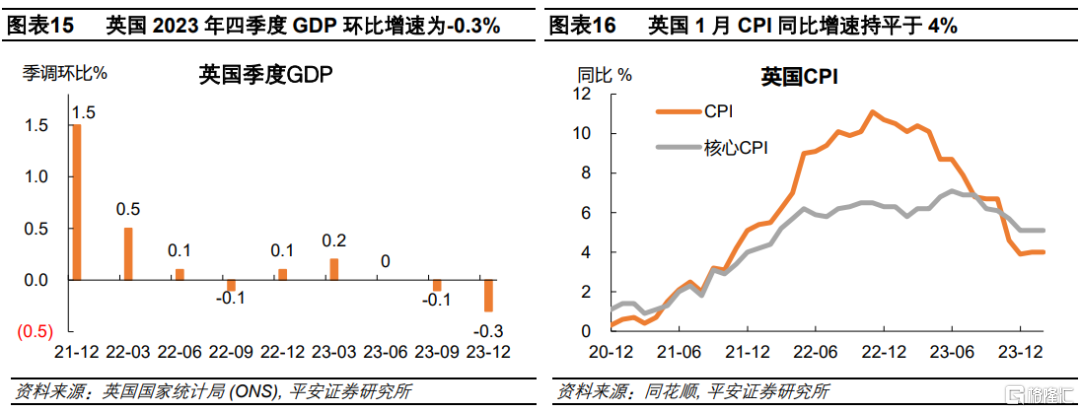

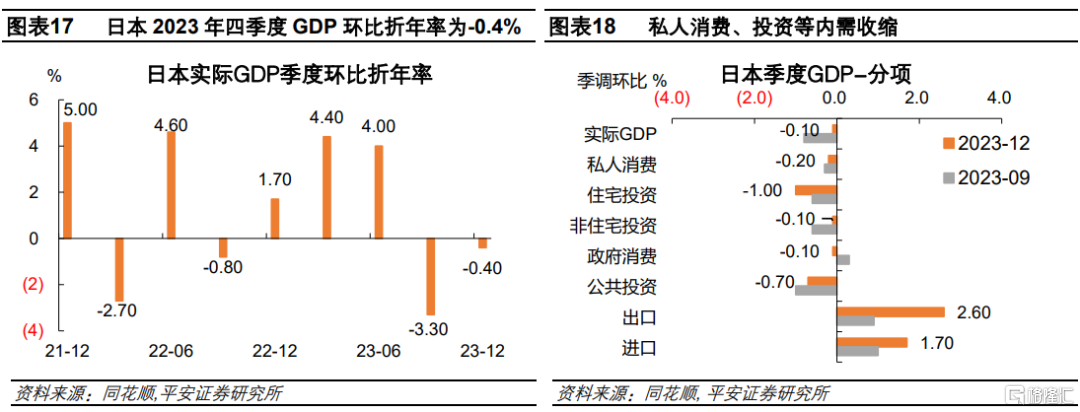

海外经济政策:1)美国:1月核心CPI同比增速持平于3.9%,CPI同比增速回落至3.1%,均高于市场预期。其中,住房项价格环比增速扩大,剔除住房以外的服务类价格也有所反弹;多位美联储官员表示在降息问题上仍需更多信心,博斯蒂克表示夏季是开始降息的合理节点;1月零售销售额环比超预期回落至-0.8%;1月工业产出环比回落,连续两个月后首次下跌;2月消费者信心指数持续上行,创2021年7月以来新高;1月联邦政府预算赤字回落;最新初请失业金人数回落至21.2万人,略低于市场预期。2)欧洲:欧元区2023年四季度GDP同比终值为0.1%,持平于初值。英国2023年四季度GDP环比增速为-0.3%,经济连续两个季度下滑;1月CPI同比增速持平于4%,略低于预期。3)日本:2023四季度实际GDP环比折年率为-0.4%,意外萎缩。

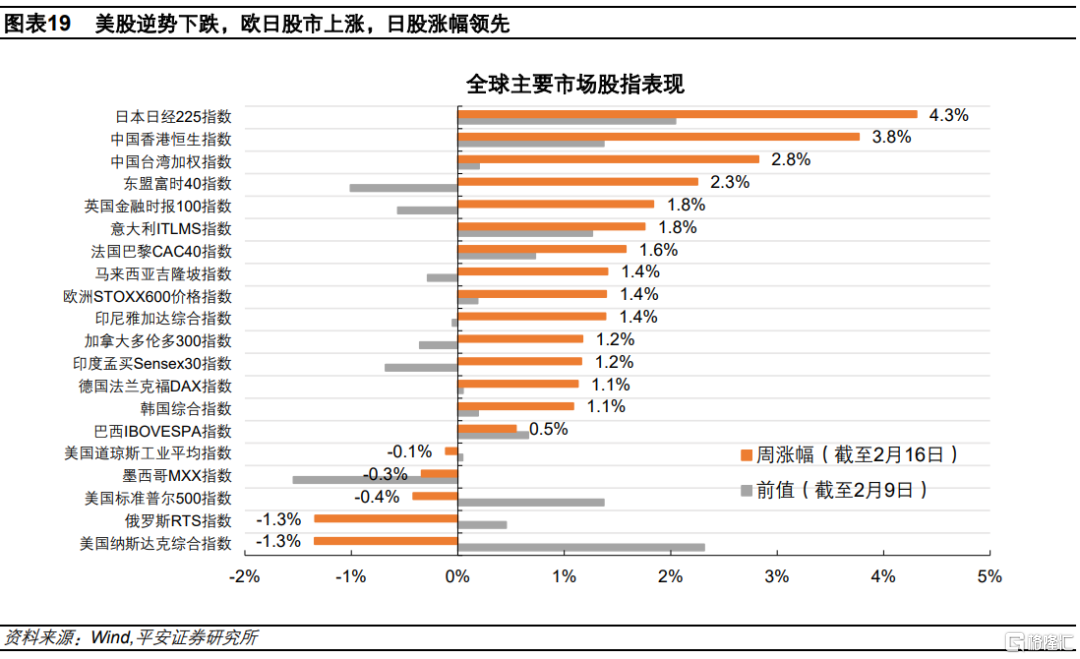

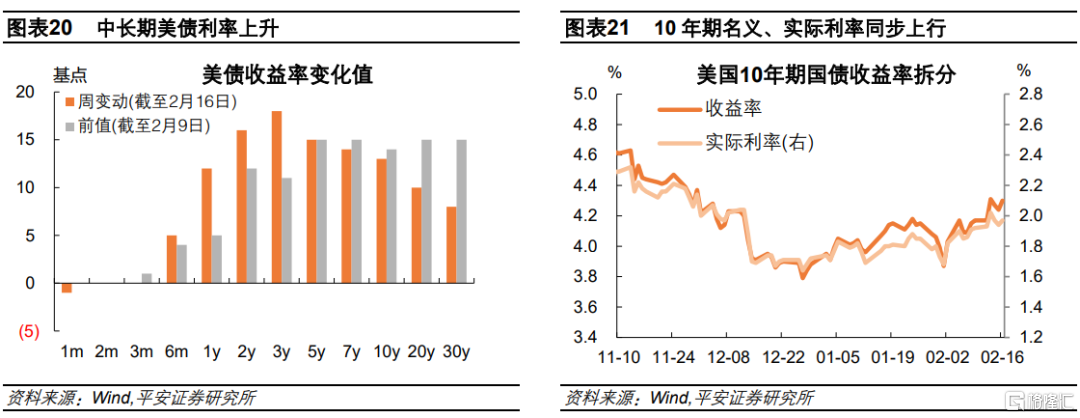

全球大类资产:1)股市:美股下跌,科技股回调;欧日股市上涨,日经225指数直逼历史高位。2)债市:10年期美债收益率整周上涨13BP至4.3%,其中实际利率整周上涨5BP至1.97%,隐含通胀预期上涨8BP至2.33%。3)商品:布伦特油价整周上涨1.6%,至83.5美元/桶;金价整周下降1.3%,至1997.9美元/盎司。4)外汇:美元指数整周上涨0.47%,收至104.28;非美货币贬值,欧元和英镑贬值幅度较大。

风险提示:海外金融风险超预期,海外货币政策超预期,国际地缘局势超预期等。

01

主题评论:“类紧缩交易”何时休?

我们在报告《上修 2024 年美国经济增长预测至 2%》中指出,考虑美国经济前景更为乐观,通胀走势不确定性犹存,维持“美联储全年降息 3 次左右”的判断;继而,市场降息预期仍有修正空间,“宽松交易”或阶段遇阻,即10 年美债利率保持在 4%以上的时间更长,美元指数偏强,美股估值和风险偏好压力阶段加大。

近一周公布的美国通胀数据高于预期,引发市场降息预期大幅修正。2月13日公布的数据显示,美国1月CPI和核心CPI环比均强于预期,其中住房及非住房服务价格均出现反弹;此外,2月16日公布的PPI数据也高于预期。服务价格的粘性,以及生产成本的回升,似乎提醒市场,“供给驱动型”通胀的回落空间已然有限,美国通胀能否顺利回落更添不确定性。截至2月17日,CME数据显示市场对首次降息的押注推迟至6月,全年降息次数减少至3.9次。与此同时,美国金融市场上演“类紧缩交易”:近一周,10年美债利率一度升破4.3%;美元指数一度上至接近105;美股有所承压,标普500指数整周收跌0.42%,终结了连续五周的上涨。

在降息预期快速降温后,一个值得思考的问题是,美国通胀会不会持续反弹?货币紧缩预期会不会继续升温?我们认为,这一风险目前相对可控。

首先,美国经济增长韧性或减缓通胀回落,但未必引发通胀上行。截至2月16日,GDPNow模型预测今年一季度美国GDP环比折年增长2.9%,经济增长势头不减。但美联储一直强调,其不追求经济降温,只要经济韧性不影响通胀回落。在支出法解构的GDP中,私人消费与通胀的关系最为密切。最新公布的1月美国零售销售环比收缩0.8%,显著弱于预期,指向美国消费增长趋于降温。我们认为,在(实际)利率偏高、工资增长放缓、储蓄率趋稳(难以进一步下降)的背景下,今年美国消费增长大概率弱于去年,预计消费增长将由去年的2.2%下降至1.8%(参考报告《上修 2024 年美国经济增长预测至 2%》)。继而,消费增长或难引发通胀反弹。

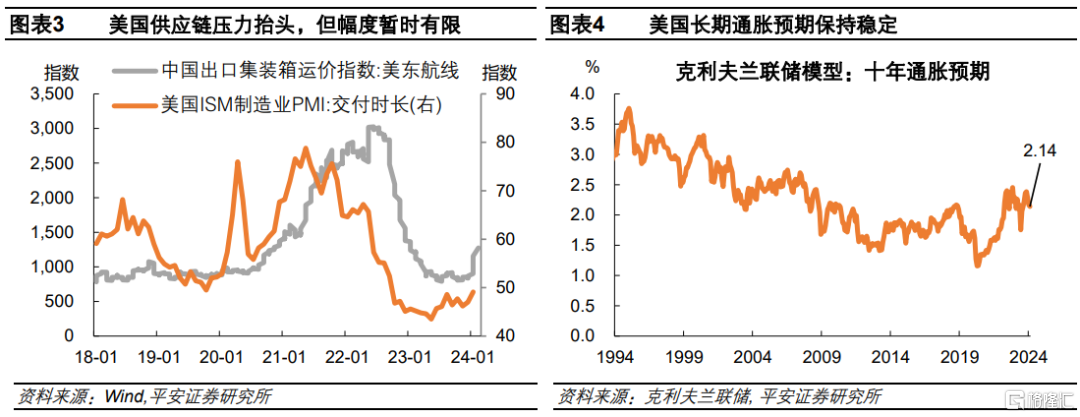

其次,红海局势等相关供给冲击,尚不至于令美国通胀明显反弹。我们在判断通胀走势时,已经考虑到供给改善空间不足的情况,继而预计 2024 年美国通胀环比增速或小幅高于 2023 下半年,全年PCE同比或在2-2.4%左右(参考报告《上修 2024 年美国经济增长预测至 2%》)。虽然红海局势持续紧张令供应链压力抬头,但当前数据暗示,相关供给扰动或远弱于2021-22年新冠冲击和俄乌冲突的影响。截至2月2日当周,中国出口集装箱运价指数(美东航线)高出2023年均值36%,但仍为2022年均值的50%。美国ISM制造业PMI中的交付时长指数在1月录得49.1,虽然有所反弹,但仍连续16个月低于50。据此,全球供应链压力或不足以令美国通胀明显反弹。

最后,美国通胀预期保持相对稳定,有利于通胀走向2%目标。截至2月,克利夫兰联储模型通胀预期(十年)录得2.14%,仍较好地保持在2%附近;密歇根调查的1年和5年居民通胀预期分别录得3.0%和2.9%,进一步接近2015-2019年均值的2.6%和2.5%。2月9日最新公布的费城联储调查显示,专业人士对2024年以及更长期(5年和10年)的PCE通胀率预测均集中于2-2.1%区间,十分接近2%的通胀目标。实际通胀水平与通胀预期相互作用。我们认为,通胀预期的稳定,进一步增加了实际通胀水平顺利回落的概率。

需要指出的是,美国市场上演“类紧缩交易”,并非完全出于对于美国通胀和货币政策的担忧。例如,美元指数的上行,或部分归因于欧洲和日本孱弱的经济数据。2月14-15日先后公布的数据显示,截至2023年四季度,德国、英国和日本均不幸陷入“技术性衰退”;美债利率的上行,或部分归因于美债供需担忧,背景是财政部融资需求暂时扩大,以及市场预期美国大选后可能出现扩张性财政取向。而且,虽然美国资产上演“类紧缩”行情,但非美资产近期表现亮眼,或也侧面反映全球投资者对于美元流动性并不过度担忧。譬如,近一周,在美股调整的同时,非美地区股市多数上涨,其中日经225指数整周大涨4.3%,并刷新近34年来新高、逼近1989年的历史高位。

总结而言,我们认为美国通胀前景仍有望趋于稳定,并逐步迈向2%目标,美联储仍将伺机降息,只是降息节点仍有争议。伴随近一周市场降息预期的修正,目前CME数据显示的市场降息押注(全年降息3.9次),已经基本接近美联储12月预测以及我们的基准预期(全年降息3次)。在此背景下,“类紧缩交易”或不会持续太久:4.3%的10年美债利率和接近105的美元指数或已基本处于全年顶部,美股虽有阶段调整风险,但盈利驱动下的全年表现仍有望保持积极。

02

美国1月通胀数据简评

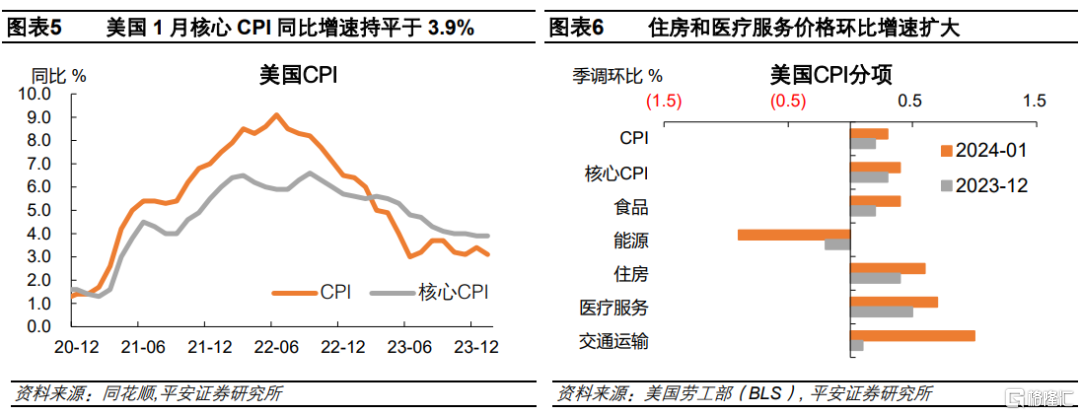

美国1月核心CPI同比增速持平于3.9%,CPI同比增速回落至3.1%,均高于市场预期。2月13日,美国劳工部公布数据显示,美国1月CPI同比增速为3.1%,预期为2.9%,前值为3.4%;CPI环比增速为0.3%,预期和前值为0.2%。剔除食品和能源,核心CPI同比增速为3.9%,预期为3.7%,持平于前值;核心CPI环比增速为0.4%,预期和前值为0.3%。

结构上,服务价格环比增速扩大。服务价格环比增速为0.7%,高于前值的0.4%。一方面,住房项价格环比增速扩大,主因是业主等价租金增速扩大,同时普通租金维持高增速。住房价格环比上涨0.6%,高于前值的0.4%,创2023年9月以来新高。其中业主等价租金的环比增速反弹至0.6%,而普通租金的环比增速持平于0.4%。另一方面,剔除住房以外的服务类价格有所反弹。剔除租金,服务价格环比上涨0.6%,高于前值的0.4%。在薪资增长加速的背景下,外出就餐、医疗、交通运输、教育和其他个人服务服务环比增速扩大,其中医疗和交通运输服务环比上涨0.7%和1%;保险费率同样上涨,其中健康和汽车保险均环比上涨1.4%。

食品价格上涨,但核心商品和能源价格延续下降态势。食品价格环比上涨0.4%,前值为0.2%,主因是水果蔬菜和非酒精饮料价格上涨。能源价格环比下跌0.9%,跌幅较前值的0.2%小幅扩大。剔除食品和能源,核心商品价格环比下跌0.3%,其中二手车价格大幅回落3.4%,家具和服装价格均有所下降。

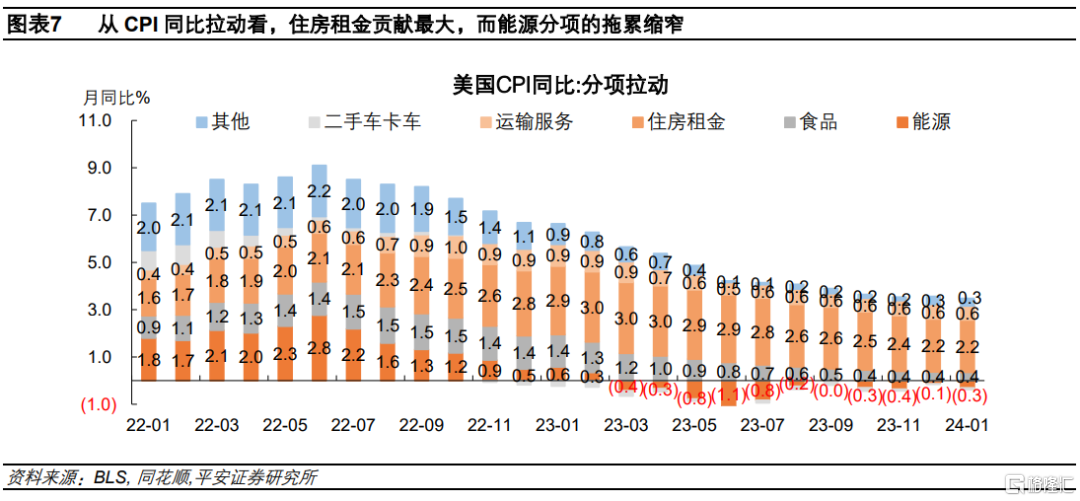

从CPI同比拉动看,住房租金依然贡献最大,能源分项的拖累扩大。住房价格在整个CPI指数中约占三分之一,住房租金对CPI的拉动为2.2%,持平于前值;交通运输服务的拉动为0.6%,持平于前值;能源分项的拖累为0.3%,前值为0.1%;食品的拉动为0.4%,持平于前值。

此外,本周还公布了生产者价格数据,美国1月PPI同比超预期反弹。2月16日,美国劳工部公布数据显示,美国1月PPI同比增速为0.9%,预期为0.6%,前值修正为0.9%;剔除食品和能源,核心PPI同比增速为2%,预期为1.6%,前值为1.7%。结构上,能源价格环比增速为-1.7%,较前值的-1%有所扩大;食品价格环比下降0.3%。

市场的降息预期显著回落。截至2月13日CPI数据公布当天,据CME FedWatch数据,3月首次降息的概率由前一天的16%下降至9%,5月首次降息的概率由前一天的61%下降至34%;2024年全年降息幅度由前一天的111BP缩小至87BP,持续趋近于美联储2023年12月的预测(75BP)。美债利率和美元指数反弹,美股三大指数下挫:2月13日,10年美债利率整日上涨14BP至4.31%,美元指数上涨0.69%至104.86,美股三大指数跌幅在1.35-1.8%。

03

海外经济政策

3.1 美国:零售和工业回落,消费信心上扬

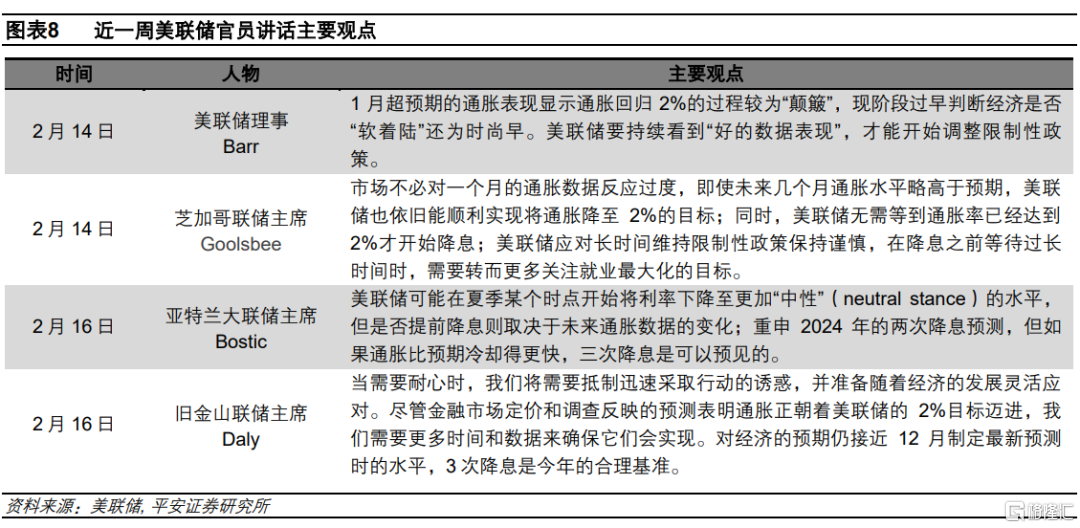

近一周(截至2月16日),多位美联储官员表示在降息问题上仍需更多信心,博斯蒂克表示夏季是开始降息的合理节点。2月14-16日,美联储理事巴尔、亚特兰大联储主席博斯蒂克、以及旧金山联储主席戴利均表示,美联储在降息问题上仍需更多信心;巴尔表示,1月超预期的通胀表现显示通胀回归2%的过程较为“颠簸”,美联储要持续看到“好的数据表现”,才能开始调整限制性政策;博斯蒂克则表示,美联储可能在夏季某个时点开始将利率下降至更加“中性”(neutral stance)的水平,但是否提前降息则取决于未来通胀数据的变化。芝加哥联储主席古尔斯比则试图安抚市场紧张情绪,即使未来几个月通胀水平略高于预期,通胀也能顺利降至2%的目标;美联储无需等到通胀已经达到2%才开始降息。

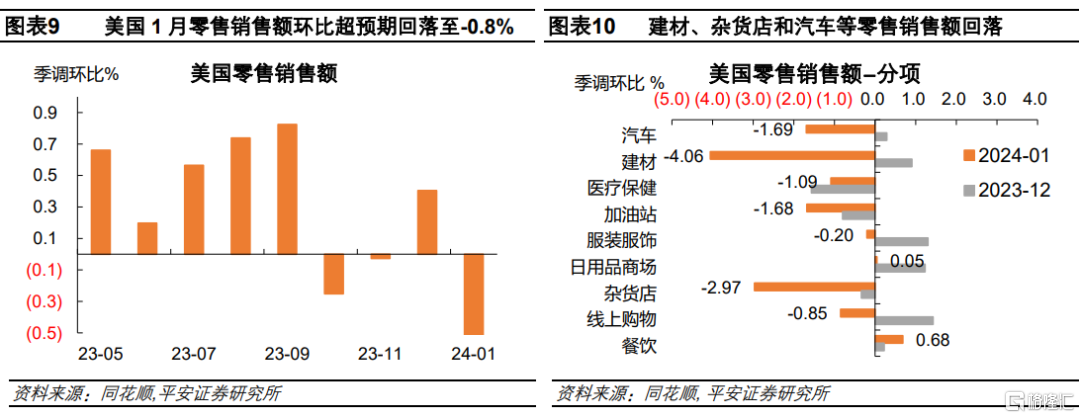

美国1月零售销售额环比超预期回落至-0.8%,建材、杂货店和汽车等零售销售额回落。2月15日,美国商务部数据显示,美国1月零售销售额环比增速为-0.8%,预期为-0.1%,前值由0.6%下修至0.4%,创2023年3月以来最大跌幅;剔除汽车和零部件,零售销售额环比增速为-0.6%,前值为0.4%,同创2023年3月以来最大跌幅。结构上,建材、杂货店和汽车等零售销售额环比大幅回落,其中线上购物环比回落0.9%,创2022年11月以来最大跌幅;餐饮销售额环比小幅上涨0.7%。

美国1月工业产出环比回落,连续两个月后首次下跌。2月15日,美联储公布数据显示,美国1月工业产出环比增速为-0.5%,预期为0%,前值为0.1%,连续两个月后首次下跌。其中,机动车和零件生产指数环比下跌0.2%,原油生产指数环比下跌0.8%。

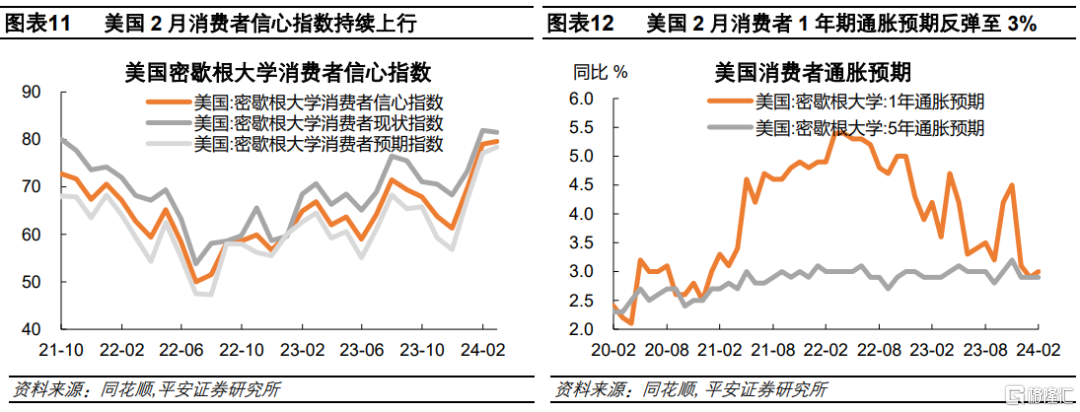

美国2月消费者信心指数持续上行,创2021年7月以来新高。2月16日,密歇根大学公布数据显示,美国2月消费者信心指数为79.6,预期为80,前值为79,创2021年7月以来新高;1年期通胀预期反弹至3%,高于预期和前值的2.9%,但仍处于2020年12月以来的低位;5年期通胀预期为2.9%,预期为2.8%,持平于前值。消费者继续表示相信通胀放缓和劳动力市场的走强趋势将保持下去。

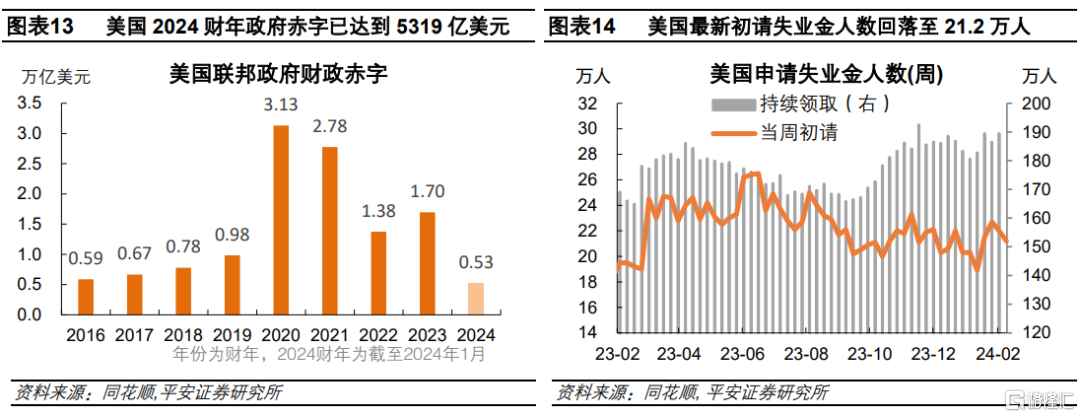

美国1月联邦政府预算赤字回落,受益于偿债成本增速有所放缓。2月12日,美国财政部公布数据显示,美国1月联邦政府预算赤字为219.3亿美元,远低于2023年12月的1294亿美元。赤字水平大幅回落,主要受益于政府借贷成本下降,其中1月利息支出为692亿美元,同比增速回落至35%,较低于第一财季的37%。但政府赤字规模仍在扩张,财政处于不可持续的路径上。2024财年前四个月(2023年10月至2024年1月)赤字达到5319亿美元,同比上涨15.6%。

美国最新初请失业金人数回落至21.2万人,略低于市场预期。2月15日,美国劳工部公布,截至2月9日当周,美国初请失业金人数为21.2万人,预期和前值为22万人;截至2月2日当周,美国续请失业金人数为189.5万人,预期为188万人,前值为186.5万人,创2023年11月以来新高。

3.2 欧洲:德国、英国“技术性衰退”

欧元区2023年四季度GDP同比终值为0.1%,持平于初值。2月14日,欧盟统计局公布数据显示,欧元区2023年四季度GDP同比增速终值为0.1%,符合预期,持平于初值,高于三季度的0%,增速连续6个季度后首次止跌回升;2023年四季度GDP环比增速终值为0%,符合预期,持平于初值,高于三季度的-0.1%。结构上,欧洲第一大经济体——德国四季度GDP同比增速收窄至-0.2%,但连续两个季度同比萎缩、陷入衰退;法国(0.7%)和意大利(0.5%)等国家GDP均实现小幅增长。

英国2023年四季度GDP环比增速为-0.3%,经济连续两个季度下滑。2月15日,英国国家统计局数据显示,英国2023年四季度GDP同比增速为-0.2%,预期为0.1%,前值为0.3%;环比增速为-0.3%,预期为-0.1%,前值由0%下调至-0.1%,经济连续两个季度下滑;2023年GDP较去年小幅增长0.1%。结构上,居民消费对GDP增长拖累0.08个百分点,较三季度有所收窄;总资本支出对GDP增长贡献最大(0.44个百分点);政府支出对GDP拖累0.06个百分点;净出口对GDP增长的拖累最大(-0.63个百分点)。

英国1月CPI同比增速持平于4%,略低于预期。2月14日,英国国家统计局数据显示,英国1月CPI同比增速为4%,预期为4.2%,持平于前值;剔除食品和能源,核心CPI同比增速为5.1%,预期为5.2%,连续第二月持平于前值。结构上,服装、家具和食品与非酒精饮料等商品价格环比回落;住房通胀压力仍较为显著,其中业主等价租金环比上涨0.4%,连续第二个月持平于前值;医疗服务价格环比增速扩大至1.3%,前值为0.5%,而交通价格止涨回落,环比下降2.8%。

3.3 日本:四季度GDP意外萎缩

日本2023年四季度实际GDP环比折年率为-0.4%。2月15日,日本内阁府公布数据显示,日本2023年四季度实际GDP环比折年率为-0.4%,预期为1.4%,前值为-3.3%,经济连续两个季度萎缩、陷入衰退。内需收缩对日本经济形成较大拖累。私人消费环比收窄至-0.2%,但仍连续三个季度收缩,酒精饮料、汽油等商品需求受压于物价高涨。私人投资同样走弱,其中住宅投资环比跌幅扩大,非住宅投资连续三个季度收缩,受累于设备投资增速下滑。受益于访日游客消费增加、以及日企参与新药物开发,出口环比扩大至2.6%。

04

全球大类资产

4.1 股市:美股下跌,日股创新高

近一周(截至2月16日),美股下跌,科技股回调;欧日股市上涨,日经225指数直逼历史高位。美股方面,纳斯达克综指、标普500指数和道琼斯工业指数整周分别下跌1.3%、0.4%和0.1%。宏观层面,通胀表现超预期,市场降息预期显著回落。微观层面,标普500指数11个行业中,信息技术和通信服务板块回调幅度最大,整周分别下挫2.5%和1.6%,但由于市场关于下周英伟达公布的2023年四季度财报的展望普遍更为乐观,芯片股表现优于科技股整体表现,费交所半导体股指数整周微跌0.7%;房地产和非必需品消费板块本周同样有所回调,可能与企业四季度盈利能力略逊于预期有关,根据Factset数据,截至2月16日,这两个行业营收和EPS不及预期的企业占比均高于标普500指数所有企业的整体状况,其中房地产板块接近一半的企业财报表现不佳。欧洲股市方面,欧洲STOXX600指数、德国DAX指数、法国CAC指数和英国金融时报100指数整周上涨1.4%、1.1%、1.6%和1.8%。亚洲股市方面,日本日经225整周大涨4.3%,并曾于2月16日盘中高见38865.06,创近34年来新高,与1989年的历史高位仅相差0.1%。根据日经中文网报道,日本上市企业2023财年的净利润预期为43.5万亿日元,较上财年增长13%,主因是物价上涨和日元贬值,令企业国内和国际经营环境改善,推高企业收益。

4.2 债市:美债利率上升

近一周(截至2月16日),中长期美债利率上升。10年期美债收益率整周上涨13BP至4.3%,其中实际利率整周上涨5BP至1.97%,隐含通胀预期上涨8BP至2.33%。截至本周,10年与2年期美债利率倒挂幅度扩大3BP至34BP。近期美债利率回升的原因或是多方面的:一是,美国经济维持韧性、通胀数据超预期,令市场降息预期显著回落。二是,美联储官员的“鹰派”口吻没有丝毫松动,近一周多位美联储官员表示在降息问题上仍需更多信心。三是,美债供需存短期担忧。1月31日,美国财政部公布2-4月再融资方案,连续第三次提高了长期债券的季度发行规模,但表示此次将是最后一次增加发债规模,并预计2025年之前可能不会再增加发行规模。四是,美国大选选情影响财政前景。根据美国CNN报道,最新民调显示,特朗普的支持率以微弱的优势领先于拜登。2月15日,花旗银行报告预计,特朗普上台或快速启动新一轮的减税刺激政策,扩张性财政取向或加大美债供需担忧、推升美债利率。

4.3 商品:油价上涨

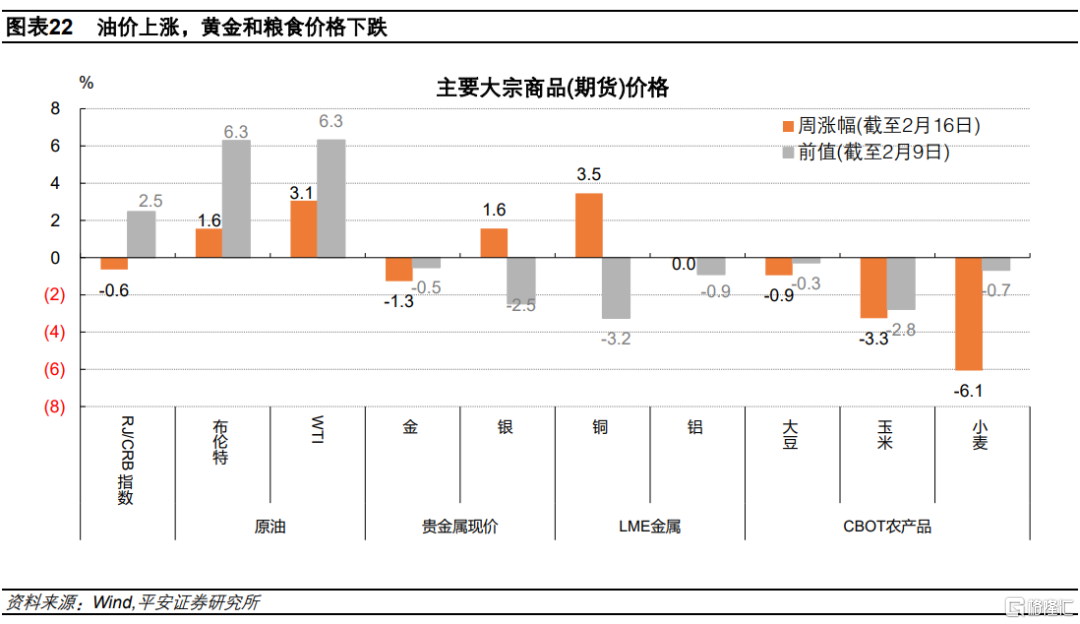

近一周(截至2月16日),油价上涨,黄金和粮食价格下跌。原油方面,布伦特油价整周上涨1.6%,至83.5美元/桶;WTI原油价格整周上涨3.1%,至79.2美元/桶。本周影响油价的因素主要有两方面:巴以冲突持续,地缘政治风险溢价对油价有所支持;根据美国EIA报告,截至2月9日当周,美国汽油库存下跌366万桶,创2023年11月以来新高,支撑油价的上涨。贵金属方面,金价整周下降1.3%,至1997.9美元/盎司;银价整周上涨1.6%。金属方面,LME铜价整周上涨3.5%,而铝价基本持平。农产品方面,CBOT大豆、玉米和小麦整周下跌0.9%、3.3%和6.1%。

4.4 外汇:美元升值

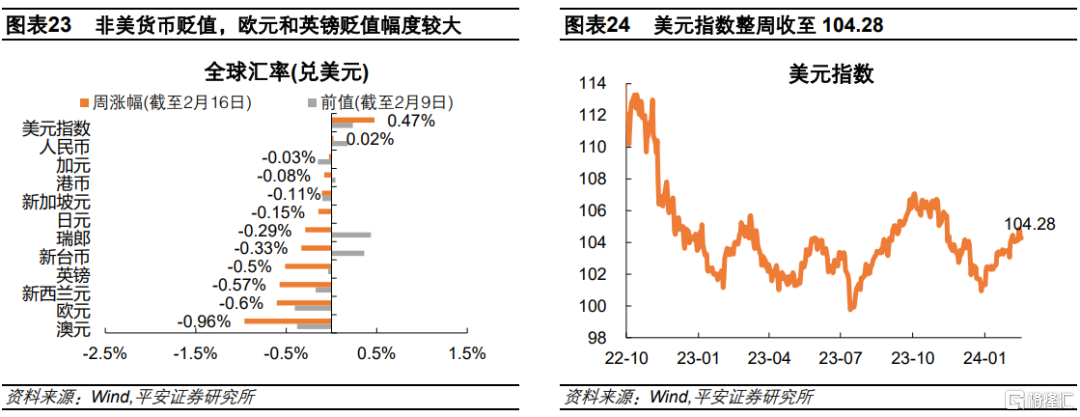

近一周(截至2月16日),美元指数整周上涨0.47%,收至104.28;非美货币贬值,欧元和英镑贬值幅度较大。美国方面,通胀超预期,市场预期显著回落,令美债利率上升、美元走强。欧元区方面,欧元兑美元整周下跌0.6%。尽管欧元区2023年四季度经济摆脱负增长,但是仍处于停滞水平;此外,欧央行行长维持“鹰派”指引,2月15日,拉加德表示欧央行不会急于降息,因为过早降息可能令通胀再度回归,并迫使欧央行再度收紧货币政策。英国方面,英镑兑美元整周下跌0.5%。英国1月通胀低于预期,令10年英国国债利率整日(2月14日)下跌8BP至4.13%;但英国央行行长贝利表示,前一个月略超预期,而1月则略低于预期,这些结果“基本让我们保持原状”,暗示央行并不急于调整紧缩的货币政策。日本方面,日元兑美元整周下跌0.2%。2月16日,日银行长植田和男重申,如果央行对于2024和2025财年的通胀预测得以实现,日本将远离通货紧缩,日银也会开始重新审视现有的宽松货币政策;但是此前(2月9日)他也表示,即使解除负利率政策,日本金融状况仍维持相对宽松。

风险提示:海外金融风险超预期,海外货币政策超预期,国际地缘局势超预期等。

注:本文来自平安证券于2024年2月19日发布的《“类紧缩交易”何时休?——春节假期海外市场动态跟踪》,证券分析师:钟正生 投资咨询资格编号:S1060520090001;范城恺 投资咨询资格编号:S1060523010001