下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2023年《经济研究》发表的易纲文章“货币政策的自主性、有效性与经济金融稳定”指出,一般参考黄金法则(golden rule)和泰勒规则( Talor rule)来衡量合适的利率水平。自然利率是宏观经济总供求达到均衡时的实际利率水平,它由该经济体的储蓄、投资以及禀赋等要素决定。我们无法直接观测到自然利率,只能通过计量手段推测。类似于产出缺口,利率缺口也有助于我们理解经济状况以及为政策制定提供建议。泰勒规则强调短期逆周期调节,主要观察中央银行能否根据产出和物价变化对利率水平进行相应调节。

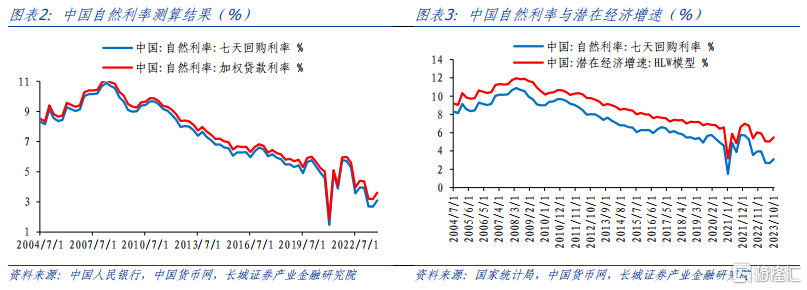

自然利率测算过程中,我们基于利用空间状态模型,采用LW(2003)和HLW(2017)的方法,使用2004Q3-2023Q4的数据估算中国的自然利率,基准利率选择七天回购利率和加权贷款利率,测算结果表明:

(1)无论是代表政策利率的七天回购利率还是代表全社会融资成本的贷款利率,得出的自然利率非常一致;

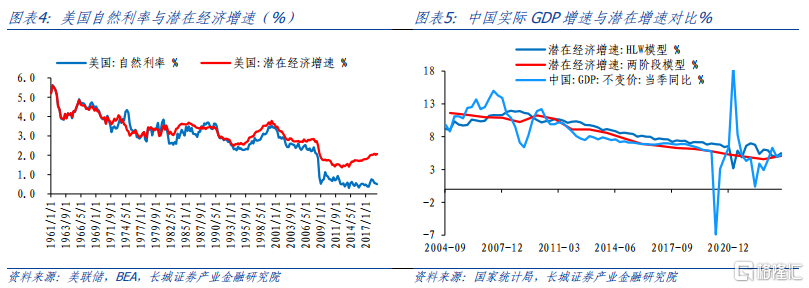

(2)自然利率与实际GDP增速接近,符合索洛增长模型中自然利率与经济增速之间的关系,与美国测算结果相似;模型计算出的潜在经济增速与我们在《再议中国潜在经济增速》得出的潜在经济增速走势也相近。

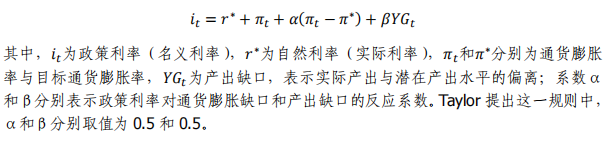

(3)2008年后自然利率总体下行,自10.67%下降至3.10%。自然利率与我们之前测算的资本净回报率走势较为一致。

(4)到2023年第一季度,自然利率跌破加权贷款实际利率水平,到第三季度自然利率接近七天回购实际利率,这表明目前我国实际利率可能已经过高。

泰勒规则检验过程中,我们选取七天回购利率来检验泰勒规则中利率缺口、产出缺口和通胀缺口的关系。从结果来看,中国的利率缺口与通胀缺口为负相关关系,也即意味着泰勒规则在中国表现得不明显。泰勒规则在中国并不适应,这主要原因可能是中国经济处于从资本短缺向资本过剩转型,货币传导机制不畅以及货币供给量作为调控目标造成的,利率还未实现市场化,利率缺口明显背离产出缺口和通胀缺口。

中国央行在确定合理的利率水平时,目前可能主要是根据以货币供应量为主的货币需求的反应效果而进行相机抉择。根据我们的测算,我国自然利率将在未来几年在持续下降,实际利率将会持续向自然利率靠拢。而我国2023年四季度实际七天回购利率已经比自然利率高,未来随着自然利率持续下降,中国仍处于长期降息周期中,2024年或仍是降息大年。

1

中国自然利率估算

自然利率是宏观经济总供求达到均衡时的实际利率水平,它由该经济体的储蓄、投资以及禀赋等要素决定。而现实利率与自然利率不同,可能受到货币供给量、国际资本流动以及财政政策等影响,现实利率与自然利率的缺口与产出缺口、通货膨胀息息相关。我们无法直接观测到自然利率,只能通过计量手段推测。类似于产出缺口,利率缺口也有助于我们理解经济状况以及为政策制定提供建议。

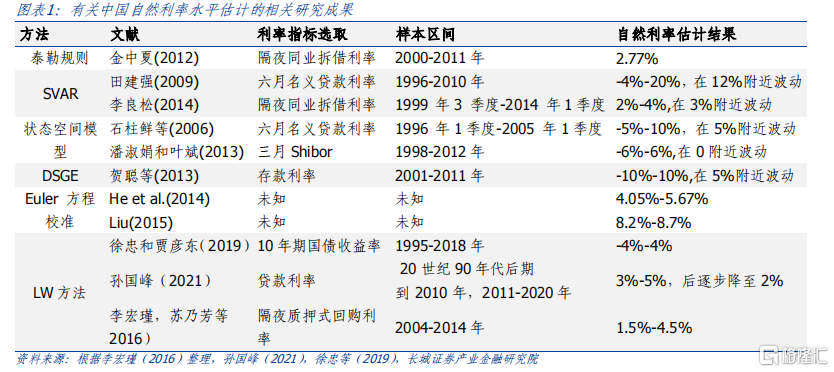

最近几年估算中国自然利率的研究较多,比如李宏瑾,苏乃芳,洪浩(2016)使用Laubach and Williams 式模型,估计 2004 年至2014 年间中国的自然利率在 1.5 至4.5%之间波动。徐忠和贾彦东(2019)的研究利用了包括 Laubach and Williams 式模型和小型 DSGE 模型在内的各种模型来估计1995-2018 年间的中国的自然利率,主要在-4%至4%之间。孙国峰(2021)在BIS发表的工作论文也论证了中国自然利率水平,其认为在 20 世纪九十年代后期到 2010 年期间平均在3%-5%,其后的十年间则降至 2%左右。

在以上论文中,自然利率的指标选择也不同。孙国峰(2021)将贷款利率作为首选指标,李宏瑾等(2016)将隔夜回购利率作为自然利率的对标利率;还有其他研究是用6个月贷款利率等。我们在前期一系列报告中发现,中国利率体系分割较为严重,传导并不顺畅。比如存款利率决定了存款市场,贷款利率决定了贷款市场一样,存款和贷款利率因为存在息差而造成两者并不完全同步。为了更好的体现市场利率的变动,本文分别选用七天回购利率和贷款利率测算自然利率,其中贷款利率参照2023年12月发布的《中国货币调控机制的转型》,由两阶段利率组成1。

张舒媛(2020年)指出,由于发展中国家通常面临Phillips曲线构建偏差、缺乏基准利率和数据统计质量不稳键等问题,采用相对稳健和实用性更强的HLW模型更符合实际。对比后我们基于利用空间状态模型,采用LW(2003)和HLW(2017)的方法,使用2004Q3-2023Q4的数据估算中国的自然利率。

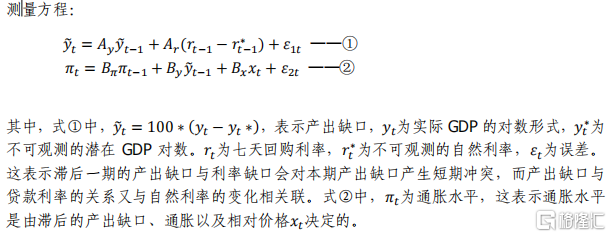

在表示各市场总供求平衡过程中,总需求曲线用IS曲线表示,总供给曲线用Phillips曲线表示,本文参照LW模型,用IS曲线和Phillips曲线表示产出缺口、自然利率缺口和通胀之间的整体关系。其中①式为IS曲线,②式为Phillips曲线,也为本模型的测量方程。

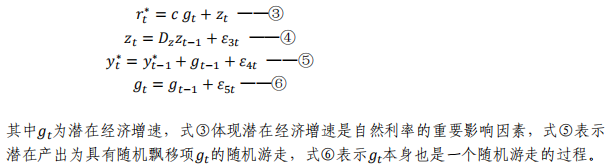

除此以外,潜在经济增速对自然利率的影响、其他因素对经济增长趋势的影响以及产出缺口的决定具体由式④-⑦决定,共同构成空间状态模型的状态方程,具体如下:

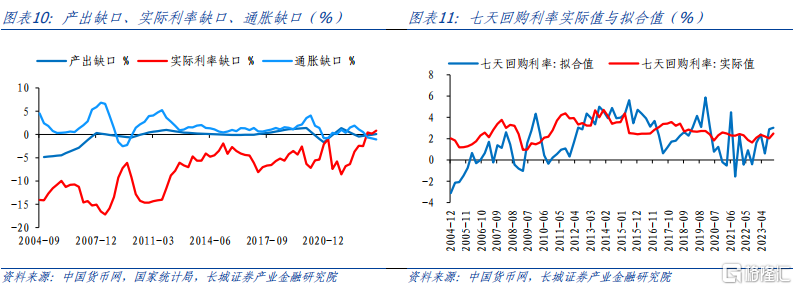

本文模型采用2004Q3-2023Q4的季度数据进行估算,使用的指标由实际GDP, GDP平减指数、通胀预期和七天回购利率/加权贷款利率组成。其中通胀预期由GDP平减指数及其三期滞后项的平均值计算得出。测算结果显示,(1)无论是代表政策利率的七天回购利率还是代表全社会融资成本的贷款利率,得出的自然利率非常一致;(2)自然利率与实际GDP增速接近,符合索洛增长模型中自然利率与经济增速之间的关系(公式③),与美国测算结果相似(图3);模型计算出的潜在经济增速与我们在2023年10月发布《再议中国潜在经济增速》得出的潜在经济增速走势也相近(图4)。(3)2008年后自然利率总体下行,自10.67%下降至3.10%。自然利率与我们之前测算的资本净回报率走势较为一致。(4)到2023年第一季度,自然利率跌破加权贷款实际利率水平,到第三季度自然利率接近七天回购实际利率,这表明目前我国实际利率可能已经过高。

这一现象用利率缺口也可以显著表现出来,2012年以前我国利率缺口大幅为负,说明政府有意设置远远低于自然利率的政策利率水平来补贴投资部门,2012年之后利率缺口相对稳定,直至2023年物价增速在负增长条件下利率缺口转正。我们在前期2023年11月发布的报告《储蓄和投资》中已经分析到实际利率过低以及银行净息差保护是中国经济失衡的主要原因之一,本篇报告再次论证了此观点。在图六中,企业的资本净回报率远远高于经济的自然利率,自然利率远远高于贷款实际利率,贷款实际利率高于货币市场实际利率。资本净回报率高于自然利率的差额部分来自于过低贷款利率的补贴,而贷款利率与货币利率(与存款利率相差不大)的差额可以看作是对银行部门的补贴。储蓄存款提供者享受的实际利率最低,且部分时间为负。在改革开放初期,中国资本严重匮乏,通过降低贷款利率补贴投资部门来加快经济发展速度,是各国普遍采取的发展策略。但持续的补贴和政府信用的担保容易造成投资过度、产能过剩,并造成资本回报率的不稳定,或持续下降。到2023年自然利率又降至市场实际利率以下,反过来抑制了投资,容易造成债务-通缩螺旋式下跌。

2023年《经济研究》发表的易纲文章《货币政策的自主性、有效性与经济金融稳定》指出,一般参考黄金法则(golden rule)和泰勒规则( Talor rule)来衡量合适的利率水平。黄金法则是长期稳态的最优解,此时效用最大化,实际利率约等于潜在增长率,利率太低或太高都会产生不良后果。泰勒规则强调短期逆周期调节,主要观察中央银行能否根据产出和物价变化对利率水平进行相应调节。下面我们将进一步对中国的泰勒规则做实证研究。

2

中国泰勒规则测算

泰勒规则是Taylor(1993)对1987-1992年美联储货币政策实践的经验概括,描述为如下形式:

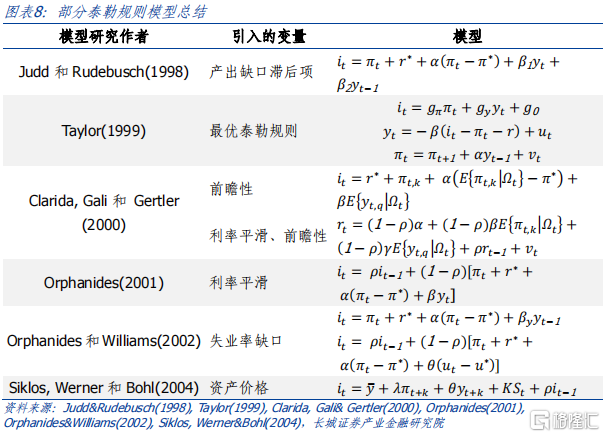

除了泰勒提出的标准模型之外,后人纷纷提出改善或修订的模型,以达到更好的拟合和预测效果。如图表8所示。对于中国的泰勒规则实证研究也较为广泛,本文将基于上述测算所得自然利率来实证中国合理利率水平变化规律。

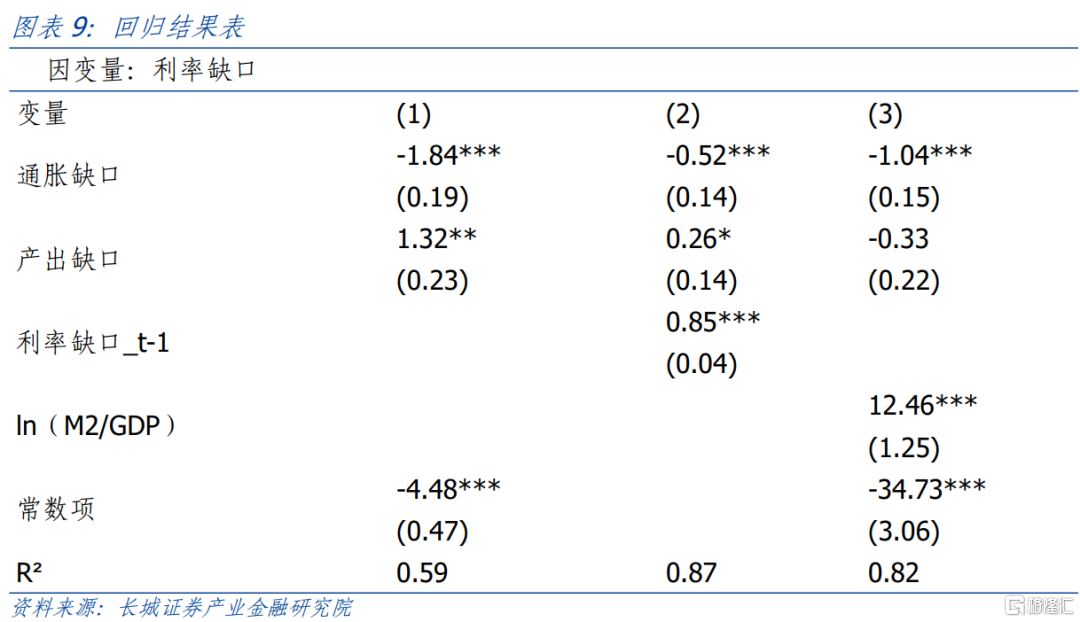

为适应中国现实情况,我们选取七天回购利率来检验泰勒规则中利率缺口、产出缺口和通胀缺口的关系。结果表明,利率缺口对于产出缺口的反应系数为正值,对通胀缺口反应系数为负,模型拟合优度为0.59;如果考虑利率平滑,加入利率缺口的滞后项,模型拟合优度上升至0.87,且利率缺口滞后项系数绝对值最大,对本期利率缺口作用最明显;如果加入M2/GDP的对数变量,模型解释力度相比于模型(1)也有较大提升,拟合优度上升至0.82,M2/GDP变量显著,该结果体现货币供给量作为中国货币政策调控中介目标这一事实,传统的泰勒规则对于中国货币政策的解释力度不大。我们在2023年12月发布的《中国货币需求函数》中提到,我国货币调控机制仍然以数量为主。不过,最终的拟合效果最好的是利率平滑后的泰勒公式。

从结果来看,中国的利率缺口与通胀缺口为负相关关系,也即意味着泰勒规则在中国表现得不明显。泰勒规则在中国并不适应,这主要原因可能是中国经济处于从资本短缺向资本过剩转型,货币传导机制不畅以及货币供给量作为调控目标造成的,利率还未实现市场化,利率缺口明显背离产出缺口和通胀缺口。利率和通胀不是相互制约关系,而是共同被某一因素驱动。比如在通胀大幅上升之后,央行为控制通胀开始收紧货币供应量,随后通胀下行和利率上行,也即通胀缺口下降和利率缺口上升同时出现。而美联储为控制通胀会提高利率,引起货币供应量下降流动性收紧,造成通胀上升和利率上升同时出现。

3

总结

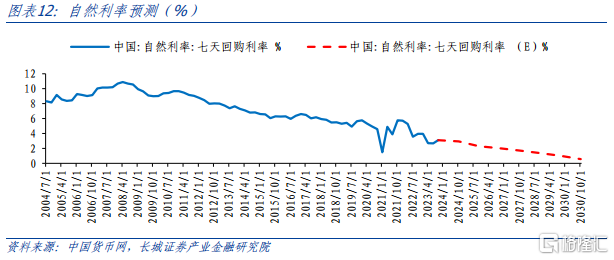

中国央行在确定合理的利率水平时,目前可能主要是根据以货币供应量为主的货币需求的反应效果而进行相机抉择。在利率传导机制不畅和利率未市场化的条件下,最终市场实际利率与自然利率可能有一定差距,资源配置效率有待提升。根据《再议中国潜在经济增速》报告中对未来潜在经济增速g的测算,通过HLW模型状态方程中的式③,可以推算出到2030年我国自然利率大致的走势,如图所示。

根据我们模型的测算结果,我国自然利率将在未来几年在持续下降,预计至2030年,我国自然利率将下降至0.56%。从图7趋势上看,实际利率将会持续向自然利率靠拢,而我国2023年四季度实际七天回购利率已经比自然利率高,未来随着自然利率持续下降,中国仍处于长期降息周期中,2024年或仍是降息大年。

参考文献

风险提示

国内宏观经济政策不及预期;利率测算存在误差;财政政策超预期;信用事件集中爆发;测算出的自然利率依赖于模型结构和诸多假设,模型本身与真实世界存在偏差的风险。

注:本文为长城证券2024年2月1日研究报告:中国自然利率和泰勒公式,报告分析师:蒋飞S1070521080001、秦永瑜(研究助理)S1070123080030