下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

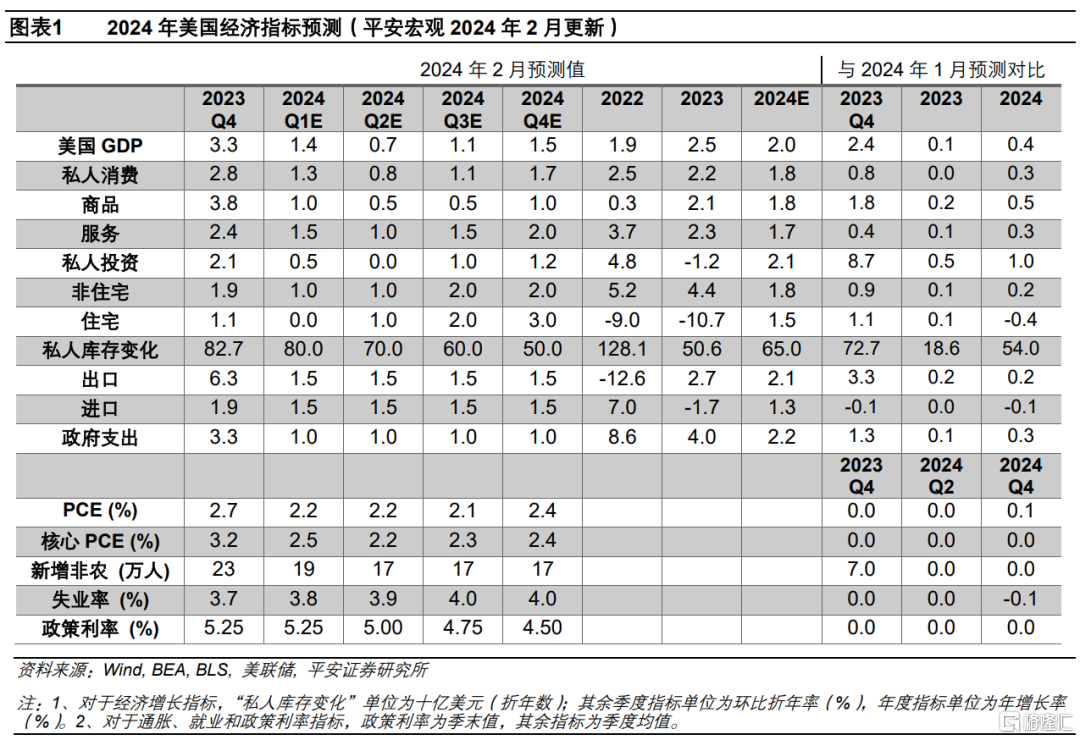

一、美国经济前景持续改善。2024年开年以来公布经济数据显示,美国2023年四季度经济增长超预期强劲,且多数高频经济数据指向积极,暗示美国经济增长势头需再评估。我们在此前预测基础上,上修2024年美国实际GDP增长预测0.4个百分点至2.0%。其中,1)上修私人消费增长预测0.3个百分点至1.8%,其中商品和服务消费预计分别增长1.8%和1.7%。2)上修私人投资增长预测1个百分点至2.1%,其中住宅和非住宅投资预计分别增长1.5%和1.8%,私人库存变动预计小幅拉动投资。3)上修2024年美国政府支出增长预测0.3个百分点至2.2%。

二、降息预期仍待修正。1)就业方面,考虑到新增非农较强、劳动力人口修复遇阻等,上修2024年一季度新增非农均值预测,并小幅下修年末失业率预测至4.0%,略低于美联储最新预测的4.1%。2)通胀方面,预计2024年四季度PCE和核心PCE同比均为2.4%左右,与美联储最新预测基本一致。近期数据指向供应链压力抬头,为通胀前景增添变数。3)货币政策方面,结合美联储近期讲话的信号,维持“2024年美联储降息3次左右,首次降息或在二季度,降息节奏非连贯”的判断。对比来看,截至2月7日,CME FedWatch显示的全年至少降息5次概率仍达71%。

三、“宽松交易”更需耐心。1)美债:小幅拓宽10年美债利率预测区间上限,全年波动区间预计为3.5-4.2%。一方面,预计10年美债利率在4%以上的时间可能更长。另一方面,全年来看,10年美债利率具备下行空间,主因美联储开启降息的方向不变。此外,美联储预计于3月讨论并给出具体的放缓缩表指引,将部分缓解流动性担忧,增加了美债利率回落的概率。2)美股:预计美股单边上行难度阶段加大,但全年仍有望取得正收益。今年以来截至2月6日,标普500指数已累涨3.9%(年化可高达36%)。但若降息预期继续降温、美债利率保持高位,美股估值及风险偏好或受一定压制,可能出现震荡调整压力;待美联储降息路径确认,10年美债利率降至4%以下后,或有更好的上涨环境。3)美元:拓宽美元指数预测区间上限,全年波动区间预计在95-105。如果美联储利率不发生大幅调整,那么美元指数的方向将更加取决于非美经济表现。欧洲方面,“美强欧弱”的经济前景尚未看到明显转折,令欧元持续承压。日本方面,日银转向决策很可能取决于美联储降息决策,即美联储推迟降息,或令日银考虑推迟转向以规避日债利率过度攀升风险。问题在于,这可能加大日元汇率的波动幅度。尽管美元近期强势,也不宜低估未来日银转向、日元升值的可能。

风险提示:美国经济超预期下行,美国通胀超预期回落,美国金融风险超预期上升,非美经济和政策超预期变化等。

正文

我们在报告《2024年美国经济和市场展望:转弯与转型》(2023.1.10)中,对美国经济和市场进行了详细展望,预测2024年美国经济增长1.6%,美联储全年降息3次左右。

2024年开年以来公布的经济数据显示,美国2023年四季度经济增长超预期强劲,且多数高频经济数据指向积极,暗示美国经济增长势头或需再评估。我们在此前预测的基础上,上修2024年美国实际GDP增长预测0.4个百分点至2.0%;其中,私人消费上修0.3个百分点至1.8%,私人投资上修1个百分点至2.1%,政府支出上修0.3个百分点至2.2%。

货币政策方面,考虑经济前景更为乐观,就业市场平衡难度加大,通胀走势不确定性犹存,我们仍预计美联储将于二季度首次降息,全年降息3次左右。市场方面,全年“宽松交易”方向暂不变,但更需耐心。在美联储3月议息会议前,市场“宽松交易”或将遇阻,10年美债利率保持在4%的时间更长,美股估值和风险偏好压力阶段加大,美元指数偏强但面临日银转向与日元升值风险。

01

美国经济前景持续改善

1.1 消费

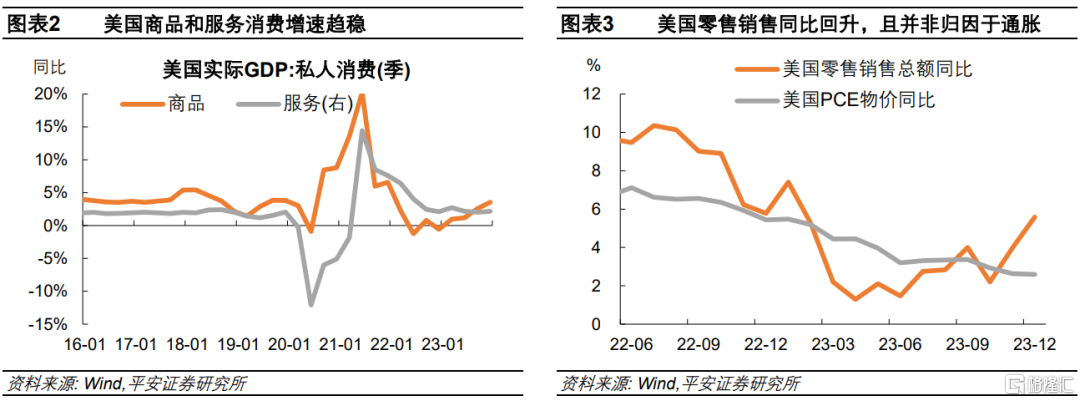

上修2024年美国私人消费增长预测0.3个百分点至1.8%,其中商品和服务消费预计分别增长1.8%和1.7%。美国2023Q4私人消费表现强于我们预期。其中,商品消费在Q3环比(折年,下同)大幅增长4.9%的背景下,Q4仍大幅增长3.8%,表现格外亮眼。截至2023Q4,美国实际商品消费同比增长3.5%,连续四个季度回升,超过2018-19年均值3.0%;实际服务消费同比2.2%,连续六个季度保持在2-3%区间。我们维持“美国商品和服务消费增长很可能已经回归新的稳态”的判断。

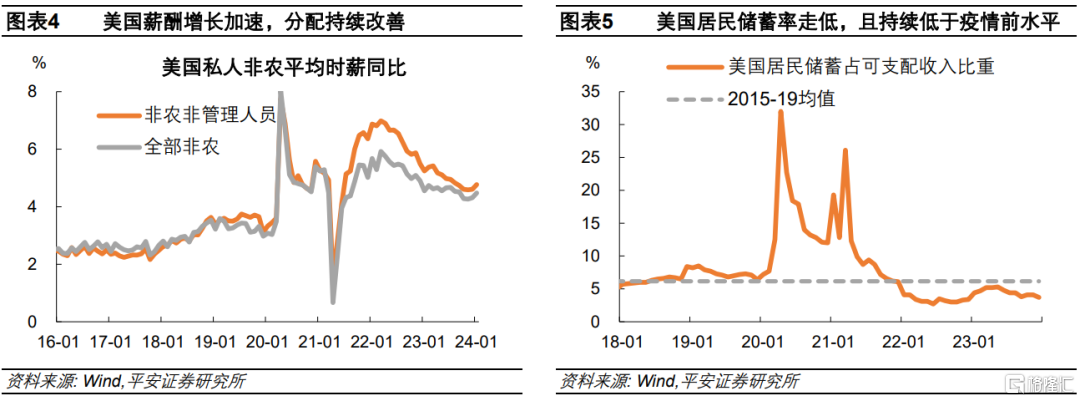

此外,最新公布的消费相关指标均乐观:1)美国12月零售销售季调环比超预期走高,季调同比回升至5.6%,创近11个月以来新高。考虑到美国通胀呈回落态势,可以推断居民实际消费在加快增长。2)美国1月非农时薪同比4.5%,回升至近4个月新高。值得注意的是,非农非管理人员时薪同比更高达4.8%,创近5个月新高。事实上,非农非管理人员工资增速在2021年以来持续高于非农平均时薪增速,收入分配改善也是消费的一大支撑。3)美国12月居民储蓄率(占可支配收入比例)下降至3.7%,创近一年新低,且明显低于2015-19年均值的6.2%。乐观的经济预期、“由奢入俭难”的消费习惯养成、稳健的资产负债表、更均衡的收入分配等多方面因素,令美国居民消费倾向保持较高水平。

1.2 投资

上修2024年美国私人投资增长预测1个百分点至2.1%,其中住宅和非住宅投资预计分别增长1.5%和1.8%。

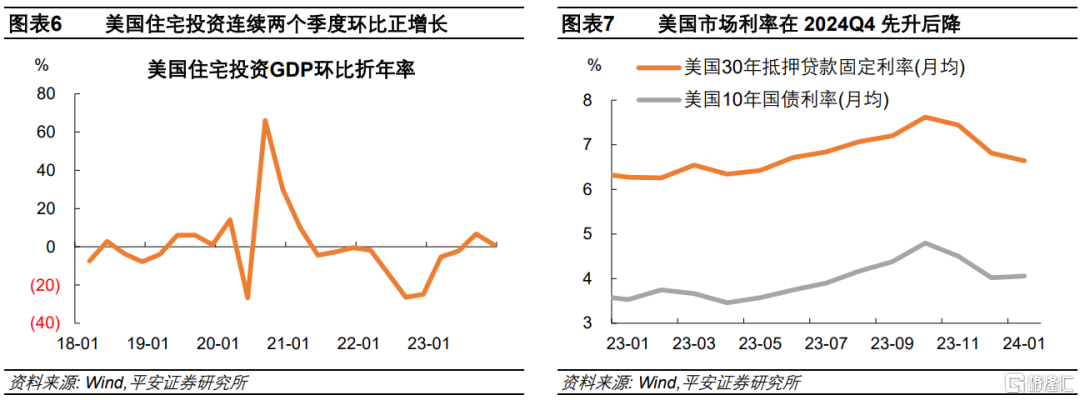

先看住宅投资。我们维持判断,美国住宅投资自2023年下半年已步入复苏通道,2024年全年有望延续复苏。在2023Q3环比大幅增长后,美国住宅投资在Q4出现降温迹象,主要归因于市场利率飙升,10年美债利率飙升、破5%,30年期抵押贷款利率在10月和11月平均分别高达7.6%和7.4%,明显高于Q3的6.8-7.2%水平。不过,随着降息预期打开,上述利率在12月明显下降至平均6.8%,这也加快了住宅投资的增长。展望2024年,我们预计市场利率维持相对高位,住宅投资复苏方向不改,但节奏或适度放慢,因此小幅下修全年住宅投资增长预测0.4个百分点至1.5%。

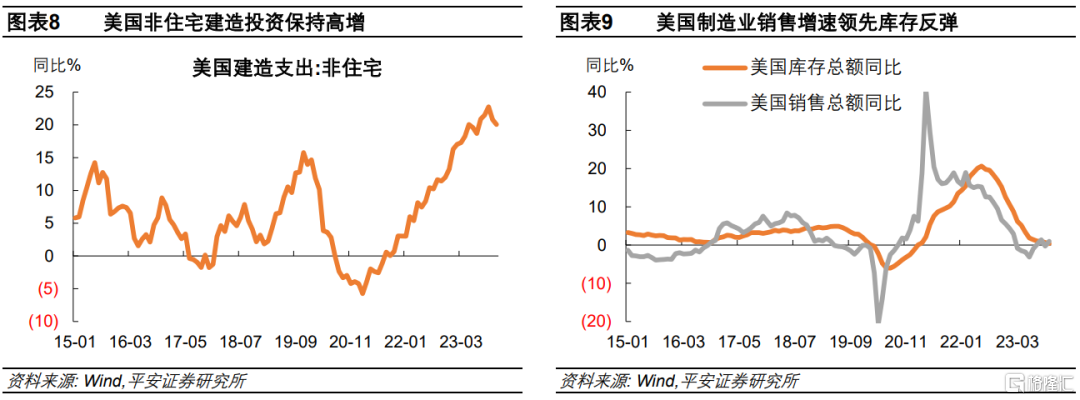

再看非住宅投资。2023Q4非住宅投资环比增长1.9%,高于Q3的1.4%,也高于我们预期的1.0%。最新公布的数据显示,截至2023年12月,美国非住宅类建造支出同比仍高增20%,环比连续19个月保持正增长。展望2024年,美国非住宅投资(尤其基建及高端制造领域)有望继续获“再工业化”政策加持,尽管政策支持效果或将弱于2023年。我们基本维持2024年非住宅投资季度环比增速预测,基于基数原因,上修全年增速预测0.2个百分点至1.8%。

最后看私人库存变动。我们仍然预计,2024年美国库存将由“去库”切换至“补库”。截至2023年11月,美国库存总额同比增速回落至0.4%,已连续17个月回落,但回落速度减缓;作为库存前瞻指标的(制造业)销售同比为1%,已连续5个月脱底。2023Q4美国私人库存增长827亿美元(折年,下同),不仅超过三季度的增长778亿美元,也高于我们此前预期的增长100亿美元。据此,我们上修2024年各季度私人库存变动,全年私人库存预计增长650亿美元,小幅高于2023年的506亿美元,小幅拉动全年投资增长。

1.3 政府支出

上修2024年美国政府支出增长预测0.3个百分点至2.2%。2023Q4,美国政府支出环比增长3.3%,高于我们预期的2%。至此,美国政府支出季度环比增速已连续六个季度高于2015-19年均值的2.3%。我们维持“美国政府在2024财年不寻求削减赤字”的判断。2024年1月以来,出现新的信号指向美国财政明显退坡的概率下降:首先,1月上旬美国国会就1.6万亿美元的支出方案达成协议,不仅避免了政府停摆,也显示了两党在财政问题上的分歧并不突出;其次,1月31日,美国财政部公布了季度再融资方案,连续第三次提高了长债的季度发行规模,为后续财政扩支进一步预留空间。我们仍预计,美国政府支出在2024年各季度环比增长1%左右,继而因基数原因,上修全年增速预测至2.2%。

02

降息预期仍待修正

2.1 就业

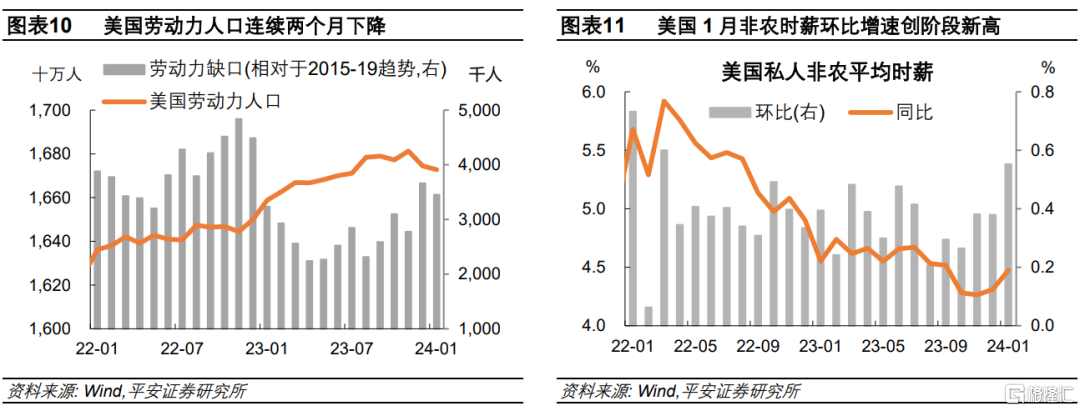

上修2024年一季度新增非农均值预测,并小幅下修年末失业率预测至4.0%,略低于美联储最新预测的4.1%。综合最新数据,美国就业市场走向平衡的难度可能加大,并对通胀回落构成威胁。需求方面,美国2024年1月新增非农就业人数超预期高达35.3万人,且前值由21.6万人上修至33.3万人。最新公布的2023年12月职位空缺数也意外回升,可见用工需求阶段攀升。供给方面,美国劳动力人口已经连续两个月负增长,跑输2015-19年趋势增长水平,劳动参与率的修复阶段停滞,加大了就业供需平衡的难度。薪资方面,2024年1月非农平均时薪环比上涨0.55%,创2022年3月以来新高。紧俏的就业市场,以及薪资通胀压力抬头,或令美联储首次降息选择更加谨慎。

2.2 通胀

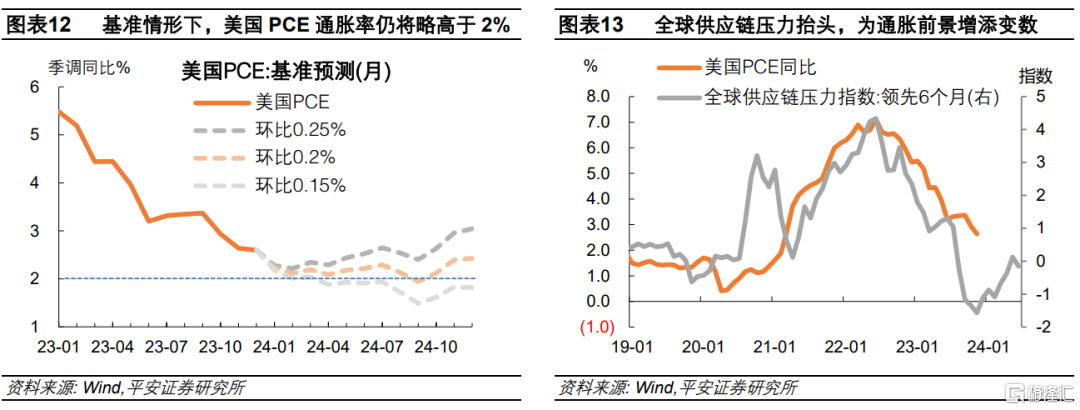

基本维持2024年美国PCE和核心PCE同比走势预测。最新公布数据显示,美国2023年12月CPI同比出现一定反弹压力,核心CPI仍处回落通道,而PPI回落比预期更为顺利,市场对通胀回落的前景仍持乐观看法,这也是市场降息预期“抢跑”的核心原因之一。但我们维持判断,即2024年美国通胀环比增速或小幅高于2023下半年,因需求保持韧性,而供给改善的利好逐渐消退。具体地,预计2024年四季度PCE和核心PCE同比均为2.4%左右,与美联储最新预测基本一致。近期数据指向供应链压力抬头,为通胀前景增添变数:全球供应链指数在2024年1月录得-0.11,为2023年3月以来的次高水平;1月ISM制造业PMI交付指数为49.1,创2022年10月以来新高。

2.3 美联储

维持“2024年美联储降息3次左右,首次降息或在二季度,降息节奏非连贯”的判断。我们认为,当前美国经济前景(2024年增长2%、年末失业率4%)比美联储12月预测(2024年增长1.4%、年末失业率4.1%)更加乐观。近期,美联储不断打压市场降息预期。鲍威尔在1月议息会议后明确表示,3月降息不是最可能的情形;其在2月4日的采访中进一步阐述了不过快降息的考虑:第一,对于通胀的判断,其称“过去六个月的良好数据在某种程度上并不是通胀走向的真实指标”,暗示美联储对通胀的反弹抱有警惕;第二,对于过早降息的“威胁”,其称“你会看到通胀稳定在远高于我们2%的目标的某个地方”,这说明美联储并不满足于维持通胀率稳定,更强调了2%目标的重要性;第三,对于全年利率预测,其称12月会议以来期间“没有发生任何事情,让我认为人们会大幅改变他们的预测”。这意味着其仍预计全年降息3次左右而非当前市场预期的5次左右(截至2月7日,CME FedWatch显示的全年至少降息5次概率仍达71%)。

03

“宽松交易”更需耐心

3.1 美债

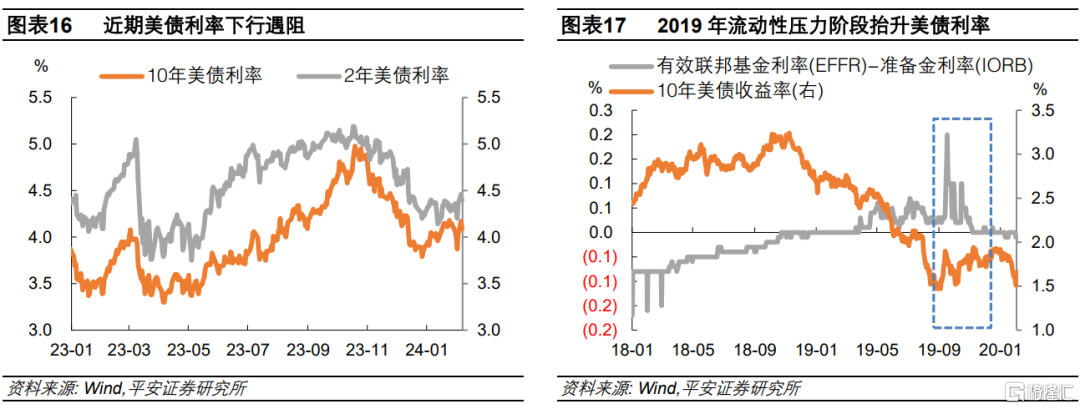

小幅拓宽10年美债利率预测区间上限,全年波动区间预计为3.5-4.2%。一方面,近期经济数据以及美联储释放的信号,令我们更加确认美联储在降息决策上的谨慎,并认为市场仍未对此充分计价。据此预计,10年美债利率在4%以上的时间可能更长。另一方面,全年来看,我们仍认为10年美债利率具备下行空间,主因美联储开启降息的方向不变。此外,美联储预计于3月讨论并给出具体的放缓缩表指引,这一指引将部分缓解流动性担忧(或可排除2019年流动性压力阶段抬升美债利率的情形),令风险溢价缩窄,亦增加了美债利率回落概率。具体来看,美债利率变化节奏的转折点或在3月会议前后。

3.2 美股

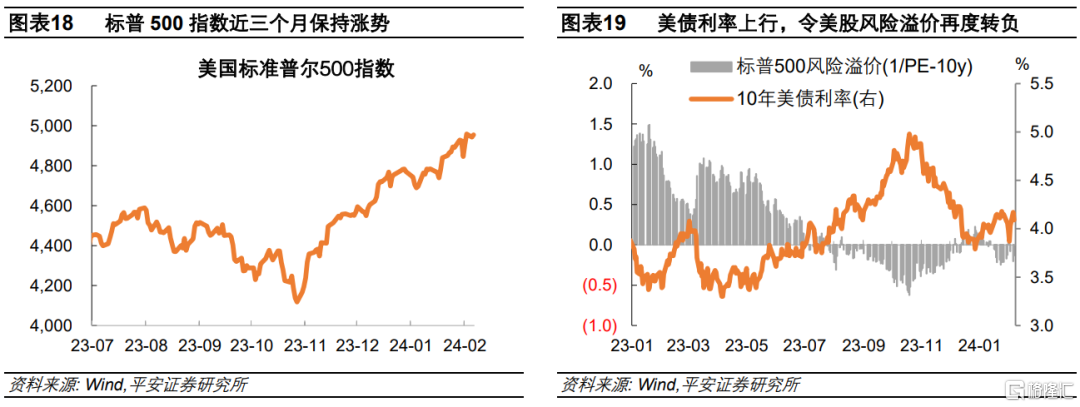

预计美股单边上行的难度阶段加大,但全年仍有望取得正收益。自2023年11月以来,在经济“软着陆”叠加美联储大幅降息的预期下,美股上演“金发女孩”行情。今年以来截至2月6日,标普500指数已累涨3.9%(年化可高达36%)。但随着10年美债利率回升,1月中旬以来,标普500指数风险溢价水平(市盈率倒数与10年美债利率之差)重新转负,暗示股债性价比下降。目前来看,如果降息预期继续降温、美债利率保持高位,美股估值及风险偏好或受一定压制,可能出现震荡调整压力;待美联储降息路径确认,10年美债利率降至4%以下后,或有更好的上涨环境。

3.3 美元

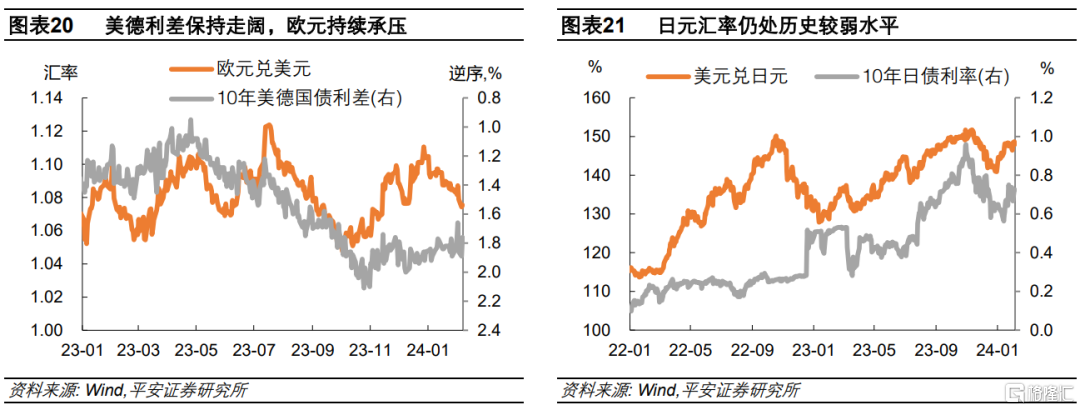

拓宽美元指数预测区间上限,全年波动区间预计在95-105。我们强调,如果美联储利率不发生大幅调整,那么美元指数的方向将更加取决于非美经济表现。近期美元指数走强略超预期,背后驱动不仅是降息预期的推迟,也包括欧洲经济前景趋弱(如IMF在1月30日的最新预测下修欧元区2024年增长预测0.3个百分点至0.9%),以及有关日银转向的注意力下降。欧洲方面,“美强欧弱”的经济前景尚未看到明显转折,正如10年期美德国债利差保持在1.8个百分点左右,处于近一年最高水平,令欧元持续承压。日本方面,我们提示,日银转向决策很可能取决于美联储降息决策,即美联储推迟降息,或令日银考虑推迟转向以规避日债利率过度攀升风险。如是,美日中央银行行动对于全球流动性形成“互补”关系,有益于降低金融风险概率;但问题在于,这可能加大日元汇率的波动幅度。所以,尽管美元近期格外强势,也不宜低估未来日银转向、日元升值以及美元指数回落的可能。

风险提示:美国经济超预期下行,美国通胀超预期回落,美国金融风险超预期上升,非美经济和政策超预期变化等。

注:本文来自平安证券发布的《上修2024年美国经济增长预测至2%》,报告分析师:钟正生 投资咨询资格编号:S1060520090001,范城恺 投资咨询资格编号:S1060523010001