下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源 | 壹财信(ID:yicaixin331)

作者 | 谢利君

铝箔作为铝电解电容器的关键基础原材料,铝箔的质量直接影响其下游产品铝电解电容器的质量,进而影响终端产品的质量。河南国容电子科技股份有限公司(以下简称“国容股份”)主营业务为铝电解电容器用铝箔材料的研发、生产及销售,主要产品包括电子铝箔和电极箔。

2023年5月19日,国容股份深市主板IPO申请获受理,此后,国容股份又更新了两版招股书,经历了两轮问询。今年2月2日,深交所官网显示,国容股份IPO审核状态变更为终止,原因系该公司及保荐人向深交所递交了撤回上市申请文件的申请。

独董兼职信息未及时更新

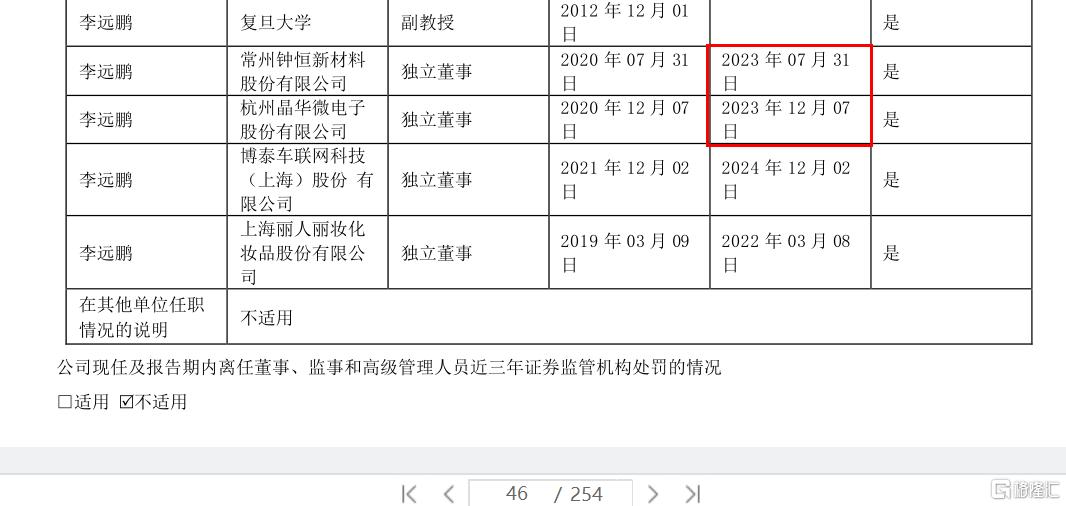

最新版招股书(2023年12月13日签署,下同)披露,国容股份的董事会由7名董事组成,其中独立董事3名。截至最新版招股书签署日,独立董事李远鹏还在金卡智能(300349)、晶华微(688130)、常州钟恒新材料股份有限公司(以下简称“钟恒新材”)和博泰车联网科技(上海)股份有限公司四家公司任独立董事。

值得注意的是,金卡智能2022年年报显示,李远鹏分别于2020年的7月31日和12月7日担任钟恒新材和晶华微的独立董事,上述任职的终止时间分别为2023年7月31日和2023年12月7日。

(截图来自金卡智能2022年年报)

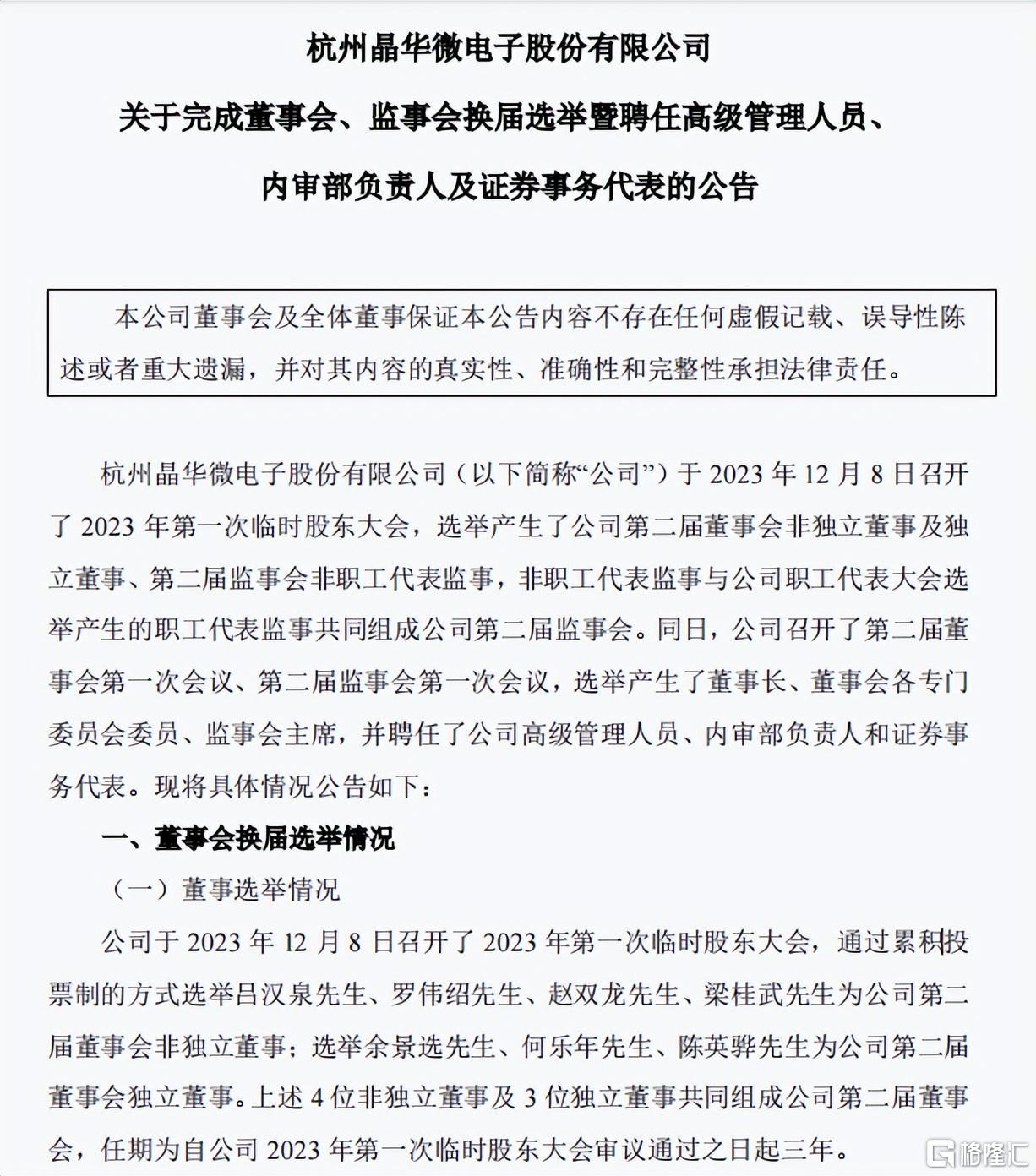

晶华微2022年年报也显示,李远鹏在该单位任职的终止时间为2023年12月7日。据晶华微2023年12月9日发布的《晶华微关于完成董事会、监事会换届选举暨聘任高级管理人员、内审部负责人及证券事务代表的公告》,晶华微于2023年12月8日召开了当年第一次临时股东大会,大会选举了余景选先生、何乐年先生、陈英骅先生为公司第二届董事会独立董事,任期为自晶华微2023年第一次临时股东大会审议通过之日起三年。显然在董事会换届之后,李远鹏已不再任晶华微独立董事一职。最新版招股书签署时间晚于晶华微换届公告发布的时间,国容股份或应对招股书内容进行及时的更新。

(截图来自晶华微换届选举公告)

产能数据披露曝出疑点

据最新版招股书,此次IPO国容股份拟募集资金84,836.21万元分别用于年产1.2万吨高性能电子铝箔扩产项目(以下简称“电子铝箔扩产项目”)、年产500万平方米低压腐蚀箔项目(以下简称“低压腐蚀箔项目”)、年产500万平方米低压化成箔项目和补充流动资金。

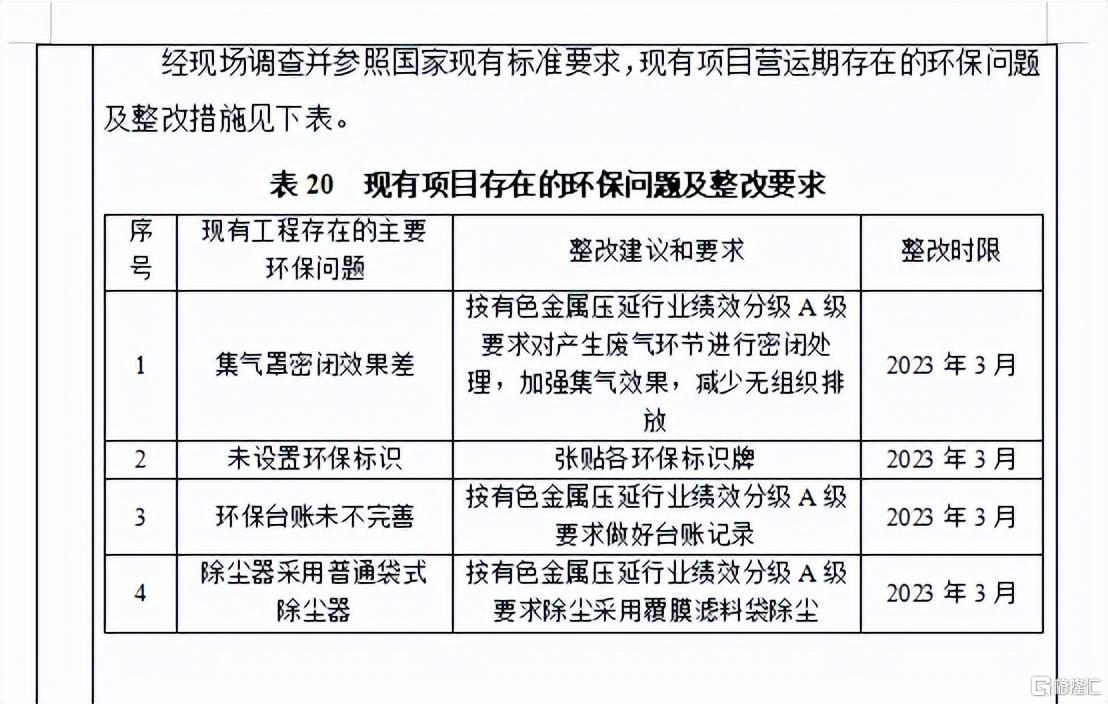

电子铝箔扩产项目由国容股份的全资子公司河南科源电子铝箔有限公司(以下简称“科源电子”)负责实施建设,项目建设周期为24个月,其中土建施工为11个月。然而,由河南中玖科创技术服务有限公司于2023年2月编制的电子铝箔扩产项目环评文件显示,电子铝箔扩产项目施工期的工作为土建工程,土建工程主要为生产车间和厂区地面硬化处理,施工工期为30d。

此外,根据电子铝箔扩产项目环评文件,科源电子的现有项目营运期还存在集气罩密闭效果差、未设置环保标识和除尘器采用普通袋式除尘器等环保问题需在2023年3月前进行整改。

(截图来自电子铝箔扩产项目环评文件)

除此之外,国容股份招股书、公开资料中披露的产能数据出入令人疑惑不解。

第二版招股书(2023年8月29日签署)第15页、90页均披露,截至2022年12月31日,国容股份的电子铝箔产能达2.4万吨/年,电极箔(腐蚀箔)产能达1,200万平方米/年。最新版招股书对此处披露的内容仅将截止日期更改为2023年6月30日,而相关产能数据未发生改变。

然而,诡异的是国容股份在最新版招股书129页披露的公司产能却与前述产能数据存在出入。

据最新版招股书,2022年国容股份电子铝箔和腐蚀箔的产能分别为21,100.00吨和1,171.66平方米,2023年上半年,国容股份电子铝箔和腐蚀箔的产能分别为12,000.00吨和600.00平方米,在该处国容股份注释称基于报告期(2020年至2023年1-6月)内公司产能不断提升,此处年度产能为当年度各月度产能之和。翻阅第二版招股书公司产能、产销量信息公示部分,2022年的产能数据与最新版招股书129页对应的数据一致。但是最新版招股书中2022年的产能披露出现了差异。

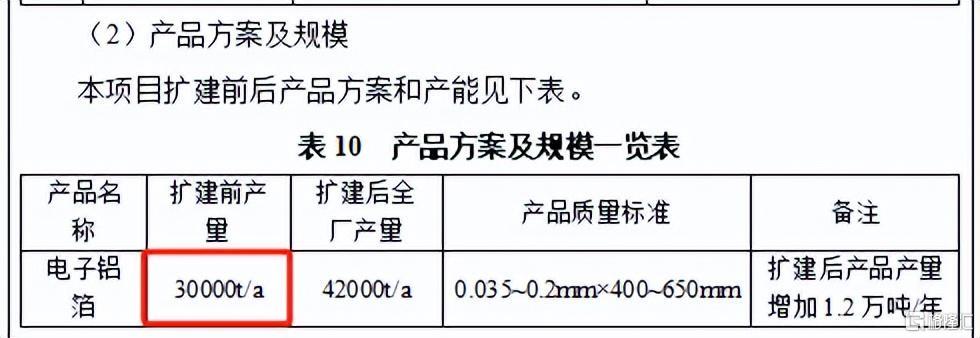

更值得注意的是,根据电子铝箔扩产项目环评文件的附件,早在2010年12月6日科源电子就竣工了一年产3万吨电子铝箔项目。

低压腐蚀箔项目环评文件显示,2022年3月,科源电子对3万吨电子铝箔生产设备及配套系统进行技改。截至电子铝箔扩产项目环评文件编制日,该技改尚未完全建完,未验收。然而,电子铝箔扩产项目环评文件在产品方案及规模处又披露,目前科源电子已有电子铝箔产能3万吨/年,此次募投项目扩建后产品产量增加1.2万吨/年,电子铝箔产能将达到4.2万吨/年。

(截图来自电子铝箔扩产项目环评文件)

第二版招股书签署日比电子铝箔扩产项目环评文件编制晚了约6个月,环评中所披露的子公司科源电子扩建前电子铝箔的3万吨年产能却明显高于招股书中合并口径的2.4万吨年产能。

综上,国容股份不但在招股书中出现了前后产能数据差异,而且还与项目环评文件所披露的产能数据不一致,相关产品的产能究竟是多少,我们无法得知其准确数据,国容股份及其保荐机构中原证券的信披工作质量有待提高。