下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天继续梳理低估值板块。

目前,社会服务行业当中的检测服务板块,估值接近历史最低位区。

检测服务,就是检测机构接受委托,综合运用科学方法和专业技术,对某种产品的质量、安全、性能、环保等方面进行检验检测,出具质量检测报告,评定产品是否达到标准。像我们开的车子、住的房子、吃的食品、买的医药产品等等,都少不了检测这个环节。

随着消费、产业升级的推进,以及政府监管趋严,检测服务行业保持持续增长。

从2009年到2021年,全球检验检测市场规模从741亿欧元提升到了2342亿欧元,CAGR为10.8%,是同期全球GDP年均复合增速的2倍。

国外检测行业发展比较早,已经诞生了一批影响力强大的综合检测机构。国内检测服务市场这些年也保持着较快的增长,2022年行业营业收入已经达到4275.8亿元。不过行业目前集中度不高,多数都是小型或微型机构,呈现“小、散、弱”的特点,行业龙头的市占率也比较低,2021年行业CR5仅为2.79%。

检测服务行业下游需求也比较分散,涉及领域众多。目前检测规模靠前的行业主要有建筑工程、建筑材料、环境监测等。而电子电器、特种设备、电力这三大方向的检测难度最大。

近些年,像建筑、建材、环保、食品、农林牧渔等传统领域的增速比较缓慢,占检测行业的收入比重逐渐下降,从2016年的 47%下降到了2022年的38%。而电子电器、机械、医学、电力等这些新兴领域,则持续保持高速增长。

未来,检测服务行业的规模还将持续扩大。同时,具备先发优势和规模优势的行业龙头会通过整合重组做大做强,行业整体从分散走向集中是大趋势。

在检测服务板块中,华测检测、谱尼测试、国检集团、苏试试验这几家公司的收入和盈利规模靠前。

其中,华测检测是综合性检测机构,涵盖生命科学、医药及医学服务、贸易保障、消费品测试、工业测试等领域;谱尼测试以环境和食品检测为主,在医学、汽车检测等高景气行业也有布局;国检集团是建工建材检测龙头;苏试试验提供环境与可靠性检测,聚焦于科研、电子电器、航空航天等领域。

目前4家公司的估值都处于历史的低位区。下面从风险、经营、估值各维度来看看公司的情况。

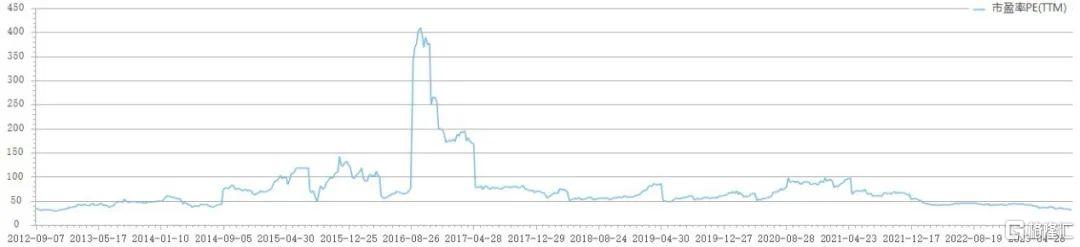

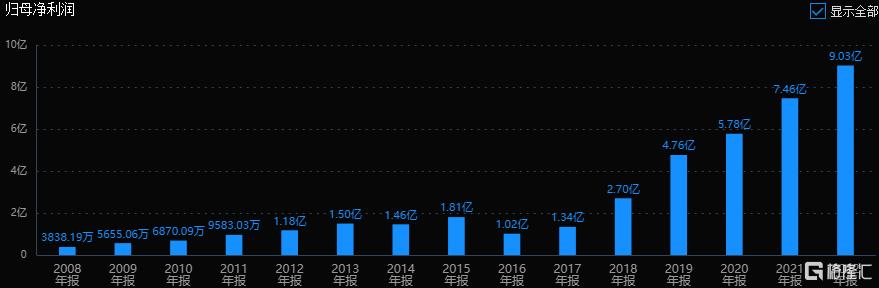

一、华测检测

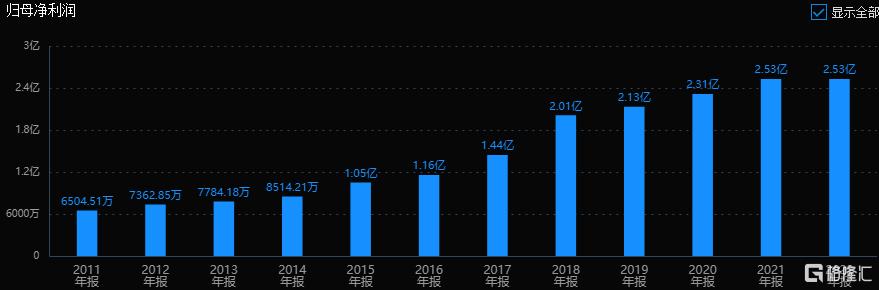

华测检测的历史业绩持续稳定增长。

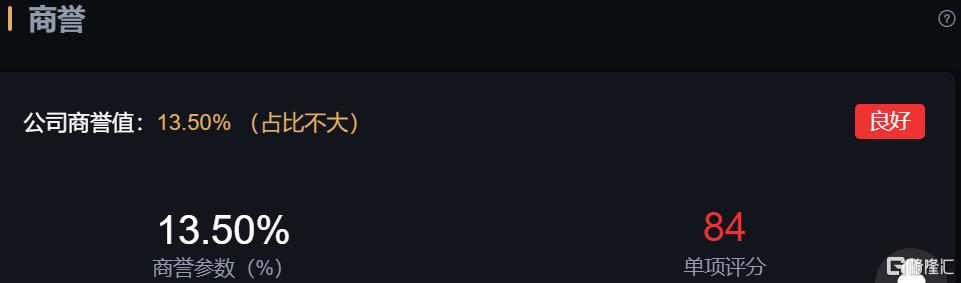

从风险角度看,公司商誉值为13.5%,占比不大;大股东无质押;高管股东减持0.15%,比例不大,基本可以忽略;经营活动现金流三年总和为64.79%,表现很好。

整体看,公司几乎没有大的风险。

从经营数据看,公司最近三年营业收入平均增速20.09%,扣非净利润平均增速31.74%,成长性不错。

从估值角度看,公司当前滚动市盈率为19..52倍,处于历史平均的低位区。

二、谱尼测试

谱尼测试这些年业绩稳定增长。

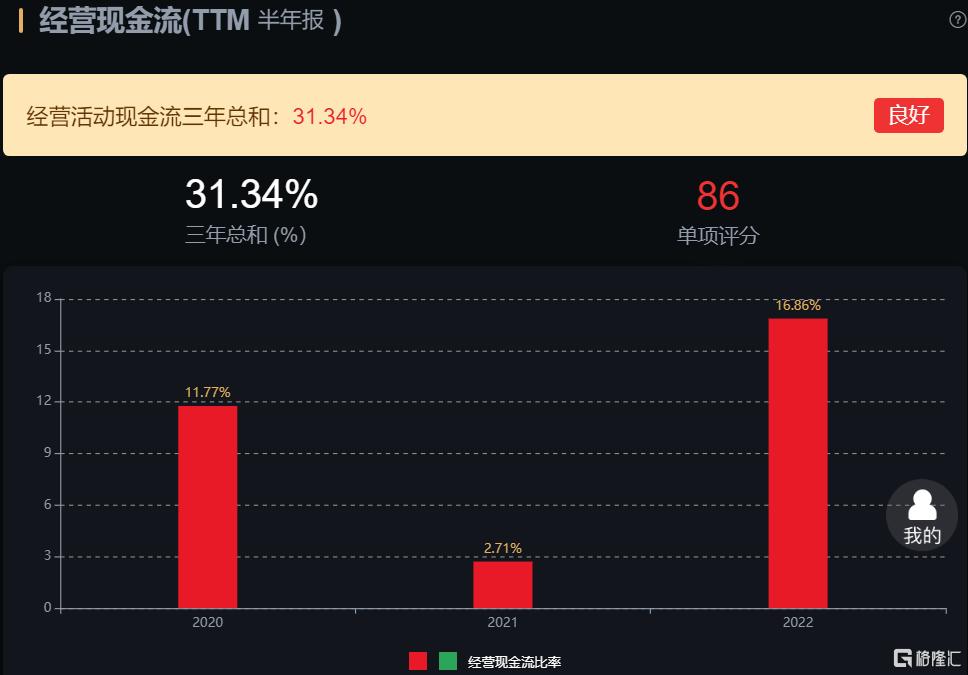

从风险角度看,公司商誉值1.8%,占比较少;大股东无质押;高管、股东最近一年也没减持;经营活动现金流三年总和为31.34%,表现不错。

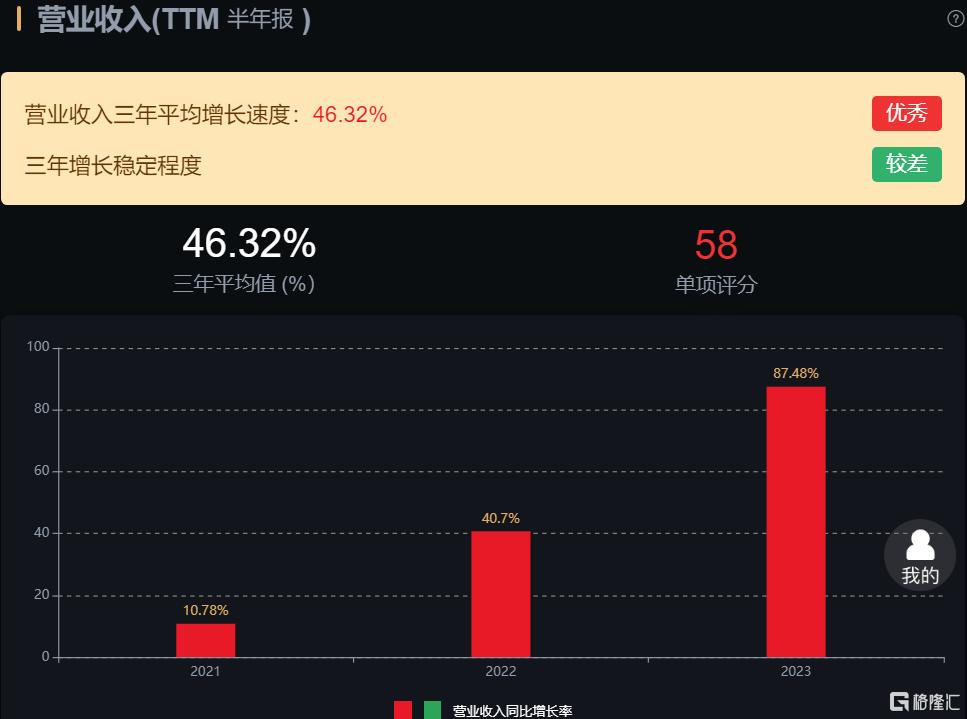

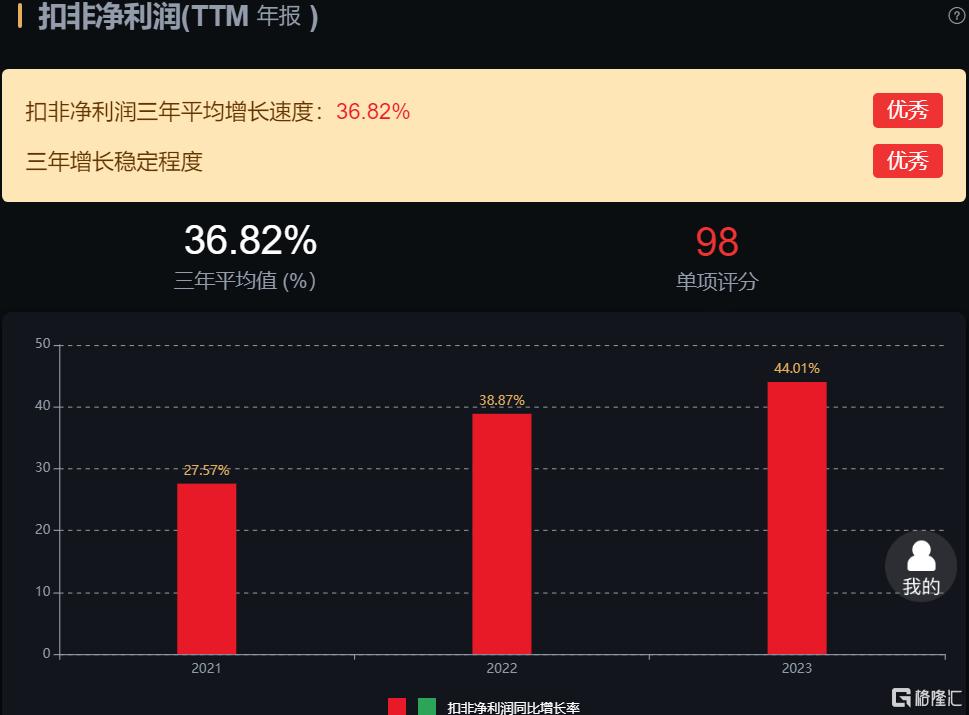

从经营数据看,公司最近三年营业收入平均增速46.32%,扣非净利润平均增速36.82%,成长性优秀。

从估值角度看,公司当前滚动市盈率为18.8倍,处于历史平均的低位区。

三、国检集团

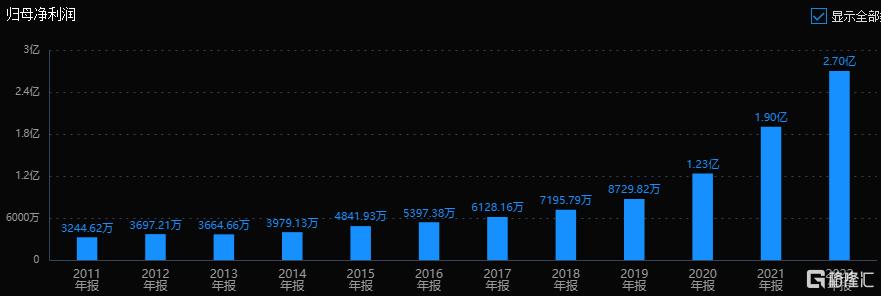

国检集团的历史业绩保持增长趋势,但最近几年速度有点停滞。

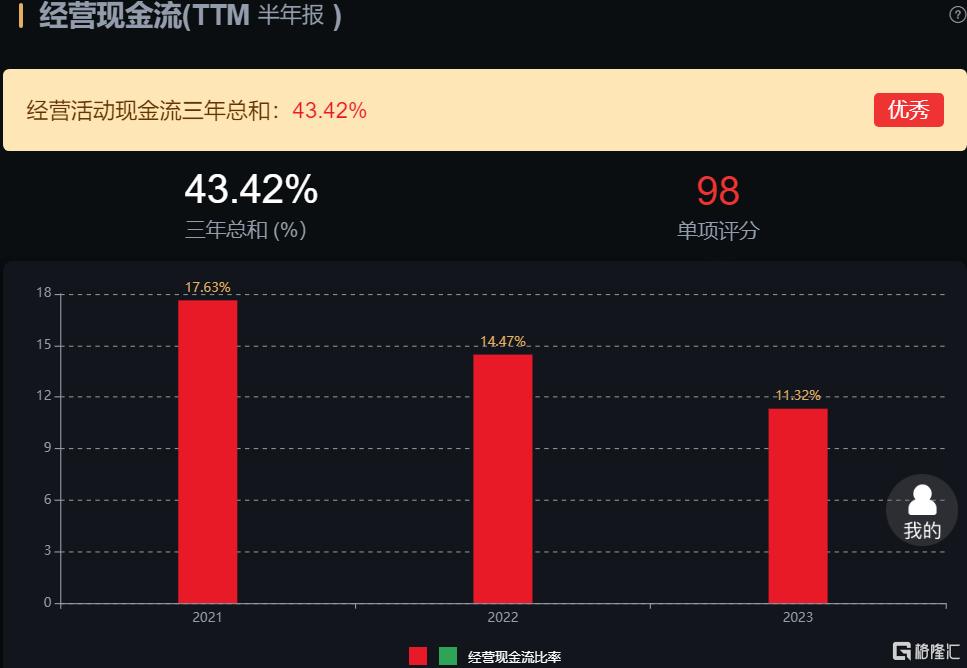

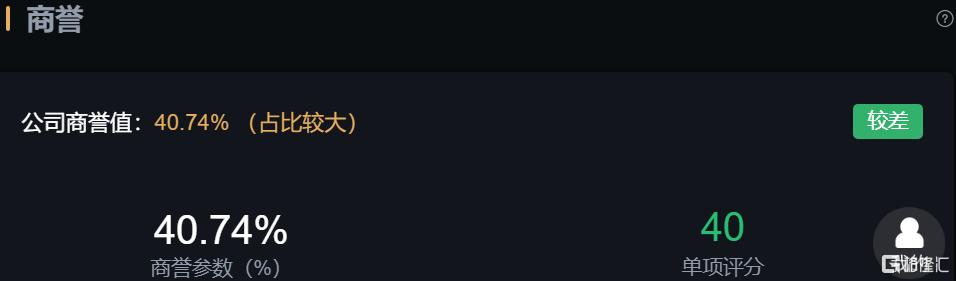

从风险角度看,公司大股东无质押;最近一年高管股东也没有减持;经营活动现金流也非常好;但商誉值40.74%,有点高。

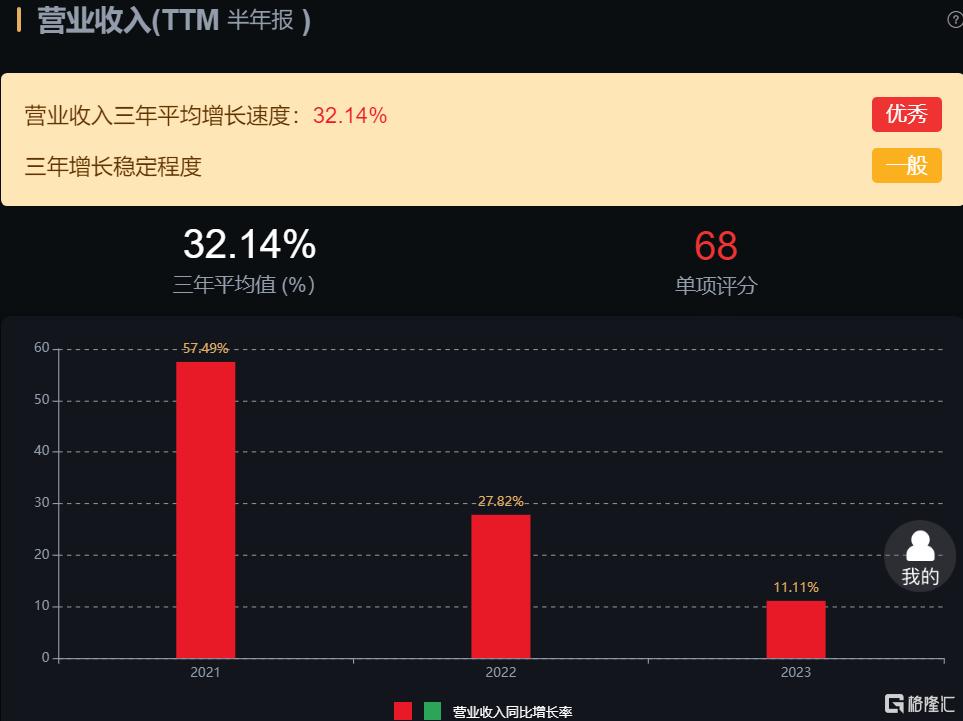

从经营数据看,公司最近三年营业收入平均增速32.14%,扣非净利润平均增速28.02%,成长性还不错。

从估值角度看,公司当前滚动市盈率为22.74倍,处于历史平均的低位区。

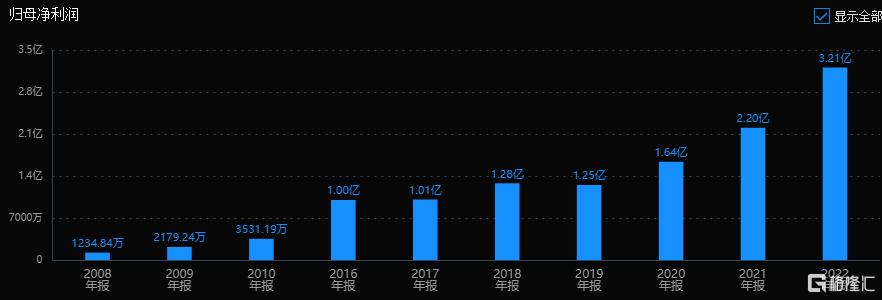

四、苏试试验

苏试试验的历史业绩持续多年保持增长。

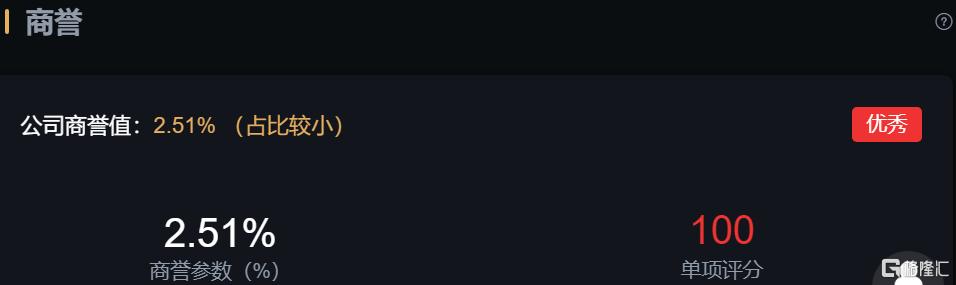

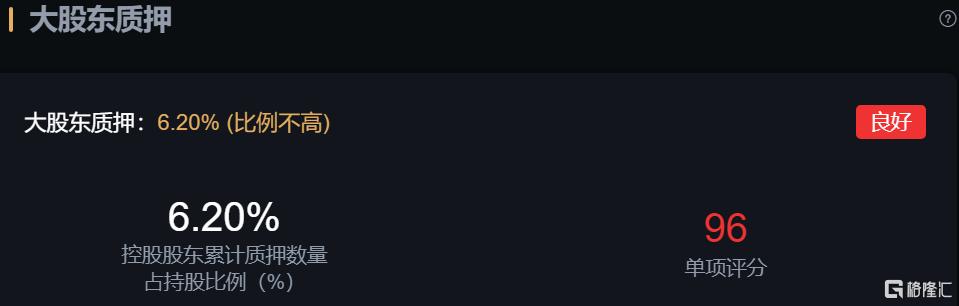

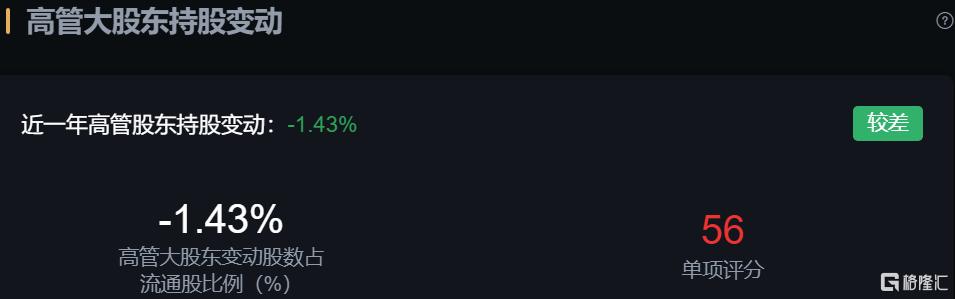

从风险角度看,公司商誉值2.51%,占比较小;大股东质押6.2%,比例很小,可以忽略;最近一年高管大股东减持34.13%,算一个小瑕疵,但还能接受;经营活动现金流三年总和为61.92%,数据不错。

公司整体上没有什么大的风险点。

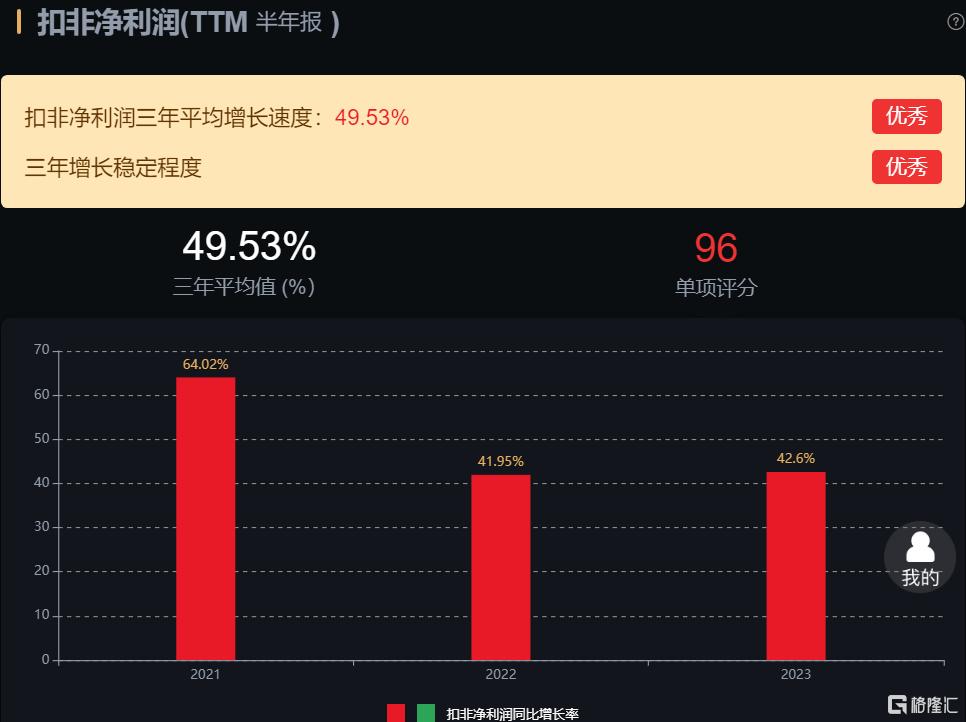

从经营数据看,公司最近三年营业收入平均增速26.95%,扣非净利润平均增速49.53%,成长性优秀。

从估值角度看,公司当前滚动市盈率19.53倍,处于历史平均的低位区。

总结

总的来看,检测服务板块这么多年来整体增长一直都很好,现在市盈率又在历史的低位区,这种是比较适合价值投资者长期关注的。