下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“

日本是政府高负债、高支出的市场经济国家。政府支出最大和增长最多的领域是社会保障,政府发债融资的资金主要来源于中央银行和商业金融机构,日本实际上是运用财政金融手段进行社会收入再分配。

政府发债增加社保支出,对居民消费影响直接而对企业经营影响比较间接,对市场机制的影响相对有限。日本政府发行的国债,完全可以由国内居民储蓄和中央银行投放基础货币的资金认购。随着日本政府债务的上升,主权信用评级持续下降,但是没有对日本国债利率、日元汇率、日本股市产生明显影响。

——张敬国 中国金融四十人论坛(CF40)特邀成员、泰康保险集团股份有限公司助理总裁

* 文章仅代表作者个人观点,不代表CF40及作者所在机构立场。

”

日本政府债务有关问题的再分析

1990年以来日本政府债务快速增长,相对于GDP的比重由1990年的70%上升到2022年的230%。关于日本政府债务问题的研究很多,本文主要分析以下几个方面:一是政府财政支出结构是怎样的,发债筹集的大量资金用到了哪里,债权人是谁?二是政府发债加大财政支出,对经济产生了怎样的影响?三是政府债务攀升,主权信用等级有什么变化,对金融市场影响如何?

日本政府财政支出和债券持有人的构成

财政收入与支出是一体两面。1990年以来,日本财政支出的平均增速是1.9%,在名义GDP基本零增长的情况下,不断增长的财政支出越来越依靠发债筹集资金来支撑。在不动产市场萎缩,企业、个人信用收缩背景下,日本政府增加债务扩张信用,进而增加财政支出,那么这些支出具体用在了哪些领域呢?

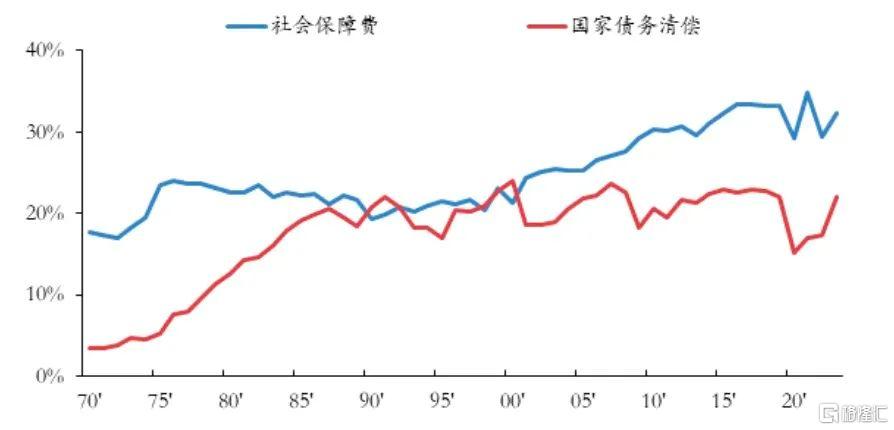

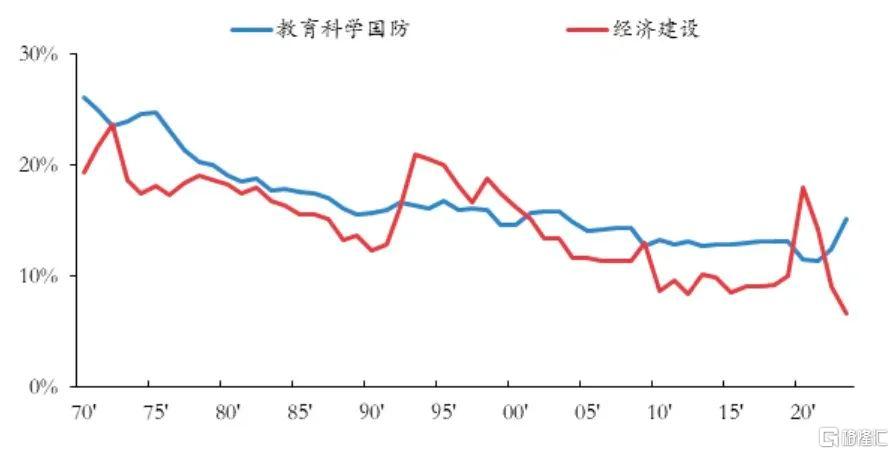

整理日本财务省统计数据发现,与中国特别重视基建支出的积极财政政策的内涵大相径庭:日本政府债务大幅上涨背后的财政支出,主要支出领域和涨幅最大的领域是社会保障,占财政支出的比重从1990年的不到20%上涨到30%(加上转移到地方政府的社保支出达到约40%),经济建设支出在1993年上涨到20%左右,之后持续下降到当前的7%(图1、图2)。

图1 日本中央政府社保和债务付息支出占比

图2 日本中央政府公共服务和经济建设支出占比

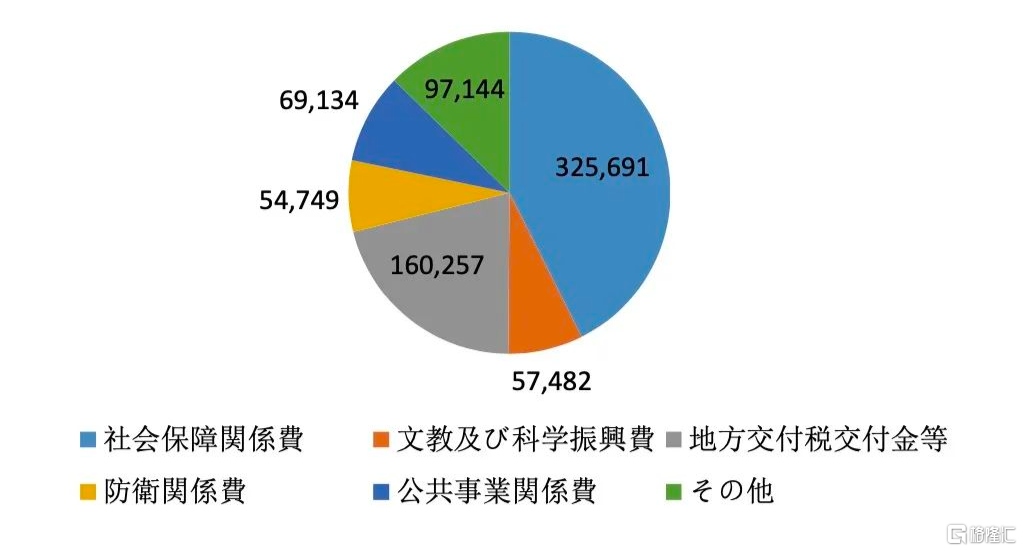

拆分某一年日本财政债务与支出,例如2018年日本决算支出99万亿日元,发现其中国债还本付息23亿日元,剩余支出合计76万亿日元。剩余支出科目和具体金额占比分别是,社会保障费占43%,科教振兴费占8%,地方交付税交付金占21%,防卫费占7%,公共事业费占9%,以及其他科目占13%(图3)。

图3 2018年决算支出(亿日元,剔除国债费)

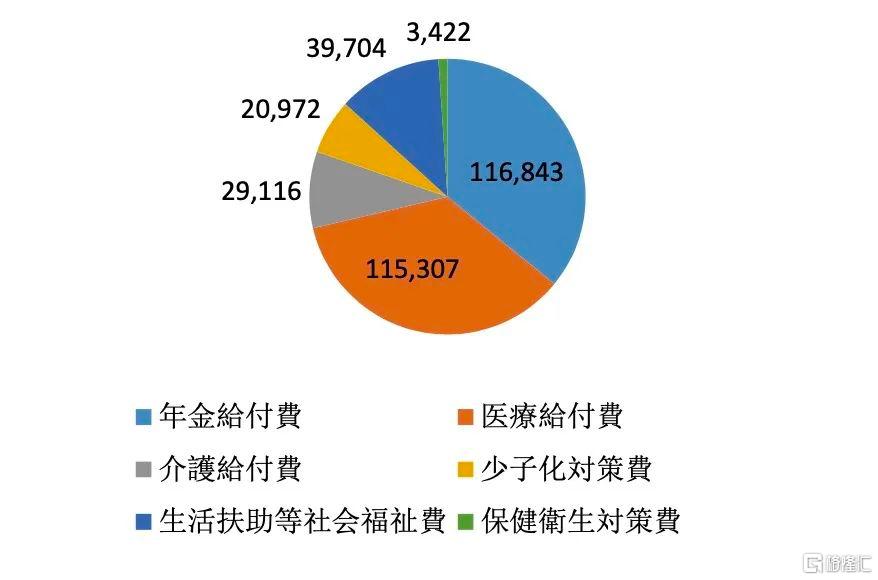

进一步观察社会保障费的结构,还以2018年为例,年金给付和医疗给付两项占比约70%多,其他方面如生活扶助、卫生保健等占比约20%(图4)。

图4 2018年社会保障费(亿日元)

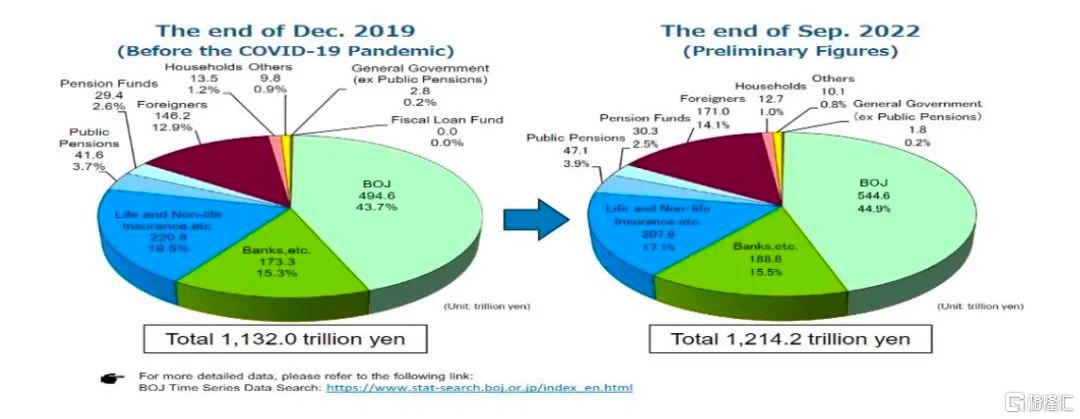

财政支出大量靠发债筹集资金,那么日本政府债券持有人又是怎样的呢?据统计,日本政府债券持有人主要是金融机构,其中日本中央银行持有45%,商业银行持有16%,保险公司持有17%,养老金机构持有7%,外国投资人持有14%(图5)。

图5 日本国债持有人结构

日本政府发债增加支出

对经济运行的影响

从前面数据看出,日本政府通过向金融机构发债增加支出,资金主要投向社会保障。

20世纪70年代以来,日本的社保支出和社会福利,经历了从限制控制转变为增加提升的过程。受人口老龄化和财政收入增长停滞的制约,日本在1990年提高退休年龄和退休金领取标准,通过限制支出来解决财政资金不足的问题。

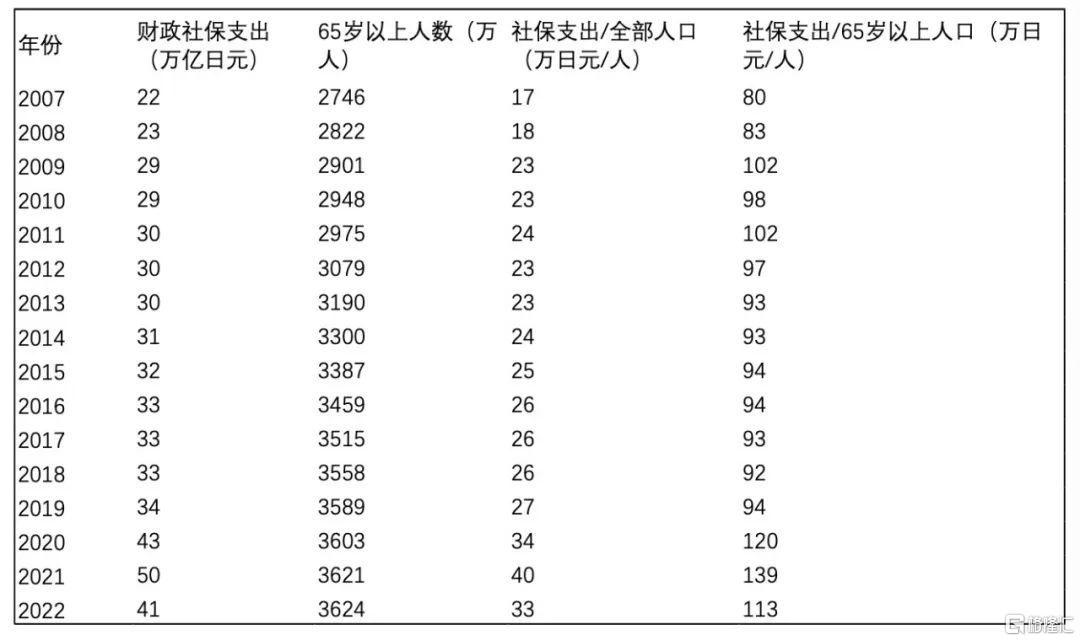

2000年后日本政府开始提升社保支出,国民人均社保福利规模也上升变好(表1)。政府扩大社保支出所需资金,依靠政府大量发债筹集。而这些发债筹集的资金,40%来自商业金融机构汇集的社会居民储蓄,45%来自中央银行的货币发行。

表1 日本财政支出社保规模及人均社保支出规模

把日本政府发债资金支出的用途和发债筹资的来源贯穿起来分析,即政府发债从商业金融机构(居民储蓄转移)和中央银行(基础货币投放)获得融资收入,然后将资金转移支付到社会保障领域,可以发现这是一个非常明显的运用财政金融手段进行社会收入转移再分配的过程。

这种社会收入转移是通过发债而不是征税的形式来实现。过去30年日本社会通货膨胀率和国债利率长期保持在零水平附近,经济社会运行总体平稳。与征税转移收入这种当期的收入所有权转移不同,政府对商业金融机构发债是收入跨期借贷形式的转移,政府对中央银行发债是基础货币发行增加社会货币供应量。

日本政府发债增加社会保障支出,这些社保支出大概率用于了居民消费而不形成投资资产,也就是说这些政府债务融资基本没有相对应的资产。当然社保支出增加了消费,消费增加引致国内生产总值(GDP)增加。

表2 日本财政增量、支出结构及当年央行新增国债规模

中国地方政府债务,包括地方政府直接发行的债券和政府平台公司的各类债务,据多种方法测算大约为90万亿人民币。从这些债务发生的出发点来看,资金用途大多用于基础设施建设,尽管基建项目投资形成的资产质量有好有坏。

日本政府大量发债增加社会保障支出,社保支出基本不会形成投资资产。从这方面看,中国政府债务与日本政府债务的财务积淀完全不同。中国政府负债有对应资产,而日本政府大量负债没有对应资产,只能从宏观政策角度理解其经济价值。

另外,中国政府发债增加基建投资甚至产业投资,直接影响到企业的投资和销售,对居民的影响比较间接。而日本政府发债增加社保支出,对居民消费影响比较直接和重大,对企业影响比较间接。所以尽管日本政府债务和财政支出巨大,但是对市场机制的影响可能相对有限。

日本政府信用评级的变化

自1990年以来30多年,随着日本政府债务的上升,日本的主权信用评级逐步下降,例如,日本主权信用的标准普尔评级,1991年为AAA,2001年降到AA+,2002年降到AA-,2015年降到A+并持续至今。根据评级机构报告披露的信息,政府公共债务相对GDP的比例上升、经济增长低迷,是信用评级机构调降主权信用等级的主要考虑因素。

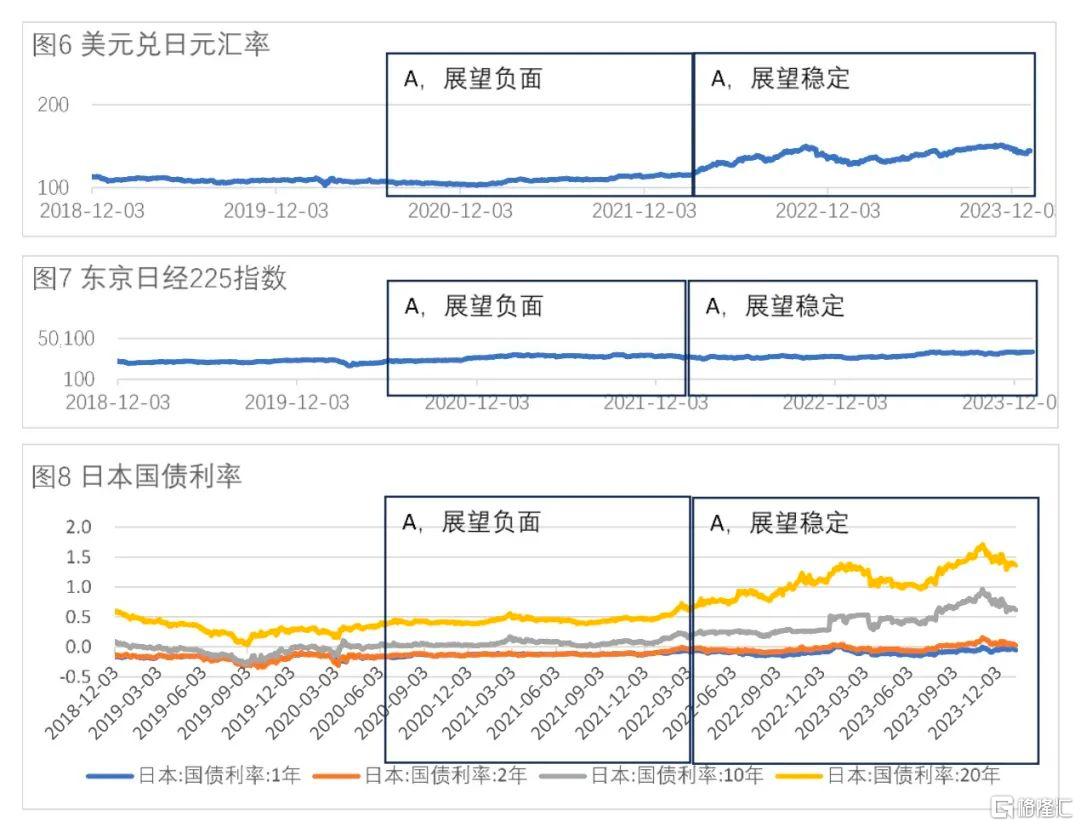

日本主权评级调整对于日本的股市、日元汇率以及日本国债收益率影响不显著,甚至在走势上有时还出现负相关关系。整理彭博数据发现,2022年日本评级展望符号从负面变为稳定后,日元汇率出现贬值,股市变化不明显,日本国债利率出现上升趋势(图6、图7、图8)。

图6-图8

美元兑日元汇率、东京日经225指数、日本国债利率

一国主权信用的国际评级变化,对该国金融市场能产生什么样的影响,首先要看该国社会总储蓄是盈余还是不足,其债务融资资金是来自境内还是境外。

与阿根廷、墨西哥这些本国净储蓄为负的国家完全不同,日本常年保持国际贸易顺差,国内储蓄充足,日本政府发行的国债,完全可以由国内居民储蓄和日本中央银行投放基础货币的资金认购。日本通货膨胀常年保持在很低的水平,日本政府发债对境外资金没有依赖。

所以,尽管日本主权信用评级近30年来持续呈现下降趋势,但是信用符号调整并没有对于日本国债利率、日元汇率、日本股市产生显著影响。影响金融市场的主要因素还是日本宏观经济态势和货币政策措施等。

同样是高储蓄、外贸曾经促进高增长的东亚国家,中国与日本在经济方面有相似之处。近年来人们又从人口老龄化、房地产市场调整等方面参考日本的经验教训。其实,中国与日本的差异显而易见。1990年日本人均GDP为2.6万美元,城市化率为77%。日本社会的失业率长期低于5%,特别是青年人失业率更低。2023年中国人均GDP为1.2万美元,城市化率为66%,16-24岁青年失业率为14.9%。

当前中国经济发展空间远大于当年的日本,而就业问题是当前中国宏观经济的首要问题。经济活动本质上是人们可商业计量的一切活动,宏观经济中的充分就业就是让人们都合法地活动起来,这是一切经济的源泉,在此基础上,尽可能地实现收入增长、价格稳定、产业升级等等。实现充分就业是当前中国宏观经济政策的首要逻辑。