下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

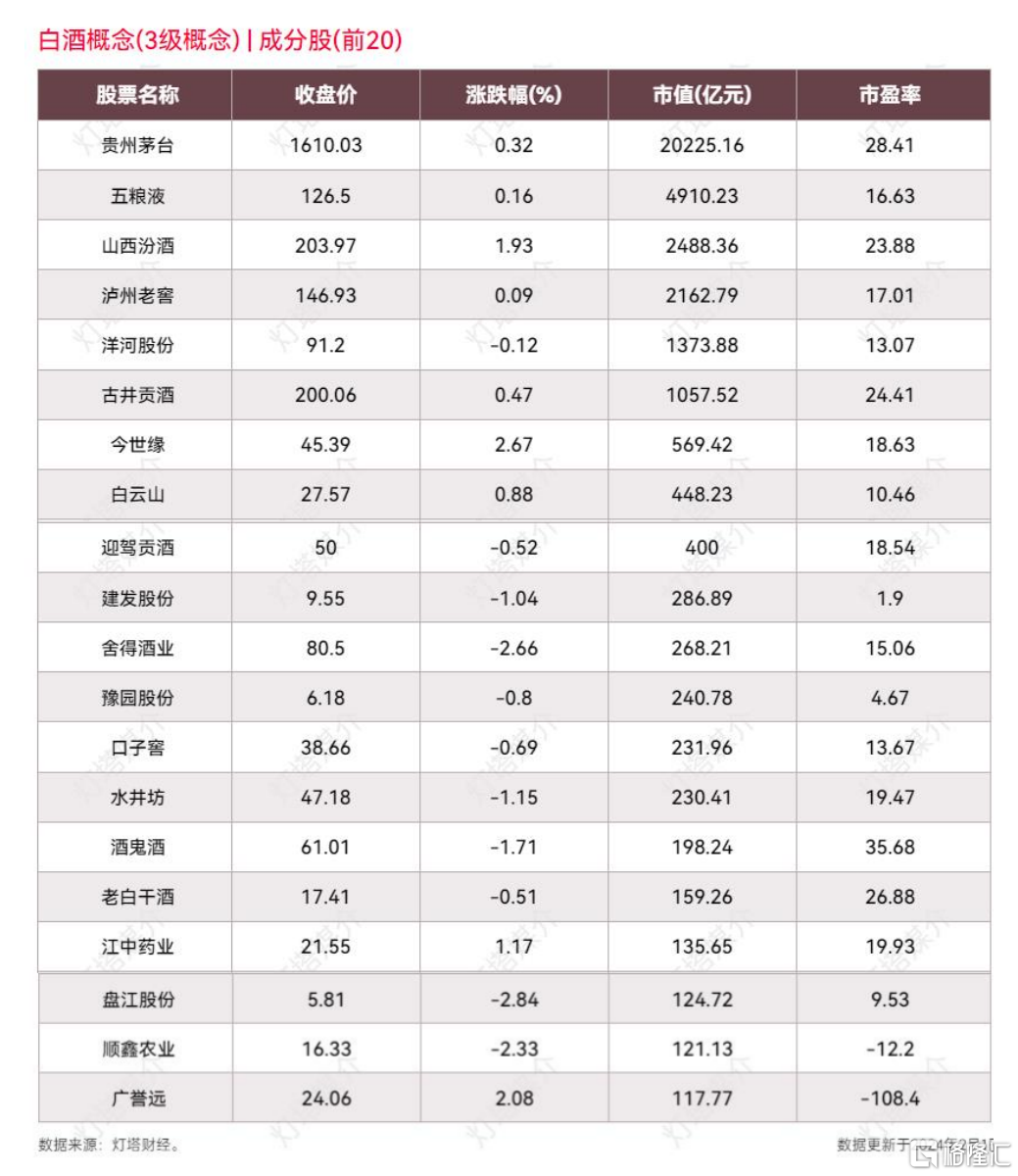

灯塔媒介2月2日讯,近期,随着2023年酒企业绩预告的披露,头部酒企的强势品牌效应和区域酒企的亏损局面形成了鲜明的对比。

总体而言,头部酒企依托品牌实力和渠道优势,实现了2023年业绩的“双位数”增长;而部分区域酒企的业绩则出现下滑或亏损。

在已公布业绩预告的18家酒企中,有9家企业的业绩呈现积极态势,其中,贵州茅台(600519)继续保持行业领军地位,营业收入和净利润均位居首位。

贵州茅台(600519)发布的2023年度生产经营情况显示,预估2023年营业总收入达到1495亿元,同比增长17.20%。净利润预计约为735亿元,同比增长约17.2%。茅台酒营业收入约为1258亿元,系列酒营业收入约为204亿元。

2023年度,公司生产茅台酒基酒约5.72万吨,系列酒基酒约4.29万吨。

在2022年年报中,贵州茅台曾提及,2023年的经营目标是营业总收入较上年度增长15%左右。依据当前披露的数据,茅台已成功达成当年的营收目标。

今世缘(603369)预测2023年营业总收入约为100.5亿元,较去年同期增长约27.41%。过去的几年里,该公司凭借其优质的产品和服务,以及创新的营销策略,取得了显著的成果。

水井坊(600779)预期2023年度相较于上年同期,归母净利润将增加约5296万元,同比增长约4%;营业收入将增加约2.80亿元,同比增长约6%。水井坊称,公司收入与利润均较上一年度呈增长态势,实现了年初设定的全年经营目标。

百润股份 (002568)在2023年的业绩表现卓越,该公司预测2023年归母净利润将在7.56亿元至8.60亿元之间,相较于去年同期呈现45%至65%的增长。

燕京啤酒(000729)预测,2023年归母净利润将在5.75亿元至6.85亿元之间,较去年同期增长63.22%至94.44%。

岩石股份(600696)发布的业绩预告表明,2023年度净利润预计在9000万元至1.35亿元之间,相较于去年同期,增幅可达141.65%至262.47%。

古越龙山(600059)预计2023年度实现归母净利润3.92亿元-4.15亿元,同比增加94.27%至105.57%。

中信尼雅(600084)预计2023年度实现归母净利润350万元至520万元,与上年同期相比,将实现扭亏为盈。

相较于头部酒企业绩的持续增长,非头部酒企的日子就不那么好过了。

在目前已公布业绩预告的上市酒企中,金种子酒(600199)、威龙股份(603779)、皇台酒业(000995)、兰州黄河(000929)、海南椰岛(600238)、顺鑫农业(000860)、*ST西发(000752)及*ST莫高(600543)预计出现业绩亏损。

金种子酒(600199)预计2023年净利润亏损达1200万元至2200万元。目前公司销售的产品仍以中低端为主,而新上市的高端产品馥合香系列尚处于品牌推广阶段,因此需要投入大量的市场费用以维护并拓展市场份额。

兰州黄河(000929)发布业绩预亏,2023年公司所在地区市场啤酒消费需求有所减少,相较于竞争对手,公司在市场规模、品牌效益等方面仍存在一定差距,从而导致本期主营业务业绩出现较大幅度亏损。

*ST西发(000752)预计业绩亏损,其主要原因在于公司控股子公司拉萨啤酒的大额应收款项收回,进而全额转回上期计提的坏账准备,从而影响了2023年净利润的变动。

*ST莫高(600543)面临亏损局面,2023年国内葡萄酒消费市场复苏缓慢,,降解新材料业务板块主要产品PBAT因行业复苏滞后、市场需求受限等原因,导致产品售价与成本倒挂,亏损局面尚未得到改善。

面对头部酒企的竞争压力,区域酒企需要在品牌建设、产品创新、渠道拓展、营销策略等方面下功夫,以实现破局。在消费升级的大背景下,只有不断创新,才能在激烈的市场竞争中立于不败之地。

(以上内容与灯塔媒介立场无关,相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。文章未经授权禁止转载/镜像,违者必究。转载等合作请私信。)