下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

突围,前进,从来不是一蹴而就的。

尤其是在行业持续下滑的2023年。

2023年,全国房地产开发投资约11.09万亿元,同比下降9.6%;

全国商品房销售面积约11.17亿平方米,同比下降8.5%,创2012年以来新低;

全国商品房销售额约11.66万亿元,同比下降6.5%,销售额创2016年以来新低。

2021年到2023年的3年间,地产总量从18万亿+,到13万亿+,再到11万亿+。

跌去的7万亿+,两个“创新低”,是整个中国房地产行业在剧烈出清的周期中最为惨烈的注脚。

很多人都在问,地产还有机会吗?地产股还有指望吗?哪类房企能成为主角?

其实,这些问题的核心只有一个,那就是:

在市场极度悲观的时刻,我们怎样才能找到一家好公司?

我曾说过,对于地产行业来说,自2020年开始,无论是行业趋势、企业发展态势,还是资本市场对地产股的估值逻辑,都发生了深刻的变化。

而今,这种变化带来的趋势已经非常明显。

一个基本确定的事实是,2024年行业大概率还会继续艰难。

但积极的信号是,头部公司的韧性和潜力已经被验证。

01被重塑的行业格局

尽管行业普遍艰难,但并非所有的房企都愁云惨雾。

在市场持续低迷的环境下,有一家企业却逆势成为了行业的第一。

它就是保利发展。

2023年,保利发展实现了全口径销售4222亿元,市场排名升至行业第一,是行业唯一一家过4000亿的房企。

保利的这个第一,比排名第二的万科多了近500亿,比排名第三的中海多了近1150亿,领先不止一个身位。

这种销售的领先优势,得益于保利在土地储备,核心城市,高端产品的全方位领先。

市占率提升的背后,核心城市的深耕和土地储备缺一不可。

据2023年中报数据,保利发展在38个核心城市的重点布局销售贡献了87%的销售额,同比提升了8个百分点;销售金额超过百亿的城市达到6个,累计销售金额达1123亿元,同比增长21%。其中,长三角地区的销售金额超过777亿元,粤港澳大湾区超过570亿元。

土地储备上,保利发展在核心38个城市的土地储备占比分别达到99%和95%,较去年同期提升了9个百分点和21个百分点。

产品布局上,保利发展率先提出行业将进入高质量发展的品质时代。保利认为,房地产企业的核心竞争力,不是产品本身,而是凝聚于产品上的需求洞察能力、适配需求研发能力和高标准品控生产能力。

在2023年,保利发展推出全新的人文社区理念及“天悦人和”产品品牌体系,将人文注入品质生活,在全国各地打造了一批又一批高端、高质、高品的人居标杆。比如保利在上海,有“悦字系”作品“保利海上瑧悦”,将东方哲思和文化融入当代生活美学,为城市中产树立新的居住品质标杆;也有“和字系”作品“保利和颂”,打造初到时尚、温馨、舒适的活力YOUNG住区,同样受到广大年轻人们的追捧。

目前看,保利这种领先的趋势大概率还会持续加强。

在保利的带领下,行业格局被彻底的重塑了。即地产行业进入了优质央国企、优质民营企业主导的时代。

不信的话,看下2021年-2023年房企销售TOP10的座次变化就知道了。

发现没有,在过去3年,即便行业全面下行的阶段,规模的争夺依旧是企业的兵家必争,只不过有资格上牌桌的玩家,每年都在变化,可见头部房企规模竞争的激烈。

为什么到了这个阶段,房企还是要强调规模?

原因很简单,在大开发时代,规模是壁垒;而在大运营管理时代,规模是形成壁垒的重要手段。

02即将到来的底部

比起头部企业的规模争夺,很多人更关心的问题是,行业到底什么时候才能见底?

实际上,这个问题目前没人能给精确的回答。

毕竟此轮地产行业的出清是经济周期和行业周期共振的结果,所以震荡和出清来得尤其猛烈,惨烈程度几乎超出所有人预期。

唯一可以确认的是,从2021年开始下行的地产行业已经走到了公司出清阶段。

首先,保利在其2022-2023年的白皮书中指出,未来5年,房地产市场规模仍然巨大,全国新房年销售额将保持在10万亿元以上,新房及二手房年销售额合计将超20万亿元。

2023年,行业的整体销售已经回落到11万亿的级别。

经济学家高善文在2023年12月底的一次公开演讲中指出,中国的房地产市场已经超调。他列举了日本和美国的两个数据:

1、日本城市化在上世纪90年代经历了长达十年的房地产泡沫破灭的过程。但是日本房地产投资占GDP长期维持在6.5%的水平,与中国东北地区的数据相近;

2、美国2004-2008年经历了快速的房地产泡沫化,在2014年以后,美国开始从经济危机中恢复。从2014年开始,美国房地产投资占GDP的比重也在7%左右。

而2022年,中国的房地产投资占比只有6.1%。

借助日本美国等成熟房地产市场的规模来看,目前10万亿+的新房销售大概率不会再低了。

其次,据不完全统计,过去2年地产前100强房企里发生暴雷的超40家,出险率接近50%,且绝大多数都是民营房企。

继行业出清和公司出清后,上市房企在资本市场的表现也大概率触底。

之所以有这样的判断,基于以下2点:

1、行业的盈利能力见底,头部企业也不例外。

对于多数优质地产龙头而言,2023年大概率会是近几年利润最差的一年。

据中房报的统计数据,截至2023年6月末,TOP50上市房企(根据上半年全口径销售额排名)营业收入共计2.046万亿元,同比增加2.52%;归属母公司净利润共计-964.78亿元,相比去年同期(亏损152.73亿元)盈利状况继续恶化。

1月19日,保利发展率先发布2023年业绩预告。数据显示,2023年保利发展营业总收入约3471.47亿元;归属于上市公司股东的净利润约120.36亿元。

保利的这120亿,除了结转项目毛利的下降之外,还有计提的影响。

要知道,2023年上半年,保利发展是仅有的3家净利润超过100亿元的房企之一,其余两家为华润置地和中海地产。

换句话说,这是在整个行业极其困难的情况下完成的利润指标。2、估值见底。

从PE看,经过经济周期+行业周期的冲击,当前地产板块PE处于极低水平。

A股的无数次经验告诉我们,市场情绪大面积悲观的时刻,一定会有一批优质公司被错误定价,这是情绪的错杀。

地产行业也不例外。经过泥沙俱下的猛烈出清,也导致了优质地产股超预期的下跌。

截至2023年最后一个交易日,千亿市值房企仅剩4家,分别为华润置地、中国海外发展、保利发展和万科。即便如保利这样的行业头部,其PE也只有大概不到5倍,明显超跌。

基于以上2点,地产行业大概率已经在筑底的路上。

但等到企稳回暖的时候,那些悲观时刻砸出来的大坑,是会剧烈修复的。

03被极度低估的巨头们

跟大多数的周期性行业一样,地产行业经过了这几年的猛烈出清,在不远的未来会进入到一个相对稳定的状态,行业格局和公司格局就将基本定型。

地产行业未来的行业格局,可以大致参考10年前的白色家电和5年前煤炭行业。

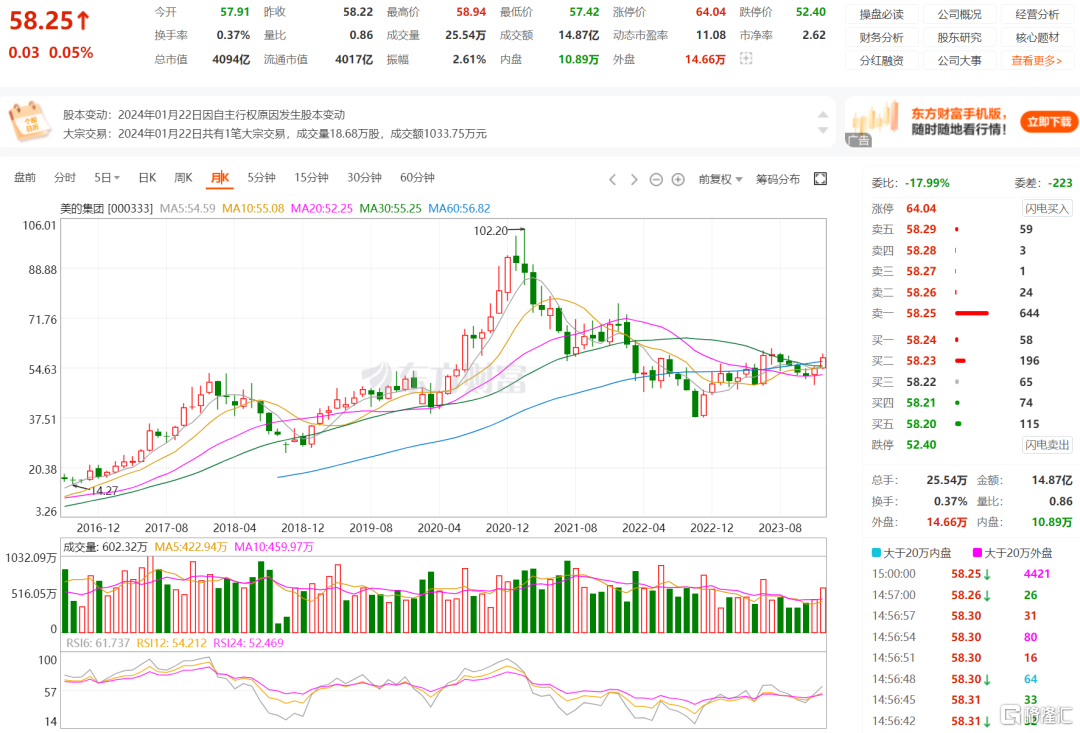

10年前,白色家电行业完成了出清,并诞生了美的、海尔、格力三大世界级的巨头,并逐步与后来者拉开差距,且市场也慷慨给予不小的溢价。2021年,美的集团的市值一度接近7000亿。

大约在5年前,煤炭行业也经历了一次猛烈的行业出清,此后,行业格局开始逐步稳定。

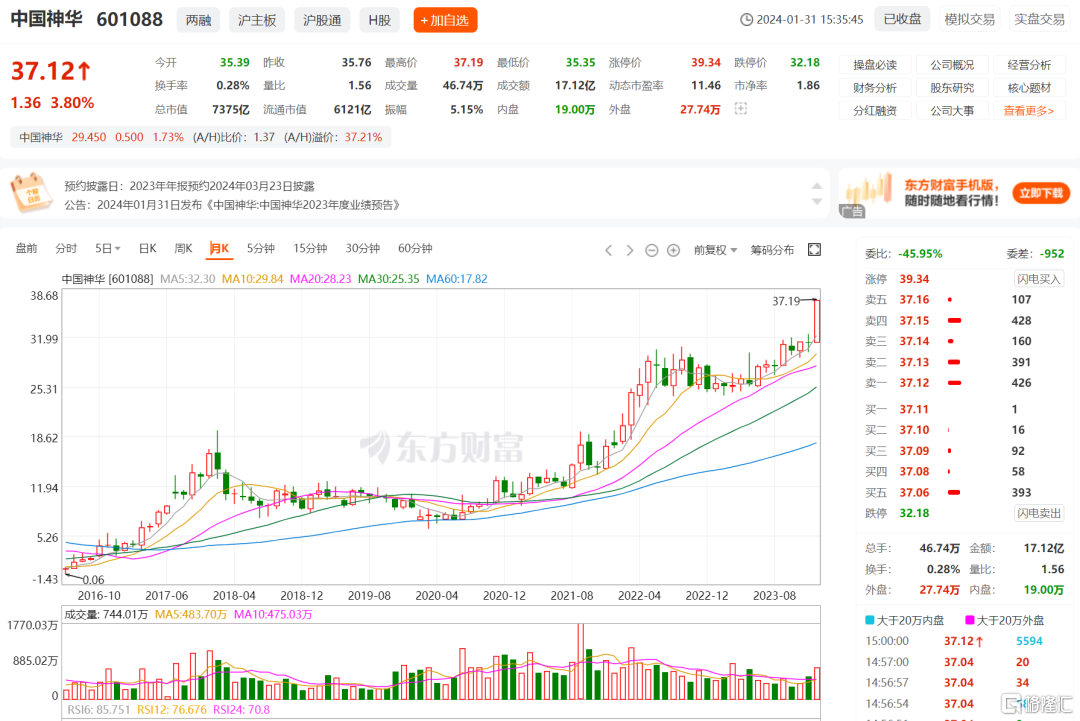

其中,以中国神华为代表的行业龙头连续三年股价大幅上涨,目前中国神华的市值已高达7375亿,一度超越新能源龙头宁德时代。

在不远的将来,地产行业也会如此。

而行业格局重塑,资本市场的估值体系也会重构。白电和煤炭,在经过行业猛烈的产能出清和企业出清以后,头部的企业享受的溢价,在高峰时一度接近30倍pe,而目前也接近12倍。

而地产行业的新格局,2023年也已经基本成型了:以保利、中海、华润为首的央企将大概率成为地产行业新的三巨头。

地产行业的估值体系重构,大概率也将从三巨头开始。

在过去的数十年中,地产行业的估值体系经历了两次变革,目前正在向第三次演进。

1.0,土地红利时代,龙头定价,是万科作为行业老大一骑绝尘的时代。

2.0,杠杆红利时代,杠杆为王、规模定价,代表性企业是高杠杆、高负债、高增长的融创、碧桂园。

而正在到来的3.0——管理红利时代。这个时代的典型特征是:1、强者恒强;2、龙头定价;3、规模、服务、运营缺一不可。这是以保利为首的龙头房企的时代。

还是以保利发展为例。具体来说有以下3点:

1、足够安全

在当下的市场,安全的生命线无非是两个指标,一个现金流,一个是负债。

2023年,保利在完成规模第一的同时,也高度重视企业的安全发展。

首先是提高资金回笼率。据保利三季报数据,2023年前三季度公司回笼率高达99%;经营现金流68亿,已经连续第六年为正。

其次是持续降低负债。2023年三季度末,保利发展的有息负债规模降低284亿至约3530亿。

提前筑起安全防线的企业,在下行阶段也能岿然不动甚至积极进取,这是时代趋势帮助投资者选出的宠儿。

2、足够弹性

保利发展同样是2023年为数不多的低迷市场里还能保持积极拿地的央企之一。

据统计,2023年保利发展的拓展权益地价1359亿,同比提升26%,保持较高增长势头。

以目前市场0.4-0.5的地货比简单估算,保利发展权益拓展货值约3000亿。

可以作为对比的,2023年的销售百强中,有接近一半的房企2023年没有拿地。

一个颠扑不破的真理是,机会是留给有准备的人。足够的土地储备意味着在未来长期的竞争中,保利依旧能有充足的子弹,也有充分的业绩弹性。

而随着强者恒强和尾部企业加速出清,行业集中度的提升也会让头部企业的利润率先将回归。

3、足够担当

2023年12月,保利发展在资本市场氛围最低迷的时候发布了回购、增持方案。

这是保利发展上市以来首次实施回购,保利集团2.5-5亿的增持规模也是历次规模之最。

公告次日,保利发展股价上涨7.60%,位居龙头房企第一,24亿单日成交额是第二名万科12亿的2倍,并拉动地产板块上涨3.09%。

不仅如此。2024年1月19日晚间,保利发展公告了《2023-2025年股东回报规划》,未来三年的分红比例直接跃升至40%,其中,2024-25年分红率直接翻倍。

根据公司业绩公告的数据简单估算,公司至少实打实的拿出超过60亿元进行分红和回购。

今年资本市场高股息公司的投资价值在不断提高,以目前9元左右股价估算,此时买入保利发展可获得超5%的股息率。

总的来说,在分化加剧、集中度提升的下半场,只有保持克制、把握时机,回归客户,回归价值创造与运营提升、不断升级产品及服务,才能在不断变化的市场和政策环境下,保证公司长期、可持续发展。

04总结

电视剧《漫长的季节》中,范伟迷惘地说,这个季节怎么这么长呢,像过了一个辈子似的。

地产行业漫长的季节,也还未到尾声。我们期待的那个光明未来,或许不会很快就会来临。

但在那之前,已经有人为此做好了充足的准备。

对普通人来说,不管是购房者,还是投资者,做好扎实的基本面研究和行业的趋势判断,剩下的,交给时间即可。