下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新能源前瞻(ID:xinnengyuanqianzhan)原创

新能源前瞻(ID:xinnengyuanqianzhan)原创

文 丨 沈十六

编 丨 和 畅

锂电池行业的淘汰赛在2023年全面打响。

中国汽车动力电池产业创新联盟最新数据显示,2023年1-12月,我国新能源汽车市场共计52家动力电池企业实现装车配套,较去年同期减少5家,淘汰率接近10%。

另一方面,排名前十的动力电池企业装车量达到375.3GWh,占总装车量的96.8%。相比较2022年的95%、2021年的93.5%和2020年的91.8%,动力电池企业逐年上演强者愈强的戏码。

排名靠后的动力电池企业举步维艰。

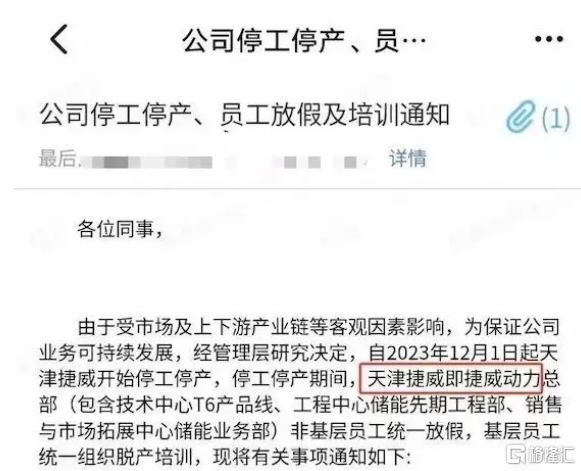

复星系旗下锂电池工厂捷威动力显然就是其中之一。2023年1-10月,捷威动力的装车量仅为0.88GWh,排名13。现在,公司已经停工停产两个月了。

来源/微博 新能源前瞻截图

捷威动力于2009年成立,注册资本12.18亿元,是一家15年的元老级锂电池企业。曾经也豪情万丈,“5年内成为动力电池行业的前3名”“10年内跻身世界前3”“2022年申报A股IPO,2023年争取上市”,终究“出师未捷身先死”。

显然,在动力电池行业,不如捷威动力的电池厂家还有很多。它们也正面临重重难题,甚至生死考验,这个寒冬究竟如何度过?

01

电池小厂一年不如一年

经过了2023年煎熬的锂电池厂商负责人,一定会怀念2022年,尤其是锂电池的“小厂”。

在捷威动力工作十余年的基层员工吴肃军曾向媒体表示,公司2022年还有一些订单,但是量都不大。主要是一些小模组,而不是成品。2023年更是没有订单,厂里只能做一些电池返修的工作,每个月大约返修200套。

与辉煌时期的2400余名员工相比,捷威动力在停产前总部只剩下400人左右,停产后又走了200人。而2022年年报显示,捷威动力2022年社保参保人员为882人,不到一年的时间里,锐减了七成多。

一条条关停的生产线记录着锂电池行业的残酷。第十届G20—锂电峰会深圳公报披露,2023年以来,国内动力电池平均产能利用率不足60%,储能电池产能利用率不足55%。

图/捷威动力电心车间

来源/捷威动力官方网站 新能源前瞻截图

事实上,陷入停产危机的,除了捷威动力等动力电池企业,还有锂电池四大材料(正极材料、负极材料、隔膜和电解液)企业。

产能利用率方面,多家企业披露,2023年负极行业整体产能利用率显著降低。即便如龙头企业尚太科技也在2023年一季度宣布停产。

2023年3月27日晚间,尚太科技宣布里城道基地停产。据悉,里城道基地于2008年开始建设,是尚太科技最早的生产基地,也是公司的创业起始地和发源地,年产能过万吨。

“整个负极材料行业供需已经反转,面临产能过剩的局面。”尚太科技在公告中明确表示。

磷酸铁锂正极厂商在开工率上的表现也较为萎靡。市场数据显示,2023年11月,厂商平均开工率不及50%,12月至今已加速下降至20%左右。磷酸铁锂正极材料的产量创下了自2023年6月以来的新低。

02

破解产能过剩

“过剩”成了锂电池行业2023年的标签。

捷威动力的技术开发岗安先生就表示,公司不断投入建厂,最终导致产能过剩。

捷威动力到底生产了多少锂电池?根据企业官网信息,捷威动力同时拥有盐城、长兴两大生产基地,有效产能达到10GWh。捷威动力CEO闾陈立2022年时曾对外宣布,公司计划2025年达到100GWh的动力电池生产能力。

来源/捷威动力官方网站 新能源前瞻截图

长安汽车董事长朱华荣曾预计,到2025年中国需求的动力电池在1000GWh,而行业的产能已经达到4800GWh,过剩程度可想而知。

锂电四大材料也都有不同程度的过剩。有机构预测,2025年全球电解液产能规划超需求多达340万吨。

锂电池厂以及背后的四大材料企业延缓产能投放进度、采取低库存采购政策,也是自救的一种手段。

宁德时代2023年半年报显示,其存货仅为489.1亿元,较2022年年底减少了277.6亿元库存。“行业老三”的中创新航小幅清库,库存从2022年年底的118.2亿元减少至100亿元,降低了18.2%。

锂电上中游的企业,均被产能“博弈论”绑架,倒逼低库存。

开源证券金益腾表示,随着下游电池厂排产节奏下降、中游锂电材料因产能过剩持续跌价,电池厂亦采取较低的原材料库存采购策略,倒逼中游锂电材料企业降低开工、维持低库存、延缓新增产能投放等。

低库存,是以降价为前提换来的。行业研究机构鑫椤锂电数据显示,2024年1月24日,方形磷酸铁锂动力、储能电芯均价分别为0.38元/Wh、0.43元/Wh,较2023年初0.9元/Wh左右的价格跌幅超过50%,价格已经来到历史最低点。

降价之严重,可见一斑。据高工锂电统计,相比较2022年,隔膜上市公司在2023年第三季度的毛利率下降约40%,电解液领域下降约25%,负极领域下降约20%,三元正极下降约9%,铁锂正极下降约5%。

03

动力电池的2024:更激烈的拼杀

“锂电领域经历了需求、产能依次快速增长后,目前面临产能过剩挑战。预计2024年供需将进一步恶化,2025年有望缓和。”华泰证券指出。

谁能穿过供需关系失衡的2024年?

显然,停产的捷威动力已被排除在外,或许还会出现在中国汽车动力电池产业创新联盟新一年的“淘汰动力电池企业”之列。

相较于裁员停产的电池小厂,“大厂”的日子过得比较滋润。此前,公众号“宜宾招聘”频繁发布四川时代新能源科技公司的招聘信息,招聘岗位包含电气工程师、项目质量管理工程师、SQA工程师、工艺工程师、电芯工艺工程师、高级税务专员、接待司机等。

新能源前瞻从两位宁德时代的劳务中介公司人员处获悉,目前宁德时代宜宾工厂依旧有工程师需求。“网络安全和工艺方向的招聘计划,是一批一批招,后面还有新名额。”

这也印证了宁德时代的观点,“优质产能一直是稀缺的,不同锂电企业的产能有明显不同,差异主要源自企业的技术创新、制造能力、管理水平等方面。”

事实上,大厂间的优质产能拼杀更为激烈。

宁德时代在2022年推出1000公里超长续航的麒麟电池后,在2023年8月又推出了神行超充电池,是全球首个在磷酸铁锂做到4C超充的电池,能量密度达到170Wh/kg,续航700公里以上。

来源/宁德时代微信公众号 新能源前瞻截图

而在2024年,搭载宁德时代神行超充电池的车型就会量产交付了。

作为应对之策,比亚迪第二代刀片电池会在2024年发布。其能量密度有望达到180Wh/kg,续航同样超过700公里,甚至达1000公里。

当然,在2023年尾崭露头角的半固态电池或许也会在2024年继续扩大声量。高能量密度、更好的热稳定性和续航将是其杀手锏。但相比较磷酸铁锂电池,价格是其最大的短板。

和半固态电池同步亮相的还有极氪跨界自研的金砖电池。据悉,金砖电池体积利用率达83.7%,是目前全球体积利用率最高的动力电池。在10%-80%快充区间内,它可实现充电15分钟续航增加500km以上。

值得一提的是,金砖电池已量产,且搭载在极氪007新车型上。

毫无疑问,2024年的动力电池江湖明星产品荟萃、阵容庞大。谁能笑到最后,新能源前瞻也将持续关注。

参考资料:

《中创新航王小强:没有电池产能过剩,就没有优胜劣汰》,来源:36氪;

《突然停工停产!知名企业工厂一年没订单,赔偿金要分期付》,来源:凤凰网。

*题图来源于视觉中国。

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。