下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

光伏行业从杀估值到杀业绩的切换,已经开始从四季度的业绩中现出端倪。

2020-2021年光伏板块曾是涨幅最多的黄金赛道,先后诞生了隆基绿能、阳光电源等赛道龙头。

整个行业在增速较高的时期又以十分夸张的速度急剧扩张,拥挤的赛道预示着竞争格局面临恶化的挑战,最终戳破了泡沫,从2022至今,一直处在消化高估值和产能出清的双重阵痛里,光是杀估值已经让投资者感到绝望。

去年,产业链价格的大幅下滑是杀业绩的导火索,另外在光伏电池技术加速迭代的趋势下,大量旧产能还面临着淘汰的命运,从财务角度上加重了企业的减值负担。

据报道,2023年度,国内硅料、硅片、电池片和组件端价格的跌幅分别为:

66.91%(单晶致密料)、48.66%(M10硅片)、38.37%(G12硅片)、55.00%(P型182电池片)、53.75%(P型210电池片)、48.01%(P型182单晶组件)、46.45%(P型210单晶组件)。

主链上,从2022年末开始,上游的硅料价格大幅下滑,然而给中下游预期的盈利修复空间仅仅只维持了一两个季度,便随着降价抢单迅速抹平。

硅料产能的大量释放是行业需求承接不住的,据东吴证券分析,目前的硅料产能可满足的组件供给量大概为535GW,是去年光伏全年新增装机的两倍不止。

国内组件的中标价格从年初的1.8元/w直接跌穿到1元/W以下,据称已经跌破成本线。

供需差距如此之大,说明行业内很多企业明显都是在抢着订单做,抢不到只好暂停部份产能,下半年以来,行业平均开工率仅仅只有五成左右,稍微好一点的头部企业维持在70%-80%。

龙头业绩四季度都受到了不小的影响,更毋论二三线的小厂。行业底部的确认,只能等到产能逐渐出清,该亏的亏完了,需求再重新推着价格往上走。

如果大幅扩招是行业扩张的鲜明标志,那么减产、裁员便是行业收缩应有的迹象。

去年年末,光伏大裁员和减产的小道消息在行业里散播开来,有网传隆基绿能计划裁撤1万人,爱旭股份被传要减产30%。

市场对业绩下滑已经做好了心理准备,这在2022年一体化产能+跨界光伏大扩张的时候甚至已经能够预判得到,而真正关心的,是在资本退出,IPO放缓的前提下,如今产能出清的速度是否正在加快,又何时能够稳定下来。

还记得光伏在去年年末的一段“回光返照”,由多只龙头公司涨停带动,但仅仅持续不到一个星期又急转直下。

行情创造了基本面。就是当一些资金行为造成某个板块大幅波动,似乎要挣脱此前一直下跌的趋势时,行业内总能找到基本面的逻辑。

当时就拿着价格底来做文章,组价价格已经接近底部,继续大幅度下跌的可能性越来越小。其次海外由于航运危机或拖累光伏出口产品正常的到货速度,有助于欧洲国家去库的进一步加快。

但市场对基本面修复并没有持续的信心,造成近期行情陡转的主要因素来自两方面:

一个是业内公司公布的年度业绩预告中,有不少隐含着四季度业绩下滑的信息,包括各环节上的龙头公司,导致前两周积累起来的涨幅迅速交出。

面对硅片价格的大幅下跌,连中环这样的龙头企业也难以幸免。另一家硅片企业—双良节能四季度环比下滑82%-90%。

稀缺性较高的环节,比如硅片上游的石英坩埚在去年前三季度仍然具备出色的提价能力,龙头公司—欧晶科技生产的大尺寸石英坩埚用于满足下游大硅片需求,并且竞争格局较下游更稳定,但单季受下游开工率降低的影响,环比同样不如三季度。

就连今年靠N型TOPCon重夺组件王座的晶科能源,公司的年度业绩在四季度同样看到了一定影响,与前三季度近300%的利润增速相比,第四季度业绩明显下滑,环比降幅超过50%。

晶科四季度的利润下滑并不是意外,也符合着四季度光伏企业为了抢单大动干戈的现状。

随着TOPCon产能大量释放,地面电站招标中加大了N型的采用,竞争愈加激烈,N型组件对P型的溢价才会逐渐缩小。

新技术的红利期被疯狂的产能挤压得非常短暂,好比为了不被淹没,大家都争着抢着爬上救生筏,排队人的越来越多,失了秩序,最后甚至有可能一起翻船。

四季度是国内传统装机旺季,国家能源局公布的装机数据显示,12月光伏新增装机达到了51.87GW,使得2023全年新增光伏装机达到了216.88GW,同比增长148.12%。

回顾去年中国光伏行业协会的预测,2023全年国内光伏新增装机或将达到160~180GW。

这30GW的预测偏误可不是一个小数目,说明产业链价格跌幅,以及终端装机的需求都是大幅超出预计的。

在许多券商的年终总结里,把对24年的装机谨慎地定在205GW-210GW这个区间,与去年的真实数据相比不但没有增长,甚至可能被提前透支了需求。

许多地方的装机奔着kpi突飞猛进,但消纳不充分的问题也暴露了出来,导致一些项目不得不暂缓备案、提前中止,不予并网。

这意味着如果过剩的落后产能如果不能加速退出,今年供需端的改善还有很长的路要走。

处理过剩产能的另一种方式就是从内销转为出口。

近几年面对进口国家对光伏产品的政策变化时,许多一体化组件厂商在北美、东南亚等地陆续建立起供应链体系,其他厂商出海的动作也在加快。

例如N型电池片龙头——钧达股份寻求赴港募资上市,目的很明确,就是计划到海外布局电池产能,扩大TOPCon的销售范围。

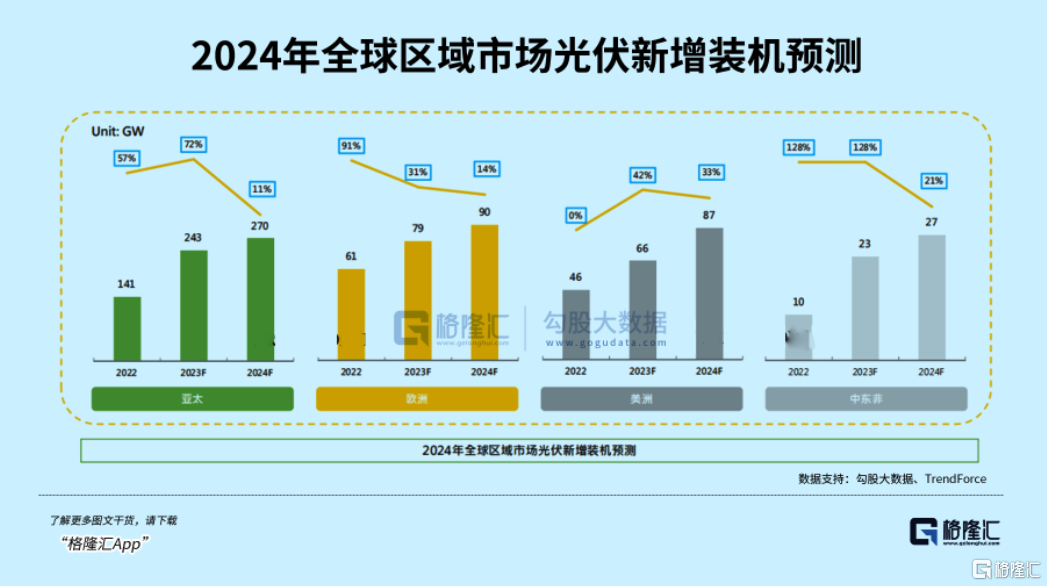

相比起今年国内已经开始饱和的光伏市场,北美、中东、非洲的光伏市场还有很大的开发空间。

引起市场下跌的另一原因,与对光伏出海的预期有关,内销转出口的前景并不那么明朗。

近期12月的光伏产品出口数据环比上月都出现了一定程度的下降,根据海关数据:

中国直径>15.24cm的单晶硅切片出口金额为3.21亿美元,环比上月减少16.05%,同比去年减少28.89%;

电池片出口量为4.17亿个,环比上月减少2.04%,同比去年增加3.71%;

组件出口量为0.32亿个,环比上月减少4.63%,同比去年增加24.75%;出口金额环比上月减少8.58%,同比去年减少20.11%。

12月中国逆变器出口量为351.44万个,环比上月减少7.58%,同比去年减少38.13%,出口金额同比减少39.98%。

另一方面,海外多个地区的进口政策对于中国光伏产品的支持力度未来可能会持续收紧。特朗普为吸引选票将变本加厉增加商品关税的论调一出,给市场吓一激灵。

取消补贴,或者加征重税,目的都是保护自家企业,将光伏制造业更多的本土化。

去年12月巴西就正式取消了对组件12%的进口税收补贴,理由是该国家也生产类似的产品,同时还撤销了300多项太阳能组件临时减税措施,并在60天内生效。

而且,巴西绝大部份组件都是从中国进口的。去年1-10月,我国对巴西出口光伏组件31.64亿美元,位列光伏组件出口前十国的第二位。

如果按照22年我国对巴西出口光伏产品合计48亿美元,以及逆变器8亿美元来算,关税将给我国企业增加约7亿美元的成本,这就有可能对明年初整体拉货动能产生影响。

此前之所以减少关税,是在巴西货币持续贬值会推高进口组件的成本,但进口产品价格要远低于来自本土制造商们的产品价格,对于他们的业务而言无疑会受到巨大的冲击。

不仅在巴西,受价格竞争破坏影响的海外光伏制造商开始逐渐示弱,有的已经开始裁员,甚至破产。去年10月, 中环旗下的Maxeon solar就曾经宣布将在全球范围内裁员15%。

今年,根据集邦咨询预计,全球新增装机将达到474GW,同比增长16%,增速回归理性。全球市场需求能否推动产业链价格的修正,还是个未知数。

不过,虽然目前市场信心较弱,光伏板块无论是估值还是市场位置,继续向下大幅调整的可能性已经不大,在实际供需重新趋于平衡之前,对于有成本优势的优质企业,此时的杀业绩可能意味着最后一波调整。