下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,A股行情再度被引爆。上证指数大涨3%,3日累计上涨5.4%。深成指和创业板指分别上涨2%、1.45%。全市场4885家上涨,成交放量至8915亿元,市场情绪大为改善。

中字头为首的央国企是行情发动的主力军,概念整体上涨5.78%,22家公司涨停。其中,1.5万亿市值的中国石油强势涨停,尤为罕见。此外,中国石化大涨7.9%,中国海油大涨5.7%,中国联通涨停,中国电信大涨7%。

此外,央企中的国有大行也涨得不错。其中,农业银行涨1.33%,创下历史新高。工商、建设、中行均录得不小涨幅,正在逼近历史新高的路上。这些大块头在过去很多年被人看不起,瞧不起。然而,从2022年11月至今,工农中建分别累计上涨29%、47%、46%、34%,远远跑赢大盘以及多数蓝筹白马股。

中特估在2023年上半年一度成为市场主线。后来在大盘持续下跌之下也进行了较为明显的补跌。现在,铁树又开新花,中特估行情还值得期待吗?

01

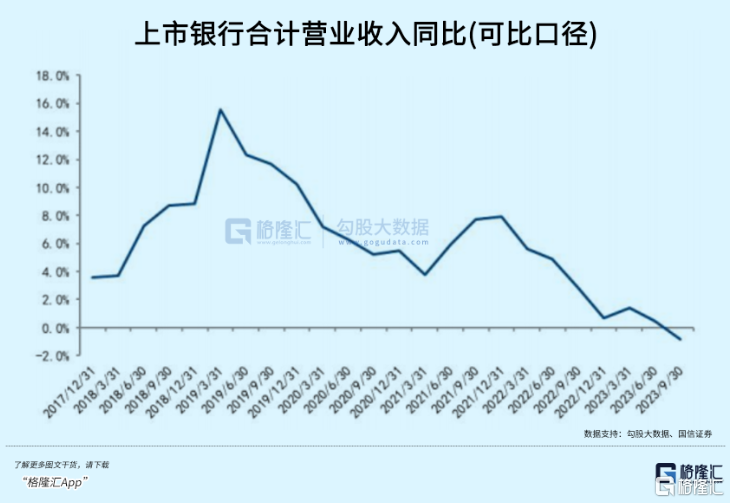

2023年前三季度,42家上市银行合计营收同比下降0.8%,是多年来首次出现负增长。归母净利润同比增长2.6%,较疫情前以及2021年、2022年同期也降速不少。

拖累银行业业绩表现的主要有以下两个因素:

第一,伴随宏观经济增速下移,生息资产规模增速下滑。

第二,多轮降息后,银行净息差下降明显,来到1.7%的水平,低于市场利率定价自律机制设定的1.8%的警戒线,也只有同期美国商业银行净息差的50%左右。这比2015年2.5%的净息差下降了整整有0.8个百分点。

整体营收承压背景下,银行通过调节资产减值释放拨备来反哺利润增长。这也是利润增速整体强于营收的重要因素。

具体到4大国行来看,去年前三季度,营收唯有中行保持7%的增长,其余三家都出现负增长。利润表现方面,农行最强,同比达到4.97%。时间拉长看,最近5年,工行中建营收复合增速为3.07%、3.91%、5.76%、4.15%,利润复合增速为2.9%、4.84%、3.35%、4.5%。

再看资产质量。三季度上市银行不良率为1.27%,较前一个季度小幅下行,较2016年末大幅改善38BP。其中,工农中建不良率分别为1.36%、1.35%、1.27%、1.37%,较2016年下滑26BP、102BP、19BP、15BP。可见,农行资产质量改善在大行中最为明显,且也要远远好于行业平均水平。

再看坏账拨备率。最新上市公司整体拨备覆盖率为246%,较2016年整体抬升了80BP左右,但最近2年整体保持稳定,没有继续大幅上升了。其中,工农中建分别为216%、304%、195%、243%,较2016年增长79.5%、130.7%、32.4%、92.95%。其中,农行绝对值以及改善值亦是表现最好的。

整体来看,银行业基本面在下行,估值也整体下移了不少。其4大国有行保持低速增长,但资产质量改善不小,尤其是农业银行经营表现更加突出。这亦是本轮大行上涨中涨幅更大的核心原因。

由于银行业业绩增速持续下行,市场给予的估值水平持续整体下移。最近10年,只有2013年、2015年、2018年少部分月份出现过银行整体1倍以上PB的情况。

从2018年2月开始,银行业PB从1.24倍一路下滑,到2022年11月滑落至0.5倍以下。后略微回升,现在整体PB也仅仅只有0.54倍。

工农中建股价从2022年11月以来持续回升,主要逻辑源于单方面的估值修复,其实业绩基本面整体没有什么起色,相反越往后走,业绩增速还会往下掉。

02

1月24日,中特估概念指数大涨2.88%,今日再度飙涨3.88%。其导火索源于国务院国资委的一则消息:将把市值管理成效纳入对中央企业负责人的考核,引导中央企业负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

这表明监管层希望央企一把手能够真真切切做大做强业绩,并关注市场变化,维护市值表现。

维护市值管理上,长江电力可谓是央企中的典型代表。

一方面,长江电力做大做强主业,业绩保持持续增长。此外,还通过投资水电上下游企业,获取长期投资回报,与主业形成共振。另一方面,持续通过回购、加大分红等方式维持市值长期向好。

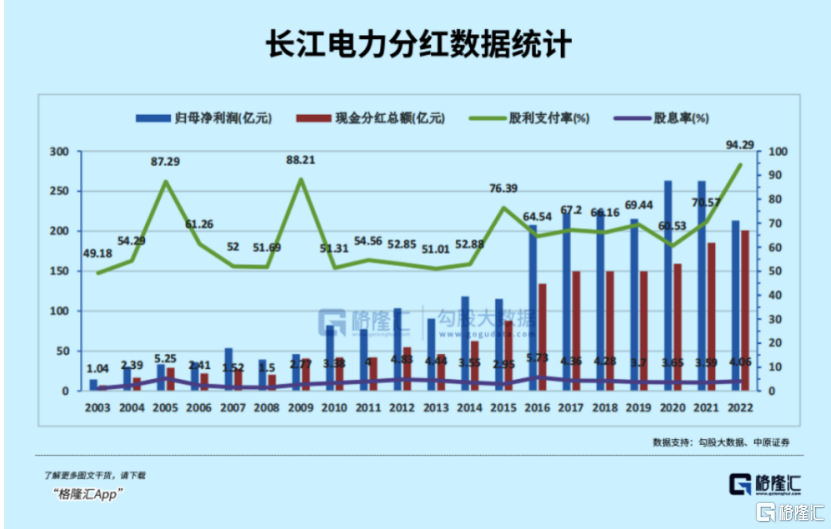

2003年上市至今,长电累计分红1628亿元。按照此前章程规定,2021-2025年现金分红比例不低于70%。但长电选择超市场预期分红。在2022年分红200亿元,分红比例飙升至94%以上,股息率达到4%,创下分红金额、分红比例的历史新高。

有样板,又有监管层考核方式的调整。那么接下来,央企们分红会更加慷慨。

据中证指数数据显示,央企与地方国企2022年分红总额合计为1.09万亿元,占全市场总分红近2/3。超过50%的央企上市公司连续5年分红,20%的央企上市公司连续3年红利增长。

若央企考核指标调整落地后,原来不分红的会选择分红,已经分红的可能会加大分红。这些对于央企中小股东都是实实在在的好处。

其实,引导央国企估值回归的政策已经是一波接着一波。

早在2022年11月,证监会易会满首次提出建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。紧接着,上交所制定完成新一轮《推动提高沪市上市公司质量三年行动计划》和《中央企业综合服务三年行动计划》。

后来在2023年3月,国资委又出手,将央企考核指标调整为“一利五率”。其中,将将净资产收益率ROE替换净利润,将营业现金比率替换营业收入利润率。

两个考核指标的转变,将使央企盈利能力以及成长性有望持续得以加强。这亦是引发去年上半年“中特估”行情的重要逻辑。

为什么监管层要提出“中特估”?李迅雷认为,这背后逻辑是中国经济高质量转型,这就要求国有资产投资回报率的提升。

如果能够让300多万亿元的国有企业总资产的回报率提高1个百分点,那么就将产生3万多亿元的收益增加,这在很大程度上可以弥补政府土地出让收入消减带来的缺口。

综合来看,不管是证监会,还是国资委,不断出台中特估相关方面的政策,意图非常明显,即引导市场加大对于国企央企的关注,引导资金推升估值回归。

从政策的密度来看,中特估行情应该不会是短期的。就像工农中建、移动联通电信、三桶油整体已经持续反弹了1年多时间了。

03

国企央企标的在A股市场非常多,光央企就高达495家。中特估行情继续演绎,也不是每一家都具备上涨持续性,还要看行业商业模式、业绩成长性、估值水平等等。

当前,中字头暴涨拉动大盘股指大幅上涨,有利于大幅缓解此前过度悲观的市场情绪,前期负面螺旋式下跌的警报已经解除。加上大盘估值来到了多年较为低估的水平上,对于短期行情可以相对乐观一些。

但中期怎么走,还是要取决于房地产、地方债等问题的化解力度和程度。因为这将是市场中长期信心回归的重要源泉。(全文完)