下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月23日,光伏、储能概念股震荡反弹,截至发稿意华股份、宏盛华源、西典新能、欧晶科技涨停,新洁能、钧达股份、阳光电源、通灵股份等涨超6%。

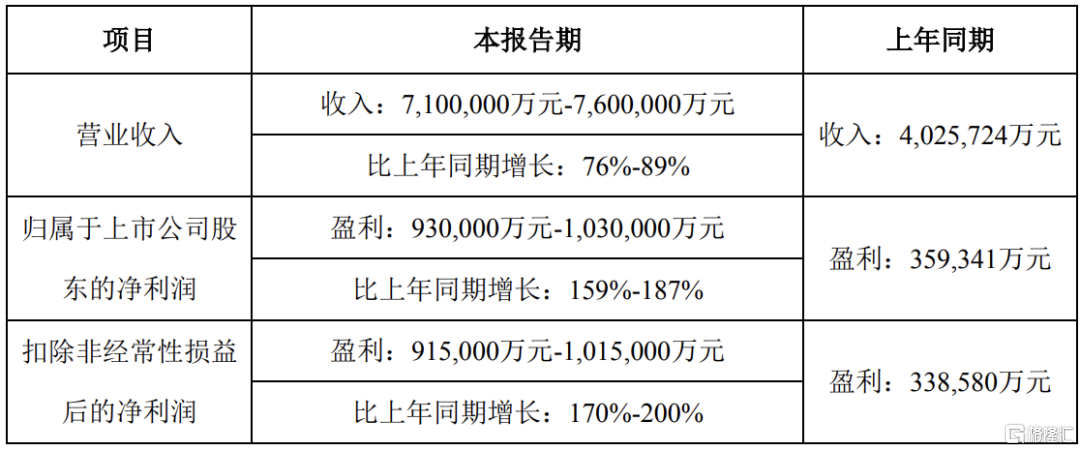

消息面上,阳光电源拿出了一份惊人的业绩,营收净利润再次大增,而且增长幅度也较往年扩大。2023年预计实现营收710~760亿元,同比增长76%~89%,净利润预计盈利93~103亿元,同比增长159%~187%。

阳光电源逆势狂飙!

相较于隆基绿能、通威股份业绩增速开始放缓,阳光电源依旧保持着较高的业绩增速。

1月22日晚,超千亿市值的阳光电源发布业绩预告,预计2023年实现营业收入710亿元至760亿元,同比增长76%至89%;实现归属于上市公司股东的净利润93亿元至103亿元,同比增长159%至187%。

在东财股吧,不少投资者直呼业绩大超预期。事实也确实如此,如果以中值计算,则2023年营收大约735亿元,净利润98亿元,同比2022年增加82%、173%左右。毫无疑问,阳光电源营收和利润也双双创下历史新高。

阳光电源称,报告期内,全球新能源市场保持快速增长,公司加强创新和变革,在市场和研发上纵深发力,持续推进产品和服务全覆盖战略,发力数字化赋能,强化精益化运营,光伏逆变器、储能系统、新能源投资开发等核心业务实现高速增长,品牌势能进一步提升,行业领先地位进一步巩固。

同时,受益于上半年外币汇率升值、海运费下降等因素,报告期内,公司归属于上市公司股东的净利润大幅增长。

2023年可以说对整个光伏板块比较艰难,多家细分行业龙头利润下降,股价大跌,遭遇“戴维斯双杀”。主营业务为光伏逆变器、风电变流器、储能系统、水面光伏系统的阳光电源,业绩未受到影响,逆势大增,体现其抗周期强的特点。

分析认为,光伏产业中很多公司业绩其实都还行,但股价却持续下跌,主要还是预期在作怪,今年若是需求依然强劲,存在一定的修复预期。

二级市场来看,根据统计显示,过去两年里,隆基绿能股价跌幅超过了65%,市值蒸发超过了3900亿元;阳光电源距离最高位跌幅超过了50%,市值蒸发超过了1300亿元;而通威股份跌幅也超过了60%,市值也蒸发超过了1700亿……

截至1月23日早盘收市,阳光电源市盈率不到16倍,最新总市值1380亿元,在光伏行业中仅次于组件一哥隆基绿能(1685亿元),高于多晶硅老大通威股份(1191亿元)。

光伏新增装机爆发

据国家能源局此前发布的2023年1-11月份全国电力工业统计数据显示,去年前11个月光伏累计新增装机达到163.88GW。其中,11月光伏新增装机21.32GW。

根据机构最新预测,2023年全年光伏新增装机容量破200GW,达到约216GW,该数据已经接近2019年到2022年4年的新增装机总和。其中,去年集中式光伏新增装机容量首破100GW,达到119GW左右;分布式光伏新增装机容量同样创下历史新高,达到约96GW。

在全球市场方面,受组件价格下行刺激需求加速释放影响,多家机构预计2023年全球光伏新增装机量预计超过350GW。

根据集邦咨询预测,预计2024年全球光伏新增装机474GW,同比增长16%。从区域结构来看,欧洲各国在23年大幅上调其远期光伏装机目标,并推行多项利好政策,2024年欧洲新增装机将达90GW,有望长期保持稳步增长,增速为14%;美洲整体新增装机有望达87GW,同比增长33%,主要增量仍为美国;中东非市场方面,沙特、南非以及阿联酋三国装机需求将带动该地区整体保持较高增速,2024年新增装机将达28GW,增速有望达到21%。