下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2023年四季度,公募REITs业绩延续分化,板块间的修复节奏仍受到经济周期等因素的持续影响。基于公募REITs 2023年各季度报告观察市场的预期差,建议投资者可择时布局抗周期特征明显的资产,例如保障房、生态环保和能源。同时,积极关注价格出现超跌、现金分派率合适、同时经营仍有一定保障的资产,包括部分高速公路、仓储物流、工业厂房、以及部分二线产业园。

公募REITs四季报成色几何?公募REITs 2023年四季报业绩延续分化,板块间的修复节奏仍受到经济周期等因素的持续影响。具体来看:

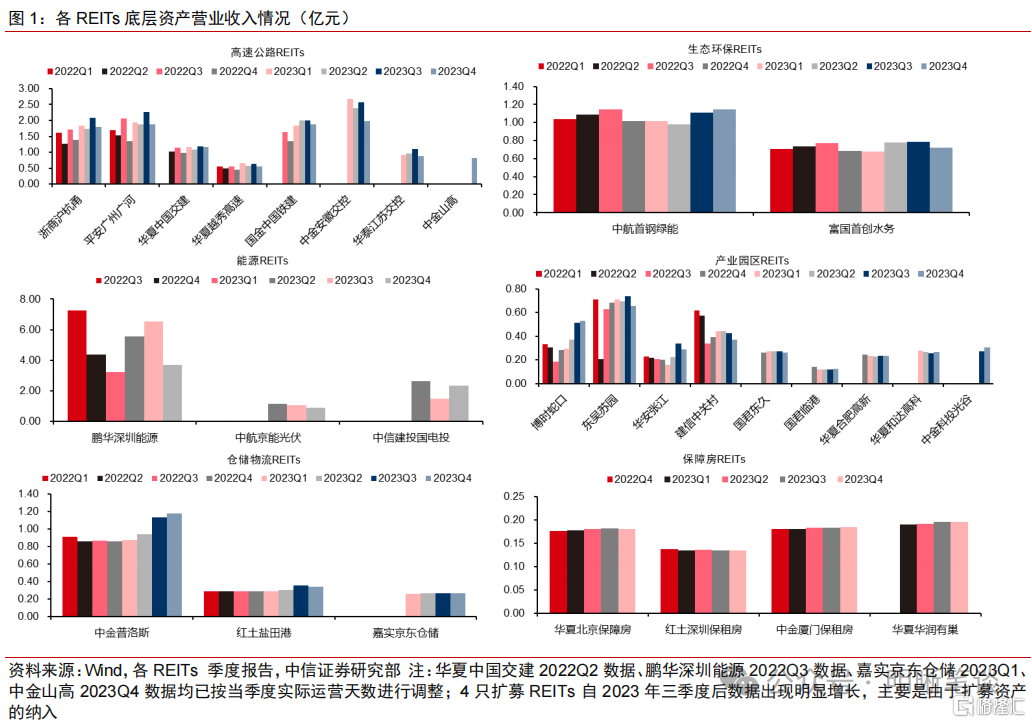

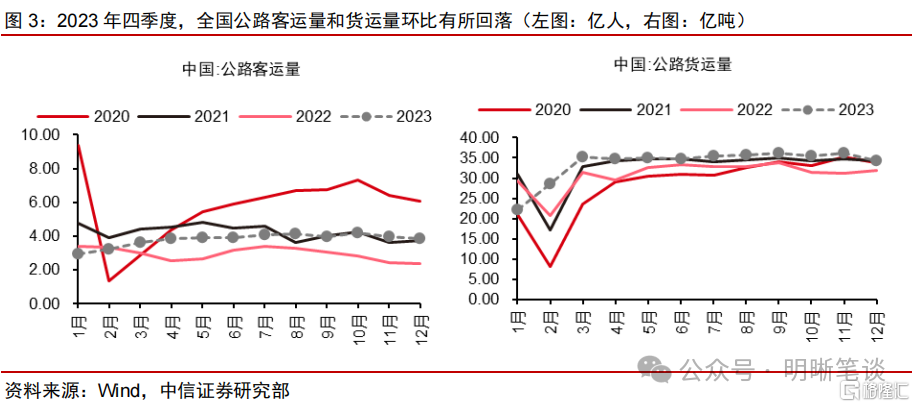

1.高速公路REITs——2023年四季度,底层高速公路资产的车流量季节性回落导致当季通行费环比下降,全年维度大部分高速公路REITs业绩呈现波动式修复;

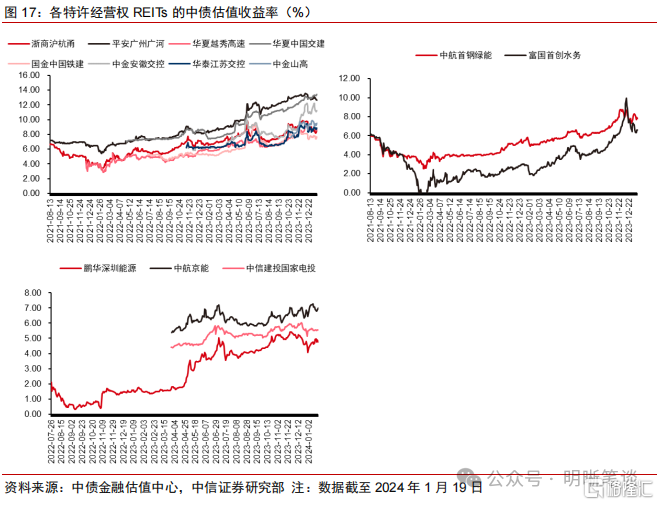

2.生态环保REITs——中航首钢绿能REIT各项收入在2023年四季度实现营收同比增长,体现较强韧性。冬季进水量的季节性减少导致污水处理量有所下降,但同比仍有一定增长,支撑富国首创水务REIT当季的业绩表现;

3.能源REITs——各类型发电基础设施的经营表现由于电力收入构成不同而有所分化;

4.产业园区REITs——部分一线产业园的出租率虽边际回升但幅度相对有限,工业厂房和以二线产业园为代表的部分研发办公资产的运营呈现相对韧性;

5.仓储物流REITs——部分底层资产的出租率有所波动,板块业绩仍有一定韧性;

6.保障房REITs——资产的强抗周期性特征支撑业绩表现相对稳定。

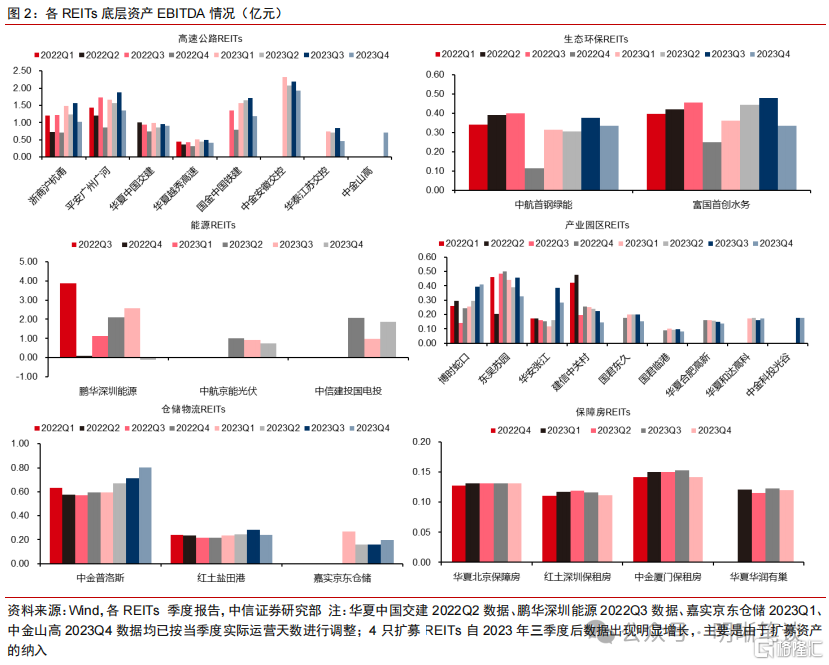

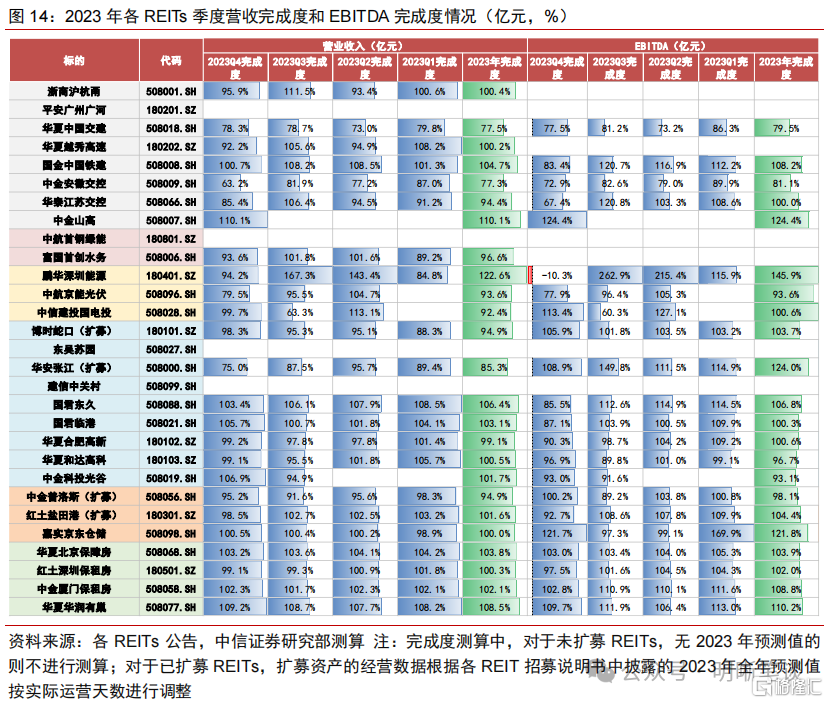

完成度视角解读公募REITs 2023年四季报:(1)2023年全年维度来看,各高速公路REITs底层资产整体呈现修复态势,部分标的的营业收入完成度仍实现超100%;(2)从业绩的同环比表现看,生态环保REITs在2023年的经营具备一定韧性;(3)受季节性因素、电力政策、国补应收款保理操作时点等影响较为明显,各REITs经营业绩和可供分配金额的季度完成度有所波动;(4)板块内部各资产表现分化,营业收入维度,以工业厂房和以二线产业园为代表的部分研发办公资产的四季度当季完成度较高。全年维度下,产业园区REITs的可供分配金额完成度仍有保障;(5)整体来看,仓储物流REITs 2023年全年的可供分配金额完成均超出招募说明书预期;(6)全年来看,保障房业绩稳定性支撑可供分配金额完成度保持基本稳定,2023年各保障房REITs的可供分配金额完成均超出招募说明书预期。

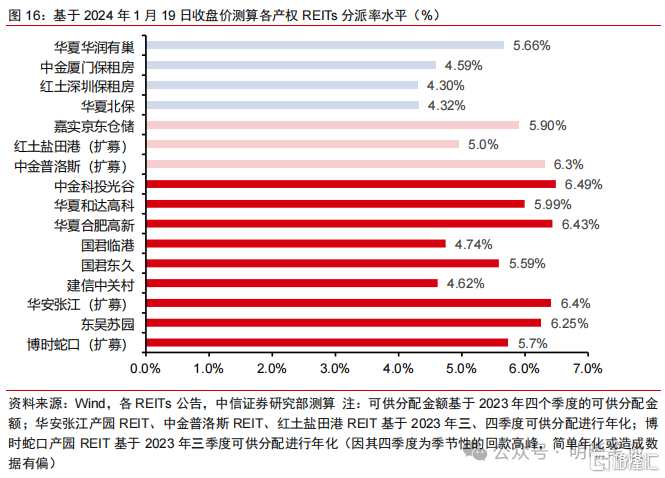

总结:基于公募REITs 2023年各季度报告,市场至少存在两点预期差:一是宏观经济修复斜率放缓背景下,尽管部分底层资产在经营层面承压,但从可供分配金额完成度视角来看,除部分高速和个别产业园外,大部分公募REITs的可供分配金额完成度已基本达标;二是尽管行业层面或整体面临压力,但资产间的表现各异,板块的系统性回调或意味着有超跌标的的挖掘机会。站在当前时点,市场呈现磨底波动态势,公募REITs强制高分红的特征料将在大类资产配置中逐步凸显,建议投资者可择时布局抗周期特征明显的资产,例如保障房、生态环保和能源;同时关注价格出现超跌、现金分派率合适、同时经营仍有一定保障的资产,包括部分高速公路、仓储物流、工业厂房、以及部分二线产业园。

风险因素:REITs底层资产所在行业出现超预期政策,包括高速公路通行费减免、产业园区租金减免等;国内经济基本面修复不及预期或对底层资产经营产生负面影响;地缘政治因素等不确定性影响市场风险偏好。

正文

2023年四季度,公募REITs业绩延续分化,板块间的修复节奏仍受到经济周期等因素的持续影响。基于公募REITs 2023年各季度报告观察市场的预期差,建议投资者可择时布局抗周期特征明显的资产,例如保障房、生态环保和能源。同时,积极关注价格出现超跌、现金分派率合适、同时经营仍有一定保障的资产,包括部分高速公路、仓储物流、工业厂房、以及部分二线产业园。

公募REITs四季报成色几何?

公募REITs 2023年四季报业绩延续分化,板块间的修复节奏仍受到经济周期等因素的持续影响。具体来看:(1)高速公路REITs——或是主要出于季节性因素影响,车流量的边际回落导致通行费收入环比下降,但2022年四季度的低基数使得大部分高速公路REITs通行费收入在同比维度实现高增;(2)生态环保REITs——中航首钢绿能REIT各项收入在2023年四季度实现营收同比增长,体现较强韧性。冬季进水量的季节性减少导致污水处理量有所下降,但同比仍有一定增长,支撑富国首创水务REIT当季的业绩表现;(3)能源REITs——各类型发电基础设施的经营表现由于电力收入构成不同而有所分化;(4)产业园区REITs——部分一线产业园的出租率虽边际回升但幅度相对有限,工业厂房和以二线产业园为代表的部分研发办公资产的运营呈现相对韧性。全年可供分配金额的完成度角度看,大部分产业园区REITs的可供分配金额仍有保障;(5)仓储物流REITs——部分底层资产的出租率有所波动,板块业绩仍有一定韧性;(6)保障房REITs——资产的强抗周期性特征支撑业绩表现相对稳定。

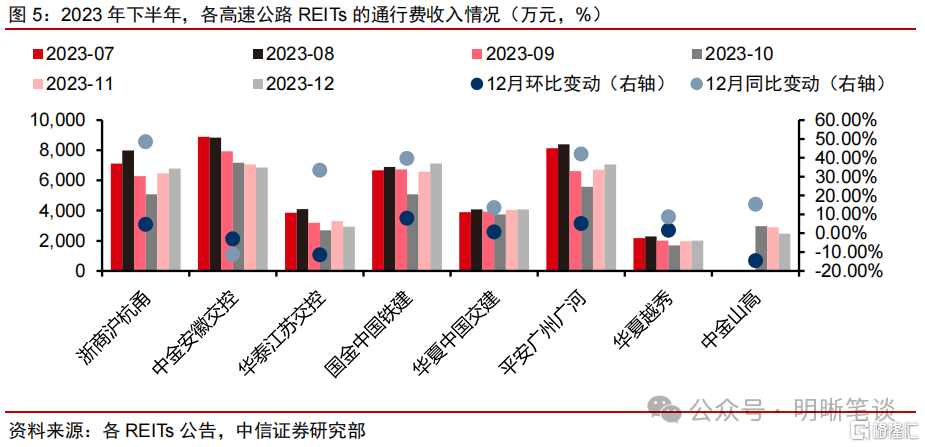

高速公路REITs

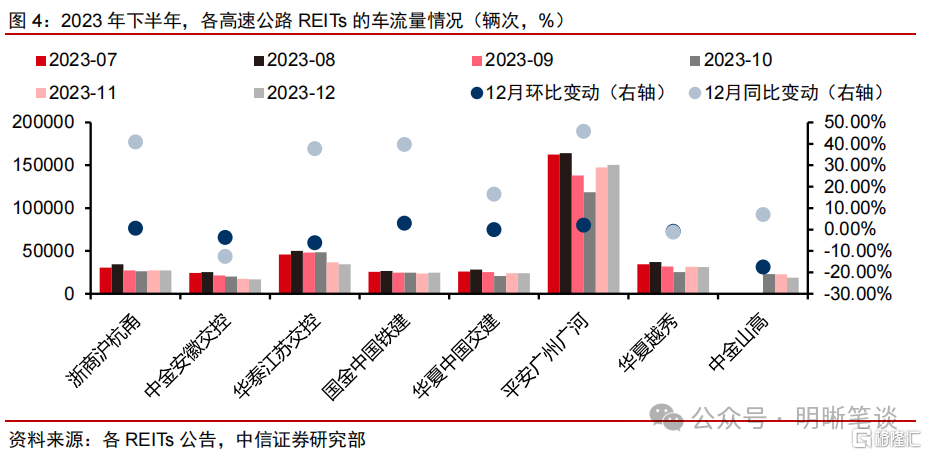

2023年四季度,底层高速公路资产的车流量季节性回落导致当季通行费环比下降,全年维度大部分高速公路REITs业绩呈现波动式修复。宏观方面,2023年10-12月,随着暑期以及中秋国庆长假的结束,我国公路客运量整体呈现环比回落。同时,经济活动较2023年三季度的边际走弱使得公路货运量也有所下降。因此,车流量的季节性回落或是大部分高速公路REITs底层资产在2023年四季度的通行费环比减少的主因。同比维度下, 2022年四季度的低基数使得除中金安徽交控REIT外的高速公路REIT通行费收入均实现同比高增。根据中金安徽交控REIT的四季报披露,由于2023年12月恶劣天气导致的短时间封闭收费站和限速、宣广高速改扩建工程中多个出入口封闭、G318 国道池州至殷汇段公路免费试通行导致分流等扰动,该REIT底层资产2023年四季度通行费收入同比仍是负增长。全年来看,2023年大部分高速公路REITs的客车流量回升相对显著,其业绩呈现波动式修复。

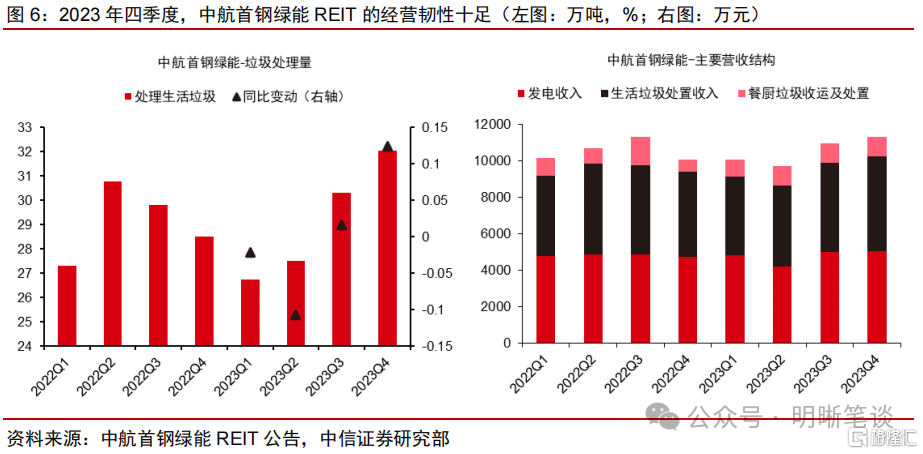

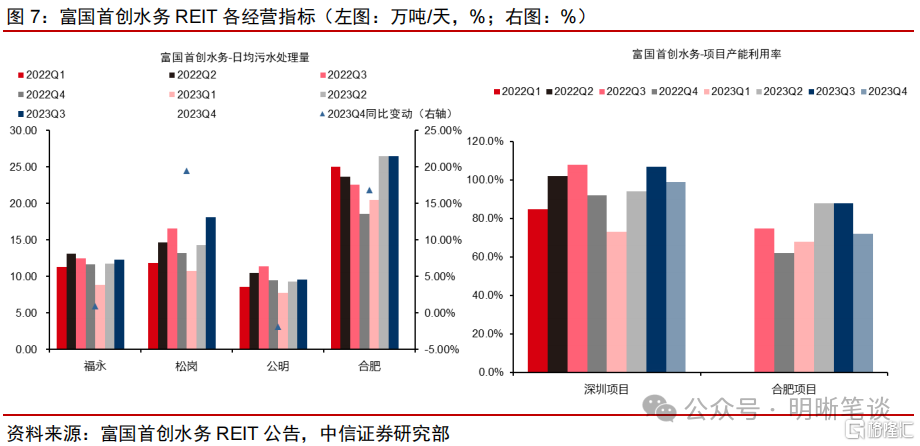

生态环保REITs

2只生态环保REITs四季度的经营业绩呈现出较强的韧性。具体来看:(1)中航首钢绿能REIT——尽管受项目2#发电机在运行中发生故障影响导致上网电量同比有所降低,但2023年四季度底层资产经营呈现出十足的韧性,当季营业收入录得1.15亿元,实现环比和同比增长。从收入结构来看,单季度的生活垃圾处理量、收运和处置厨余垃圾量同环比均明显增长,支撑生活垃圾处置收入以及餐厨垃圾收运及处置收入高增。(2)富国首创水务REIT——冬季进水量的季节性减少导致污水处理量以及产能利用率在环比维度有所下降,但同比来看,福永水厂、松岗水厂和合肥项目的污水处理量均实现一定的同比增长。此外,根据季报披露,“根据深圳项目历史污水处理服务费结算情况看,回款周期通常为2个月,即2023年12月会收回10月份污水处理服务费。本次由于结算流程延迟,2023年10月份污水处理服务费暂未在2023年底收到,报告期末(即2023年四季度末)应收收账相应增加,可供分配金额相应降低。需要关注的是,本次结算延迟仅对本期现金流和可供分配金额产生不利影响,不影响基金的收入和净利润,后续收回后可消除该不利影响。”

能源REITs

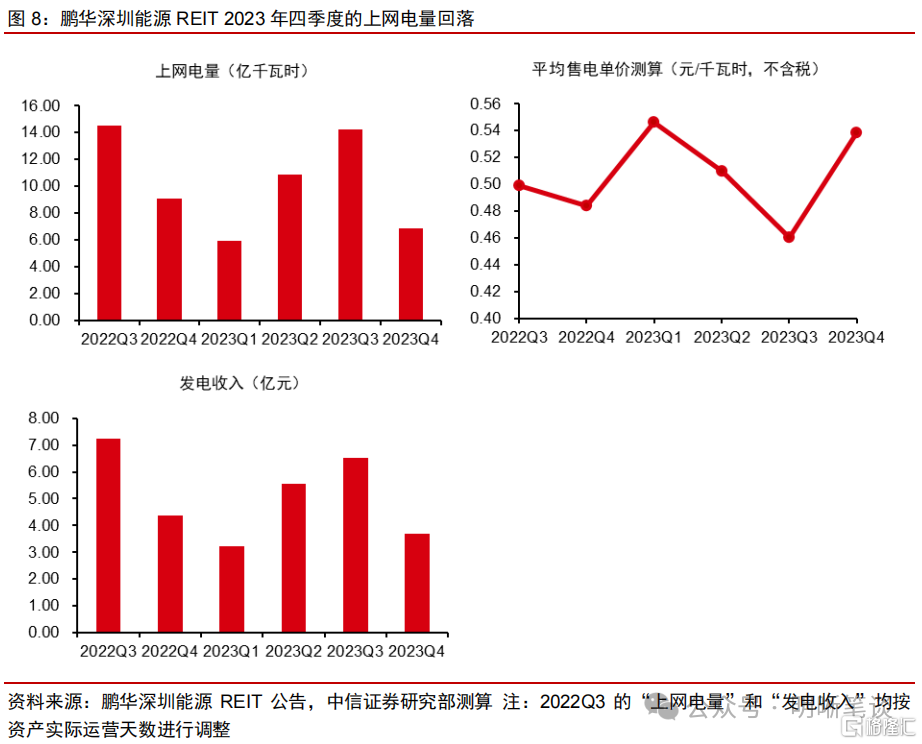

3只能源REITs的经营表现由于电力收入构成不同而有所分化:

1.鹏华深圳能源REIT——项目“以气定产”,2023年前三季度用气量增长使得四季度用量下降,进而导致售电收入回落。电价方面,基于发电收入(不含税)和上网电量简单测算的不含税售电单价为0.5383元/千瓦时,季报披露的“平均售电单价为0.6083元/千瓦时(含税)”,均较上年同期有所提升。

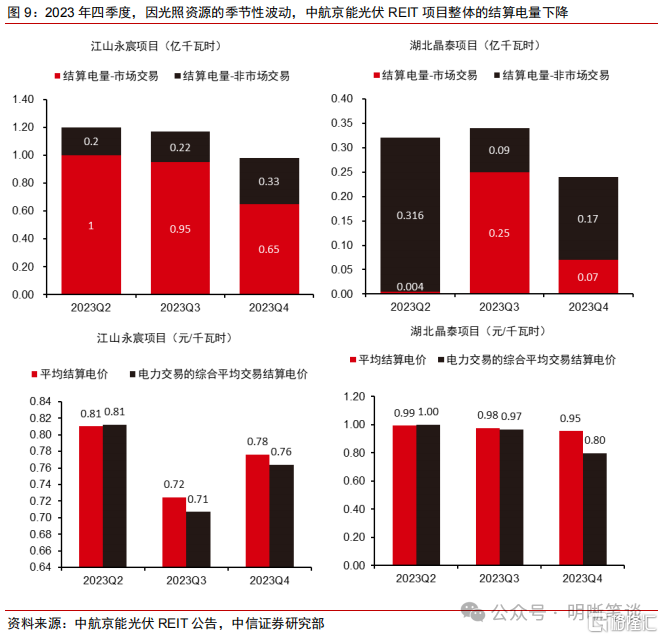

2.中航京能光伏REIT——2023年四季度,因光照资源的季节性波动,项目整体的结算电量环比下降0.29亿千瓦时至1.22亿千瓦时。电价方面,由于参与电力市场交易的综合平均交易结算电价波动,导致:江山永宸项目平均结算电价为0.776元/千瓦时,环比有所回升;湖北晶泰项目的平均结算电价为0.9547元/千瓦时,环比进一步回落。此外,据季报披露:一是国补应收账款回款年限较原有预计回款年限有所下降,能够降低保理融资业务对应的财务费用;二是“江山永宸项目参与2024年陕西省水电和常规新能源发电企业年度自主挂牌交易与2024年关中地区煤改电用户电采暖补充交易,合计签约电量2.81亿千瓦时(该电量规模已超过江山永宸项目2023年年度结算电量的60%),平均签约电价0.8192元/千瓦时(项目公司批复上网电价0.8元/千瓦时,最终以实际结算为准)”。

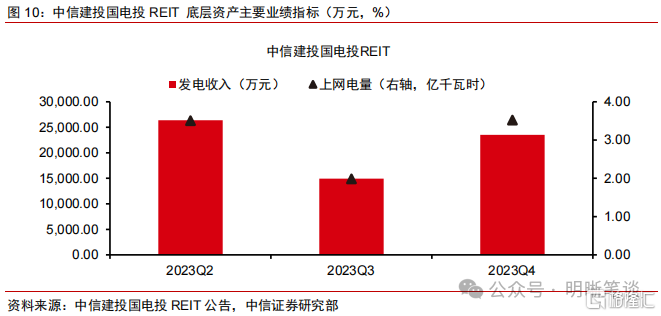

3.中信建投国电投REIT——2023年四季度的发电量和上网电量均高于历史同期水平(2020年-2022年),全年来看上网电量与历史平均水平差距不大,“整体情况是在长期稳定的范围内随风资源波动,无明显增长或减少趋势。”

产业园区REITs

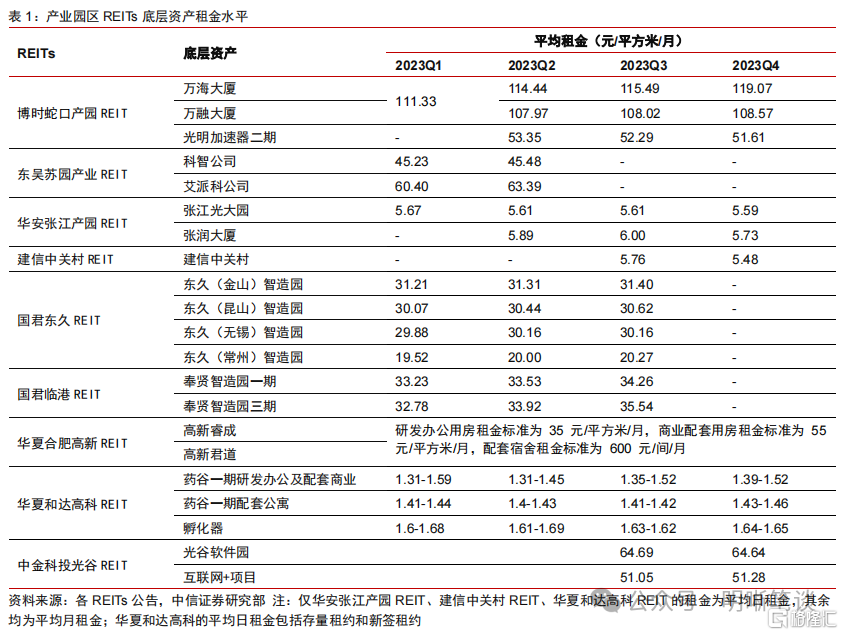

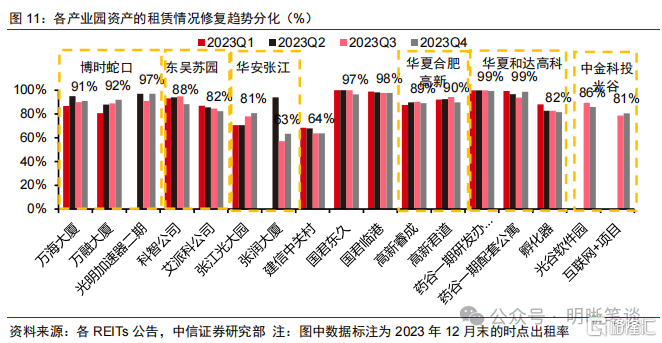

部分一线产业园的出租率虽边际回升但幅度相对有限,工业厂房和部分二线产业园的运营呈现相对韧性。2023年以来,受宏观经济周期影响,部分产业园区出现租户到期不续约、提前退租等情况,其中部分资产因重要现金流提供方退租而掉租明显。三季度以来,原始权益人、基金管理人、运营管理机构等参与方加强主动管理,部分资产的出租情况呈边际修复趋势,但由于研发办公类的产业园区租赁市场整体承压,部分资产出租率回升幅度较缓,同时租金水平仍有承压。同时,厂房类产业园区和部分研发办公类产业园区的出租率表现仍相对稳定,其业绩表现也成为了板块的结构性亮点。具体来看:

1.博时蛇口产园REIT——截至2023年四季度末,“以价换量”的策略已凸显其效果。万海大厦、万融大厦、光明项目的时点出租率较三季度末相比分别提升1个百分点、3个百分点和6个百分点。价格方面,分季度来看,万海大厦的平均月租金保持环比上涨态势,万融大厦的平均月租金基本持平,光明项目的平均月租金则环比小幅下降。

2.东吴苏园产园REIT——2023年四季度,科智商管公司季度末时点出租率为 88.25%,较三季度末读数下降6.7个百分点,四季度租金收缴率为 93.36%;艾派科公司四季度末时点出租率为 82.44%,较三季度末读数下跌2.2个百分点,四季度租金收缴率为 98.73%。出租率下行一定程度影响了当季度的营业收入表现,该项目2023年四季度实现营业收入0.66亿元,同比下降4.2%。

3.华安张江产园REIT——截至2023年12月末,张江光大园项目出租率为80.68%,较三季度末水平上涨2.7个百分点;平均合同租金5.59元/平方米/天,较三季度水平基本持平。同期,张润大厦的出租率为63.31%,较三季度读数增长6.1个百分点,平均合同租金5.73元/平方米/天,较三季度环比下降4.5%。根据季报披露:“2023年末至2024年1月12日,张江光大园项目新签署带履约保证金的租赁意向书面积合计1,021平方米;张润大厦项目新签署租赁合同合计2,400平方米”。

4.建信中关村REIT——2023年四季度,底层资产出租率仍在低位运行,读数录得63.75%,与三季度读数基本持平。其中,当季退租客户共5家,对应的退租面积已在当季实现全部去化。平均合同租金 5.48 元/平方米/天,环比下降4.8%。受此影响,该REIT四季度的营业收入环比下降12%至0.37亿元。

5.国君东久REIT和国君临港REIT——厂房类资产在出租率方面相对稳定,截至2023年四季度末,国君东久REITs的底层资产出租率较三季度下降3.5个百分点至96.5%,系东久(金山)智造园及东久(常州)智造园部分租约正常到期。整体来看其出租率仍处于较高水平,且“目前正在积极开展租赁招商工作中”。国君临港REIT的底层资产出租率则与2023年三季度持平,根据季报披露,有1200平方米的租赁面积预计将于2023年12月31日提前终止租赁、2781.67平方米的租赁面积预计将于2024年1月31日提前终止租赁,二者合计占项目可租赁面积的3.55%。

6.华夏合肥高新产园REIT——截至2023年四季度末,高新睿成和高新君道的出租率分别录得89.16%和89.83%,较2023年三季度读数均有所回落。租金价格仍然保持研发办公用房租金标准为35元/平方米/月、商业配套用房租金标准为55元/平方米/月、配套宿舍租金标准为600元/间/月不变。

7.华夏和达高科REIT——2023年四季度实现营业收入0.26亿元。出租率方面,截至2023年12月末,和达药谷一期研发办公及配套商业、孵化器项目的出租率与2023年三季度水平微降0.5个百分点和1.2个百分点,药谷一期配套公寓的出租率环比提升约4.9个百分点。租金方面,2023年四季度,和达药谷一期研发办公及配套商业的新签租约平均租金环比持平、药谷一期配套公寓和孵化器项目的新签租约平均租金则环比提升。

8.中金科投光谷REIT——2023年四季度,光谷软件园出租率为 85.98%,环比下降3.4个百分点;互联网+项目出租率为80.57%,环比提升2个百分点。当期营收实现0.3亿元,环比增长12.7%。

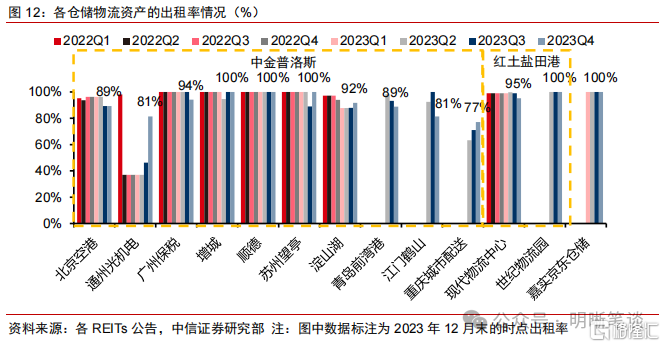

仓储物流REITs

部分底层资产的出租率有所波动,板块业绩仍有一定韧性。具体来看:(1)中金普洛斯REIT——截至2023年四季度末,该REIT合计10个底层资产的时点平均出租率为89.63%,较上一季度环比提升1.17个百分点,考虑已签订租赁协议但尚未起租的面积后平均出租率为91.83%。其中,通州光机电物流园、苏州望亭普洛斯物流园和普洛斯(重庆)城市配送物流中心的出租率提升明显,江门鹤山物流园部分短租客户租约到期,导致出租率有所下降。(2)红土盐田港REIT——现代物流中心项目出租率所有下降,2023年四季度末录得95.23%,同期扩募资产世纪物流园的出租率维持在100%。在此背景下,该REIT 2023年四季度实现营收0.34亿元,环比下降4%,但整体仍保持一定韧性。(3)嘉实京东仓储REIT——截至2023年四季度末,项目出租率仍然稳定,三个底层资产均为满租状态,合计实现营业收入0.27亿元。市场投资者的关注点在于关联租户的续约租金水平,目前REITs已发布相关风险缓释措施公告,具体可参考《公募REITs面面观-REITs年末经营数据披露哪些信息?》(20240115)。

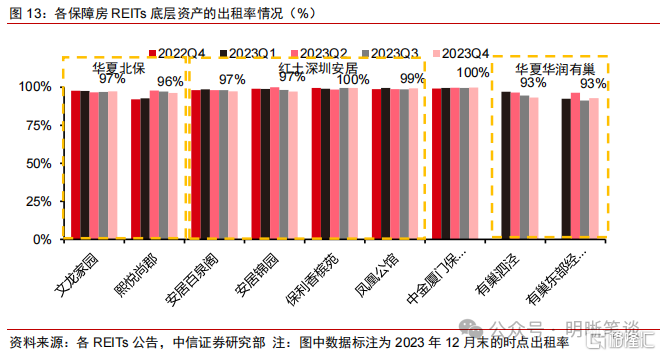

保障房REITs

保障房REITs2023年四季度业绩继续平稳运行,现金流稳定,体现出较强的抗周期能力属性。2023年四季度,大部分底层的保障房项目出租率较三季度末读数的环比波动均在-1.5个百分点到1.5个百分点区间,相对较高且稳定的出租率也支撑其稳健的业绩表现。

完成度视角解读公募REITs 2023年四季报

分类型看:

1.高速公路REITs——由于车流量回落导致的通行费收入环比下降,各REITs 2023年四季度的营业收入、EBITDA和可供分配金额的当季完成度较三季度相比也有所回落。全年维度来看,各高速公路REITs底层资产整体呈现修复态势,在可以计算营收完成度的标的中,浙商沪杭甬REIT、华夏越秀REIT、国金铁建REIT和中金山高REIT的营业收入完成度仍实现超100%。

2.生态环保REITs——因缺乏官方对于项目2023年全年的预测情况,故不做完成度分析。从业绩的同环比表现看,此类型资产在2023年的经营具备一定韧性。

3.能源REITs——受季节性因素、电力政策、国补应收款保理操作时点等影响较为明显,各REITs经营业绩和可供分配金额的季度完成度有所波动。

4.产业园区REITs——板块内部各资产表现分化,营业收入维度,以工业厂房和以二线产业园为代表的部分研发办公资产的四季度当季完成度较高。全年维度下,产业园区REITs的可供分配金额完成度仍有保障,大部分产业园区REITs 2023年的可供分配金额完成度均在98%以上。

5.仓储物流REITs——各仓储物流资产整体维持稳健经营,其中中金普洛斯REIT的四季度营业收入完成度在出租率情况改善的支撑下环比提升、红土盐田港REIT的四季度营业收入完成度则略低于100%。整体来看,仓储物流REITs 2023年全年的可供分配金额完成均超出招募说明书预期。

6.保障房REITs——2023年四季度,除红土深圳安居外,其余3只保障房REITs的三项指标的完成度均超预期。全年来看,保障房业绩稳定性支撑可供分配金额完成度保持基本稳定,2023年各保障房REITs的可供分配金额完成均超出招募说明书预期。

总结

2023年四季度,公募REITs业绩延续分化,板块间的修复节奏仍受到经济周期等因素的持续影响。或是主要出于季节性因素影响,车流量的边际回落导致高速公路REITs 2023年四季度的通行费收入环比下降,全年维度大部分高速公路REITs业绩呈现波动式修复;生态环保REITs整体经营维持韧性;各类型发电基础设施的经营表现由于电力收入构成不同而有所分化;部分一线产业园的出租率虽边际回升但幅度相对有限,工业厂房和以二线产业园为代表的部分研发办公资产的运营呈现相对韧性;仓储物流REITs中部分底层资产的出租率有所波动,板块业绩仍有一定韧性;保障房REITs底层资产的强抗周期性特征支撑业绩表现相对稳定。

基于公募REITs 2023年各季度报告,市场至少存在两点预期差:一是宏观经济修复斜率放缓背景下,尽管部分底层资产在经营层面承压,但从可供分配金额完成度视角来看,除部分高速和个别产业园外,大部分公募REITs的可供分配金额完成度已基本达标;二是尽管行业层面或整体面临压力,但资产间的表现各异,板块的系统性回调或意味着有超跌标的的挖掘机会。站在当前时点,市场呈现磨底波动态势,公募REITs强制高分红的特征料将在大类资产配置中逐步凸显,建议投资者可择时布局抗周期特征明显的资产,例如保障房、生态环保和能源;同时关注价格出现超跌、现金分派率合适、同时经营仍有一定保障的资产,包括部分高速公路、仓储物流、工业厂房、以及部分二线产业园。

风险因素:REITs底层资产所在行业出现超预期政策,包括高速公路通行费减免、产业园区租金减免等;国内经济基本面修复不及预期或对底层资产经营产生负面影响;地缘政治因素等不确定性影响市场风险偏好。

注:本文节选自中信证券研究部已于2024年1月23日发布的《债市启明系列20240123 - 如何解读公募REITs四季报预期差》,报告分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001