下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

虽然2024年大选可能成为约束美国财政扩张的不利因素,但统计1980年以来的历史经验,选举年的美国财政支出整体呈现扩张状态。选举年的财政状况可能还受到其他因素影响,比如出现经济衰退会显著抬升赤字率和财政支出增速。

我们测算财政赤字收窄仅拖累GDP增速0.2个百分点,美国经济因此而陷入衰退的可能性也不大。历史数据显示,选举年的美国实际GDP增速比非选举年平均高0.4个百分点。

摘要

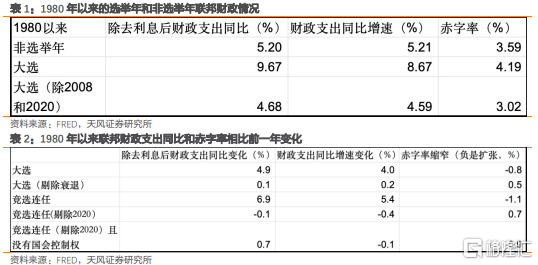

虽然 2024 年大选可能成为约束美国财政扩张的不利因素,但统计 1980 年以来的历史经验, 选举年的美国财政支出整体呈现扩张状态。选举年的平均赤字率为 4.2%,比非选举年的平 均赤字率 3.6%高 0.6 个百分点。选举年的财政支出增速为 8.7%,大幅高于非选举年的 5.2%。如果剔除利息支出,选举年和非选举年的财政支出增速差异更大,选举年支出增速为 9.7%, 非选举年支出增速为 5.2%。

选举年的财政状况可能还受到其他因素影响。比如出现经济衰退会显著抬升赤字率和财政支出增速,如果剔除了经济衰退的选举年份(2008、2020),选举年的赤字率和财政支出增速(无论是否剔除利息)均低于非选举年。

普遍认为总统选举期间的不确定性导致经济活动放缓的结论是不成立的。比较 1960 年以 来总统选举年和非选举年的经济表现,我们发现选举年经济实际增速平均为 3.3%,高于非选举年实际经济增速 2.9% 0.4 个百分点。

由于财政支出对经济和就业的积极影响有利于提高投票支持率,因此在任总统是否竞选 连任对选举年的财政支出有一定影响。从历史数据来看,剔除掉 2020 年,竞选连任年份的财政支出增速比前一年平均低 0.1 个百分点,剔除利息支出后财政支出增速比前一年平均低 0.4 个百分点,赤字率则低 0.7 个百分点,这说明竞选连任年份里在野党对总统的掣 肘可能变得更大。除了 2004 年的小布什以外,大部分在任总统在中期选举会后会面临分立的国会,这可能是在任总统竞选连任时财政扩张受阻的原因。

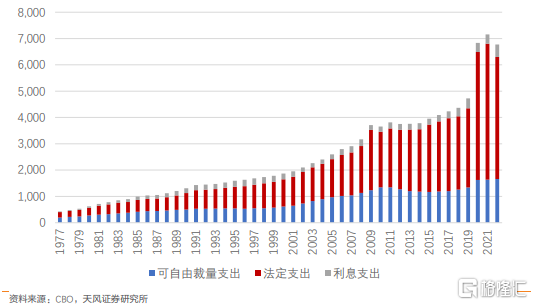

2020 年以来,法定支出中用于医疗健康和收入保障的财政支出大幅增加,显著提高了整体财政支出水平,较 2019 年提高近 2 万亿美元。根据 CBO 对 2024 财年的预测,预计法 定支出将减少 1520 亿美元(下降 3.8%),延续了过去两年的下降趋势(2023 年法定支出 下降 3.7%)。随着疫情结束,疫情期间的项目逐步到期,例如高等教育学生贷款下降约 870 亿美元,贡献了法定支出的一半降幅;收入保障下降约 265 亿美元;疫情援助计划已 于 2023 年 4 月 1 日失效,Medicaid 也因此省下 374 亿美元。

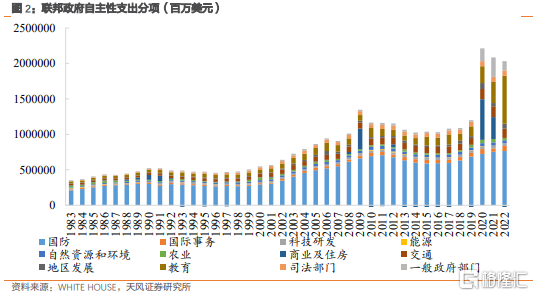

自主性支出中用于国防支出的占比最高,并且始终保持较高水平,非国防支出中的商业 支持、教育和科技研发的占比在最近三年逐渐加大。2023 年自主性支出有所增长,但是 2024 年自主性支出可能受到债务上限协议的约束。2023 年两党达成的《财政责任法案》(FRA)将 2024 年自主性支出上限设置为 1.59 万亿美元,其中国防支出 8860 亿美元, 相比 2023 年增长 3%,而非国防支出将被限制在 7040 亿美元(2023 年为 7670 亿美元)。

一个潜在变数是拜登政府与前议长麦卡锡在 FRA 完成时达成了一系列“握手”协议,其 中包括最高可达 690 亿美元的额外非国防自主性支出,这可能让非国防支出相比 2023 年 最高可增长 4.9%。但是众议院共和党人可能不会支持包括这些附带协议在内的全年拨款计划。

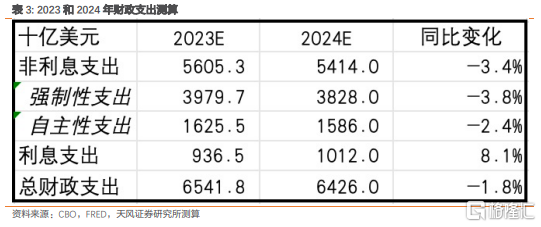

无论如何,由于非国防自主性支出对于总财政支出的影响不是绝对性的,2024 年美国非利息财政支出大概率下降,如果没有达成“握手”协议,我们预计降幅为 3.4%。

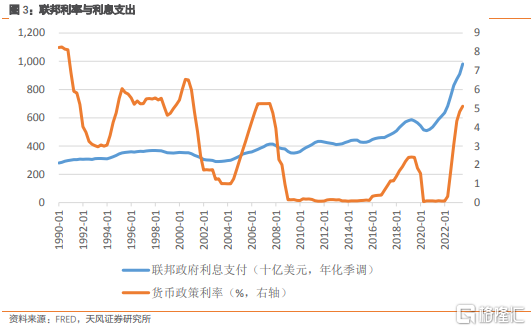

只要美债利率没有大幅回落,预计债务利息支出还是会略微上升,我们预计比 2023 年的 利息支出高出 754 亿美元至 1.012 万亿美元。

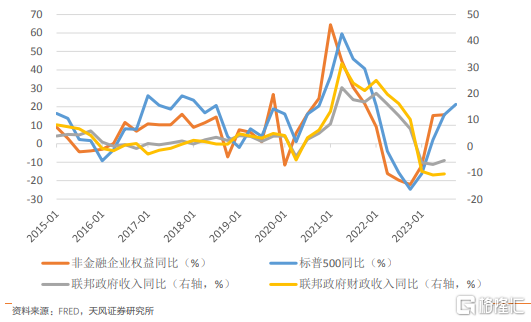

美国财政收入的规律性较强,和经济基本面挂钩。历史上,美股表现领先美国财政收入, 2023 年标普 500 涨幅为 15.9%,对应 2023 财年美国的财政收入为 4.748 万亿美元。我们 预计 2024 年美国财政收入较 2023 年上涨 4%(和名义增速基本匹配),即上升1900 亿美元至 4.938 万亿美元。

总的来说,我们预计 2024 年美国自主性财政支出相比 2023 年下降 2.4%,非利息支出相比 2023 年下滑 3.4%,财政支出整体下降 1.8%。赤字小幅收窄至1.64 万亿美元(2023 年 赤字规模为 1.7 万亿美元),赤字率为 5.7%,相比 2023 年回落 0.5 个百分点。

整体而言,2024 年财政支出的情况比较符合总统竞选连任选举年(剔除掉 2020 年)的大致规律,即赤字率收窄、财政开支降速。但是财政支出增速转负的情况(无论是否包 含利息支出)较为少见,选举年仅在 2012 年出现过(-0.9%),当时奥巴马赢得连任。

究其原因,主要是权重较大的强制性支出出现了明显负增长,这与疫情后大幅增加的强 制性福利到期有关。2019 年强制性支出仅 2.7 万亿美元,而2024年强制性支出预算 3.8 万亿美元仍然远高于疫情前,支出增幅也远高于疫情期间的CPI同比。

最后,我们测算财政赤字收窄仅拖累 GDP 增速 0.2 个百分点,美国经济因此而陷入衰退 的可能性也不大。历史数据显示,选举年的美国实际 GDP 增速比非选举年平均高 0.4 个百分点。事实上,除 2020 年疫情导致的衰退外,1980 年以来总统竞选连任的选举年,美国经济均未衰退。

风险提示:全球经济深度衰退,美联储货币政策超预期紧缩,测算具有主观性,仅供参考。

注:本文节选自天风证券2024年1月18日发布的《大选年的美国财政》,分析师:宋雪涛 SAC 执业证书编号: S1110517090003,向静姝 SAC 执业证书编号: S1110520070002

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。