下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

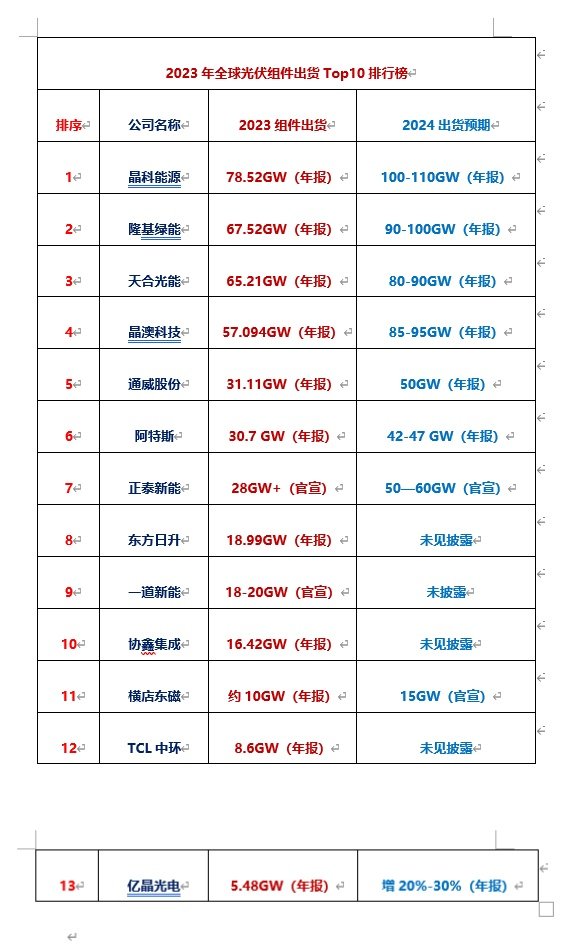

1月6日,光伏板块全线走强,BC电池领涨。截至发稿,TCL中环涨停,爱旭股份涨7.72%,晶澳科技涨6.51%,隆基绿能、福斯特、宇邦新材涨超3%。

港股市场同样表现亮眼,卡姆丹克太阳能涨超12%,信义光能、福莱特玻璃涨超3%,协鑫科技、信义玻璃、协鑫新能源涨超2%。

消息面上,InfoLink数据显示,今年1月球光伏组件排产49GW,其中国内排产42GW。按照以往,春节前后是光伏行业的传统淡季,组件生产企业往往也会调低开工率。但今年1月份组件生产企业开工率好于预期。

机构研报预计,2023年国内光伏装机有望接近200GW,同比增速约129%,占全球需求48%;2024年海外需求比重有望提升,多元化市场共同发力下2024年全球光伏装机有望超过470GW,同比增速约13%。

“新三样”出口首破万亿

1月12日,国新办发布会发布了2023年外贸成绩单,以新能源汽车、锂电池、光伏产品为代表的“新三样”叫响全球。“新三样”产品合计出口1.06万亿元,首次突破万亿大关,增长29.9%。

从目前来看,光伏组件已成为我国外贸出口的一张新名片。与风电等其他新能源相比,光伏板块的优势就在于分布式。这种方式更可以贴近用户、利用广阔的屋顶、楼面等资源的布局方式,让能源变革可以走进千家万户。分布式光伏,正是光伏产业当前的亮点,也是未来数十年依然可以保持高增长的领域。

具体来看一组数据,2023年11月光伏新增装机21.32GW,环比提升56.5%;1-11月光伏累计新增装机163.88GW。多方机构预测,2023年全年我国光伏新增装机有望达到180GW,相比去年实现翻倍。

随着BC电池技术路线日益成熟,凭借其带来更大的有效发电面积,叠加HJT、TOPCon技术相结合,正在快速取代TOPCon电池,成为未来5年6年内的绝对主流。

展望未来,随着硅片大尺寸、减薄化,电池从PERC切换到TOPCon、BC等新技术,组件规模效应继续体现等等因素,光伏发电的成本依然走在下降的趋势中。这些都是火电等其他技术所不能比的。

未来增长具有长期持续性

自2024年年初以来,光伏板块经历大幅调整,行业的估值水平也已经很低。截至1月17日,光伏设备指数市盈率仅11.65倍,十年来分位点值为0.98%,处于历史底部区间。

海通证券表示,2023年以来光伏产业链出现明显价格下降,有助于提升光伏发电的收益率,对于终端需求有明显刺激作用,未来行业增长具有长期持续性。

此外,海外地区装机需求也有望提升。集邦咨询预测,预计2024年全球光伏新增装机474GW,同比增长16%。其中,欧洲各国在2023年大幅上调其远期光伏装机目标,并推行多项利好政策,2024年欧洲新增装机将达90GW,有望长期保持稳步增长,增速为14%;美洲整体新增装机有望达87GW,同比增长33%。

太平洋证券指出,光伏产能扩张、技术迭代驱动下,产业链报价快速下行,光储平价正在各个区域逐步展开。同时随着加息周期结束、新型电力系统改革,光伏装机有望持续高增。短期看,随着2023年四季度产能加速释放、高库存、阶段性淡季等因素影响,供给端加速重塑,供需新周期开启。2024年是海外市场政策变化加速之年,重视高盈利市场政策变化带来的机会。

国联证券也表示,光伏板块2023年下跌29.3%,估值已跌至12倍历史低位。行业主要推动力正在由需求向供给转变,在此过程中呈现以下特征:

1)“同质化”与“差异化”并存,成本管控+先进技术是取胜关键;2)需求与产品共同分化,催生多元技术方向,并引导竞争分流;3)区域、应用场景等细分市场需求轮动,2024年需求增量主要在海外+分布式领域。