下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,1月19日,江苏万达特种轴承股份有限公司(以下简称“万达轴承”)将在北交所上会,保荐人为中信建投证券股份有限公司。

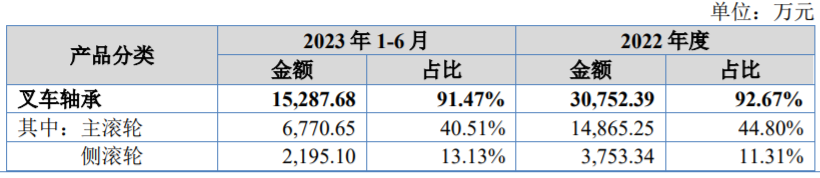

万达轴承的主营业务为叉车轴承及回转支承的研发、生产和销售,主要产品包括叉车轴承(主滚轮轴承、侧滚轮轴承、链轮轴承、复合轴承、复合轴承组件)、回转支承等。具体来看,报告期内,公司超90%的收入来源于叉车轴承业务。

公司主营业务收入构成情况,图片来源:招股书

招股书显示,万达轴承的实际控制人为徐群生、徐飞和徐明。截至招股说明书签署日,徐群生直接持有万达轴承5.44%股权,担任万达管理执行事务合伙人,通过万达管理控制公司44.27%表决权,合计控制公司49.71%表决权;徐群生之子徐飞合计持有公司3.65%股份;徐群生之子徐明直接持有万达轴承4.79%股权。

本次申请上市,万达轴承拟募集资金用于工业车辆专用轴承建设项目、智能装备特种轴承研制及产业化项目、补充流动资金项目。

募资使用情况,图片来源:招股书

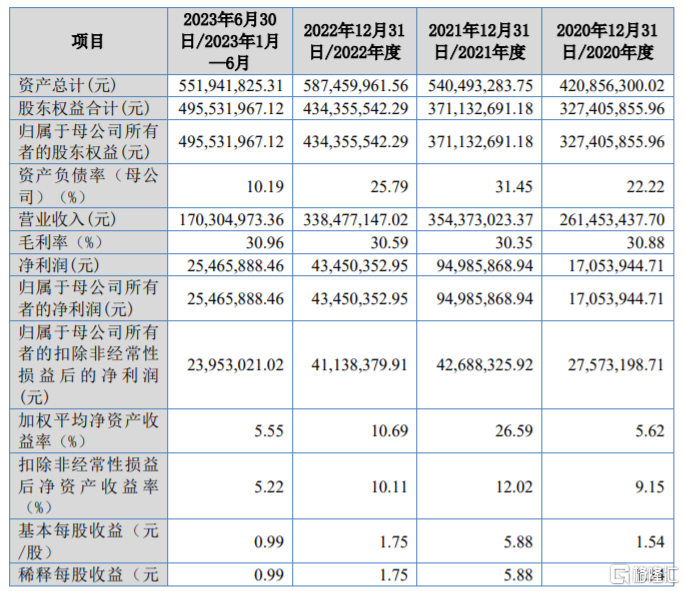

业绩方面,2020年至2023年上半年,万达轴承的营业收入分别约2.61亿元、3.54亿元、3.38亿元、1.7亿元,对应的归母净利润分别为1705.39万元、9498.59万元、4345.04万元、2546.59万元,其中2022年公司业绩出现下滑。

根据经审阅的财务报表,2023年1-9月,万达轴承的营业收入约2.62亿元,较上年同期减少2.69%;实现净利润4254.85万元,较上年同期增长4.21%。

主要财务数据及财务指标,图片来源:招股书

2020年至2023年上半年,万达轴承的综合毛利率分别为30.88%、30.35%、30.59%和30.96%。

公司下游为叉车行业,随着叉车行业电动化、智能化速度日益加快,整个行业经历从仿制、消化到创新的转变,产品技术和制造工艺日益提高。同时,万达轴承的产品主要以定制件为主,其所在的叉车轴承行业需要不断研发新技术、新产品、新工艺,来满足更高标准的性能要求。如果公司不能持续保持研发资源投入,无法及时开发出符合市场需求的新产品,可能会影响公司的竞争力。

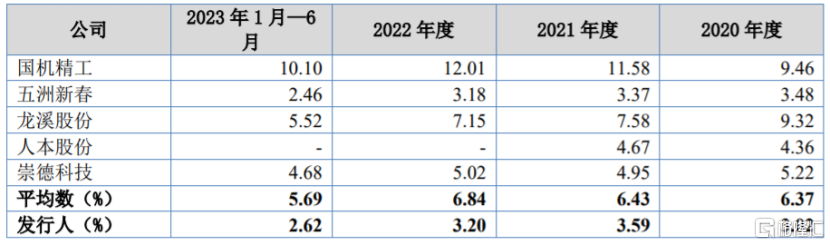

报告期内,万达轴承的研发费用分别为788.69万元、1272.41万元、1083.24万元、446.99万元,研发费用占营业收入的比例分别为3.02%、3.59%、3.2%、2.62%,研发费用率明显低于可比公司平均值。

研发投入占营业收入比例与可比公司比较情况,图片来源:招股书

报告期各期,万达轴承前五大客户的销售占比分别为56.92%、52.69%、48.82%和52.80%,占比较高,公司的主要客户为安徽合力、杭叉集团、中国龙工、丰田叉车、凯傲集团等境内外叉车龙头企业,未来如果公司与主要客户之间的合作关系发生变化,可能会影响公司的经营业绩。