下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年伊始,全球石油供应市场出现变局。2023年11月30日,“欧佩克+”宣布巴西将于2024年1月1日以观察员身份加入该组织,目前尚不承担减产目标。

同时,安哥拉因未能就2024年一季度的产量配额与“欧佩克+”达成共识,于12月21日向欧佩克组织递交文件,正式宣布于2024年1月1日退出欧佩克。

欧佩克组织由于安哥拉的退出使得成员国减少至12个,其中有10个国家执行减产协议,伊朗与委内瑞拉不在减产协议范围内;而巴西的加入,使得“欧佩克+”的成员国在安哥拉退出后维持在了23个。以下就上述变化对全球石油供应市场的影响进行分析:

一、安哥拉油气行业概况

安哥拉油气资源丰富。安哥拉位于非洲西南部,北邻刚果(布)和刚果(金),东接赞比亚,南连纳米比亚,西濒大西洋。安哥拉是非洲第二大石油生产国,仅次于尼日利亚;天然气资源近年才开始独立开发。根据Wood Mackenzie的统计数据,截至2023年1月1日,安哥拉石油剩余可采储量39.4亿桶,产量1.209百万桶/天,储采比为8.9年;天然气剩余可采储量1138.34亿立方米,产量2180.409万立方米/天,储采比为14.2年。根据Rystad,安哥拉的油气剩余可采储量中,石油占比约84.01%,天然气占比9.53%,凝析油占比3.93%,NGL占比约2.53%。安哥拉的油气资源主要分布于深水和超深水油气田。根据Rystad,安哥拉的油气剩余可采储量在陆上分布占比约4.81%,浅水陆棚分布占比约14.62%,深水与超深水分布占比80.57%。其中,安哥拉的石油资源主要分布在刚果盆地的深水和超深水区域,现有储量主要发现于1990年代末至2000年代;安哥拉的天然气资源主要为海上油田的伴生气,而最早的两个非伴生气田直至2021年才获得批准,预计将于2026年开始生产LNG,还有部分非伴生气田的储量因开发具有挑战性且远离LNG液化厂而难于动用(合计3681.21亿立方米可采储量)。

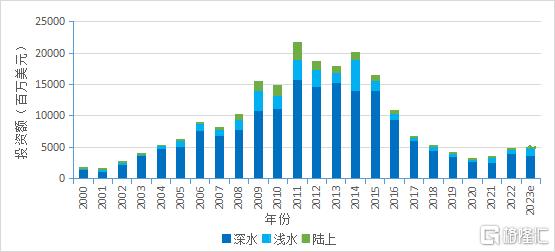

安哥拉近年油气上游投资水平较低。根据Rystad的统计数据,安哥拉油气上游投资从2000年的17.78亿美元波动增长至2011年的峰值212.62亿美元,且直至2014年都维持在173亿美元以上的水平,而后因油价暴跌而出现投资的持续下降,2020年受疫情影响降至30.39亿美元的近十八年新低,2021至2023年虽呈现缓慢复苏态势,但投资仍不足50亿美元。2000年至2023年间,安哥拉油气上游总投资中,陆上投资占比约5.33%,浅水陆棚投资占比约13.66%,深水投资占比81.01%。

图1-1 2000年以来安哥拉上游勘探开发投资(数据来源Rystad)

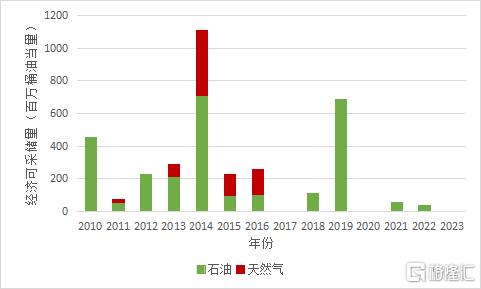

安哥拉油气勘探主要集中在深水和超深水。根据Rystad的统计数据,2010年至2023年间,安哥拉勘探井共118口,其中,海上探井106口,占比89.8%,陆上探井仅12口,占比10.2%;安哥拉油气勘探投资约占上游总投资的19%,其中,陆地勘探投资仅占总勘探投资的1%,海上勘探活动明显更为活跃。2010年以来重大勘探发现主要集中在海上,包括2010年发现的Cabaca South East油田(经济可采储量242百万桶),2012年发现的Cameia油田(168百万桶),2014年发现的Katambi凝析气田(399百万桶油当量)、Orca(early)油田(184百万桶)、Orca(full field)油田(371百万桶),2016年发现的Zalophus凝析气田(150百万桶),2019年发现的Ndungu油田(159百万桶)、Agogo full field(phase3)油田(332百万桶)。2010年由Pluspetrol公司在刚果盆地Cabinda C区块发现的Castanha油田(经济可采储量10百万桶)是最新的陆上发现,安哥拉陆上盆地在2010年后再无油气勘探发现,2014年后再无后续勘探活动。勘探成本主要取决于发现油气资源量。除了2011年因投资大、油气发现量小而致使安哥拉桶油发现成本飙升至30.95美元/桶油当量以外,2010年以来,安哥拉海上桶油发现成本范围0.65美元/桶油当量至15.12美元/桶油当量,中位数约为5.82美元/桶;2010年陆上Castanha油田桶油发现成本约为6.28美元/桶。需要指出的是,2016年以来,受到低油价、新冠疫情和美联储加息的先后冲击,安哥拉油气勘探活动明显降温,勘探井数及勘探投资均大幅下降,尤其是对前沿盆地的探索陷入停滞,勘探活动主要集中在现有项目周边,以期借助现有设施就近开发。

图1-2 2010年以来安哥拉新增经济可采储量 (数据来源Rystad)

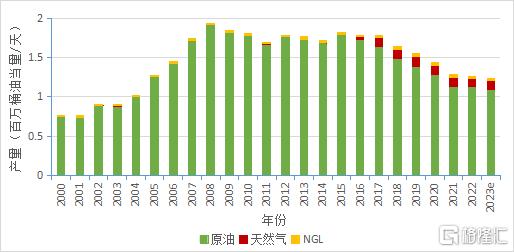

安哥拉石油增产乏力而天然气产量有望上升。安哥拉目前的化石燃料产出,原油约占90%,天然气约占8%,NGL约占2%。由于缺乏新的重大发现,而老油田已进入衰退期且没有及时实施提高原油采收率的措施,安哥拉石油产量自2008年达到1.92百万桶/天的峰值以来,波动下降至2022年的1.17百万桶/天。Wood Mackenzie认为,2023年至2027年安哥拉石油产量可维持在1.0百万桶/天-1.2百万桶/天,随后则开始下降;未来几年安哥拉新上线石油产量主要用于替代已衰减的老油田产量,实现大规模增产较为困难。据Wood Mackenzie,安哥拉天然气产量从2000年至2016年均不高于368万立方米/天,2017年以来安哥拉天然气产量迅速增加,2019年达峰至约2435万立方米/天,随后产量开始下降,至2023年已降至2209万立方米/天。2023年,安哥拉有3个浮式液化天然气生产储卸装置(FPSO)项目获批,分别位于Azule Energy 运营的Block 15/06 Agogo和Block 31 PAJ,以及道达尔运营的Cameia/Golfinho 油田的Block 20/21 。随着上述项目投产,预计未来安哥拉天然气产量将出现反弹,预计2027年产量将达到峰值2549万立方米/天。

图1-3 2000年以来安哥拉油气产量 (数据来源Rystad)

安哥拉原油主要用于出口。安哥拉生产11种不同性质的原油,主要为中质低硫中间基原油,除了区块3生产的Palanca原油用于罗安达炼厂(Luanda Refinery)的原料之外,剩余90%的原油用于出口,国民经济严重依赖原油出口收入。2022年原油出口金额占安哥拉总出口金额的95%以上,而原油出口收入占政府总财政收入的近50%。中国是安哥拉的主要贸易伙伴,中安原油贸易量占安哥拉原油出口总量的一半以上,占中国原油进口总量的近五分之一。受产量下降的影响,安哥拉原油出口量近年来显著下降,从2015年的峰值1.69百万桶/天下降至2022年1.14百万桶/天。

安哥拉炼油产能严重不足。安哥拉目前已建成的罗安达炼厂(Luanda Refinery)的炼油能力仅为6.5万桶/天(产能利用率100%),近80%的成品油需求依赖进口;据德国之声报道,2022年安哥拉在成品油进口上花费约40亿美元。为了满足发展经济以及本国石油产品的使用需求,近年来安哥拉积极谋求发展国内炼化产业。2020年,美国公司Quanten中标位于安哥拉北部索约(Soyo)的炼厂建设项目,该项目已于2022年5月破土动工,计划于2024年建成炼油产能15万桶/天。2019年,安哥拉国家石油公司Sonangol与英国资产管理公司Gemcorp签署合作备忘录,共同投资筹建卡宾达炼油厂;项目建设总投资4.73亿美元,已于2023年7月完成项目融资;该项目分为三个阶段,首阶段计划建设炼油产能3万桶/天,第二、三阶段产能增至6万桶/天。2022年7月,安哥拉政府与意大利埃尼公司签订MOU,计划对罗安达炼厂进行改造和扩建,计划将汽油产量增至四倍,达到4.50万吨/天。2023年6月,安哥拉国家石油公司和中国化工工程公司签署在本格拉(Benguela)建设洛比托(Lobito)炼油厂的谅解备忘录;洛比托炼油厂设计产能为20万桶/天,预计到2026年完成一期基础设施建设,该项目建成后将成为安哥拉最大炼油厂。综上所述,安哥拉现有、在建及计划建设炼油产能总计将超过50万桶/天,届时将满足安哥拉国内日益增长的成品油需求,甚至可能出现剩余。

二、巴西油气行业概况

巴西油气资源非常丰富。巴西是南美洲最大的国家,国土总面积851.49万平方公里,居世界第五;巴西位于南美洲东部,东临南大西洋,北邻法属圭亚那、苏里南、圭亚那、委内瑞拉和哥伦比亚,西界秘鲁、玻利维亚,南接巴拉圭、阿根廷和乌拉圭。巴西油气资源以油为主。根据Wood Mackenzie的统计数据,截至2023年1月1日,巴西石油剩余可采储量287.2亿桶,产量3.64百万桶/天,储采比为21.6年;天然气剩余可采储量5332.09亿立方米,产量5012.11万立方米/天,储采比为29.2年。根据Rystad,巴西的油气剩余可采储量中,石油占比约81.36%,天然气占比13.74%,凝析油占比3%,NGL占比约1.91%。巴西的油气资源主要分布于深水和超深水油气田。根据Rystad,巴西的油气剩余可采储量在陆上分布占比约4.73%,浅水陆棚分布占比约2%,深水与超深水分布占比93.26%。巴西的油气资源主要分布在沿海深水和超深水盆地的盐上与盐下白垩系储层,上述含盐盆地与西非沿岸盆地同期发育,并因板块运动的裂谷作用而分离。

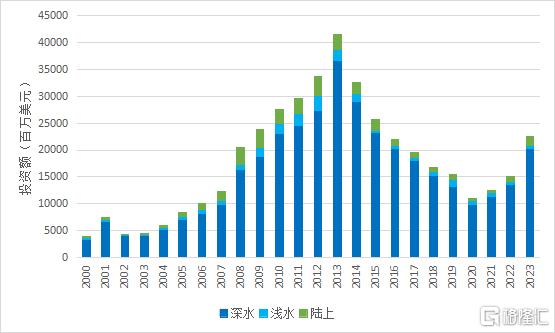

巴西近年油气上游投资持续上升。根据Rystad的统计数据,巴西油气上游投资从2000年的39.81亿美元波动增长至2013年的峰值415.69亿美元,随后持续下降,2020年受疫情影响降至109.65亿美元的近十五年新低,2021至2023年呈现快速上涨态势,至2023年已升至225.88亿美元。2000年至2023年间,巴西油气上游总投资中,陆上投资占比约8.11%,浅水陆棚投资占比约5.41%,深水投资占比86.47%。

图1-4 2000年以来巴西上游勘探开发投资(数据来源Rystad)

巴西近年油气勘探活动较为低迷。巴西油气勘探活动处于下行态势。据Rystad,巴西勘探投资从2013年的178.97亿美元峰值降低至2023年的14.97亿美元,勘探井数从2011年的227口大幅降低至2023年的27口。巴西海上、陆上油气勘探基本平分秋色。根据Rystad的统计数据,2010年至2023年间,巴西勘探井共1018口,其中,海上探井430口,占比42.2%,陆上探井588口,占比57.8%。巴西新增油气经济可采储量大幅下降,从2010年的144亿桶油当量持续下行至2023年的0.69亿桶油当量;重大勘探发现主要集中在海上超深水,2010年至2023年间,巴西新增油气经济可采储量中,陆上、浅水、深水、超深水发现占比分别为2.7%、1.8%、9.8%、85.7%。除了2013年因投入资金大但油气发现少致使巴西油气发现成本飙升至9.48美元/桶油当量以外,巴西油气发现成本于2010至2017年间多位于2美元/桶油当量至3美元/桶油当量之间,2018至2023年间多位于5美元/桶油当量至7美元/桶油当量之间。

图1-5 2010年以来巴西新增经济可采储量 (数据来源Rystad)

巴西油气增产空间大。巴西目前的化石燃料产出,原油约占71.5%,天然气约占8.4%,NGL约占2.4%,凝析油17.7%。巴西是南美洲最大的石油生产国,也是未来全球石油增量的主要贡献者。由于桑托斯盆地(Santos Basin)盐下油气藏的开发,巴西石油产量持续上升,据Wood Mackenzie,巴西石油产量从2008年达到1.82百万桶/天,稳步上升至2023年的3.38百万桶/天,预计至2027年将继续上升至4.7百万桶/天,随后还有潜力继续增长。巴西能源部计划在2029年将本国石油产量增至5.4百万桶/天石油,届时将有望成为全球第四大石油生产国。由于桑托斯盆地盐下油田富含伴生气,巴西天然气产量从2010年的3523万立方米/天持续增加至2017年的峰值6553万立方米/天,随后受输运设施制约而不得不实施回注,天然气产量逐步下降至2023年的4975万立方米/天,随着输气管线完工,预计2027年巴西天然气产量有望增至约7127万立方米/天。

图1-6 2000年以来巴西油气产量 (数据来源Rystad)

巴西原油出口量持续上升。巴西原油出口量从2013年的0.37百万桶/天,逐步增加至2023年的1.73百万桶/天,占产量的近一半,预计未来还将随着产量的上升而进一步增长。随着排放标准要求的提高,巴西主要出口原油品种Lula和Buzios作为中质低硫中间基原油,由于具有杂质含量低、炼制容易等特点,而在市场上备受欢迎,尤其是来自亚洲的需求飙升,以至于上述油种的原油现货价格常常高于布伦特基准。石油出口是巴西的主要财政收入来源,2022年石油出口金额占总出口金额的39.5%。

巴西是世界主要炼油国之一。根据Wood Mackenzie,截至2021年,巴西炼油总能力约为2.3百万桶/天。巴西也是全球石油产品市场的重要参与者,出口大量汽油、柴油、航油。随着该国石油和天然气储量的开发,其炼油能力预计未来将继续增加。

三、安哥拉退出巴西加入“欧佩克+”组织的影响

安哥拉退出欧佩克对该组织和石油市场的影响较小。安哥拉因不满产量配额退出OPEC,但其石油产量长期低于“欧佩克+”产量目标。据IEA,安哥拉2023年11月石油产量约1.08百万桶/天,而产量配额为1.46百万桶/天。“欧佩克+”在11月会议上决定将安哥拉2024年一季度的产量配额压减为1.11百万桶/天,而安哥拉主张1.18百万桶/天,因未能达成共识,引起安哥拉不满并最终退出欧佩克。长期来看,安哥拉产量增长空间有限。目前,安哥拉石油产量在欧佩克中占比3.8%,在“欧佩克+”中占比2.5%,且受老油田衰减、新油田投资不足的影响,未来产量增长乏力,很难超过1.2百万桶/天,并大概率进一步下降;尤其在未来3至4年其炼化产能(0.5百万桶/天)陆续投产以后,安哥拉石油出口量可能会锐减近50%,届时安哥拉在石油出口市场中的地位恐显著下降。因此,安哥拉退出欧佩克对该组织对石油市场的控制力有限,但也暴露了欧佩克组织内部的不团结。尤其在全球石油需求增速放缓的情况下,“欧佩克+”组织成员内部或因争抢市场份额而暴露更多的矛盾。

巴西加入“欧佩克+”有望强化该组织市场控制力。得益于超深水盐下油田的开发,巴西石油产量快速增长,是未来全球石油增量的主要来源。据IHS,2024至2029年间,非OPEC国家原油产量净增量约3.5百万桶/天,其中约0.8百万桶/天来自巴西。虽然巴西以观察员国身份加入“欧佩克+”,目前不受减产协议控制。然而,从长期看,巴西的加入将加强亚非拉石油生产国之间的合作,有望增强“欧佩克+”对石油市场的掌控力。据《经济学人》,巴西财政盈亏平衡油价约为65美元/桶;不排除巴西将会在油价低于此阈值时加入“欧佩克+”的联合减产行动,因此国际油价底部被进一步筑牢。

“欧佩克+”原油产量主要由沙特和俄罗斯的减产目标决定。“欧佩克+”于11月30日达成了2024年一季度自愿减产原油2.193百万桶/天的协议,其中沙特、俄罗斯分别维持2023年额外减产幅度的1百万桶/天、0.5百万桶/天,其他国家共计减产约0.7百万桶/天,减产幅度低于市场预期。由于主要产油国的财政收入都依赖石油,预计“欧佩克+”后续进一步大幅削减原油产量的空间有限。沙特和俄罗斯两国有合作减产挺价的强烈需求。据IMF11月的数据,2023年沙特财政盈亏平衡油价为85.85美元/桶。据彭博社报道,俄罗斯2024年财政支出的30%用于军事开支,财政收入目标计划同比增长22.3%;俄罗斯副总理Alexander Novak在近日接受电视采访时表示,预计2024年布伦特原油平均价格将在80美元/桶至85美元/桶之间。因此,可以预期2024年沙特和俄罗斯将维持供应收紧的状态以保证财政收支平衡或盈余,而“欧佩克+”原油产量将主要取决于两国自身的减产力度。

全球石油上游资源正在加速整合。“欧佩克+”成员的变动不是孤立事件,而是全球石油上游资源重新整合过程中的一部分。2023年,随着比亚迪“易四方”四电机平台独立驱动架构、蔚来超长续航电池包、华为全液超冷快充与自动驾驶技术取得突破,新能源汽车产业发展瓶颈得以破除,迎来一轮爆发式增长;1至11月,欧盟、中国新能源汽车的市场占有率已分别达到47.6%、30.8%。面对新能源汽车的来势汹汹,全球石油行业开始抱团取暖以应对能源革命带来的严峻挑战。随着埃克森美孚收购Pioneer Energy、雪佛龙收购Hess、西方石油收购Crown Rock、阿帕奇收购Callon,美国二叠系盆地页岩油产能日益集中于大石油公司,页岩油生产或将更倾向于利润的提升。全球主要石油生产方对供应的控制力增强,将更利于实现生产者的高油价偏好,从而为国际油价底部提供了基本支撑。