下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

经过5年试运行,去年12月23日,山西电力现货市场开始正式运行。

这是全国首个转入正式运行的电力现货市场。以此为标志,我国电力现货市场进入“转正”与提速阶段。

华夏能源网注意到,6天后,2023年12月29日,河南省发改委印发《河南省优化工业电价若干措施》,宣布“自2024年1月起,除扶贫光伏电量外,省内风电、光伏电量按不高于我省燃煤发电基准价参与市场交易”,引发市场关注。

河南还明确:“加快电力现货市场建设。推动电力现货长周期试运行,不断扩大市场主体参与范围,完善市场监测机制,科学合理设置交易价格浮动范围,将现货价格保持在合理区间。”

伴随着风光新能源装机的狂飙突进增长,海量的风、光电量如何消纳的问题越来越紧迫。新能源入市参与现货交易,曾经认为是还很遥远的未来,已经提前到来。

曾几何时,新能源电力作为“襁褓中的婴儿”,享受着政府各种补贴。从2006年开始,可再生能源发电享受电价补贴,2012年后补贴资金纳入政府性基金管理。根据财政部公布的数据,截至2021年6月,中央财政已累计拨付补贴资金超过6000亿元。

电价补贴之外,可再生能源电量还享受着保障性全额收购的优待。也就是说,可再生能源是“皇帝的女儿不愁嫁”,电网扛起了全部的消纳责任,新能源保障性并网,解决了很多弃风弃光难题。

然而,新能源保价保量、全额收购不可能永远持续下去。在可再生能源发电国家补贴持续退坡后,2021年11月24日,中央深改委第二十二次会议明确提出,要推进适应能源结构转型的电力市场机制建设,有序推动新能源参与市场交易。

很显然,打破以往的“保价保量”预期,新能源随行就市才是最终归宿。同时,随着近两年来新能源装机的突飞猛进,新能源发电量业已逼近15%大关,电网已经做不到“保价保量”全额收购新能源电力,入市参与现货交易是唯一出路。

随着电力现货市场的加速落地,新能源入市的节奏在加快,远等不到2030年的最后期限。

电力现货加速新能源入市

2023年下半年,国家有关部门关于电力现货市场建设的文件密集出台。

2023年9月18日,国家能源局发布首份国家级电力现货市场基本规则;

不到一个月后,2023年10月12日,国家发改委、国家能源局发布《关于进一步加快电力现货市场建设工作的通知》(以下简称“《通知》”),提出2023年底,全国大部分省区具备电力现货市场试运行条件。

年底,正式运行电力现货市场的首个省份诞生,即山西。2023年12月22日,山西省能源局、山西能监办通知,山西省电力现货市场即日起由试运行转入正式运行,山西成为国内首个进入正式运行的省级电力现货市场,在电改进程中具有里程碑意义。目前,山西也是电力现货市场连续结算试运行天数全国第一的省份。

2023年12月29日,广东电力交易中心官方发布《广东省发改委、国家能源南方监管局关于广东电力现货市场转正式运行的通知》,该文件宣布,广东电力现货市场即日起转入正式运行。

除山西、广东一马当先步入正式运行之外,国家先后两批14个地区电力现货市场试点中,甘肃、山东的电力现货市场也已经接近正式运行的状态了。

依据国家能源局《通知》,试点和非试点省份的区别已经有所弱化。这也意味着,政策层希望全国一盘棋加速推进电力现货市场。

电力现货市场的提速,无形中加速了新能源入市的进程。目前,新能源总体参与电力市场的比例为35%左右。未来,这一比例势将大幅提升。

现阶段,通过现货市场为新能源电力“找到价格锚点”十分关键。政策层希望能够打消一个业界疑虑,即“新能源参与市场不是一个坏事”。新能源只有参与了市场,还原电力商品的真实属性,给绿色电力一个合理的价格、真实的价格,才能心无旁鹜做绿证,体现新能源环境溢价。

实际上,建设现货市场在促进新能源利用方面,至少有如下三方面的优势:

首先,现货交易频次高(7×24小时不间断开市)、周期短(小时/15分钟),更符合新能源波动性、难以预测等特点。

第二,在平等的市场竞争机制下,新能源发电边际成本较低,随着全球能源危机拉高一次能源价格,火电的边际成本相对较高,因此,新能源发电在市场中能够自动实现优先调度。

第三,现货交易形成峰谷价差,为储能等第三方新型市场主体打开盈利空间,鼓励灵活调节资源配合新能源消纳。

当然,电力现货市场在促进新能源消纳利用的同时,也将给新能源企业带来诸多挑战。相比之前的“保价保量”收购,新能源入市后,其前景将面临诸多不确定性,这使得新能源企业一度畏之如虎。

新能源电力入市面临难题

目前,电力市场以现货市场+中长期交易为主。

中长期交易主要开展年、月和多日的电量交易,以规避风险、稳定供应。电力现货交易主要开展日前、日内和实时交易,以充分还原电力商品属性,真正起到价格发现作用。

作为电力市场“压舱石”的中长期交易,对于新能源场站,通常也发挥着“避险”功能,大致能够保障50%至90%比例不等的收益。

在以火电为绝对主力电源、或者没有开展现货交易的市场中,价格是以火电的定价为主要依据。在这种情况下,新能源电力价格是“被动跟随”,“保价保量”收购模式下风险和收益均较为可控。

然而,当现货市场开启、新能源电力比例大幅度提高后,市场的复杂性大大提升,新能源发电处于不利局面。这是因为,风电、光伏的发电出力时间异常集中,大发时段基本集中在现货交易的低价时段,电量、电价不稳定叠加,收益压力陡增。

而中长期市场+现货市场这一组合,又放大了新能源电量、电价的不稳定性所带来的风险。

有业内人士向华夏能源网举例称,某新能源场站签订了中长期售电合同,要保障电量供应,但到时却发不出电。这种情况下,它就只能从现货市场上买入高价电履行中长期合约,这就带来巨大风险。

怎样才能做好中长期市场与现货市场的衔接?有一件事情就越来越重要,那就是新能源场站如何给出精准的“功率预测曲线”,对自身发出力做出精准预测,这直接关系到新能源企业的合同头寸交付量,因而也关系到自身收益。

当然,受限于新能源的间歇性、波动性,精准预测新能源的出力曲线是异常艰难的。

以风电为例,往往在天气无风时,电力现货价格高,有风时现货价格低。然而风电出力缺乏规律性,与气象条件高度相关。在风小的时候,风电出力如果无法达到事先约定的曲线水平,就只能在现货市场高价买电来完成交割。而大风的情况下,风电出力反而可能远远超过中长期曲线,大量电量在现货市场以低价甚至地板价卖出。这都将拉低新能源企业的最终结算电价。

甘肃省的实践印证了上述担忧。通常5月是甘肃省风电出力较多的时节,但是2021年5月的风比往年5月的风小了很多。风电企业因这一预测偏离,产生了大量按照现货价格结算的偏差电量,由此给风电企业带来了巨额亏损。

新能源电价怎么定?

风光出了力,却无法获得合理的市场化价格,是新能源入市的另一大难题。新能源入市,甚至要面临现货市场的极端低价甚至是负电价。

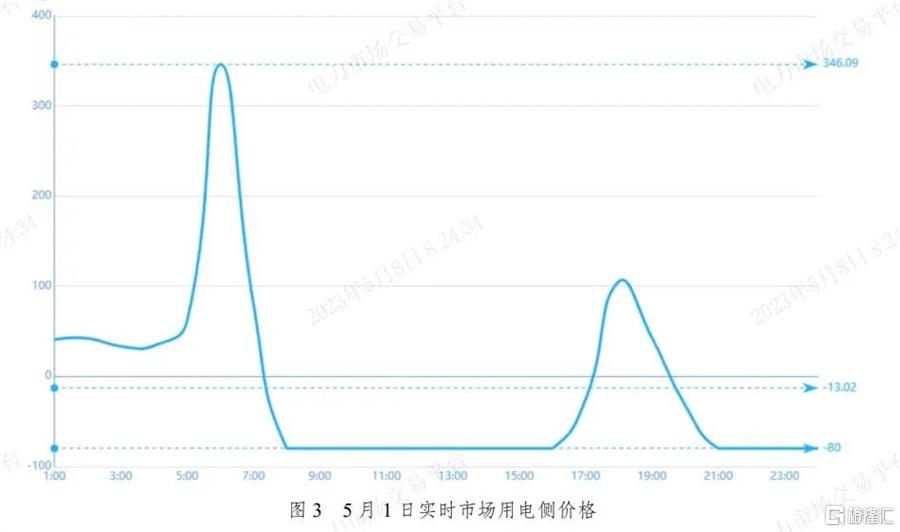

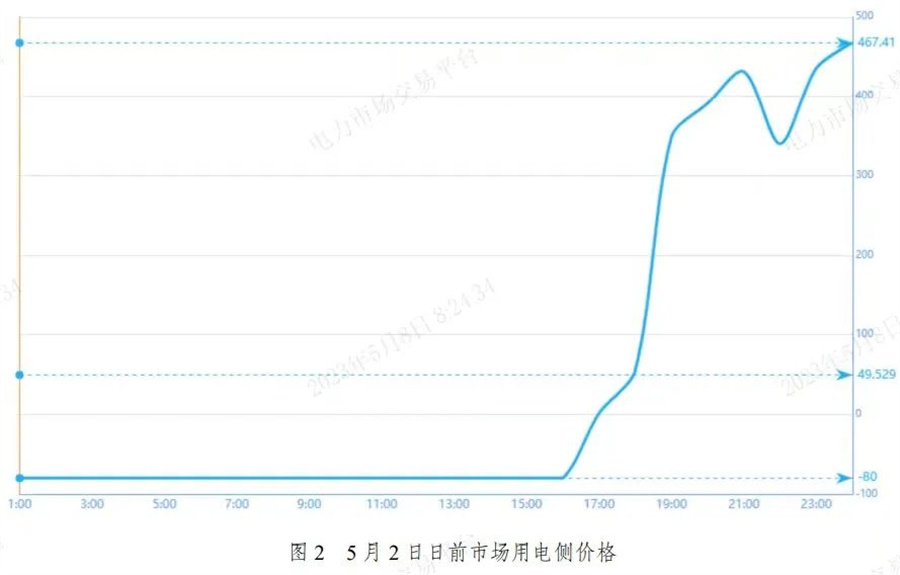

2023年“五一”假期,“好天气”使得风电、光伏出力爆棚,同时由于工商企业集中放假,导致山东省内用电负荷下降,这让山东史无前例的出现了连续22小时的“负电价”,业内人士惊呼,“用一度电赚8分钱”。

公开数据显示,第二产业用电量占山东全社会用电量近八成,居民用电仅占约一成。山东电力交易中心公开披露的数据显示,2023年5月1日实际全网最高用电负荷为6492万千瓦,5月2日实际日调度最高用电负荷为6688万千瓦,整体用电负荷较工作日下降17%—19%。

2023年五一期间山东省经历“负电价”(来源:山东省电力交易中心)

2023年五一期间山东省经历“负电价”(来源:山东省电力交易中心)

华夏能源网注意到,这一现象也非山东独有。每逢公众假期,全社会用电量中第一、第二产业用电量占比较高的地区,普遍会经历负荷下降的情况。而随着新能源电力持续大比例接入电网,全国范围内,风光新能源负电价的现象只会有增无减。

新能源在现货市场上面临极端低价甚至负电价,在中长期市场上也要面临低电价。

一方面原因是,为了保证新能源消纳,调度机构在分解各类电源的出力曲线时,通常将预计新能源能够大发的时段更多分配给新能源,其他时段则更多分配给火电。相当于在中长期交易合约的交割上,主要按照火电为新能源调峰的原则来安排。

2022年5月,为提高成交率和履约率,甘肃省发改委发布《关于优化新能源发电企业参与省内电力中长期交易有关工作的复函》,其中明确,“90%省内消纳市场化新能源电量须签订中长期合同”。

但让发电企业难以接受的是,新能源中长期合约的价格被人为压低了。上述文件规定,“可再生能源中长期价格范围(风电)在8.8分到13.3分之间,煤电在0.3元以上。”风电与煤电价格差距巨大。

类似甘肃这样,为了降电价、促经济、保民生,各省市人为压低新能源中长期合约价格的现象只会有增无减。

有意思的是,新能源低电价问题,不仅让新能源企业不满,火电企业也成了间接“受害者”。

火电企业的意见在于,新能源出力较低的时段往往现货价格高,但现行的调度机构曲线分解让火电在高电价时段交割了过多中长期电量,而中长期约定的电价相对现货高价要低很多,因此火电机组也远未实现利益最大化。

新能源企业也有自己的看法。例如,中午时段新能源普遍出力较多而现货价格较低。由于电力调度需要考虑整个市场的中长期发电总空间,因此可能无法完全按照新能源场站提交的短期发电预测曲线来分解,而是对中午时段的出力有所调减。这将使得新能源被迫在中午时段以较低的现货价格卖出。

为解决现货市场建设的主要矛盾,包括甘肃、浙江等试点省市均在围绕风、光入市的交易方案征求意见并出台探索性制度。去年12月底,甘肃省就印发了《电力中长期交易实施细则(试行)》。

但总体来看,各地的实施方案中,由于地方政府希望降电价,因而新能源中长期价格受到压抑,普遍低于煤电电价。同时,由于现货市场陆续与中长期接轨,现货价格对新能源电力很不友好,新能源企业在电价方面的风险大幅抬头。

辅助服务费用分摊问题

新能源发电效率不断提升的同时,发电综合成本也在上升。由于煤电、新能源发电的角色定位发生了变化,辅助服务费用(包括储能等灵活性调节措施)的激增不可忽视。

中电联发布的《电力行业碳达峰碳中和发展路径研究》显示,由于新能源属于低能量密度电源,导致电源和储能设施年度投资水平大幅上升。据测算,相比2020年,2025年、2030年、2035年发电成本将分别提高14.6%、24.0%、46.6%。

伴随着新能源电力入市,以及新能源电力高比例增长带来的辅助服务大幅上涨,辅助服务费用到底谁分摊的争论更加激烈。

有业内人士做过简单测算,在煤电为主的时代,是1.2千瓦的煤电能为1千瓦的用户供电;但新型电力系统下,需要“1.2千瓦的新能源+1千瓦的煤电”,才能满足1千瓦的用户用电需求。基于国家电改政策对煤电的“调峰”定位,平时不开机的1千瓦煤电,需要频繁启停为新能源提供调峰服务。

在转型为调峰机组之前,煤电机组的最小出力为60%,对应着4500煤电利用小时数,对于13亿千瓦的煤电总盘子,经济性刚好还过得去。可是转型为调峰机组后,这意味着煤电最低负荷,将降至40%甚至20%。

当煤电利用小时数降至2000-3000小时,收入下降不说,度电成本还要大幅提高。据国网浙江电科院张宝统计,1000兆瓦超超临界湿冷煤电机组以20%的负荷率运行时,供电煤耗为367~385克/千瓦时。相比40%负荷率,供电煤耗上升了约46克/千瓦时。

尽管国家正在着力打造电力辅助服务市场,增加新能源电力调峰成本的分摊主体,但截至目前,电力调峰60%的费用仍由火电集团负担。为此,电力集团年度输血在200亿元以上。业内戏谑称之为“猪八戒吃猪蹄——自己吃自己”。

为此,新能源电力参与辅助服务费用分摊、按什么样比例分摊的问题如何解决,已经迫在眉睫。

参照山西省出台的指导意见,辅助服务市场运营费用按照“谁引起,谁承担;谁受益,谁承担”的原则分摊。例如,调频量价补偿费用分为市场化和非市场化两部分,非市场化的部分由发电企业按实际上网电量比例分摊,市场化部分由火电、新能源、批发市场用户按10%、45%、45%比例分摊。

据行业媒体报道,在2021年4月-12月的运营周期中,山西省新能源企业平均度电分摊3.6分市场运营费用。按照“谁引起,谁承担;谁受益,谁承担”的原则,风光发电具有波动性、间歇性与随机性,电网系统的波动是由电力用户和新能源共同作用产生的,由此产生的机组启动补偿费用、调频量价补偿费用,新能源企业应当按比例承担。

总之,新能源发电的底层逻辑已经发生了根本改变:过去风、光电量优先收购、带补贴电价甚至高于火电,但短短十余年间,新能源发电从补贴退坡到平价上网,再到马上进入电力现货市场,电价整体呈下行趋势,甚至负电价也会频频出现。

虽然新能源电力在电力现货市场中没有竞争力,但新能源入市交易已是大势所趋、无可回避。新能源发电企业能不能适应现货交易时代的诸多挑战,将决定着新能源产业的未来发展空间。

(转载请标明出处,文章来源:华夏能源网)