下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

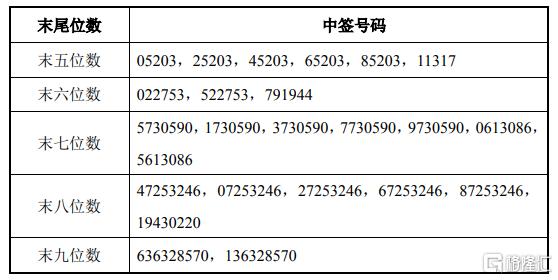

东南转债网上中签结果出炉。

1月5日,东南网架(002135)发布了向不特定对象发行可转换公司债券网上中签结果公告,中签号码共有551,328个。东南网架中签结果如下:

凡参与东南转债网上申购的投资者持有的申购配号尾数与上述号码相同的,则为中签号码。每个中签号码只能认购10张(1,000元)东南转债。

根据深交所提供的网上申购信息,本次网上向社会公众投资者发行有效申购数量为86,466,143,910张,网上中签率为0.0063762297%。

首次发行可转债,将用于两大重点项目

东南网架是空间钢结构的龙头企业之一,拥有先进的十大核心技术和具有完全自主知识产权的装配式钢结构建筑体系。公司业务领域涵盖国家重大科学装置、体育场馆、机场航站楼、高铁站房、文化会展、工业建筑、钢结构桥梁、高层建筑、装配式建筑等多个类别。

作为国家发改委批准的“装配式钢结构住宅低碳技术创新及产业化示范基地”和住建部全国首批“国家装配式建筑产业基地”,东南网架坚持“高、精、尖、难”的市场定位,参与建设了“中国天眼”、地下700米江门中微子探测器项目、国家游泳中心“水立方”、北京首都机场T3A航站楼、广州新电视塔“小蛮腰”、杭州新建火车东站、杭州奥体中心主体育场“大莲花”、杭州奥体博览城网球中心“小莲花”、云栖小镇国际会展中心、萧山西电电子科技产业园区、杭州国际博览中心二期、杭州湾智慧谷二期等标志性工程,在国内外享有较高的知名度与美誉度。

据悉,这也是东南网架首次发行可转债。

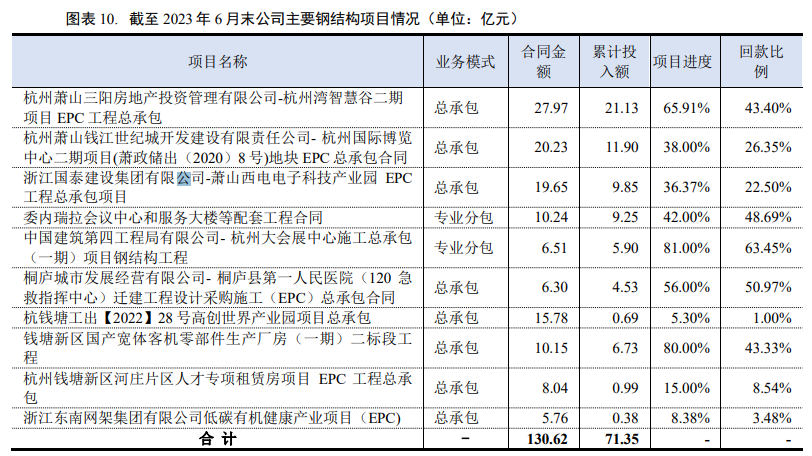

公告显示,公司本次向不特定对象发行可转债拟募集资金总额不超过人民币200,000万元。募集资金主要用于杭州国际博览中心二期地块EPC总承包项目、萧山西电电子科技产业园EPC总承包项目,以及补充流动资金。

其中,杭州国际博览中心二期地块EPC总承包项目位于杭州钱江世纪城奥体博览城核心区,南临G20峰会主会场杭州国际博览中心,西望钱江,占据重要的项目区位,总用地面积8.72万平方米,总建筑面积45.42万平方米。

本项目主体结构采用钢结构建设,既有大跨度结构,也有超高层结构,其中钢结构最大单跨84米。该项目将打造集会议会务、产业办公、高星级酒店和大型展会等功能于一体的都市型会展产业综合体。本项目合同总金额41.24亿元,其中公司承担的工程总额约为20.43亿元,预计公司承担部分的总投资金额为17.49亿元,本次拟使用募集资金投入6.00亿元。本项目计划建设时间为2021年5月至2025年12月。

萧山西电子科技产业园EPC总承包项目总用地面积25.65万平方米,总建筑面积71.60万平方米,该项目由科研办公、科研配套、商业、酒店、抬高车库、地下室等组成,合同金额为39.46亿元,其中公司承担的工程总额为19.65亿元,预计公司承担部分的总投资金额为17.18亿元,本次拟使用募集资金投入9.00亿元。本项目计划建设时间为2022年6月至2024年8月。

近年来,东南网架始终坚持“绿色发展、低碳发展、健康发展、数智发展”四大发展理念,实施“EPC总承包+1号工程”双引擎驱动,致力于成为国内绿色低碳装配式钢结构建筑第一品牌,致力于打造绿色建筑光伏一体化的领军企业。

东南网架表示,本次发行募集资金将有力保障相关重点项目的顺利实施,进一步提升公司“装配式+EPC”业务模式在市场中的影响力,提升业务规模,改善经营业绩,增强公司盈利能力。

同时,公司通过本次发行可以进一步增强资本实力,改善公司资本结构,提升抵御风险能力,为公司稳健经营提供有力保障,亦为后续业务增长与经营战略落地提供了长期资金支持。

钢结构行业洗牌,龙头企业实力可期

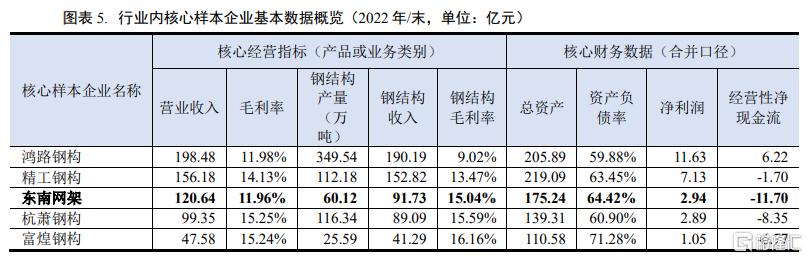

据悉,我国钢结构行业集中度低,市场竞争较为激烈。2022年,全国规模前五的上市公司钢结构产量总和为663.77万吨,占钢结构行业产量的比重仅为6.35%。

近几年,由于宏观经济等外部环境的变化,以及钢材价格波动较大,加速了部分中小型钢结构企业的出清,拥有技术、品牌、规模优势和资金实力雄厚的头部企业开始获得更多的大型工程承包制造的订单,呈现强者恒强的趋势。

目前,在规模以上钢结构企业中,按市场化程度可分为两类:一类是以精工钢构、杭萧钢构、东南网架、鸿路钢构、富煌钢构等上市民营企业为代表,完全面向市场独立经营;一类是以中建钢构、上海宝冶为代表的国有大中型钢构企业,主要是为系统内工程建设提供配套,并未完全市场化。

其中,东南网架在钢结构领域为空间钢结构龙头企业之一,具有较强的规模和品牌优势,近年来受益于钢结构业务新签订单量增长,公司收入呈现良好增长态势。

目前,公司订单可分为钢结构专业分包业务和总承包业务,总承包业务订单占比逐年增长。公司的总承包项目主要定位在医院、学校、体育场馆等领域,承接的项目集中在浙江等财政情况优良,经济发达的地区。医院、学校属于政府投资的民生工程,且工程资金到位情况较好。公司转型总承包后,业务订单和收入大幅度增加,结算方式由原先的“业主—总包—分包”变为直接向业主方结算,大大缩短了应收款结算周期,提升资金的运营效率。

东南网架在浙江、四川、天津、广州等地区设有六大生产基地,目前钢结构产能在60万吨左右。预计未来总产能将达到70万吨。此外,公司业务的增长不完全受制于自身的产能产量,部分生产需求可通过外协解决。

海外业务布局方面,公司积极响应“一带一路”的国家战略,重点拓展中东、东南亚、南美、非洲等与“一带一路”高度契合的区域,承建了委内瑞拉会议中心、委内瑞拉拉林科纳达棒球场、巴拿马佩德雷加尔辖区综合培训教育中心、马里议会大厦、新加坡南洋理工大学行政楼、哥斯达黎加国家体育场、哈萨克斯坦阿斯塔纳室内自行车赛馆等海外项目。

公告显示,东南网架聘请上海新世纪资信评估投资服务有限公司为本次发行可转债进行信用评级,公司主体信用等级为AA,本次发行的可转债信用等级为AA,评级展望为稳定。