下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文 | 研究员 刘丰年

本文共2774字,阅读约需6分钟

在住宅物业竞争日益加剧的形势下,越来越多物企纷纷锚定非居业务进行拓展。较住宅市场,非居业务细分业态多,物业费高,收缴率高,市场空间广阔。然而,在广阔空间下依然存在大量未公开释放的部分,细分业态多,各业态的市场特点及布局难度又是如何?基于此,文章将从商业、商务办公、学校、医院、城服、FM、产业园等业态出发,与大家一同探讨非居业态真实市场规模及市场特点,物企竞争面临的挑战,以期为物企策略制定提供一定的参考。

非居公开竞争市场占比近6成

有望进一步提升

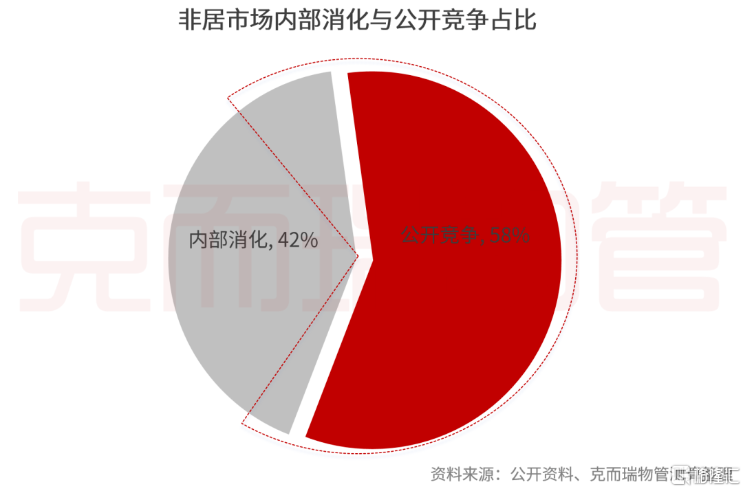

为便于分析,本文将非居市场分为公开竞争市场和内部消化市场两部分,内部消化市场主要指尚未社会化的部分及被关联方消化的部分。除此之外,皆可认为公开竞争市场。克而瑞物管根据测算得知,非居市场整体规模约4.8万亿元,其中,公开竞争市场2.8万亿元,占比58%,内部消化市场2万亿元,占比42%。

未来,公开竞争市场占比有望进一步提升。一方面,在后勤社会化改革和国家鼓励社会资本参与公共服务投资及运营的政策导向下,以学校、医院、城服、公建为代表业态的社会化率将进一步提升,另一方面,以产业园业态为代表,产业开发运营商逐步向轻资产运营,其与物企合资合作需求逐步提升,使得本由内部消化的部分亦流入公开竞争市场。

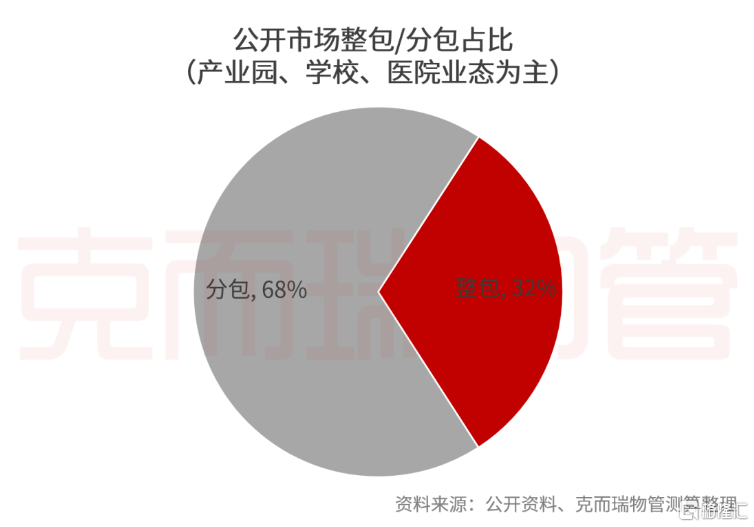

分包模式抢占近7成份额

整包占比或进一步下降

在公开竞争市场,以产业园、学校、医院等业态为主,分包模式抢占近7成份额。一方面,以公立学校、公立医院业态多具有公益性质,整体预算空间有限,且涉及服务对象及服务场所较多,较难通过总包完成整体运营。而产业园则受经济行业环境影响成本承压明显,分包模式有助于降低成本。未来随着成本管控进一步趋严,分包比例或呈现进一步上升趋势,物企份额进一步压缩。

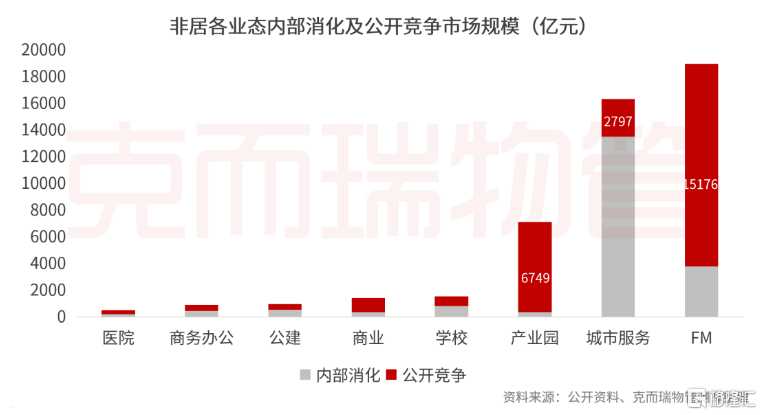

FM、城服、产业园空间广阔

但竞争难度大

从细分业态而言, FM、城服、产业园位于非居市场前三位,其中,公开竞争市场规模分别为15176亿元、2797亿元、6749亿元。

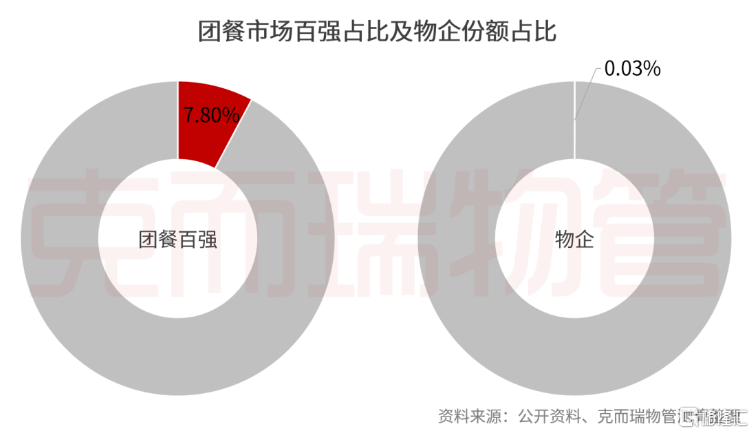

1、FM服务:市场蓬勃发展,但竞争激烈

FM服务由国际500强企业进入中国开展业务时引入,其在国内发展时间相对较短。FM服务涵盖内容十分丰富,包括但不限于团餐、客户接待、空间管理、宿舍管理、能源管理、搬迁服务、租赁管理、宴会服务、团队建设等,市场空间十分广阔。以团餐为例,数据显示,团餐业务公开竞争市场约2万亿,但团餐市场高度分散,竞争激烈。团餐百强营收仅约1630亿元,占比不到8%。而物企布局团餐市场亦不多,团餐布局面临食品安全及供应链管理等难题。据统计,披露营收的物企团餐收入约7亿元,份额占比仅0.1%不到。当前,团餐规模营收增长较快物企为新城悦服务,其通过收购上海学府餐饮、苏州海奥斯餐饮等多家餐饮企业布局,23年上半年营收实现2.2亿元,同比增长55.3%。

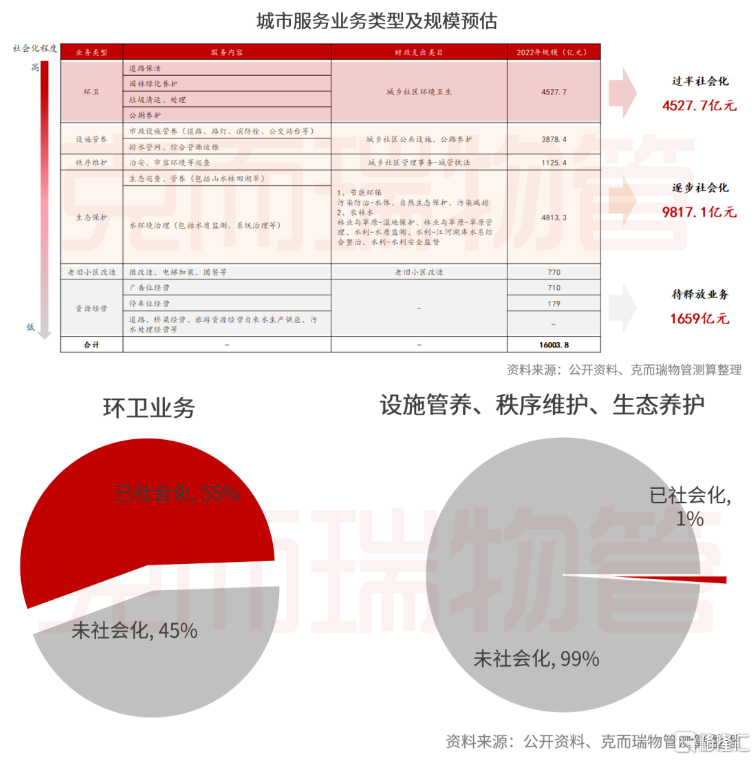

2、城服:环卫市场物企竞争力不强,设施管养等社会化率低

在城市服务中,涵盖从环卫到设施管养、秩序维护、生态保护、老旧小区改造、资源经营等。整体市场规模达1.6万亿,其中,环卫社会化率过半,设施管养、秩序维护、生态养护等领域社会化率不足1%,物企份额十分有限。

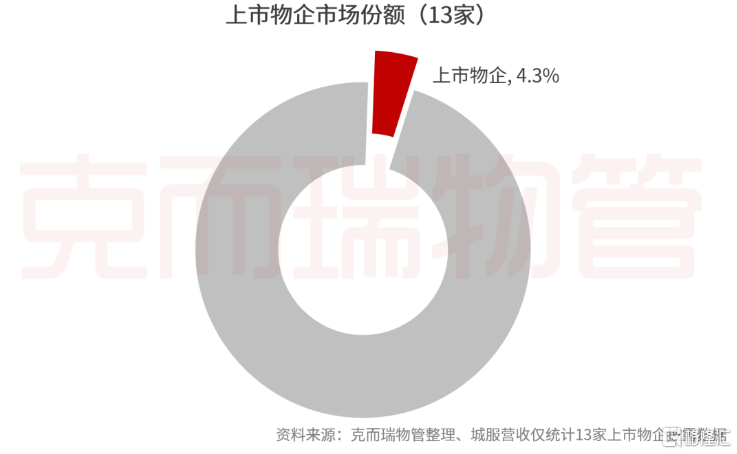

在环卫市场,环卫企业以装备及服务品牌一体化占据优势地位。相较而言,物企竞争力不高,中标项目多以小额项目为主。当前,物企通过与地方政府或城投公司成立合资公司切入产业上游为主要方式,这对于企业的资源获取与整合能力要求较高,以万物云、保利物业、碧桂园服务为代表的物企逐步形成品牌化的发展模式,多数物企仍处于初期探索阶段。据统计,目前披露城市服务的上市物企营收约为119亿元,占城服竞争市场份额仅约4.3%。

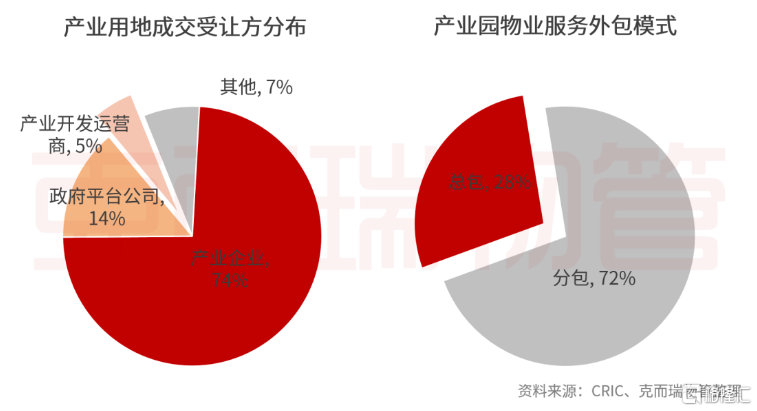

3、产业园:分包抢走近7成,物企拓展将愈发困难

克而瑞物管测算数据显示,产业园业态整体市场规模逾7000亿。其中,公开竞争市场占逾9成。以产业企业为主的成交主体选择分包比例超7成,总包比例不足3成。对于此类企业而言,近年来整体经济环境下行,企业成本管控压力将有增无减,未来采用单项分包管理的需求将更大,物企拓展将愈发困难。

商业物业社会化程度高

资物管一体化企业抢占市场

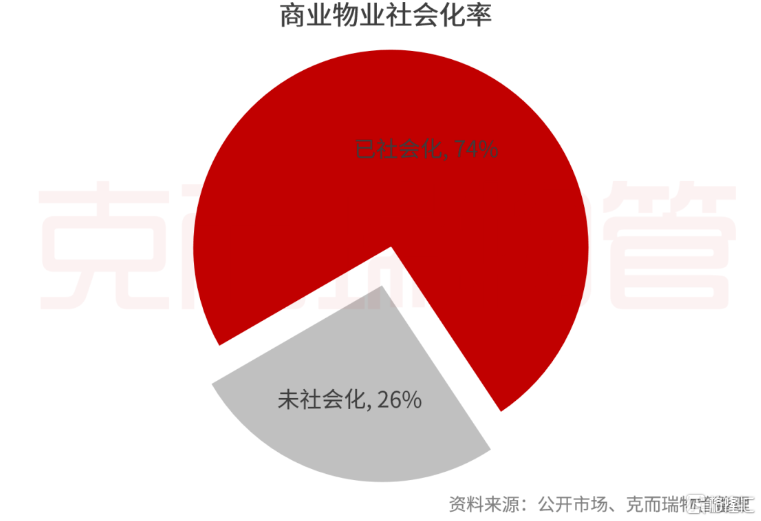

非居业态中,除了FM服务、城服万亿级市场及产业园市场规模遥遥领先外,其余业态市场规模均在500-2000亿范围内。商业物业社会化率较高,为74%,公开竞争市场规模1047亿元。其中,以底商为代表业态多由关联方消化,以购物中心为代表的商业物业竞争亦较为激烈,具有商管运营能力的企业纷纷下场抢占市场。目前,以华润万象生活、龙湖智创生活等为代表的企业在商业物业的管理上占据领先优势。

学校、医院、商务办公

社会化率不足6成

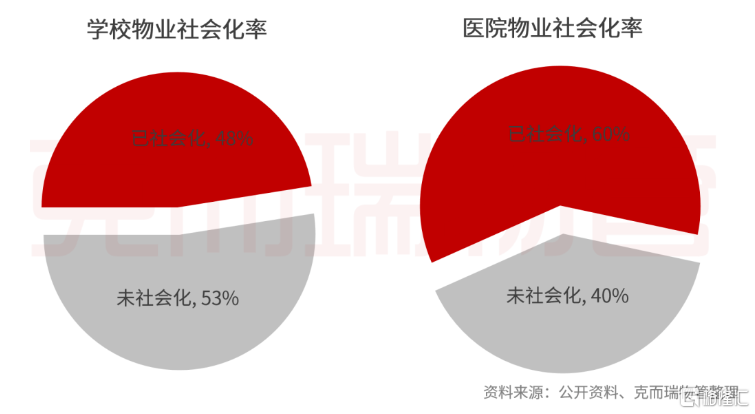

1、学校、医院:社会化率偏低,利润空间有限

学校、医院物业作为半公益性主体,伴随后勤社会化改革物业服务有所释放,但依然偏低,目前学校业态社会化率不足5成,医院业态社会化率不超6成,物企竞争空间较为有限。

就学校业态而言,其物业管理与所有学院、所有部门息息相关,不同院系学科对教学、科研、生活上的物业要求亦有所不同,受到多方监管。同时作为教育体系一部分,对其规范性要求更高,费用管控不单是按面积、人头测算,更多采用“成本倒算法”,且考核监察更为严格。如在用工方面,学校会监管物企对员工的社保缴纳情况,在考核方面会综合各学院评分,同时过程中设置扣减分项等,使得学校业态整体利润偏低。

就医院业态而言,其物业管理更垂直,专业门槛更高。仅保洁而言,就有污染区的分区分色标准,以确保布巾、地巾在不同区域保洁过程中零交叉,降低感染风险。在同一区域内避免院内交叉感染,“一桌一巾”也是常态。同时物业服务还面临医护人员和病患者的时刻监督,标准及要求较高。另外,医院物业通常楼宇面积较大,人员流动频繁,各科室医疗设备繁多,且需要24小时不间断服务,日常运营服务压力及成本较大。以润华物业、明喆集团等医院物业深耕的典型企业而言,其毛利率水平也仅为13%左右,略低于其他非住物业。

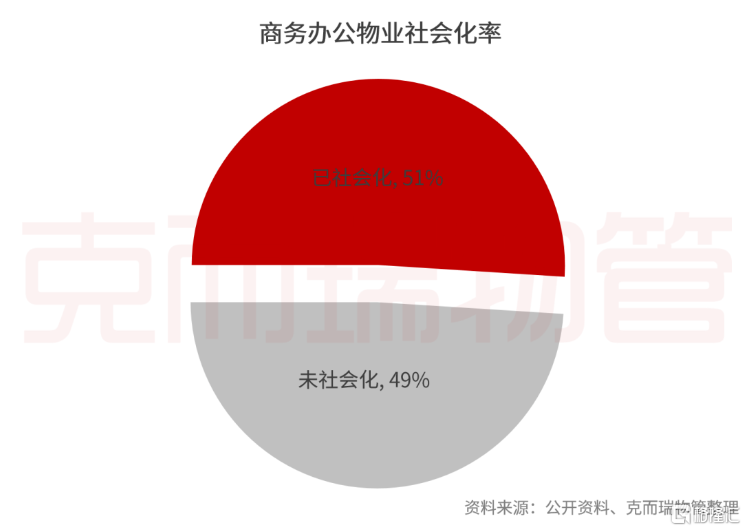

2、商务办公:近半由关联方消化,甲写被五大行瓜分过半

从存量办公物业供需市场来看,无论是甲级办公楼,还是乙级办公楼,需求方是开发商企业占比都在7成左右。供给方而言,关联物企凭借集团资源优势,率先抢占存量市场近一半的份额。典型城市如上海,甲级、乙级办公楼由关联方物业服务占比达49%。在武汉,这一占比分别为46%和47%。

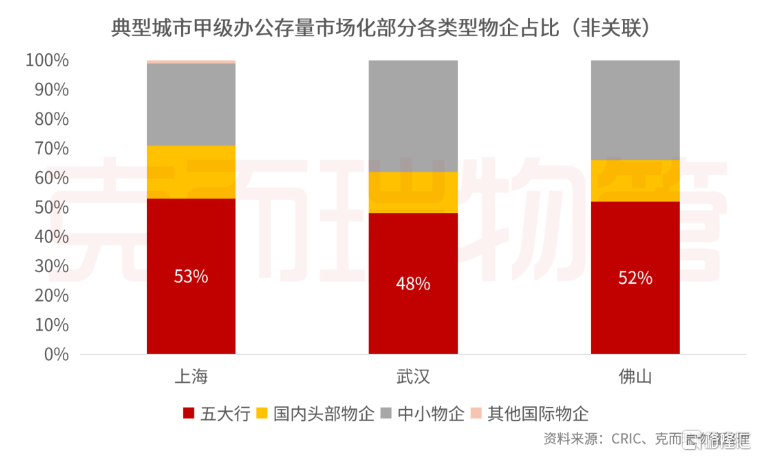

据不完全统计,五大行凭借品牌优势更易抢占优质办公物业,在甲级办公楼占比约5成。以一、二、三线代表城市而言,上海的甲级办公楼非关联存量中,五大行占比达53%。在佛山五大行占比52%。

小结

非居物业市场前景广阔,除开内部消化部分,公开竞争市场占比约6成。与此同时,物企在非居市场的布局竞争确实面临着许多挑战。通过不同业态特点梳理,物企可结合自身优势进行相应策略选择,方能在非居市场中获得持续发展。