下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2023年股票基金平均收益率为-9.48%,混合基金收益率为-9.75%。为什么中国的基金经理表现这么差呢?从主要指数来看,全A等权上涨8.79%,万得全A跌幅5.19%,中证1000下跌6.28%,沪深300下跌11.38%。申万大盘下跌12.42%,申万小盘下跌4.09%。明显小盘股表现优于大盘股。即使是考虑到合规对于公募基金的投资范围有限制,很多小盘股没法购买,平均收益率不及万得全A与中证1000表明绝大多数公募基金经历的宏观策略水平仍有待提升!不要贝塔,只要阿尔法?好公司在市场环境不好时股价表现依然不好,长期维度上才与公司业绩匹配。

所有事情都带有两面性。规模也是把双刃剑。在存量经济下,规模优势可以帮助企业维持竞争优势。很多企业在面对竞争压力时会选择通过合并抵御,譬如凯马特和西尔斯合并抵御沃尔玛。但是,规模过大可能造成官僚主义,创新与改革才是应对竞争的根本之道。凯马特终归难逃破产的命运,沃尔玛维持稳健增长。在数字化时代,小公司更容易通过利用数字技术再造企业流程,大幅提高效率。2024年,小盘股依然占优!

如果能看对小盘股,2023年可以获得正收益。即使看不对行业与市场风格,如果仓位管理水平高,表现也是可以优于中证1000的。2022年笔者曾撰文提出仓位可以通过股权溢价作为仓位管理的客观依据,事实上很多基金的投资策略会明文指出根据股权溢价这一客观指标配置仓位。但是,如果机械地根据股权溢价公式化地进行仓位管理,那还要宏观策略分析干什么呢?股权风险溢价在长期和平均水平上是有效的,在中短期是可能失效的!譬如经济金融危机期间,股权风险溢价可能创出历史新高,估值水平可能创出历史新低。期间根据股权风险溢价抄底很可能抄在半山腰上。A股只有三十多年的历史,没有经历过完整的房地产周期,历史经验只能反映小周期的规律,不能反映大周期的规律。机械参照历史会得出错误认识。

为什么2023年欧美、日本、印度等外围股市上涨的情况下,A股与港股会大幅下跌?也许有人会归因于分子项,即工业企业利润负增长。2023年11月全国规模以上工业企业累计利润同比下降4.4%,改善幅度与全年增速不及市场预期。然而,电力设备的利润增速仍然较好,跌幅却高达26.19%。这表明分子项不是A股下跌的原因,分母项才是。2023年上半年笔者对于新能源板块的看法是错误的,就是因为过于看重现实的分子项了。长期来看,业绩确实是主导因素。乔布斯在世的时候苹果公司的市值约为3415亿美元,库克的领导下2024年1月3日苹果市值为28656亿美元。但是,在《蒂姆·库克传》中也揭示了苹果CEO换届时,即使当季财报苹果业绩创出新高,投资者依然因为乔布斯离去不看好苹果的前景。

分母项又可以分解为无风险利率、风险偏好与增长预期。无风险利率可以排除,预期增速下行与风险偏好上行都可能是A股下跌的主要原因。美国11月CPI同比增长3.1%,核心CPI同比增长4.0%,均符合市场预期。失业率则为3.7%,低失业保障了家庭收入与消费支出,美国经济韧性十足。从流动性角度来看,2024年优于2023年。2024年中国GDP增速不及2023年已经是市场一致预期了,CPI与PPI可能小幅正增长,工业企业利润也可能恢复正增长。预期增速上行表明风险偏好上行是A股下跌的主要原因。

券商在2024年年度策略报告中积极看多A股。然而,2023年下半年券商也是看A股震荡上行,四季度更是积极看多,事实是2023年下半年万得全A下跌8%,四季度下跌3.84%!为什么券商会看错?因为他们犯了机械照搬历史经验的错误,不会具体问题具体分析。2023年2月在《春季躁动呈结构性机会,3月市场何去何从?》中,笔者提出3月A股存在调整风险。2023年8月在《中国房地产市场超调了么?房价下跌股市能独善其身么?》中,笔者提出,房价长期阴跌意味着房地产市场长期下行,并拖累中国经济增长,企业家与投资者信心难以得到提振,不利于股市企稳反弹;房价快速大跌也将冲击股市信心。采取防御性策略持有低估值高分红、现金流稳定的板块是上策。2023年10月在《A股触底?人定胜天?》中,笔者提出,中期来看,还应当以防御为主。A股的结构性机会一方面来自成本上涨,即上游资源、能源,如煤炭、油气、有色等;一方面来自电力、燃气、运营商等现金流稳定具有类固收性质的行业;一方面来自不受宏观经济影响的需求增长,如国产替代与技术进步落地,如华为产业链。配置低估值、高分红板块属于轻松、低收益的投资选择,技术进步收益较高,但需要加强研究与调研,及时跟踪市场信息。当下,笔者重申,房地产市场出清仍是达摩克利斯之剑,随时可能对A股造成强烈冲击。在人口长期减少的大趋势下,政策对于房地产需求的刺激效应是递减的,也会随着时间衰减。土地出让收入下降已经导致很多地方政府公务员的工资都发不出来了,财税体制改革势在必行。房地产税是必然要实施的,房价收入比回归合理水平是无法更改的,差别只在于时间的长或短而已。中期来看,2024年A股投资的最佳策略仍然是藏器于身,待机而动。等到房地产市场出清了,A股的抄底时刻也就到了。短期来看,春节前后存在一波春季躁动的投资机会。

行业层面,低估值高分红、现金流稳定的煤炭、公用事业等板块依然是上佳选择。2023年4月在《康波萧条期石油石化板块的战略投资价值》中,笔者提出,能源、贵金属、科技、军工四个板块具有战略配置价值。中国石油、中国石化的TTM市盈率分别为8.99和11.48倍,虽然仍低于万得全A的18.49倍,却高于中煤能源和中国神华的5.99与8.29倍。中国石油和中国石化的估值已经处于合理水平,低估值能源板块的战略配置价值更高。在《为什么不宜用2013年类比2023年?》中,笔者提出短期内chatgpt很难像智能手机一样在2013年实质性提升上市公司业绩,不宜高估。2022年12月疫情防控放开对人口的影响可能反映在2023年人口统计上,2024年1月17日人口数据公布可能再度刺激人工智能板块。从长期来看,人工智能是确定性的发展方向,因而属于主题性机会。

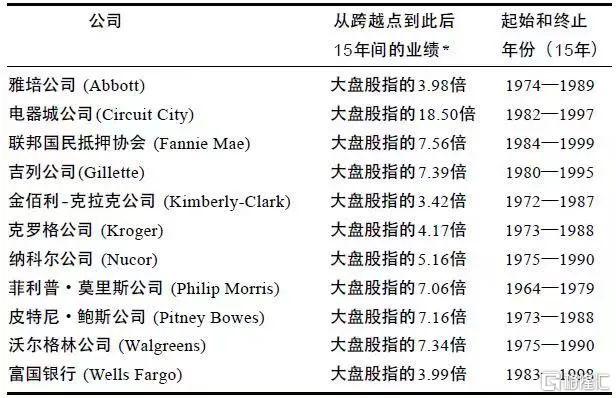

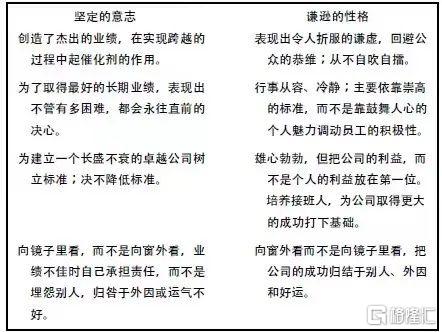

公司层面,财务数据是滞后的分析指标,是企业经营的结果,譬如库存周转率与资产周转率可以反映经营能力。抱团流通股少的公司、联合管理层发布信息涉猎多项新技术影响股价既不合规,也不是长久之计。建议多看看商业史、CEO传记、管理经典,多调研公司实际情况。譬如,《从优秀到卓越》中的样本公司,长期股价表现就比美国大盘好2倍。可以看看管理层是第5级经理人还是第4级经理人,是坦诚面对企业发展中出现的问题,还是掩盖问题?企业文化制度如何,是否存在官僚主义?沟通机制与对员工的激励机制是怎样的?是积极调研市场还是坐在办公室里分析市场情况?用户体验如何?如果研究过零售发展史,就可以发现拼多多借鉴了沃尔玛的发展战略,有望凭借低价的品牌形象后来居上。