下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

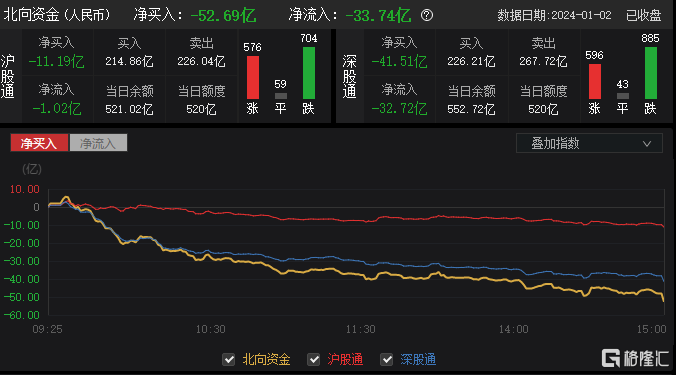

今日,主要指数午后震荡走低,沪指跌0.43%报2962点,深证成指跌1.29%,创业板指跌1.87%。两市超2800股上涨,逾2300股下跌,全天成交7878亿元,北上资金净卖出52.69亿元。

盘面上,国常会核准广东太平岭、浙江金七门核电项目,核能核电板块爆发;地震致日本一核电站燃料池水溢出,核污染防治板块走高;我国自2024年1月1日起恢复煤炭进口关税,煤炭板块午后持续拉升;内盘集运欧线期货主力日内触及涨停,航运港口板块震荡上行。另外,存储芯片板块下挫,MR概念股回调。

具体来看:

芯片股大跌居前,佰维存储跌停,江波龙跌超7%,恒烁股份跌超6%,华海诚科跌超5%,中微公司、芯源微跌超4%,汇顶科技、韦尔股份跌超3%。

消息面上,ASML在官网发布声明称,其NXT:2050i及NXT:2100i光刻系统的出口许可证已被荷兰政府部分撤销,影响了中国大陆的一小部分客户。

数据确权板块走弱,新致软件、天融信跌超5%,深桑达A、金桥信息跌超3%。

MR概念回调,丝路视觉跌超7%,因赛集团跌超6%,博众精工、奥托电子、虹软科技跌超5%,亿道信息等跌超4%。

核电板块掀涨停潮,常辅股份30CM涨停,杭州高新、捷强装备20CM涨停,天力复合涨超13%,海陆重工、航天晨光、利伯特、中超控股等涨停。

消息面上,上周五李强主持召开国务院常务会议,决定核准广东太平岭、浙江金七门核电项目。中信证券预计2024年已规划待建项目有望加速启动核心零部件招投标,预计将带动偏滤器、包层、射频电源、真空腔体等相关企业规模化订单落地。

煤炭股涨幅居前,云煤能源、安源煤业涨停,新集能源涨超75,华阳股份涨超6%,平煤股份涨超5%,中煤能源等跟涨。

消息面上,根据国务院关税税则委员会公布《中华人民共和国进出口税则(2024)》税则显示,2024年1月1日起,恢复煤炭进口关税。普通税率为20%;特惠税率为0;协定税率基本为0;最惠国税率中,无烟煤、炼焦煤、褐煤为3%,其他煤为6%。

航运股走强,兴通股份、宁波远洋涨停,国航远洋涨超12%,华光源海涨9%,渤海轮渡、宁波海运跟涨。

消息面上,红海局势紧张,内盘集运欧线期货主力触及涨停。

核污染防治板块持续走高,捷强装备20CM涨停,沪江材料涨超16%,中电环保涨超12%,中晟高科10CM涨停,争光股份涨超5%。

消息面上,1月1日,日本发生地震。东京电力公司称,已确认地震导致新潟县柏崎刈羽核电站2号、3号、6号和7号机组反应堆建筑物顶层燃料池水溢出。

今日,北向资金净卖出52.69亿元,其中沪股通净卖出11.19亿元,深股通净买入41.51亿元。

展望未来,中信证券认为,1月经济政策将继续集中加码,各类资金行为的跨年效应将更加明显,投资者信心开始转向积极,市场将在1月迎来重要拐点。配置上,预计产品出海、科技自主、新消费、红利低波将成为主要方向,1月建议优先布局以科创板为代表的超跌成长。一方面,从市场预期来看,本月中旬以房地产为代表的各类经济政策有望集中继续加码,预计以网络游戏为代表的非经济政策将持续优化,推动经济持续稳步恢复,市场预期将开始转向积极。另一方面,从投资者行为来看,预计资金的跨年效应将更加明显,“炒小”的市场生态在开年将迎来明显改善,公募有望主动转向进攻,私募或显著提升仓位,险资或逐步加仓红利低波,理财子将跟随积极入场,外资流出已近尾声,投资者信心将迎来拐点。