下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2023年,世界政治、经济、资本市场在魔幻的持续动荡中终于落下帷幕。

这可能是有史以来,全球发生的最多黑天鹅的一年。

这一年,硅谷银行倒闭引发美股银行危机、美国加息依然没有回头、美国十年国债疯狂过山车,美股却依然没有终结十几年的牛市,反而涨出了新记录。

这一年,日本无视国际强烈质疑和谴责反对,单方面强行启动福岛核事故污染水排海,然而,日本经济却开始重回高光,日经225指数显著上涨重回3万点,甚至吸引了巴菲特的倾力押注。

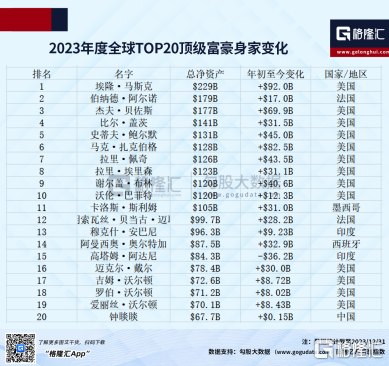

这一年,chatGPT掀起全球AI大模型浪潮,英伟达市值一年飙涨2.4倍,光速成为美股第五大万亿巨头。而马斯克不断把特斯拉工厂开往全球的同时,大火箭炸了又炸,依然没有妨碍他继续在全球首富位置上一骑绝尘。

这一年,中国股市继续低迷,地产行业在各种纾困与松绑中继续飘摇,但中国的AI产业链迎来了爆发增长成为数不多的黄金赛道,华为手机和合作造车C位出场也不断夺得市场关注。

还有很多足以改写历史的大事,值得我们去总结回顾。

01

全球视野

2023年,由于地缘政治局势严重程度比2022年有增无减,尤其是俄乌战争扩大化及巴以战争突然爆发,让比特币从1.6万美元飙升至4.4万美元,年内涨幅超过1.5倍,成为涨势最凶的“金融资产”。

这个在过去几年一度被全球多国严监管的加密币,反而因为战争影响和部分国家的放开,反而绝处逢生,成为所有人最预料到的“黑天鹅”。

地缘冲突激化的另一个结果就是,避险资产的国际黄金也大涨了十几个点,来到了2075美元的新记录。

而石油这种一直作为战争受益的资产,却走出了更复杂的行情。

2023年,以沙特为首的欧佩克,开始展露出想要摆脱美国控制的野心。

石油作为影响美欧通胀的核心因素,压低油价是欧美一直想压制的目标。但2023年,欧佩克组织开始不再听由美国的“指示”,反而撮合非欧佩克产油国一起商定把已达成的减产协议将延续到2024年底。导致原油价格在三季度一度从65美元持续飙升至95美元以上。

四季度,巴以战争爆发并没有引发国际对油价的爆炒,同时,欧佩克组织内部对减产协议也出现了分化,导致油价再次逐步回落到二季度欧佩克宣布减产协议的起点。

临近年末,欧佩克+最大的两个产油国沙特阿拉伯和俄罗斯再一次呼吁其他成员国加入减产阵营,会不会引发新的价格回升,值得关注。

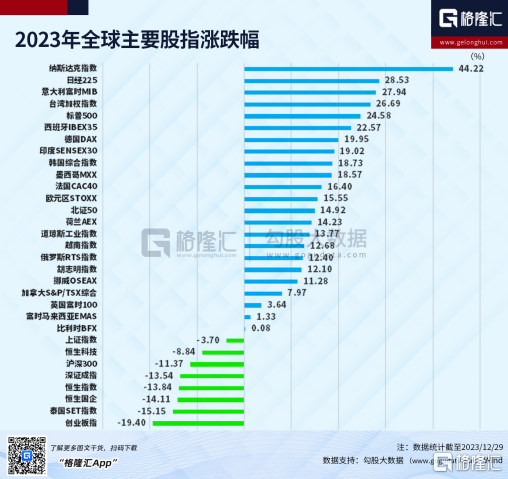

2023年全球股票市场,最大特征就是中外表现显著分化。

长牛十几年的美股,继续走牛,纳指甚至涨幅高达43.42%,创下新记录。

日经指数也涨了28.53%,正在找回失去的三十年。

甚至被欧美集体全面制裁的俄罗斯股市,都上涨了12.4%(本币计算的话上涨43.87%)。

而另一面的A港股,却是另一个截然不同的光景。

这背后的原因,绝不是归咎于经济基本面就能解释得通的。

美国之所以能拔的全球股市涨幅榜头筹,除了拥有货币霸权在加息周期中虹吸全球流动性来加固自身资产价格外,还在于其本身在经济面所表现出的稳健基础和强预期得到全球投资者认可。

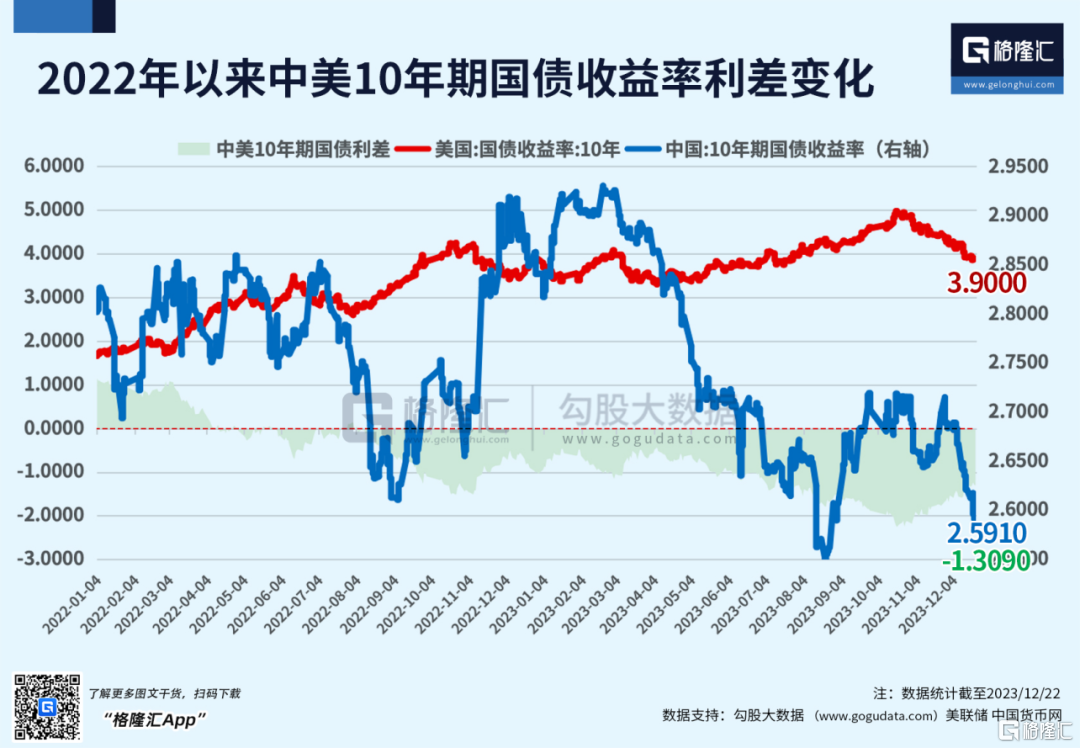

2023年,中美国债收益率倒挂是资本市场最关注的现象之一。美国十年国债收益率从3.3%一度飙升至5%再在四季度回落至3.9%,而我国的收益率从2.9%一路跌至2.59%,两者利差扩大创出新记录。

国债收益率出现如此大,很大程度反应了两者在货币政策上的背离,而这种背离在资本的助推下产生更大的差异。而这种背离操作背后的原因,是经济面的分化所致。

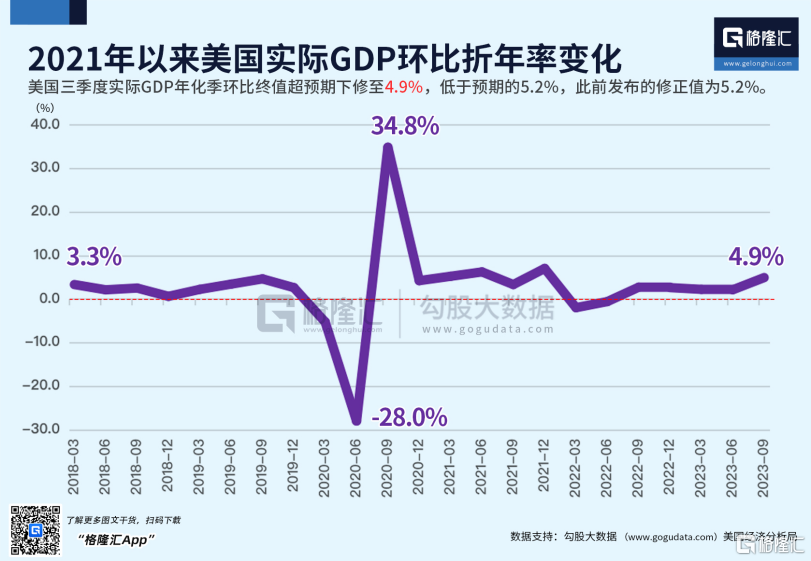

剔除2020-2022年的异常值,可以看到2023年美国的经济活跃程度甚至比以前的还要旺盛。

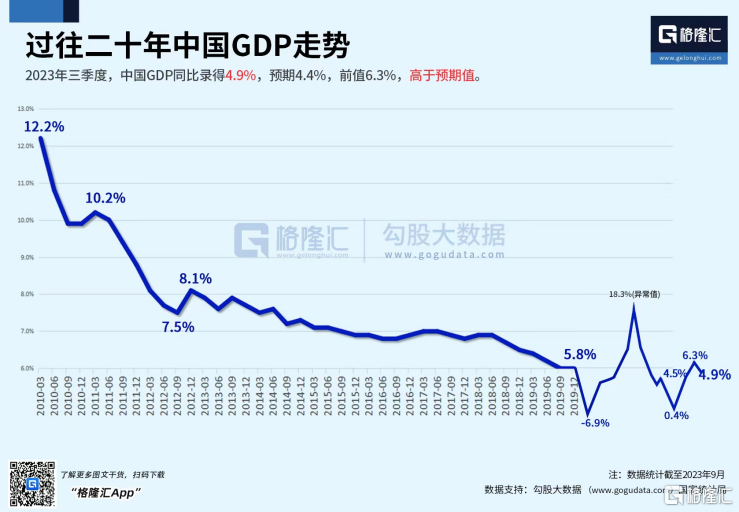

美国三季度GDP已经升到了4.9%,虽然低于预期的5.2%,但显著强于疫情之前水平。

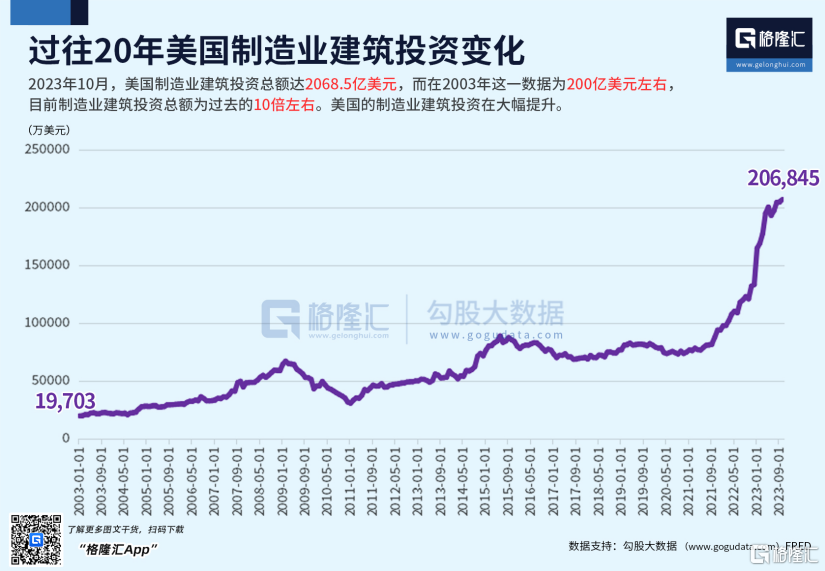

而在过去几年,美国的制造业建筑投资在以一个夸张的斜率飙升。

制造业建筑投资飙升,意味着产业资本在巨幅回流,这不仅意味着信心提升,还说明了,美国本土的经济活动强劲得令人惊讶。

而世界其他国家,基本都是在固定资产投资方面大幅下滑,对比之下,强弱明显。仅通过这一项,就足够窥斑见豹了。

美股另一个显著特征就是,科技再次称王。

这一年,chatGPT横空出世,引发全球AI大模型浪潮,作为其中提供关键的芯片硬件支持的英伟达飙涨了2.4倍,自身市值一举突破万亿美元大关,还带动了其他竞争同行和上下游企业一同鸡犬升天。

但最高光的还是科技疯子马斯克,今年马斯克就一刻都没消停过,一边到处考察要把特斯拉工厂开向全世界,一边疯狂发射火箭打造他的星链计划。

2023年,特斯拉全球销量182万辆,SpaceX成功发射了90多次。

马斯克也在今年个人财富增加了近千亿美元(约合人民币7000亿),身家达到了2290+亿美元。

到现在,美股的苹果、微软、谷歌、亚马逊、英伟达、特斯拉这6家公司的总市值加起来,已经超过了11万亿美元,约合人民币80万亿元。

这个数字,已经超过了目前A股所有上市公司的总市值。

在2023年,全球还有一个超级大黑马——印度。

这一年,印度股市累计上涨了18.47%,虽然涨幅不是最大,但长期势头却是猛得惊人,甚至与美股纳指有着很高相似度。

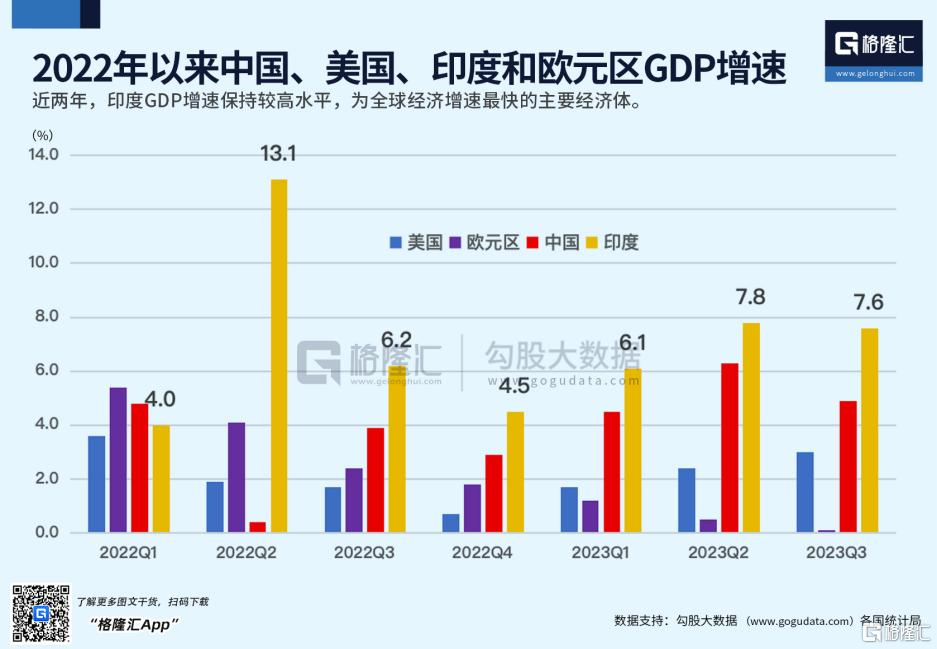

这背后,是近年来印度经济开始不断承接全球产业转移红利,走上了类似中国20年前的道路。从2022年至今,印度的GDP增速在中国、美国和欧元区中显著突出,强劲得令人惊叹。

而印度的潜力到现在还没有完全爆发。

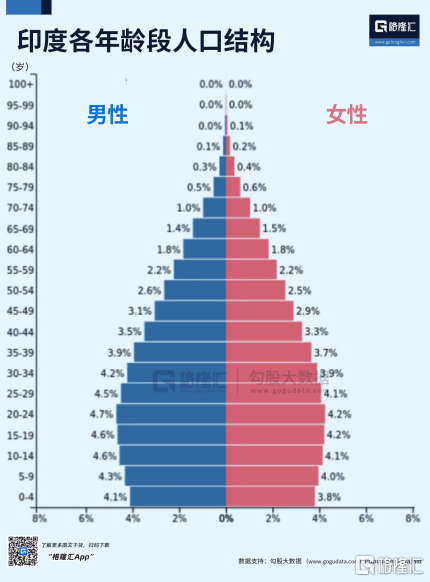

2022年,印度在年龄分布中,14岁以下儿童占28%, 15-64岁成年人口占64%,65岁以上老人仅占5.3%,属于典型的年轻型国家。作为一个拥有14亿人口的超级大国来说,这样的人口结构堪称完美。

不仅劳动力红利还有相当长的爆发期,而且如今又恰逢其时开始承接国际产业专业红利,导致经济迈入高速期。

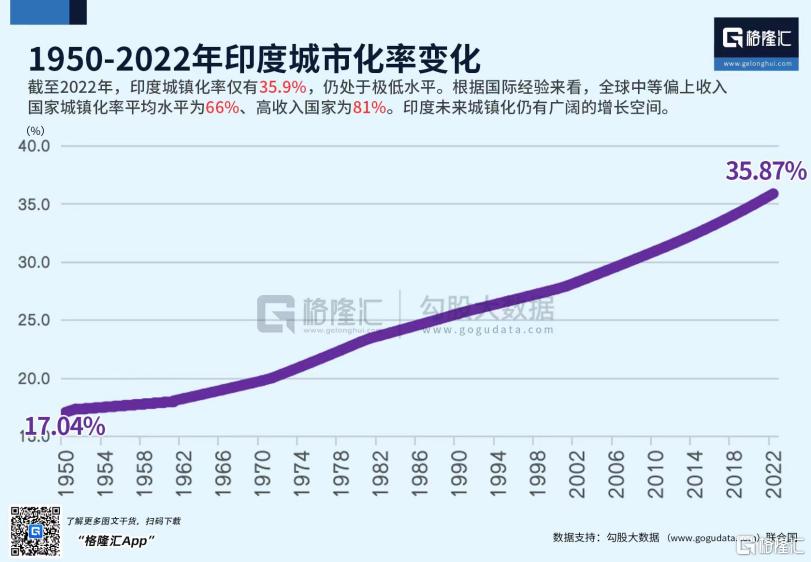

近十年来印度的城市化在不断攀升,才来到36%左右,而对比同样人口规模的我国是65%,就可以看出印度的城市化率还有很大的提升空间。

城市化率的提升,带来巨大的基建、工业、制造业、服务业等一切经济红利,这对于股市来说,就是一个个无比巨大的投资机遇。

02

中国视野

2023年,国内发生的大事件同样不少。

但对于财经领域来说,相比美国巨头们科技世界里各自弄潮踏浪、高调出圈,国内被关注的大佬就相对逊色不少。

不用说,被人在做什么,我们的在做什么,大家都一目了然。

2023年,我们的股市表现就不用再多说了,即使是很多具有多年投资经验,数次穿越牛熊周期的“双十”基金大佬,都避免不了联系两年出现“滑铁卢”,更不说2亿多其他散户股民了。

其实从实际的情况来看,股市的表现确实没有很好变成经济晴雨表。

因为虽然我们的经济增速虽然长期L型放缓,但总体的增速还有5%,这对于超级大国来说,已经不错了。

美国日本也是这样的水平,但人家的股市确实走出了天壤地别差异。

一个国家的强大,经济很重要,但金融的强大也非常重要。

毕竟金融的活跃经济的血液,金融越强,经济的活力就越强,对经济要素的使用效率就越高,就越能实现“花小钱、办大事”的乘数效应。

所以为什么我国的金融市场表现如此,有没有足够发挥赋能实体经济预期效果,真的值得监管层认真反思。

虽然A股指数表现不好,但2023年A股确实全球新股融资最大的市场。2023年,A股IPO募资规模累计超过3500亿元,这比2022年的5869亿有了很大的下降。

但即使是这样,A股的IPO数量和募资规模依然远超涨的强势的美股和印度股市,这从很大程度说明了某些问题。

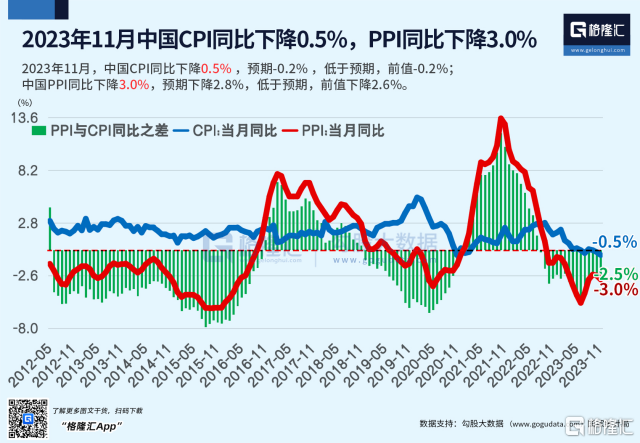

2023年,我国出现了CPI持续下滑,甚至跌破0值,重回2022年新冠疫情爆发时期的异常情况。由此“促销费”也成为了今年重点的政策目标的之一。

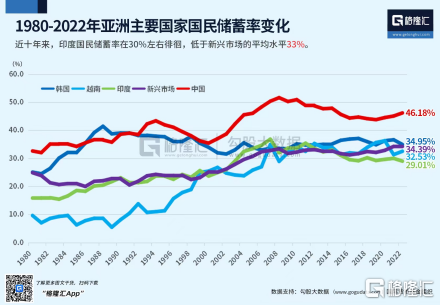

从整体的数据看,我国的国民整体储蓄率长期保持亚洲国家遥遥领先水平,并在过去两年确实不降反升,成为了今年“促销费”政策的支撑原因之一。

但实际上,这个数据拆分到真实的每一个居民身上,又有多少人真正是有“高储蓄”的呢?

之前有报道称我国有6亿人月收入不到1千,某券商大佬报告的,月收入不足2千的有9.64亿。无论哪一种情况,配合高储蓄率,都能反映出很多值得警惕的问题。

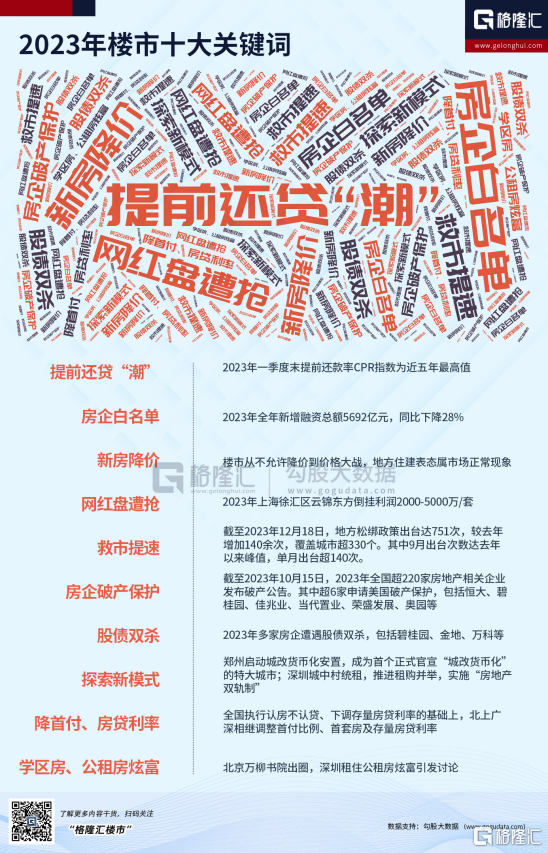

2023年,中国楼市是最绕不开的话题。

在今年楼市的十大关键词中,“救市”是提及最多的一个。这一年,出台了松绑限售、白名单、化债、降利率等一系列重磅救市举措。

客观来说,这从很大程度也很快速得及时拆掉了很多雷,恒大、碧桂园、融创等房企巨头的债务黑洞也逐渐探索出了解决办法。

但房价的下行趋势已成,市场对于未来房价的预期依然没有足够信心,国内商品房的销售额从2021年达到历史高点之后,今年已经连续2年出现大幅下滑,大概回到了7年前的水平。

如何稳定房地产交易,成为未来国家和房企一起努力的工作方向。但无论怎样,严重依赖土地财政的发展模式,从此要大幅改变了。

03

结语

总的来看,2023年国际上虽然出现了很多黑天鹅事件,但很多的事件更像是2022年的延续和加强。

就像常说的一样,当今我们正面临百年未有之大变局,无论是国际局势变化,还是国内的经济结构重大改革,都深刻影响到我们的每一个人。而这种变局,不是一两年内就完成变化,它甚至会延续更长的时间。

所谓万事开头难,在2023年经历过如此多的挫折和考验之后,或许我们能迎来一个变得轻松的2024年。

请用心期待吧。