下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月20日—22日,第八届“格隆汇·全球投资嘉年华·2024”于深圳盛大开幕。其中格隆汇“金格奖”年度卓越公司评选中,迈瑞医疗(300760.SZ)荣获“年度投资价值奖”和“卓越PR团队”奖项。

“年度投资价值奖”奖项重点考察上市公司的营收以及净利润增长,并从公司规模、商业模式、管理能力、创新能力等多方面综合考量。该奖项体现了对上市公司盈利能力以及稳定投资回报的肯定,也是对其经营能力的高度肯定。

“卓越PR团队”奖旨在表彰对品牌形象维护、行业公关治理工作中做出突出贡献的PR团队。PR团队是企业对外沟通和展示形象的重要渠道,通过有效沟通,为市场注入了更多的活力和信心。

可以说,连斩两大奖项直观体现了迈瑞医疗的价值潜力,再次向市场传递积极信号。

从“国货之光”到“世界品牌”

成立于1991年的迈瑞医疗,如今已经迈过而立之年,不仅成为“国货之光”,而是向“世界品牌”快速发展,成为全球领先的医疗器械以及解决方案提供商。

根据2023中报数据显示,公司产品覆盖中国近11万家医疗机构和99%以上的三甲医院,公司产品覆盖中国近11万家医疗机构和99%以上的三甲医院。

而在国际市场上,作为发展初期就率先提出全球化战略布局的本土医疗器械公司,在经历22年的出海后,迈瑞医疗的监护仪、麻醉机、呼吸机、血球等产品全球市占率已实现市场前三的地位。

迈瑞医疗境外销售收入占比已达约40%。基于公司已在北美、欧洲、亚洲、非洲、拉美等地区的约40个国家设有53家境外子公司,产品在性价比方面较国外现有产品有较大的竞争优势,公司在海外市场的营收仍有广阔的成长空间。综合国内外业务来源来看,迈瑞医疗未来在海内外都有大量的需求,公司长期增长动能充沛。

图表一:迈瑞医疗全球化战略布局

数据来源:公司官网,格隆汇整理

乘风破浪,投资价值凸显

那么,当前的迈瑞医疗估值处于什么样的水平?笔者认为,可以将眼光放眼全球来进行分析与对比。

作为全球顶尖的医疗器械企业,美敦力(MDT.US)通过持续拓展业务领域,外加持续并购,成为全球医疗器械龙头。美敦力自2001年营业收入从64.1亿美元增长至2021年的316.9亿美元,年复合增长率达8.32%,高于目前全球医疗器械市场行业增速,具有强大的生命力。

从表现来看,自美敦力上市以来,公司股价最高收益率达到57694.93%,大幅跑赢标普500指数,随着美股开启长达十年的慢牛,公司估值保持平稳,但业绩和股价双双提升。截至2023年12月22日,美敦力市值达到1090亿美元(约合人民币7772.46亿元人民币)。

图表二:美敦力上市以来股价表现

数据来源:WIND,格隆汇整理 数据截至2023年12月22日

蓝线:美敦力 黄线:标普500指数

反观国内市场,迈瑞医疗作为国内医疗器械龙头企业,公司股价整体表现优于大盘,有望穿越行业周期,成为下一个美敦力。

对比起全球医疗器械TOP1全年营收高达300亿美元的美敦力,就知道迈瑞医疗300亿人民币的营收成绩单仅仅只是一个开始(2022年收入计)。迈瑞医疗以生命信息与支持业务起家,三大传统业务市场渗透率加速提升,而其新兴业务如微创外科、动物医疗等多赛道布局,也正在为公司持续发展提供新引擎。

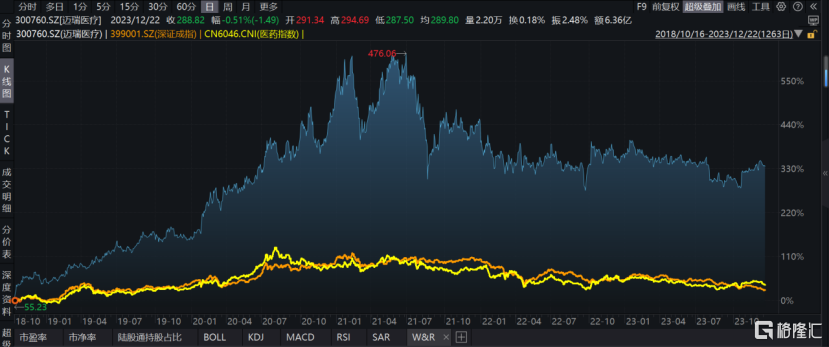

回到资本市场表现来看,迈瑞医疗自上市以来也为投资人带来不错的回报。根据WIND数据显示,截至2023年12月22日,迈瑞医疗自上市以来至今,公司区间最大收益率超550%,大幅跑赢同期深证成指和医药指数,向上增长弹性强。而面对外部环境的不确定性,迈瑞医疗也拥有更高的抵抗风险属性,相较于大盘回撤率更低。

图表三:迈瑞医疗上市以来股价表现

数据来源:WIND,格隆汇整理 数据截至2023年12月22日

蓝线:迈瑞医疗 橙线:深证成指 黄线:医药指数

而与自身对比来看,迈瑞医疗的估值也处于较低水平。根据WIND数据显示,截至2023年12月22日公司PE(TTM)为30.9倍,触及估值中枢下限,在经营预期持续向好的前提下,拥有较高的投资价值。

图表四:公司PE(TTM)

数据来源:WIND,格隆汇整理 数据截止2023年12月22日

小结

在不确定中寻找确定性,成为近年来投资的主旋律之一。而迈瑞医疗收入与净利润5年复合增速保持在20%以上超高速的长期成长性,正在成为少数拥有业绩确定性的标的之一。对标海外市场来看,迈瑞医疗的发展天花板尤高,投资价值正在逐渐显现,值得期待。