下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

12月22日央行发布2023年《中国金融稳定报告》1 ,下文简称《报告》。

评论

央行评级与压力测试显示D-SIBs抗风险能力较强。

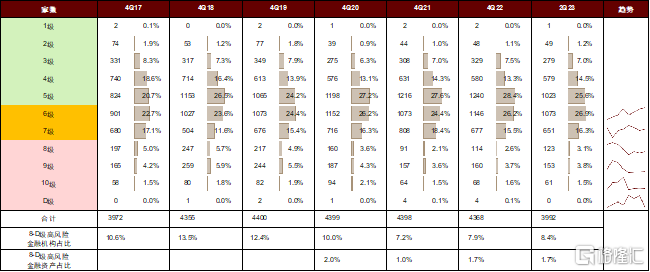

► 2Q23末央行金融机构评级结果显示,3992家参评银行中8-D级高风险银行有337家,数量占比8.4%,资产规模6.63万亿元,资产规模占比1.72%。分银行类型看,全国性银行、民营银行、外资法人银行均在1-7级安全范围,而城商行和农村金融机构中均有8-D级的高风险银行。分区域看,福建、贵州、江苏、江西、青海、山东、西藏、重庆、上海、浙江无高风险银行。

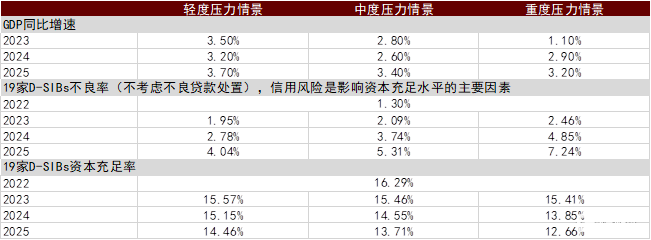

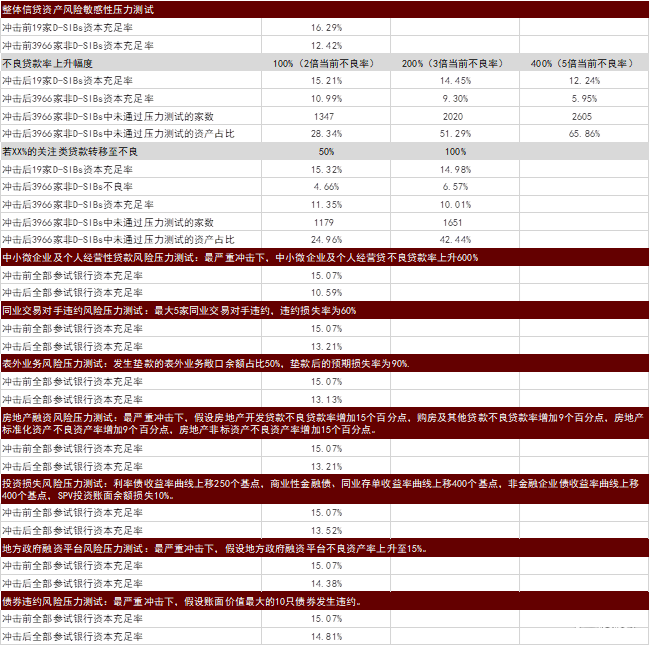

► 2023年银行业压力测试结果显示,1)19家D-SIBs整体能够通过重度宏观情景压力测试;2)敏感性压力测试结果显示,3985家参试银行中19家D-SIBs对信贷资产质量恶化具有较强的风险抵御能力,其余银行整体可承受该测试下的两项冲击(共七项);3)流动性风险压力测试结果显示3985家参试银行流动性承压能力整体较强;4)传染性风险压力测试结果显示,60家参试银行具备面对单家银行违约的抵御能力,银行业中的非银行金融机构违约并未显著增强银行间的风险传染性,而证券业、保险业金融机构违约一定程度上增强了银行间风险传染性。

支持稳住宏观经济大盘、风险防范化解处置为金融稳定工作主线。报告表示,2022年以来,央行保持流动性合理充裕以支持稳住宏观经济大盘、稳妥有序推进风险处置、持续清理整顿金融秩序、维护房地产市场稳健运行、有效应对外部冲击风险如汇率、积极推进金融稳定保障体系建设。展望未来,央行提到保持货币政策稳健性、加大实体经济支持力度、防范化解重点领域风险、强化银行治理体系和金融稳定长效机制等工作方向。

回顾过去,我们看到央行致力于健全维护金融稳定的长效机制,展望未来,我们预计这些改革调整仍将进一步推进,有利于维护金融系统稳定。主要包括:1)完善存款保险制度,降低挤兑风险;2)深化农信社改革,降低农村金融机构风险;3)加强银行风险监测和早期预警、早期纠正,降低风险损失;4)积极推动金融稳定立法工作,构建维护金融稳定的长效机制,其中包括设立金融稳定保障基金。

风险

宏观经济波动超预期,银行信贷资产质量恶化超预期,引发区域性银行资本缺口。

央行评级与压力测试结果显示D-SIBs抗风险能力较强

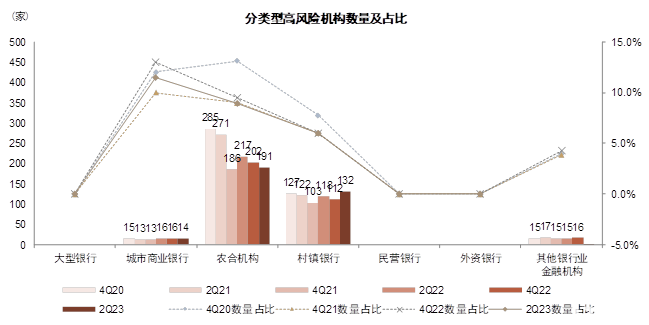

2Q23末央行金融机构评级结果显示,8-D级高风险银行均为区域性银行。3992家参评银行中8-D级红区高风险银行有337家,数量占比8.4%,资产规模6.63万亿元,资产规模占比1.72%。分银行类型看,开发性和政策性银行、国有银行、股份行、民营银行、外资法人银行均在1-7级安全范围,而城商行和农村金融机构中均有8-D级的高风险银行。分区域看,福建、贵州、江苏、江西、青海、山东、西藏、重庆、上海、浙江10个省区市辖内无高风险银行。

2023年银行业压力测试结果显示,系统重要性银行抗风险能力较强。1)19家D-SIBs整体能够通过重度宏观情景压力测试;2)3985家参试银行中,19家D-SIBs对信贷资产质量恶化具有较强的风险抵御能力,其余银行整体可承受该测试下两项冲击(共七项);3)流动性风险压力测试结果显示3985家参试银行流动性承压能力整体较强;4)传染性风险压力测试结果显示,60家参试银行具备面对单家银行违约的抵御能力,银行业中的非银行金融机构违约并未显著增强银行间的风险传染性,证券业、保险业金融机构违约一定程度上增强了银行间风险传染性。

图表:2Q23银行机构央行评级结果分布

注:2Q23披露和计算口径为银行机构,此前披露和计算口径为银行业金融机构(银行机构、企业集团财务公司、汽车金融公司、金融租赁公司、消费金融公司)。 资料来源:人民银行,中金公司研究部

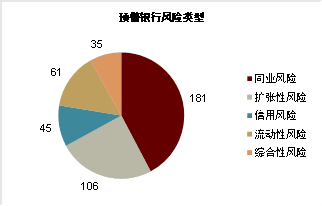

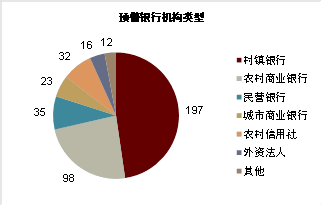

图表:高风险银行机构集中于农合机构、村镇银行和城商行

注:1)农合机构包括农村商业银行、农村合作银行、农村信用社;2)2Q23披露和计算口径为银行机构,此前披露和计算口径为银行业金融机构(银行机构、企业集团财务公司、汽车金融公司、金融租赁公司、消费金融公司)。 资料来源:人民银行,中金公司研究部

图表:19家D-SIBs整体能够通过重度宏观情景压力测试,其中信用风险是影响资本充足率的主要原因

资料来源:人民银行,中金公司研究部

图表:敏感性压力测试结果显示,非D-SIBs在信贷资产风险冲击之下有部分无法通过压力测试

资料来源:人民银行,中金公司研究部

维护金融稳定的长效机制逐步完善

12月22日央行发布2023年《中国金融稳定报告》,下文简称《报告》。我们看到支持稳住宏观经济大盘、风险防范化解处置为金融工作主线。

报告表示,2022年以来,央行保持流动性合理充裕以支持稳住宏观经济大盘、稳妥有序推进风险处置包括明天系和海航等、持续清理整顿金融秩序、维护房地产市场稳健运行、有效应对外部冲击风险如汇率、积极推进金融稳定保障体系建设。

报告表示,展望未来,货币政策将继续保持稳健并注重跨周期和逆周期调节、全面加强金融监管、及时处置中小金融机构风险、健全具有硬约束的金融风险早期纠正机制、建立防范化解地方债务风险长效机制、建立同高质量发展相适应的政府债务管理机制、完善房地产金融宏观审慎管理、健全地方党政主要领导负责的重大风险处置机制、坚持市场化法制化、健全维护金融稳定的长效机制、牢牢守住不发生系统性金融风险的底线。

完善存款保险制度,降低挤兑风险

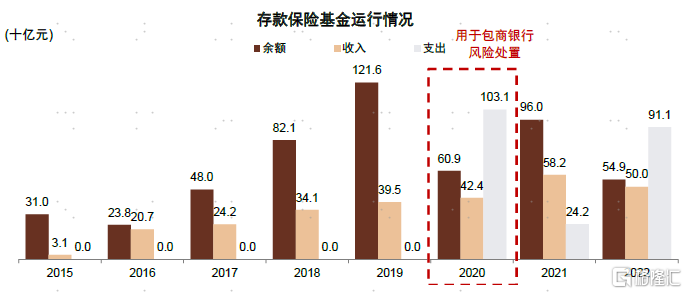

整体来看,2022年末中国共有3998家投保机构,报告表示,50万元的存款保险保障水平能为99.3%以上的存款人提供全额保障。

费率方面,央行将投保机构存款是否理性定价、公司治理水平、是否有内部人控制问题在费率水平上予以反映,2022年上调了200多家投保机构费率。

时间方面,更强调早期纠正,2022年央行督促存在潜在风险的投保机构补充资本、控制资产增长、控制重大交易授信、降低杠杆率,推动91家问题机构风险得到初步化解。

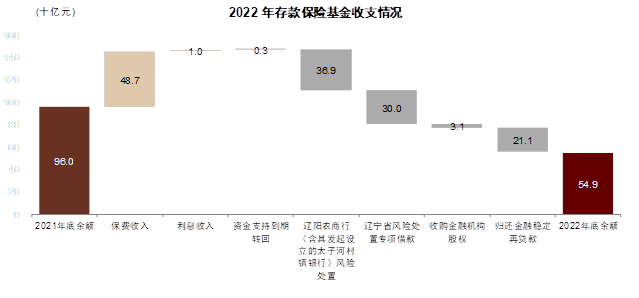

图表:2022年末存款保险基金存款余额549.4亿元

资料来源:人民银行,中金公司研究部

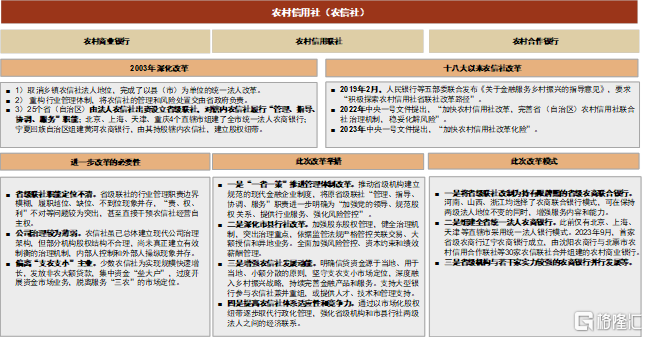

深化农信社改革,降低农村金融机构风险

近年来,相比其他类型的金融机构,农村金融机构在盈利和资产质量方面压力相对更大。在此背景下,央行支持各省市制定改革方案,推动改制后的省级机构规范履职,浙江、辽宁、山西、河南、广西、海南等地的改革方案已获批,浙江农商联合银行、辽宁农村商业银行、河南农商联合银行已挂牌成立,山西农商联合银行已获准筹建。

图表:农信社改革历程

资料来源:人民银行,中金公司研究部

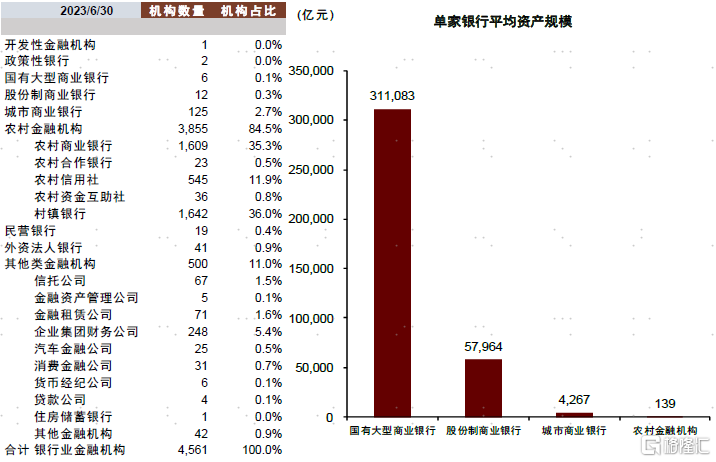

图表:农村金融机构特征:数量多、规模小

资料来源:人民银行,中金公司研究部

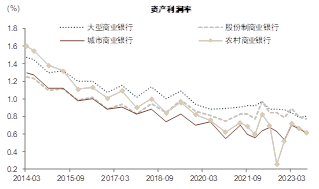

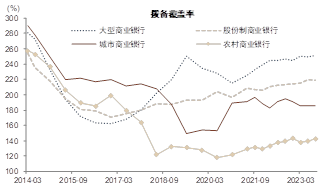

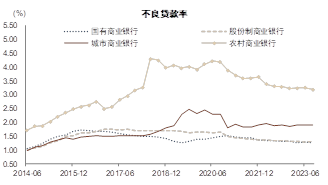

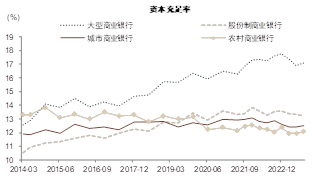

图表:农村金融机构盈利能力近年来持续下行,资产质量和资本充足水平弱于其他类型银行

资料来源:人民银行,中金公司研究部

加强银行风险监测和早期预警、早期纠正,降低风险损失

2020年末以来,中国人民银行建立了银行风险监测预警指标体系,按季对央行金融机构评级结果为安全边界内的1-7级银行开展预警工作,防患于未然(监测指标包括逾期贷款增速、客户集中度等),对于8-10级的存量高风险机构,综合引战注资、不良资产清收、兼并重组、吸收合并等多种措施压降风险。

我们认为高频的风险监测和早期预警有利于降低风险损失,即避免风险损失扩大至“纸包不住火”时才予以处置,此时有效资源通常已然较少。

《报告》专栏六介绍了有关于“早期纠正机制”的海外经验,尽早识别风险机构及其风险隐患,并采取相应干预,降低银行经营失败以及风险外溢的可能性,有利于风险处置成本最小化。基于此,央行针对增量8-10级高风险机构探索推动具有硬约束力的早期纠正工作,硬约束重点在于强调处置期限,不形成风险淤积。

4Q20至4Q22,中国人民银行共开展9次银行风险监测预警工作,累计识别预警银行413家次,剔除同一家机构多次触发预警的情况后,共识别预警银行228家。截至4Q22,228家预警银行中已有197家退出名单,其中超过7成在识别后2个季度内退出。

未来,央行表示将进一步优化预警指标体系,根据宏观经济形势动态调整监测指标,及时体现地方政府债务、房地产等重点领域风险;探索建立区域性、差异化预警机制。另外,不断优化完善硬约束早期纠正机制,稳妥推动试点扩围,牢牢守住不发生系统性金融风险的底线。

图表:2020年第四季度至2022年第四季度,中国人民银行共开展9次银行风险监测预警工作,累计识别预警银行413家次,剔除同一家机构多次触发预警的情况后,共识别预警银行228家。同业风险、扩张性风险占比超过半数。农村金融机构占比超过半数

资料来源:人民银行,中金公司研究部

积极推动金融稳定立法工作,构建维护金融稳定的长效机制

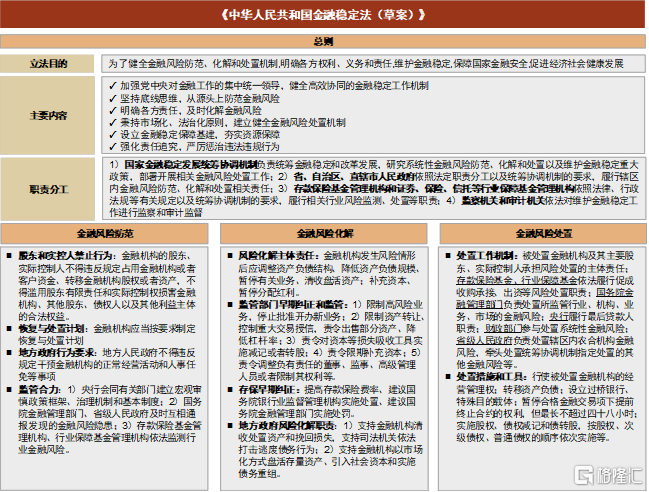

2023年9月,十四届全国人大常委会已将金融稳定法列入立法规划和2023年度立法工作计划2,金融稳定立法取得积极进展,未来致力于尽早推动出台,同时推进中国人民银行法、商业银行法、保险法等修订,与金融稳定发各有侧重、互为补充。金融稳定法草案主要内容包括:

1)加强党中央对金融工作的集中统一领导,健全高效协同的金融稳定。涉及的主体包括金融管理部门、发展改革部门、财政部门、其他行业主管部门、司法机关,此外,省级人民政府履行属地和维稳责任,存款保险基金和行业保障基金管理机构履行风险监测和处置职能;

2)坚持底线思维,从源头上防范金融风险。包括主要股东和实控人准入严格把关、完善公司治理结构和内部控制机制、事先制定金融机构恢复与处置计划、相关部门法依监测金融机构风险并信息共享以及相互通报;

3)明确各方责任,及时化解金融风险。金融机构及其主要股东和实控人负主体责任,金融监管部门负监管责任、地方人民政府负属地责任,存款保险机制具有早期纠正职能。

4)秉持市场化、法治化原则,建立健全金融风险处置机制。主要原则是建立包括各责任主体在内的处置资金池,分摊处置成本,降低对公共资金的依赖。发生金融风险时,被处置机构自救化险,股东依法吸收损失或监管承诺补充资本,以市场化方式引入战略投资者并处置不良和补充资本,充分发挥存款保险基金和行业保障基金功能;金融管理部门、发展改革部门、财政部门以及其他行业主管部门、司法机关等依照法定职责分工履行金融风险处置责任;地方政府依法依职责承担处置责任的,履行组织清产核资、挽回损失、协调处置资金、追责问责、维护社会稳定等职责。当金融风险可能严重危及金融稳定,且穷尽市场化手段、压实相关方责任仍难以化解的,按照规定使用金融稳定保障基金,以切实防范道德风险,严肃市场纪律。

5)设立金融稳定保障基金,夯实资源保障。根据2021年中央经济工作会议和2022年《政府工作报告》,央行会同相关部门初步建立了金融稳定保障基金管理框架,并已有一定资金积累。金融稳定保障基金中的资金用于应对重大金融风险,与存款保险基金和相关行业保障基金双层运行、协同配合。基金资金主要来自于金融机构和金融基础设施运营机构,资金使用顺序在存款保险基金和行业保障基金之后,只有在金融风险严重危及金融稳定时才可申请使用。

6)强化责任追究,严厉惩治违法违规行为。

图表:金融稳定法草案框架

注:本文摘自中金公司2023年12月25日已经发布的《金融稳定报告点评:维护金融稳定的长效机制逐步完善》;分析员 严佳卉 SAC 执证编号:S0080518110004 SFC CE Ref:BNF177、陆姣阳 SAC 执证编号:S0080122020038、 张帅帅 SAC 执证编号:S0080516060001 SFC CE Ref:BHQ055