下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月15日,FDA完全批准默沙东K药联合Nectin-4 ADC药物Padcev(维恩妥尤单抗)一线治疗局部晚期或转移性尿路上皮癌,成为全球首个获批上市的“PD-1+ADC”联合疗法。

值得注意的是,FDA批准的时间比原定PDUFA日期2024年5月9日提前了近5个月。这都归因于,K药联合Padcev在III期试验中展现出了OS和PFS几乎双双翻倍的优异疗效。

这不仅让ADC赛道迎来了崭新的时代,还为下一代肿瘤联合治疗揭开了新的篇章。

一、布局“PD-(L)1+ADC”联合疗法为哪般?

药企布局“PD-1+ADC”联合疗法的原因是多方面的。

往大的方向看,PD-1单抗赛道已经变成红海市场,据Insight数据库显示,在国内已获批上市以及处于报上市阶段的PD-(L)1单抗高达22款,竞争异常激烈。尤其进入“后后PD-(L)1时代”,各大药企为了延续PD-1单抗的生命周期,或拓展差异化适应症,或探索联合疗法。

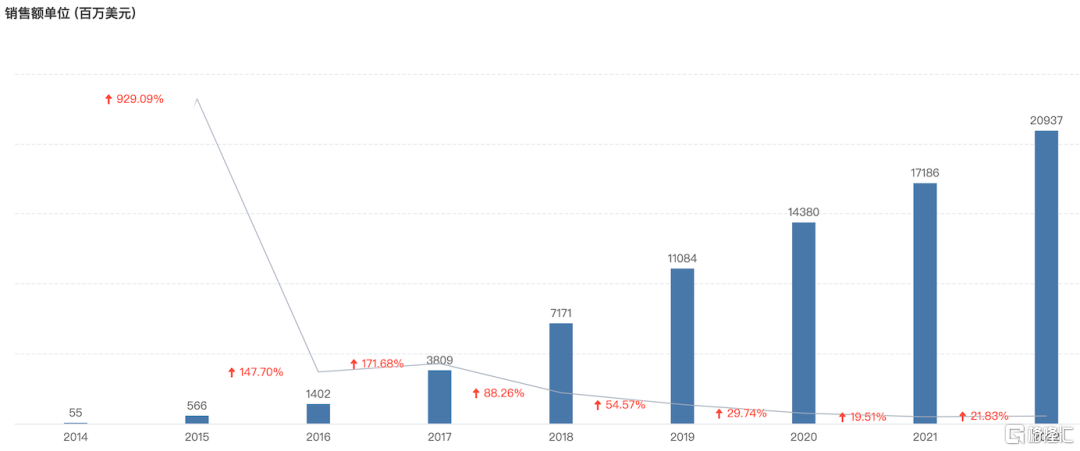

典型的如K药,尽管营收规模每年都在提升,销售增速却已出现显著下滑。而且,K药的核心专利将于2028年到期,生物类似药市场竞争一触即发。

为了应对即将临近的专利悬崖、巩固市场优势,默沙东可谓使出了浑身解数,其中开展K药与ADC的联合疗法便是关键策略。

K药历年销售额 来自:Insight数据库网页版

尽管PD-(L)1单抗能在各个癌种显示出治疗潜力,但整体应答率平均仅在25%左右。同样地,ADC单药治疗的疗效也存在较大提升空间。

幸运的是,近年来已有越来越多的临床研究表明,“PD-1+ADC”联合疗法的疗效优于单药,不仅能产生“1+1>2”的疗效潜力,还在实体瘤大适应症中开足马力。

例如,与默沙东K药联用的Padcev,是全球首个且目前唯一获批的靶向Nectin-4的ADC,于2019年获FDA批准用于治疗尿路上皮癌。

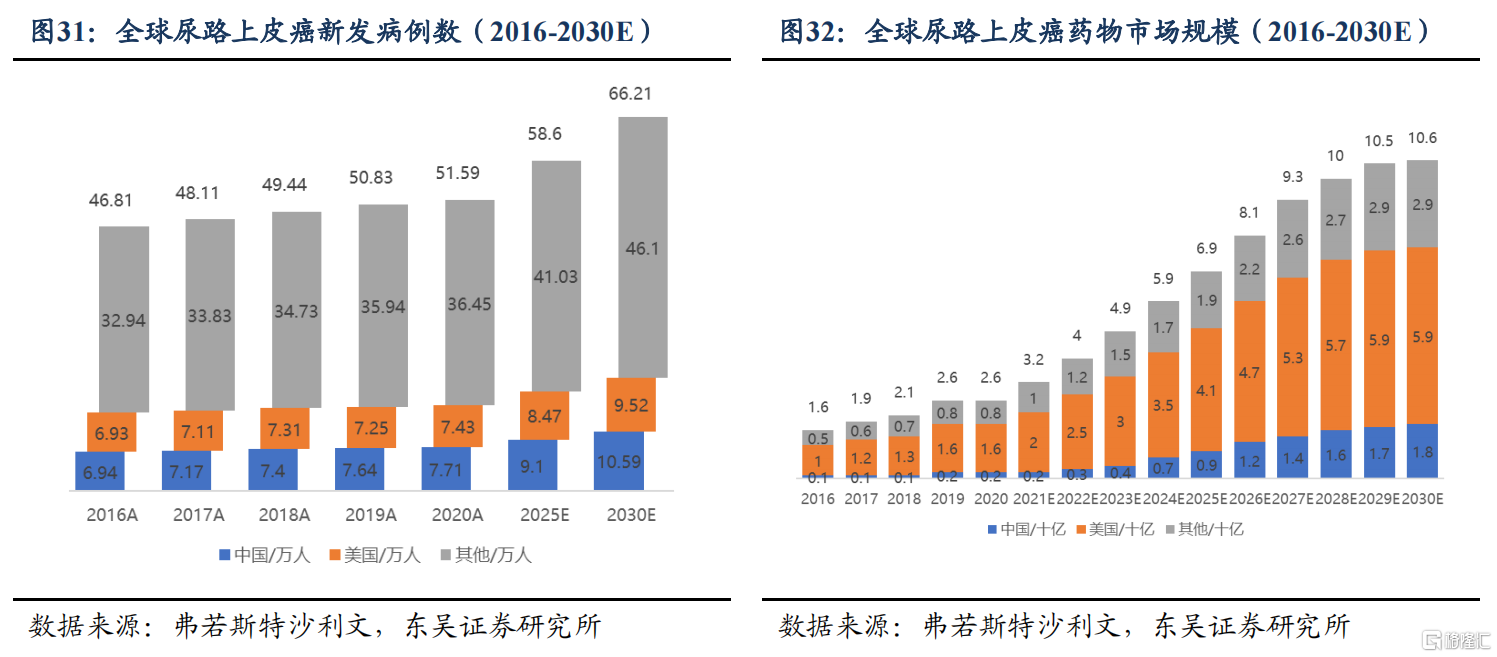

Nectin-4高表达于膀胱癌、胰腺癌和三阴性乳腺癌,在尿路上皮癌(起源于膀胱尿路上皮的恶性肿瘤,占膀胱癌的90%以上)中Nectin-4和Trop-2的阳性率远高于HER2。据WHO及GLOBOCAN数据库统计,尿路上皮癌是全球第十大癌症,2020年新发病例达到57.3万,中国新发病例为8.6万。

以K药为代表的免疫检查点抑制剂,虽然进入到晚期尿路上皮癌的二线治疗以及铂不耐受的一线治疗,但是疗效有限,且对于经铂类化疗和免疫检查点抑制剂治疗失败的尿路上皮癌患者,后续治疗选择非常有限。

相较之下,ADC药物维迪西妥单抗、Padcev和戈沙妥珠单抗的临床数据优于化疗及免疫疗法,尤其PD-1+ADC联合疗法在一线治疗表现中更加亮眼。

K药联合Padcev之所以能提前获得FDA完全批准,是基于优异的关键III期KEYNOTE-A39研究数据:

中位OS方面,K药联合Padcev组为31.5个月,铂类联合吉西他滨化疗组仅为16.1个月,OS接近翻倍且显著延长,死亡风险降低53%;中位PFS方面,K药联合Padcev组为12.5个月,化疗组为6.3个月,同样实现了接近翻倍式的获益,而且疾病进展或死亡风险降低55%;ORR方面,K药联合Padcev组为68%,化疗组为44%。

二、MNC巨头抢滩布局,默沙东、AZ、BMS

“先行者”默沙东,可谓带了一个好头。正是抱着这样的期待,MNC巨头开始了“PD-(L)1+ADC”联合疗法的追逐赛。

默沙东除了针对K药开展与Padcev的联合疗法外,还在中国开展了多项联用ADC的临床试验,包括联用第一三共DS-1062、吉利德戈沙妥珠单抗、科伦博泰SKB264等Trop-2 ADC,以及ADC“药王”DS-8201、荣昌生物维迪西妥单抗等HER2 ADC的临床试验。

今年以来,已有多项临床试验陆续公布亮眼数据。第一三共在2023 ASCO公布了DS-1062+K药±铂类化疗的TROPION-Lung02研究结果:

在一线无驱动基因突变的NSCLC人群中(nsq占比约70%),二联疗法的ORR=50%,DCR=91%;三联疗法的ORR=57%,DCR=91%,展现出良好的初步疗效。

2023年9月,吉利德在2023 WCLC公布了Trodelvy联用K药一线治疗无驱动基因突变的晚期或转移性NSCLC的II期EVOKE-02临床试验结果:

其中针对TPS≥50%(队列A)患者的ORR为69%,DCR为86%;针对TPS<50%(队列 B)的ORR为44%,DCR为78%。所有队列的ORR为56%,DCR为82%。DoR未达到,6个月DoR率为88%。

这也不难联想到默沙东重金押注科伦博泰多款ADC药物的原因,正是为了开展联合疗法。据Insight数据库显示,双方目前已经开展了1项联合疗法全球多中心II期临床试验(NCT05642780 /CTR20223165),探索的实体瘤包括宫颈癌、尿路上皮癌、卵巢癌、前列腺癌。

其他MNC巨头也纷纷入局,罗氏正在开展T药阿替利珠单抗(PD-L1单抗,Tecentriq)联用HER2 ADC明星药物Kadcyla(T-DM1,恩美曲妥珠单抗)治疗早期HER2阳性乳腺癌的临床试验;阿斯利康也在开展度伐利尤单抗联用DS-1062、DS-8201的临床试验,针对的适应症包括三阴性乳腺癌、非小细胞肺癌和晚期HER2+胃癌。

值得一提的是,上述临床试验主要针对实体瘤,且有多项试验已处于III期阶段。

不久前,BMS重金押注百利天恒的双抗ADC产品BL-B01D1,除了看中其展现出的优异疗效和全球首创的市场潜力外,也有将BL-B01D1和自己的支柱产品O药联用的考量。

毕竟,由于市场竞争激烈和新冠疫情的影响,O药在2020年首次出现业绩下滑,加之O药的核心专利将于2027年到期,面临专利悬崖的困扰。而探索O药联用ADC针对广泛实体瘤适应症,自然是延长O药生命周期的妙计。

三、国产药企上演“PD-(L)1+ADC”联合疗法追逐赛

MNC巨头轮番入局,国产药企必然不会坐以待毙。尤其那些已经有PD-1单抗获批上市的药企,无一不在开展联用ADC的临床试验。

当前,包括君实生物、恒瑞医药、百济神州、乐普生物等,均有就自身已获批上市的PD-(L)1单抗开展联用ADC的临床试验,其中以君实生物布局较多。

君实生物特瑞普利单抗开展联用ADC药物的靶点类型十分丰富,涉及HER2、c-Met、MSLN和CLDN18.2,其中与荣昌生物的ADC联用较多,包括维迪西妥单抗、RC108和RC88。

今年6月,荣昌生物在2023 ASCO公布了维迪西妥单抗联合特瑞普利单抗治疗局部晚期或转移性尿路上皮癌的最新研究成果:

截至2022年11月18日,显示确证客观缓解率(cORR)为73.2%,完全缓解(CR)为9.8%,初治患者ORR为76.0%,中位疗效持续时间(DOR)为8.2个月。在HER2 IHC 3+/2+、IHC 1+亚组中,ORR分别为83.3%、64.3%。结果显示DCR为90.2%,PFS为9.2个月,2年总生存率(OS)为63.2%,展现出良好的疗效和安全性。目前,该联合疗法正在进行一项前瞻性Ⅲ期研究。

有意思的是,据Insight数据库显示,与荣昌生物维迪西妥单抗开展联合疗法的 PD-(L)1 单抗不止君实一家,还有,如:恒瑞的卡瑞利珠单抗(登记号:ChiCTR2300075446)、百济的替雷利珠单抗(登记号:NCT05957757)以及康宁杰瑞/思路迪/先声药业的恩沃利单抗(登记号:NCT05417230),针对适应症分别为胃癌、非肌层浸润性膀胱癌和胆道癌。

有药企选择和其他药企的ADC开展联合疗法,也有一些药企选择“自给自足”。

例如,恒瑞的卡瑞利珠单抗就与自研的 HER2 ADC 瑞康曲妥珠单抗正在开展针对三阴性乳腺癌联合疗法(登记号:NCT05749588);乐普生物的普特利单抗正在与其自研 EGFR ADC MRG003(登记号:NCT05688605)和 HER2 ADC MRG002(登记号:NCT05338957)开展联合疗法。

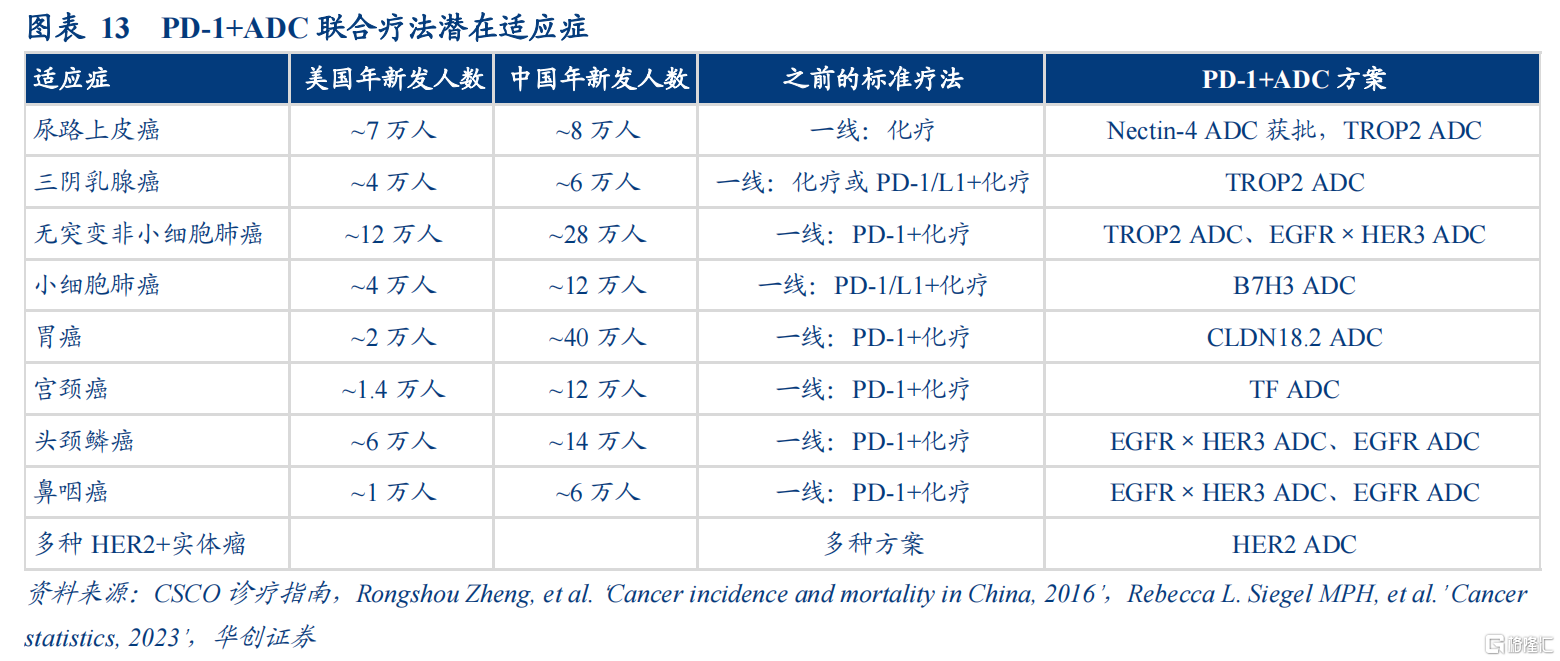

不难看出,全球药企开展的“PD-1+ADC”方案变得愈发多元,不仅ADC靶点丰富(涉及Nectin-4、Trop-2、B7H3、TF),且未来还可能会出现联用双抗ADC的临床试验。

根据华创证券研报预测,现有的IO疗法中,近一半方案可能从“PD-1+化疗”升级为“PD-1+ADC”,相关适应症市场有望实现100%-200%扩容,潜在适应症除了已获批的尿路上皮癌外,还包括三阴乳腺癌、非小细胞肺癌、小细胞肺癌、胃癌、宫颈癌等。

四、结语

看到PD-(L)1+ADC的联合疗法,不免让人联想到电视剧《风云雄霸天下》,无论聂风还是步惊云,单打独斗谁都打不赢雄霸,只有两个人联手才能战胜。医药市场也是如此。

无论PD-(L)1单抗还是ADC,单药治疗难免力所不及,而联合用药能发挥出“1+1>2”的疗效。这也是近年来默沙东、BMS等MNC巨头加速囊括国产ADC的重要原因。

可以肯定的是,全球首个“PD-1+ADC”联合疗法展现出优异的数据,预示着一个崭新时代来临了。

参考资料:

1.各公司财报、公告、官网

2.《20230720-迈威生物-688062-ADC锋芒初显,快速成长的Biopharma》,东吴证券

3.《20230614-医药生物行业PD-1PD-L1专题研究:国内外销售额持续增长,围手术期及联用ADC或将打开新空间》,民生证券