下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文|耿长宝

来源|博望财经

今年3月15日,京东司法拍卖平台上一场近40万网友围观的拍卖,引发各路关注。这场起拍价58.65亿元的竞拍品,正是金融圈备受关注的泛海控股持有的民生证券34.71亿股股权。此次拍卖需缴纳保证金5亿元,加价幅度单次2000万元,经过162轮激烈竞价,157次延时,最终被国联集团以91.05亿元竞得,溢价率55.24%。9个月之后的12月15日,这场法拍的结果终于获得证监会的批复,要求双方应当在30个工作日内办理股权的变更手续,同时做好风险隔离,稳妥推进整合工作。

这场旷日持久的股权争夺战终于落地,作为重组无望的泛海控股最优质的金融资产,“民生证券”是国内历史最悠久的老牌券商之一。

拍卖之前,泛海控股持有民生证券35.55亿股份,持股比例为31.03%,是第一大股东,而此次拍卖的,是其持有的30.30%股份,在此次拍卖后,国联集团将接任泛海控股,成为民生证券的第一大股东。在多个权威平台领奖领到手软的民生证券,到底是不是一笔好生意?对比过往业绩以及暴露出的问题,国联集团到底是接盘侠,还是有机会重塑行业地位?

01

泛海控股预重整程序终结后,首迎超34亿回款

今年12月1日,泛海控股发布“关于法院终结公司预重整”的公告,临时管理人北京市中伦律师事务所调查发现泛海控股作为上市公司已不具备重整可能,已申请北京市一中院终结泛海控股预重整程序。据此,北京市一中院决定终结泛海控股预重整。

泛海控股的今年三季报显示,未经审计的9月末归属母公司股东的净资产为-120.54亿元,2023年第三季度末资产负债率高达108.26%。可以类比的是已经暴雷的恒大集团资产负债率132.6%,同样属于资不抵债。

而根据深交所上市规则,泛海控股不仅经营状况难以改善,也曾多次股票面值低于1元,按照12月18日收盘价报0.53元/股计算,在不足10天的交易日上,即便连续涨停也无法突破1元,而从11月30日以来,已经连续13个交易日低于1元,这意味着,泛海控股高层已经放弃救市,退市已经成为必然。

作为曾经的地产大佬,泛海控股的高光时刻,也曾年营收超240亿元,在北京、上海等一线城市核心区开发地产项目。2014年,随着房地产政策调控,公司开始转型金融,通过收购方式不断进入信托、证券、银行、保险、资管等行业。此次拍卖的民生证券股权,正是泛海建设(泛海控股前身)2014年以32.74亿元购入的72.999%股权,后经增资扩股、多次股权减持变现还债,截至2年前的2021年1月,泛海控股持有民生证券的股权比例降至拍卖前的31.03%。

12月17日,泛海控股发布关于民生证券股份有限公司股份拍卖事项的进展公告,公告显示:经公司财务部门初步测算,若上述拍卖的民生证券股份最终完成股权变更手续,按照截止2023年三季度末长期股权投资账面价值测算预计将产生投资收益约34.34亿元,另将相应减少公司部分债务。这是自2021年以来,泛海控股获得的最大一笔进账,尽管也是杯水车薪。

02

高速发展的民生证券 超高佣金排名猛增

截至今年12月18日,自2022年上市新股共有731只。去年IPO上市数量为428家,募资总额为5868.86亿元,今年A股IPO上市数量为303家,累计募集资金3494.41亿元。无论是上市数量,还是募资总额都呈收紧放缓态势。然而,今年民生证券的表现却较为突出,不仅在IPO承销保荐数量上以20家的成绩超越了老牌券商国泰君安,在保荐成功率上也超越了华泰证券和海通证券。民生证券2023年承销金额排行从去年的第九名升至第六名,承销佣金收入由去年的第九名升至第四名。

值得一提的是,在民生证券承销的20家IPO项目中,有13家实现了资金超募,占比65%。超募就意味着保荐承销机构可以获得在目标金额之外的更高的佣金,也正因此,民生证券的佣金率让业界都足以汗颜。

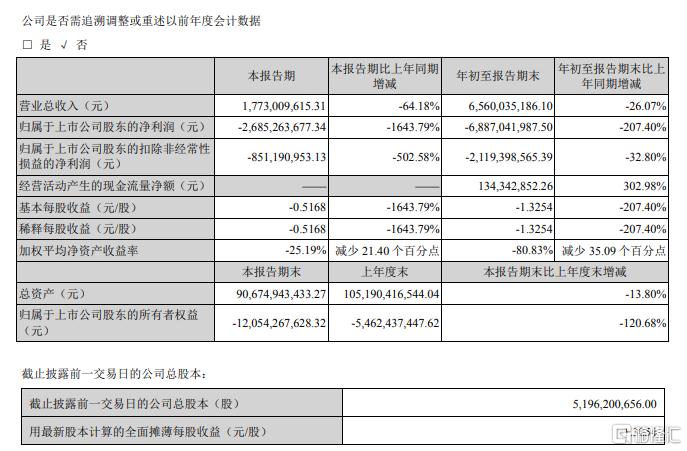

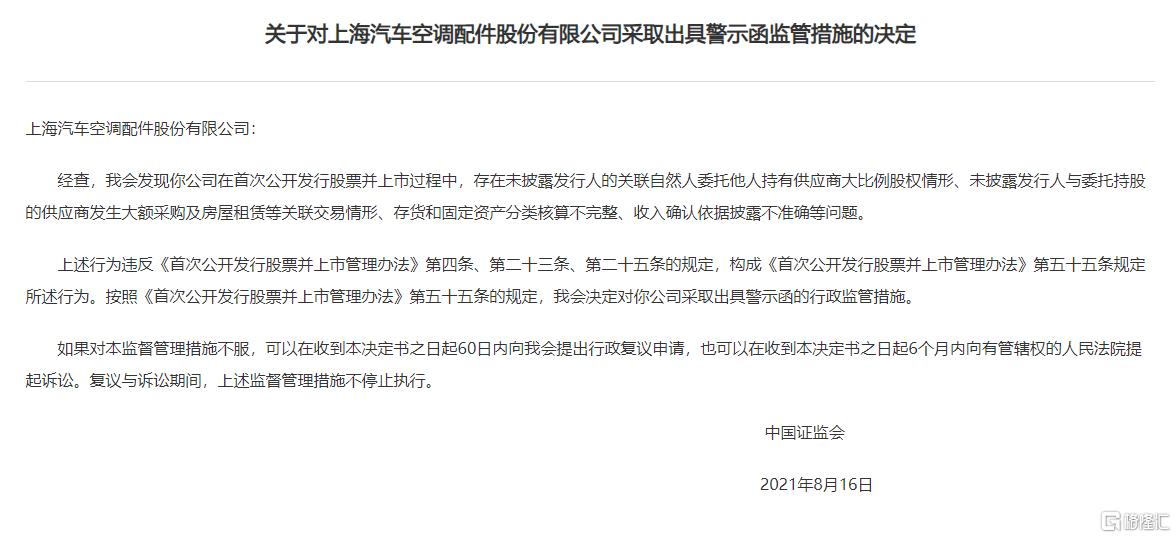

以上海汽车空调配件股份有限公司为例,以下简称“上海汽配”,公司计划募资7.83亿元,实际以14.23元/股的价格上市,共计募资12亿元,超募4.17亿元,仅此一项,民生证券即获得1.1亿元的佣金收入,佣金率高达9.17%。而科净源IPO项目,民生证券更是获得了1.14亿元的收入,佣金率高达14.73%。这个佣金率即便放在今年上市的303家IPO公司中,也难以找到对手。除了超募,还能见到更有意思的事情,一些上市公司的募资额甚至超过了公司的资产总额。

03

保荐企业“带病闯关”一路暴跌 民生证券频频被罚

融资越多,就越能拿到更多的佣金,这个很好理解。而另外一个现象是,很多企业在IPO上市当天就破发,随后一路跌跌不休,这也引发了中小投资者关于“IPO产业链”的质疑。

由民生证券承销的双元科技IPO项目,最终在科创板上市,发行价格为125.88元/股,发行市盈率为79.83倍,是行业均值的2.54倍,上市当天,双元科技得以超募10.15亿元。上市首日就暴跌23.67%,截至12月18日收盘,股价仅为68.31元/股,股价较发行价下跌了45.73%。

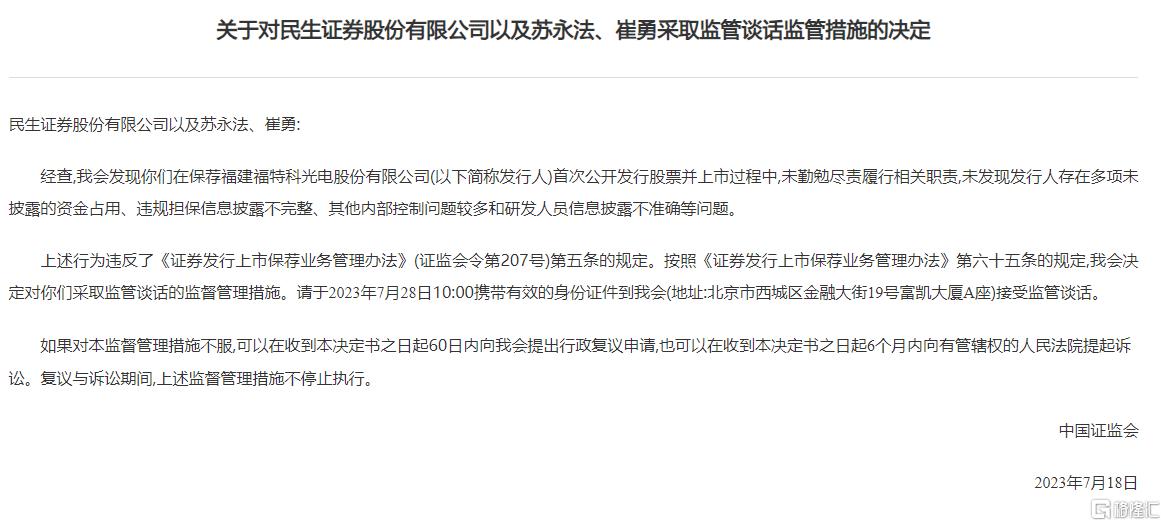

与之类似,民生证券承销的宏源药业不仅超募高居公司榜首,上市当天就遭遇破发,截至12月18日,股价为25.8元/股,已接近腰斩。不仅如此,民生证券因保荐违规收到的罚单高居行业榜首。截至12月18日已遭北交所、证监会、深交所共计9次处罚,多次因未能勤勉尽责,核查不充分、不完整被采取书面警示、监管谈话、处罚,另有3家项目被交易所列入警示名单。

而民生证券在上海汽配上市前半年突击入股,既是股东又保荐公司上市的操作,更让业内人士直呼还得是你。作为专业的保荐机构,上海汽配在IPO过程中因为基本的信息披露问题和会计核算处理问题被证监会出具了警示函,而民生证券却并没有提前进行任何干预。而这或许只是民生证券众多问题中的一个而已。

总之,在2023年获得高速增长的民生证券,不断推高超募获得超额佣金的同时,也暴露了非常多的基础操作问题,以个别下属人员工作马虎为借口是难以掩盖的。尽管高速增长的民生证券依然被众多第三方金融垂类平台所认可,但其发展过程中暴露的问题也不容忽视。希望国联集团的此次收购,能够为民生证券注入新鲜活力,弥补此前暴露出的忠实、审慎义务问题。