下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从濒临破产的国营企业,转身成为中国功能饮料A股第一股。2018-2023年6年时间,逆势增长,大步迈进全球范围内收入增速最快的功能饮料企业——东鹏饮料无疑是今年饮料市场不容忽视的大赢家。

近期,东鹏饮料发布了2023年三季度报告,亮眼的业绩数据展现了东鹏饮料的强劲增长势头:

公司实现了营业收入86.4亿元,同比增长30%。归母净利润为16.56亿元,同比增长42%。前三季度收入已超过去年全年,按照21-22年前三季度占比78.1-79.7%推算,预计今年公司收入有望达到108.4-110.6亿,其中东鹏特饮百亿左右,而以“补水啦”为代表的第二增长曲线也开始显现。

是什么关键举措让东鹏完成从破产到营收暴涨的华丽转身?东鹏的增长神话天花板有多高?影响东鹏未来变数的重点因素有什么?

01 看懂东鹏,不止一面

东鹏饮料核心产品为「东鹏特饮」,2020-2022年,东鹏特饮分别为东鹏饮料贡献了93.88%、94.66%及96.24%的收入,这也让公司饱受争议,称其有“东鹏特饮大单品依赖症”。

1.行业基本情况

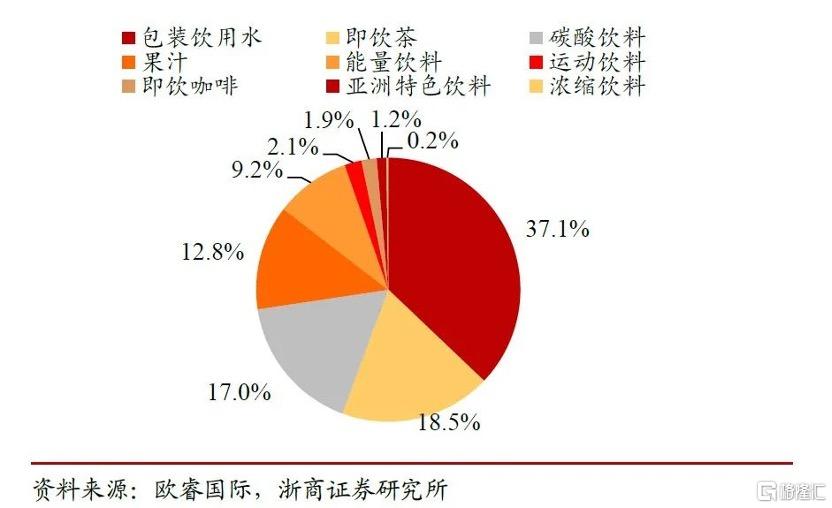

按照类别看,能量饮料归属于软饮料行业。来自欧睿国际的数据统计,2021年我国软饮市场规模为5829亿元,在软饮料的所有子板块中,能量饮料占比为9.2%,即537亿。

2016-2021年能量饮料的CAGR为9.4%。与其他子板块相比,2016-2021年能量饮料复合增速仅次于即饮咖啡,远高于其他板块。

由于能量饮料具备成瘾性、功能性等特点,其复购率和大单品效果明显。截至2022年,我国人均能量饮料年消费量2.1升/年,相比于美国/日本分别为9.6/3.8升/年,仍有较大发展空间。

在申万三级行业(2023)分类中,食品饮料-饮料乳品-软饮料类目主要包括9家上市公司:承德露露(市值85.05亿元)、欢乐家(市值65.96亿元)、泉阳泉(市值79.10亿元)、维维股份(市值52.07亿元)、养元饮品(市值274.36亿元)、香飘飘(市值67.65亿元)、李子园(市值62.83亿元)、东鹏饮料(市值755.54亿元)以及港股的农夫山泉(市值5044.04亿港元)。2023 前三季度软饮料板块(不含农夫)实现营收 238.86 亿元,同比增长15.22%。受益于人员流动加快,消费场景复苏,行业增长提速, 板块内欢乐家、香飘飘、东鹏饮料均实现收入 20%以上的增长。

按公司招股说明书的披露,在软饮料——能量饮料子板块中,公司真正的竞争对手有泰国天丝医药保健有限公司、华彬集团、达利食品集团有限公司、河南中沃实业有限公司。这些企业与东鹏饮料共同形成了能量饮料行业的第一梯队。

根据尼尔森IQ的报告显示,东鹏特饮2021年、2022年连续两年在中国能量饮料中销售量排名第一,销售额排名位于第二,成为全球范围内收入增速最快的功能饮料企业,2023年上半年,东鹏特饮在中国能量饮料市场中销售量占比由2022年末的36.70%提升至40.86%,排名保持第一;销售额占比由2022年末的26.62%提升至29.06%,排名维持第二。

2.公司基本情况

「产品端」

公司主要产品分为三类:

1)能量饮料:东鹏特饮系列、东鹏0糖特饮、东鹏气泡特饮;

2)非能量饮料:东鹏大咖、由柑柠檬茶、陈皮特饮、东鹏补水啦、生榨油柑汁等;

3)包装饮用水:东鹏饮用天然水。

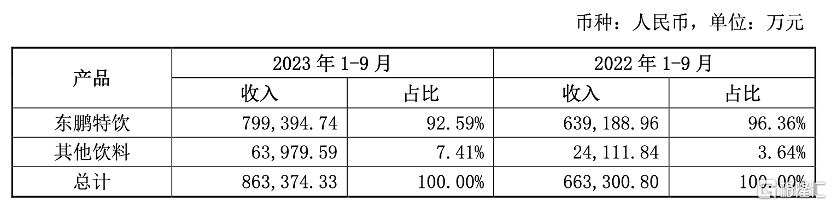

东鹏特饮”系列产品作为公司的核心产品,销售收入为79.94亿元,同比增长25.06%;公司积极探索多品类发展,“其他饮料”销售收入为6.40亿元,同比增长165.35%,占比由3.64%提升至7.41%,产品结构不断优化。

公司制定了以能量饮料为第一发展曲线,以咖啡饮料、电解质饮料为第二发展曲线,以茶饮料、常温油柑汁等产品为战术和孵化产品的发展战略,致力于打造以“能量+”为主的多元化产品矩阵,逐渐从单一品类向多品类综合饮料集团发展。

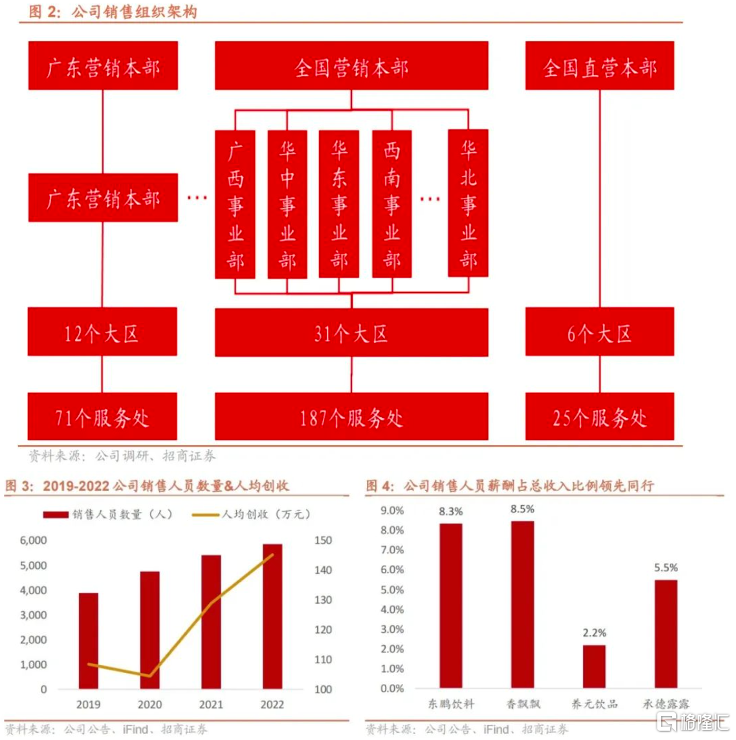

「渠道端」

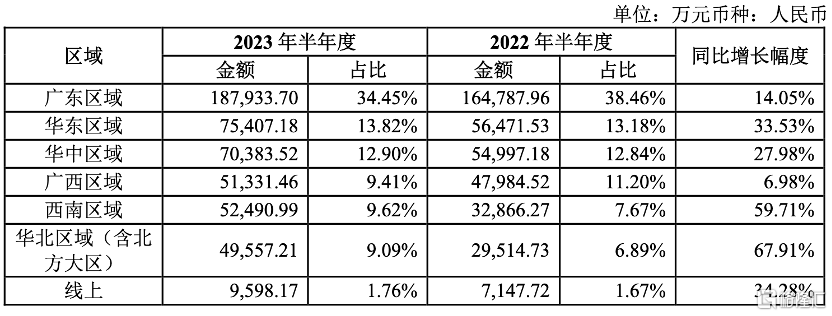

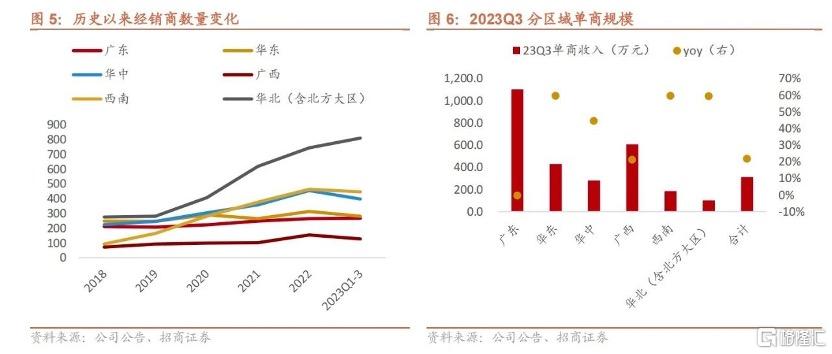

根据东鹏2023半年报显示,公司已有2,796家经销商,实现地级市100%覆盖,销售终端网点数量由2022年6月30日的250万家增长至330万家,增长比例达32%。2023年前三季度华东、华中、西南、华北等区域单商收入普遍同比+40%以上。

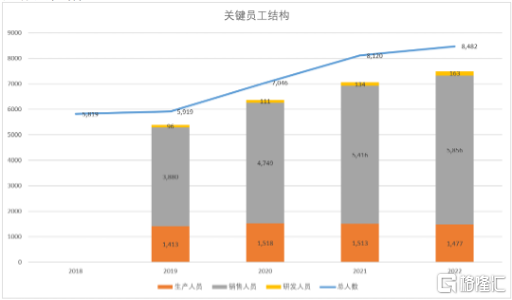

「人员端」

2018年到2022年,疫情逆势增长,公司员工数量从5819人增加到8482人。

人员增长主要集中在销售端,从人员的结构变化看,我们基本可以推断,能量饮料行业目前还处于攻城略地的环节,现目前最重要的就是地盘,而地盘就是市场。

公司销售人员近6000名,人均创收由108.5万元增长至22年的145.2万元,复合增速10.2%,体系架构清晰。考核机制灵活,“拼搏”文化注入基因,销售激励具备市场竞争力。

3.东鹏饮料成功关键因素

1)切入功能饮料市场,打造实力大单品

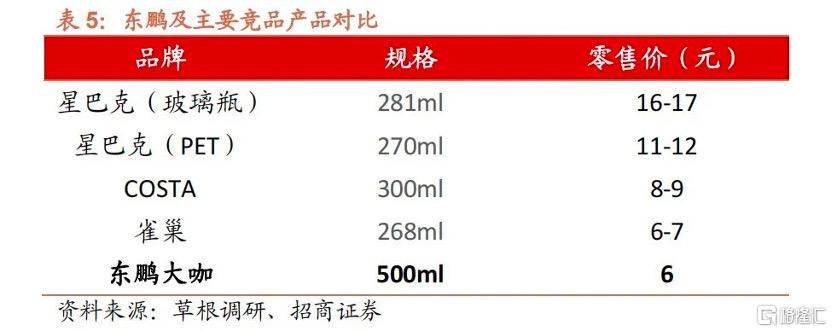

东鹏从2009年开始切入功能饮料市场,推出售价3元的250ml瓶装东鹏特饮,采用PET塑料瓶包装和独特的防尘盖专利设计,以便携、卫生、低成本的特点迅速打开广东本埠市场,开创能量饮料瓶装时代。2012年在东莞成功打造亿元样板市场后,2013年东鹏特饮开启品牌全国化战略。2017年推出500ml金瓶东鹏特饮,终端售价5元/瓶,一经推广,迅速成为公司主力产品,在大单品的推动下,东鹏特饮业绩扶摇直上。

2)出圈品牌营销,不断扩圈用户

签约谢霆锋为品牌代言人,通过捡漏红牛广告语打出“累了困了喝东鹏特饮”在央视投放,迅速火遍全国。2015年东鹏特饮进行品牌年轻化升级,提出标语“年轻就要醒着拼”,赞助国家级赛事,扩大品牌曝光和认知。

3)行业内瓶盖扫码的开拓者,践行领先的数字化系统

开创式地用“扫二维码,领现金红包”的活动代替传统的“再来一瓶”活动,不仅解决了瓶盖回收问题,假盖问题,验货工作量大问题,而且还免费帮助公司掌握海量销售数据,对公司后期改进推出新品意义重大。

东鹏自建SFA和DMS系统、促销员管理系统、智能冰柜管理系统等等,打通F2B2b2C的渠道链路,完成五码关联。东鹏通过数字化的方式实现了费用直投,渠道库存和货龄管控等等。有数据支撑,可量化可分析,东鹏数字化系统实践,已成为行业标杆。

02 天花板有多高

东鹏逆势上涨,市场份额逐步提升,很多人都关心这样的增长势头会持续多久?有没关键指标数据可供参考?

关于东鹏增长性的问题,我们可以结合招商研究的数据,从这两个方面来看:

一、对标红牛200亿单品,东鹏特饮仍有翻倍空间,本品增速有望维持;

1、 对标红牛,仍有1.5倍以上空间,单品看150亿+。

销量维度应关注瓶数而非绝对销量(L),对标红牛仍有1.5倍空间。

从主力单品规格看,东鹏500ml大金瓶容量是红牛250ml金罐的两倍,而单瓶出厂价不足红牛的80%。红牛市场规模维持200亿以上,东鹏仅在100亿左右,意味着红牛实际消费瓶数约为东鹏1.5倍。

我们认为,消费者在购买时按需选择,瓶数比产品的绝对销量更值得参考。从消费者画像看,东鹏的粘性群体主要集中在司机、保安、快递/外卖小哥、重体力劳动者等群体,500ml的产品更满足他们的摄入需求,而红牛的消费群体单次也很难消费2瓶红牛。

销量维度,并不是“1瓶500ml东鹏=2罐250ml红牛”的概念,从消费者实际需要的瓶数判断,对标红牛,东鹏仍有1.5倍以上空间。

2、网点空间可看400w+,特饮有望达到155亿

市场持续精耕,网点空间可看400w+。根据调研&测算,公司广东、广西区域精耕程度较高,网点覆盖率预计达到80%以上,是其他市场近2倍水平。考虑人口密度和区域市场品牌影响力不同导致的下沉难度差异,假设广东、广西区域网点覆盖率达到90%以上,华东、华中、西南达到60%,华北区域达到50%,活跃网点有望由330万提升至400万以上。

两广以外单点销售看1.5x空间,东鹏特饮单品有望达到155亿。结合23年前三季度区域市场收入测算,预计公司广东区域单点收入7-8000元,是华东、华中等市场的3-4倍以上。考虑红牛销量(瓶数)是东鹏1.5x左右,假设广东、广西以外市场单点销售提升至1.5x空间,预计东鹏特饮单品规模有望达155亿。

二、 持续布局成长性赛道,“东鹏能量+”产品矩阵有望接力发展

东鹏饮料还在产品布局方面进行了大胆尝试,将“能量+”作为主打,积极布局成长空间巨大的饮料品类,不断满足消费者多元化的需求,构建全面发展曲线。

1)电解质水:疫后催化品类认知度提升,补水啦势头正盛,中长期看20亿单品空间

公司22年底后抓住行业风口,快速推出“补水啦”切入电解质水赛道,市场反馈良好。当前电解质水逐步导入100w+终端网点,在原有青柠、西柚口味基础上,补充白桃、荔枝进一步丰富产品sku。预计23年补水啦销售额4-5亿,明年继续导入更多渠道触达多元消费群体,预计24年有望实现翻倍销售,中长期可对标宝矿力&外星人,看20亿单品空间。

2)无糖茶:行业高景气度,东鹏有望享红利,明年有望达到4-5亿体量

RTD茶饮规模近千亿,无糖茶占比仅为7.8%,无糖代替有糖成为饮料健康趋势,行业快速扩容。今年下半年,“乌龙上茶”正式推出,目前已覆盖10w+终端网点,公司计划明年继续补充茉莉、英红、普洱等新口味,通过原有渠道网络和口味组合优势,紧抓行业高增机遇。

考虑渠道网点协同&新sku补充,预计鹏友饮茶明年表现有望看齐电解质水今年水平,明年有望达到4-5亿体量,中长期单品空间更高。

3)即饮咖啡:饮用习惯向下线市场下沉,大咖卡位蓄力,蓄力中长期发展

咖啡具有成瘾性,饮用习惯向下线市场下沉,下沉市场需求有望驱动即饮占比提升。瑞幸等现制咖啡短期形成压制,东鹏大咖锚定长远发展,在优质赛道提前卡位布局,筛选22个一二线城市集中资源进行推广,为中长期发展蓄力。

03 未来变数&思考

1、股东和持股结构:

1)2023三季度末,东鹏饮料股东总户数8953户,比2023H1减少9.64%,户均持股数增加4306股。

2)2023年5月29日,在公司上市两年首发限售股解禁次日,公司披露管理层8.9352%股份减持计划。

3.)第二大股东君正投资减持公司股份375.4784万股,占总股本0.9387%,持股7.71%

这些减持操作不一定意味着大股东对公司经营与盈利能力的质疑,是否会影响我们自己对后续的信心,则需要理性综合判断。

2、经济下行周期会否影响东鹏未来的营收?

如果从东鹏特饮的消费群体出发,其受众更多集中于体力劳动者,比如司机、蓝领工人、建筑工人、外卖小哥、快递小哥等群体;88%的消费者集中在18岁到30岁的年龄层。消费走弱,房地产下行等情况,也许会削弱这些群体的消费频次,但功能饮料本身具备成瘾性,重度消费者饮用习惯难改。

同时,我们可以以竞争对手华彬红牛在经济下行周期的表现来参考:

以2019-2020年为例,全国GDP增速从6%下降至2.2%:

1) 2019年华彬快速消费品集团公布全年亮眼业绩:全品类销售额约241亿元,同比增长6.2%;功能饮料版块实现销售额236亿元,超越历史销售峰值230亿元。红牛维生素功能饮料全年销售约223亿元,同比增长5%,稳中有进;战马能量型维生素饮料销售约13.3亿元,同比增长61%,取得较大增幅的突破。

l2)次年,2020年华彬红牛销售额完成228.15亿元,同比增长约5亿元。

可见,经济下行周期人们对功能饮料的需求仍在,关键在于公司如何扛住逆势取得增长。而中泰红牛之争,就看坐拥渔翁之利的东鹏能否乘势而上坐上头把交椅了。

3、身负“第二增长曲线”期望的“东鹏能量+”产品矩阵,是会带来销售成本增加,还是依托原有经销商+网点带来边际效应降低的优势?

我们可以看看东鹏的销售费用,财报显示,2020年至2023年上半年,公司的销售费用分别为9.04亿元、13.68亿元、14.49亿元、8.63亿元,销售费用率分别为18.23%、19.6%、17.04%、15.81%。而从2020年开始,东鹏能量+产品矩阵也陆续布局,如东鹏大咖(2021),东鹏气泡特饮(2022),东鹏补水啦(2023)等。一定程度上说明,依托核心单品东鹏特饮打下的经销商+网点渠道,为新品矩阵入市是能带来边际效应降低的。

同样,我们可以看看产品矩阵众多的饮料行业巨头农夫山泉,数据显示2021年先后推出尖叫等渗饮料、武夷山泡茶山泉水、东方树叶青柑普洱茶/玄米茶等多款新品,创下近40天内连续推出了8款新单品的记录。

而在如此高频推出新品的情况下,公司的销售费率一致保持稳定:2021年销售费用率为24.4%,与2020年的24.1%和2019年的24.2%基本持平。也一定程度印证了上述观点。

4、生产成本

白砂糖和PET是东鹏饮料成本的主要构成,今年三季度成本走势有所分化,白砂糖价格同比上涨20%-30%左右,PET现货价同比下降15%-20%左右,PET价格下降有所缓解白砂糖价格上涨的压力,因此毛利率同比有所改善。

对于未来的白砂糖和PET价格变动,也是影响公司生产成本及利润的重要变数。

04 小结

纵观国内外不同市场,饮料赛道牛股层出不穷。即便在国内这样高难度的市场,也涌现优质白酒大牛股,啤酒、牛奶赛道也不容忽视。美股当中诸如可口可乐、星巴克、百事可乐更是耳熟能详。

为什么竞争异常激烈的饮料赛道,能跑出来的公司,都基本具备大牛股的潜质?我们可以简单从4个方面拆解:

1)行业空间大,消费场景多

消费场景很好理解,饮料几乎涵盖生活方方面面,多样化饮料产品如果汁、咖啡、奶茶、气泡水等等,满足了不同消费场景的需求,因而带来了极大市场空间,能容纳足够多的好公司。

2)高频且稳定的需求

困了就要睡,渴了就要喝,这是人体基本需求,所以饮料相关的总需求是稳定的。而高频稳定需求,意味着这个行业的现金流是很好的,能持续将业务转化为现金。加之像咖啡、酒饮类的产品具备一定成瘾性,更容易形成持续复购。

3)高效盈利

饮料行业是一个高ROE、高毛利率、高净利率的行业,具有很强的盈利能力和现金流质量。饮料行业的牛股主要集中在一些具有强大品牌影响力、渠道优势、产品创新能力的各领域的龙头企业当中。

4)预期稳定

股票市场真正起作用的不是实际的利润增长率,而是该增长率与市场预期的对比。对于大部分的饮料企业来说,市场对它们的预期都是不高的。

相比科技股动辄上百的市盈率,饮料企业基本上三四十倍的市盈率,大家都会觉得有点偏高了。较低的预期导致饮料企业的股价不太会大幅度的上上下下,所以饮料行业的持股体验一般是比较好的,结合优秀的现金流特点,进行分红回购,降低极端波动,容易受长线资金青睐,出现慢牛。

回到逆势发展的东鹏饮料,这无疑是一个好公司,对于其未来成长性,我们可以着重关注:

1.公司核心单品「东鹏特饮」持续抢占功能饮料市场。网点空间看400w+,市场规模看150亿+

2.布局“东鹏能量+”产品矩阵,打造第二增长曲线。公司旗下电解质水「补水啦」中长期看20亿单品空间,无糖茶鹏友饮茶等明年有望达到4-5亿体量,即饮咖啡东鹏大咖也为中长期蓄力发展。

因而,可认为东鹏饮料基本盘势能不减,新品有望接续发力。

你对东鹏饮料这个公司有何看法?欢迎讨论。

资料来源:

1.《东鹏饮料(集团)股份有限公司2023年第三季度报告》

2.《东鹏饮料(集团)股份有限公司2023年半年度报告》

3.《东鹏饮料:百亿之后,再看东鹏(招商饮料)》

4.《一文读懂公司基本面:东鹏饮料》

5.《东鹏饮料,酷着、潮着地成长疯狂》

6.《从8亿到85亿:东鹏饮料狂飙背后的数字化密码与行业启示》

7.《饮料行业为何牛股层出不穷?》

·END·

(文章不构成任何投资建议不构成买卖任何证券、基金及其它金融工具和产品的投资决策建议和销售要约,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本文中的内容进行自主评估和决策,并自行承担风险。本文所发布的内容中涉及转发、摘编的其它来源的研究观点及数据仅代表其本人/机构的分析判断,不代表本文观点,对其中的信息及观点不做任何形式的确认或保证。本文不对任何人依据或使用本文所载资料的行为或由此而引致的任何后果承担任何责任。)