下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

信仰没了以后,开发商急了,开始买房送2.5成首付。

但比开发商更急的,很有可能是已经使用了高杠杆买房的人。

这昨天,位于深圳龙华中心的富基云珑府又出圈了。

上一次出圈是因为“买一套送一套”,这次是砸真金白银甩卖,“0.5成首付,开发商送2.5成”。

小女警了解到,开发商的这次活动,赠送的2.5成首付以现金的形式直接打进个人账户,银行贷款依旧按照7成来偿还。

开发商开盘备案均价约6.39万/平,单价区间约5.78万-6.88万/平,总价约711万-1037万/套。

以最贵一套房源核算,三成首付约311.1万,若自掏0.5成首付,开发商赠送2.5成首付,那么赠送额度约259.25万,首付51.85万就能上车,折扣上则相当于打了“75折”。

可以看出,开发商为了卖房回款,真的很拼。

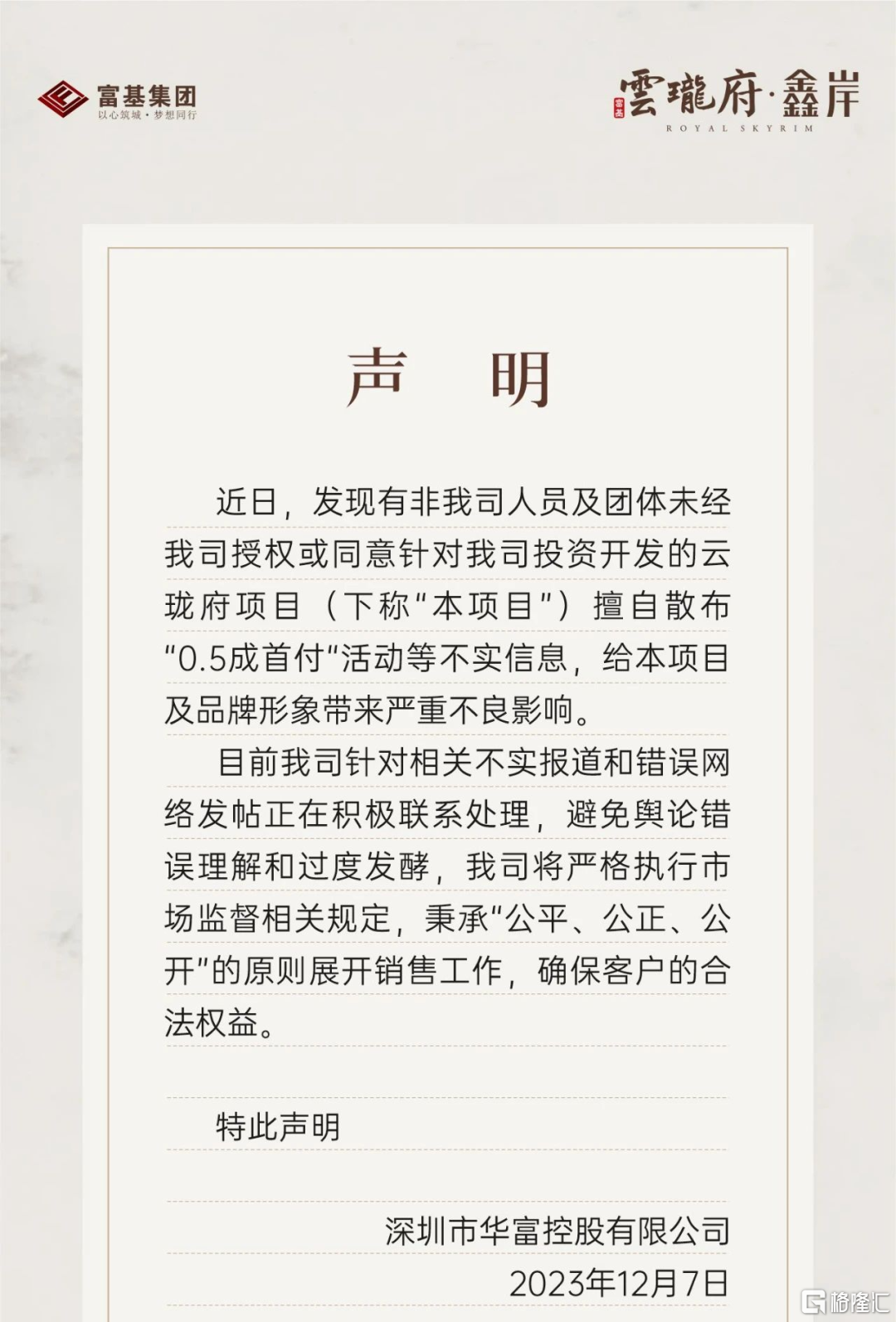

但随着项目促销的消息迅速传遍整个网络,开发商火速发布了声明,表示“0.5成首付”活动的信息不实。

其实项目滞销,并非价格不够便宜。

如果按照“75折”计算,项目的单价已经低至4.335万-5.16万/平,几乎和光明、龙岗的新房一个价了。

其次今年9月项目也已经推出过买一套,送一套东莞新房首付,或者赠送大鹏的统建房的活动。

但效果都很一般。

项目去年12月15日开盘,卖了几乎一年,但251套住宅,到目前为止在深圳房地产信息系统上显示,已签约/已签认购书才37套。

实际上,项目滞销真正的客观原因有两点。

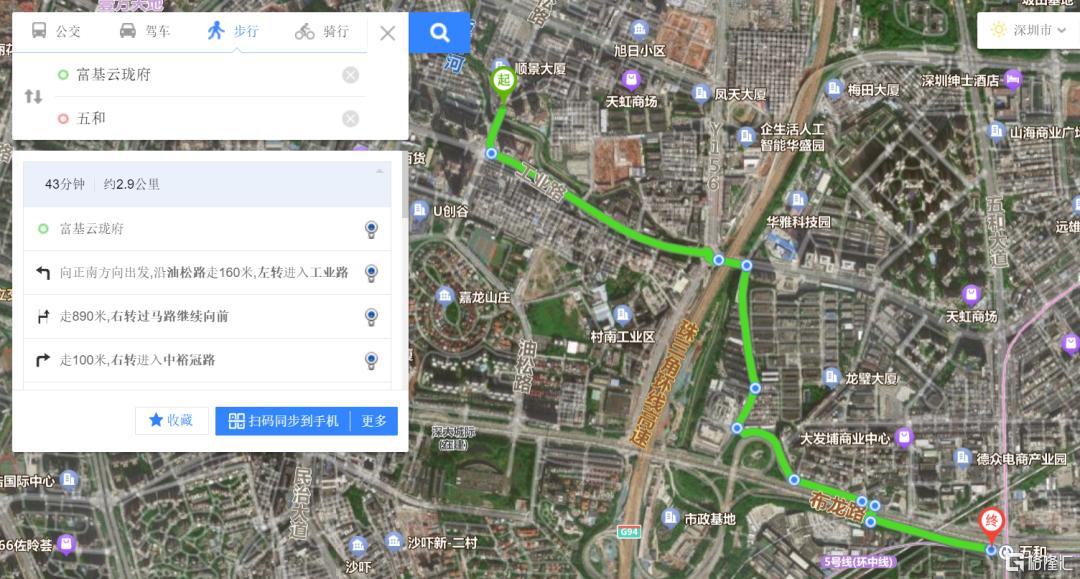

一是除了周边配套乏善可陈之外,城市面貌也比较一般,内部十分依赖片区的旧改爆发。

比如项目距离五和地铁站步行需要2.9公里,距离上芬地铁站需要步行3.5公里,周边以工业区农民房为主,内部交通容易拥堵等,都是无法忽略的问题。

二是项目以123、125、126、150、151、155平的大户型为主,导致项目套房的总价较高。

以711万最便宜最小的户型计算,等额本息月供已经达到2.4万。

即使开发商愿意赠送2.5成首付,总价降至533.25万,但七成贷款总额也还要约373.28万,等额本息月供也需要1.8万。

这还是123平最便宜的一套,如果是总价超过1000万,那么月供就更高了。

这对刚需群体来说,预算够不着,而对改善群体来说700万-1000万,已经可以选择更好,更成熟的片区,比如深圳北站的新房或者南山、福田的二手房等。

所以即使富基云珑府愿意砍自己一刀,市场也未必能下得去手。

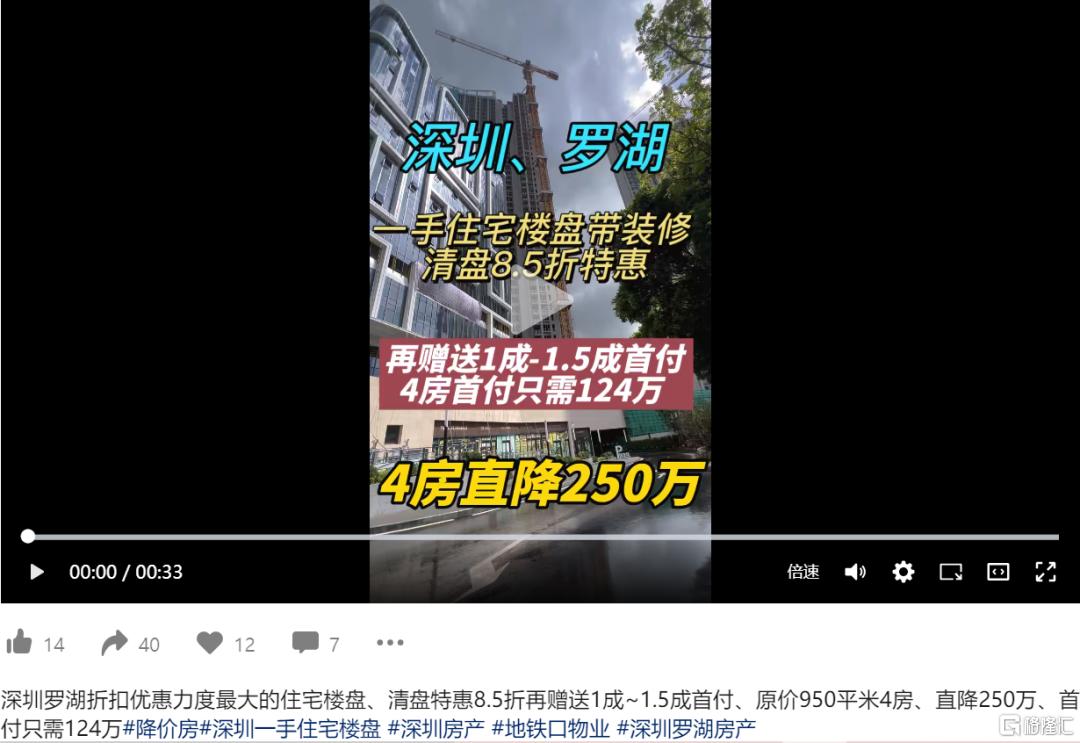

更何况深圳同样给出低折扣的新房,已经遍地都是。

比如龙岗南联的领峰杰筑85折送14个点购物卡,再比如罗湖莲塘的两个新房,85折赠送1-1.5成首付、5年管理费等。

所以新房降价85折都已经不是什么优势,“XX折”+悄悄“送首付”已经成为主流。

对全国楼市而言,深圳一直是风向标。

但如今降价“惠州化”,留给市场的是巨大的考验。

实际上,比开发商更加紧迫的是三年前使用了经营贷/消费贷的人。

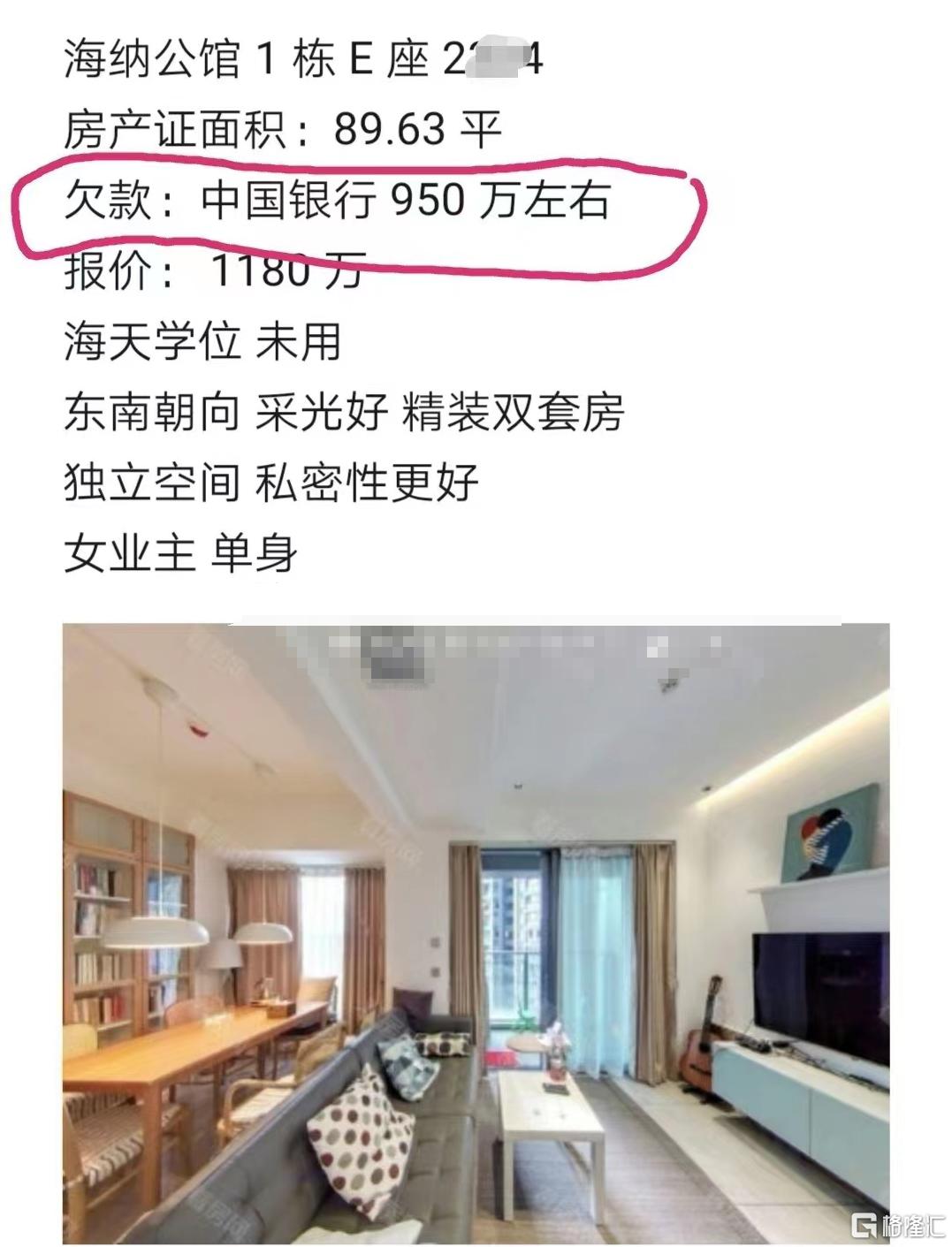

11月收尾阶段,宝安宝中的海纳公馆1栋一套89.63平的户型,报价1180万,银行欠款950万。

正常来说,业主不到迫不得已,很少会选择这个时间节点卖房。

一方面,现在楼市行情处于低位阶段,卖房很难向市场要到预期的价格,加上房源未满五年到达免增值税的条件,业主就选择转售的议价优势并不明显。

另一方面,海纳公馆位于宝安宝中的绝佳位置,是近几年的热门片区,开盘当年399套住宅,吸引10169批客户参与摇号,最终入围1171人。对业主来说是来之不易的房子。

但现在就选择出手了,说明已经非常急着回笼资金。

而海纳公馆20-29层04户型的备案总价为739.882-946.332万/套,按照正常的三成首付,银行贷款七成以及当年的贷款利率计算,贷款总额不超过600万,无论如何还贷到今年11月剩余的银行欠款都不应该超过850万。

但这套房源到今年11月挂盘出售仍旧欠中国银行950万左右的贷款,足足多出了100万左右的欠款。

所以如果不是利用担保公司过桥转成经营贷/消费贷,为了尽快还款很难解释得过去,多出的近百万欠款从何而来。

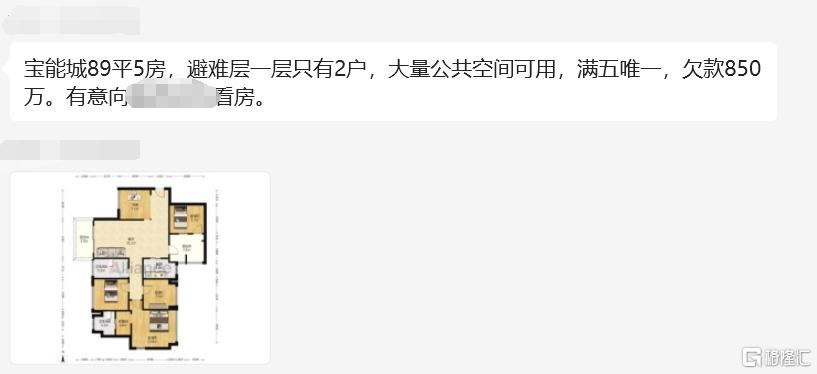

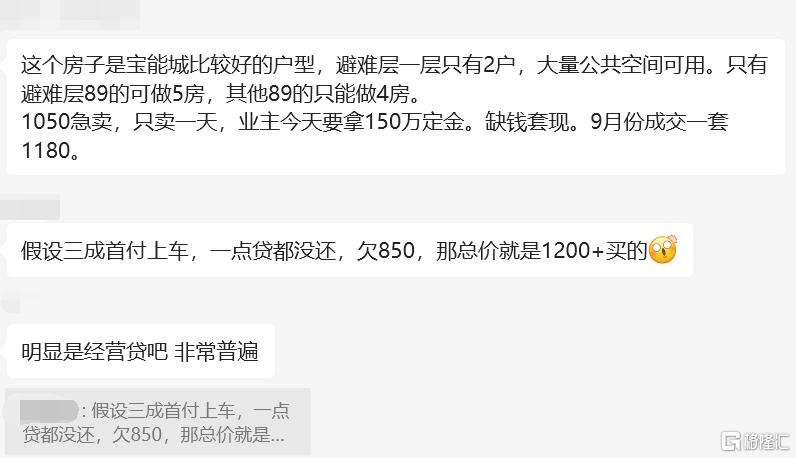

无独有偶,今天宝能城也挂出一套89平5房的户型,虽然房源已满五唯一,业主报价1050万急卖,但欠款也还有850万,还只卖一天,并急着今天就要拿到150万定金。

基本上宝能城89平的户型都位于宝能城东区的G\H\J\F栋。这几栋分别于2015年11月及2016年3月开盘售卖,89平的房源开盘当时的备案总价约550万-595万/套。

同样,按照正常的三成首付,银行贷款七成以及当年的贷款利率下限(4.9%*0.95)计算,如果不是使用了超额杠杆,七成银行欠款总额约715.07万-773.6万。

而这套房源已经“满五唯一”,业主要么是一手业主,要么是2018年11月从上一个满三年限售的业主手中接盘。

但剩余欠款850万,如果是常规贷款方式,总房价应该在1200万+,但1200万+,89平的单价接近14万/平。

而宝能城二手房的成交高峰是在2020年的下半年到2021年上半年阶段,成交单价区间14万-15万/平左右,明显时间线对不上。

所这套房源更大概率是一手业主。

那么加上这几年已经还款的总额,正常借贷还款,剩余的银行欠款也很难还有850万。

所以很明显,这套房源的业主也同样使用了经营贷/消费贷的方式加大了买房杠杆,并且已经出现经营贷/消费贷风险敞口。

也就是说,基本上欠款比正常银行7成贷款额度还要高的房源,大概率是使用了经营贷或者消费贷之类的贷款。

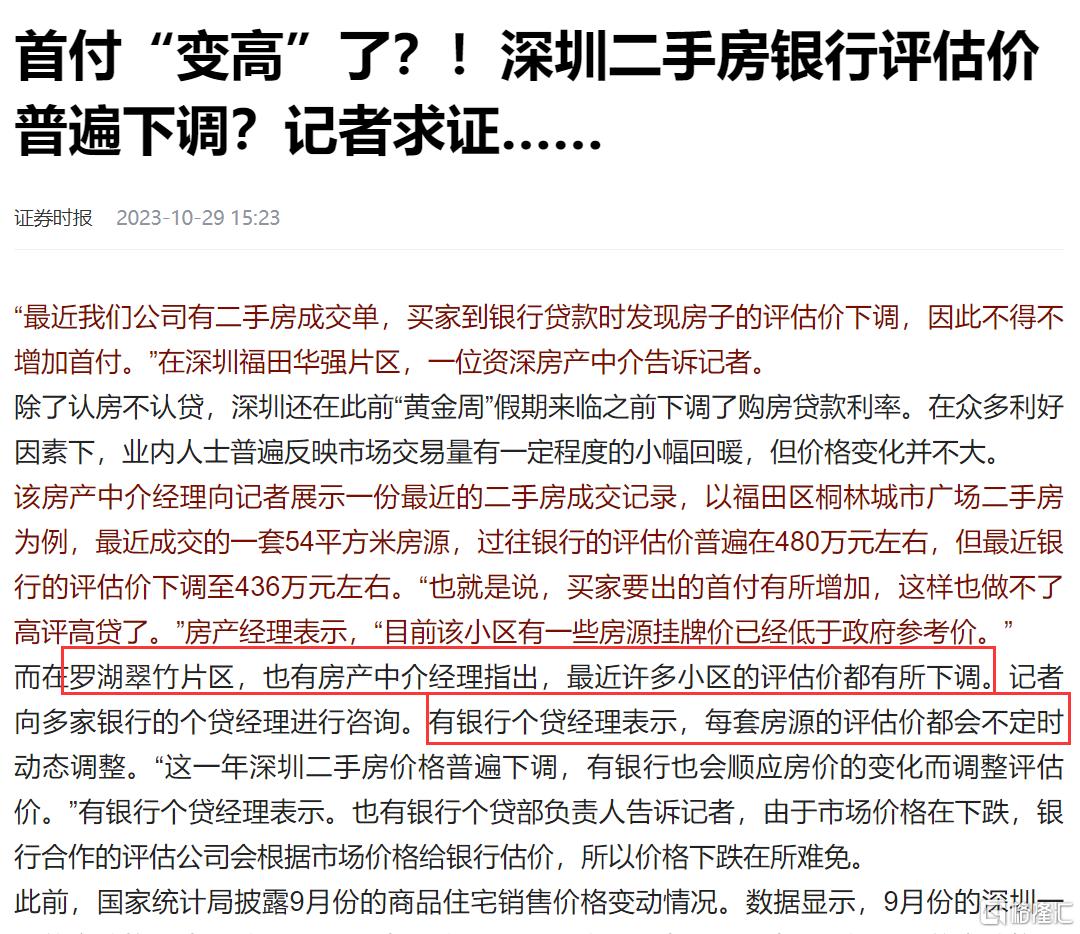

而这些案例也说明了一个问题,评估价下调后,使用了经营贷的人,可能开始续不上了。

因为现在楼市行情低迷,银行已经把评估价下调了非常多。

今年10月就已经有媒体证实,银行已经大范围下调了评估价。

小女警通过房产评估价格查询系统了解了几套房源的评估价,发现调整的幅度比想象的大。

比如位于福田香蜜湖的熙园2栋A座高楼层的一套158.75平房源,最新评估价为97808元/平,而2023年9月熙园一套159平高楼层户型,成交总价2662万,成交单价约16.74万/平,小区的指导价为13.1万/平。

比如位于宝安区沙井的中熙香莎公馆1栋C座低楼层一套128.8平房源,最新评估价为37946元/平,而今年3月,成交的同面积户型,高楼层成交总价约620万,成交单价约4.84万/平,小区的指导价5.22万/平。

虽然每一套房源的评估价会受到楼层,采光,户型,朝向,楼龄,位置等因素的影响,但评估价集团下调已经是事实,并且如今的评估价,比众多小区的指导价还要低。

而在深圳利用经营贷买房的现象并不在少数。

深圳楼市2019年后,经历了差不多两年的牛市行情,非常多买房人在市场膨胀的作用下,史无前例地大量使用了经营贷。

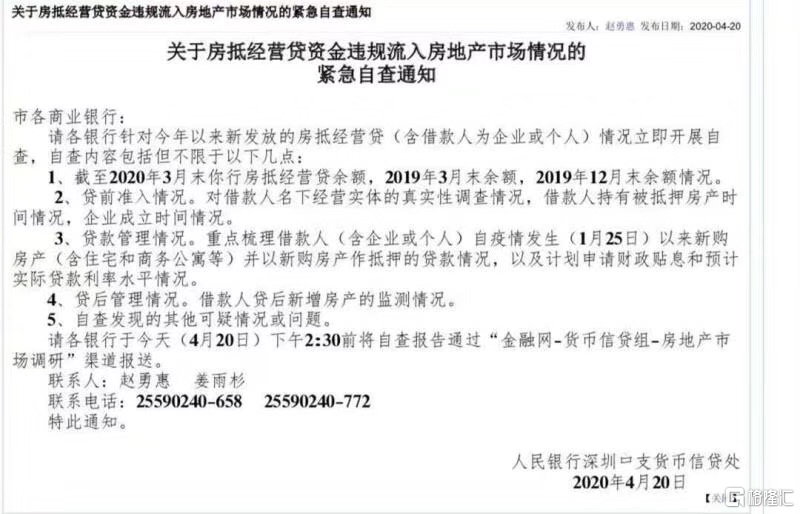

最明显的,2020年4月中国人民银行深圳市中心支行向深圳市各商业银行下发通知,紧急自查房抵经营贷资金违规流入房地产市场情况。

(图来源于网络)

但这依旧遏制不住经营贷/消费贷的违规使用。

到了2020年年底,深圳位于南山大冲的网红盘,因为万人摇轰动全国,成为当年推动严查经营贷违规流入楼市升级的导火索。

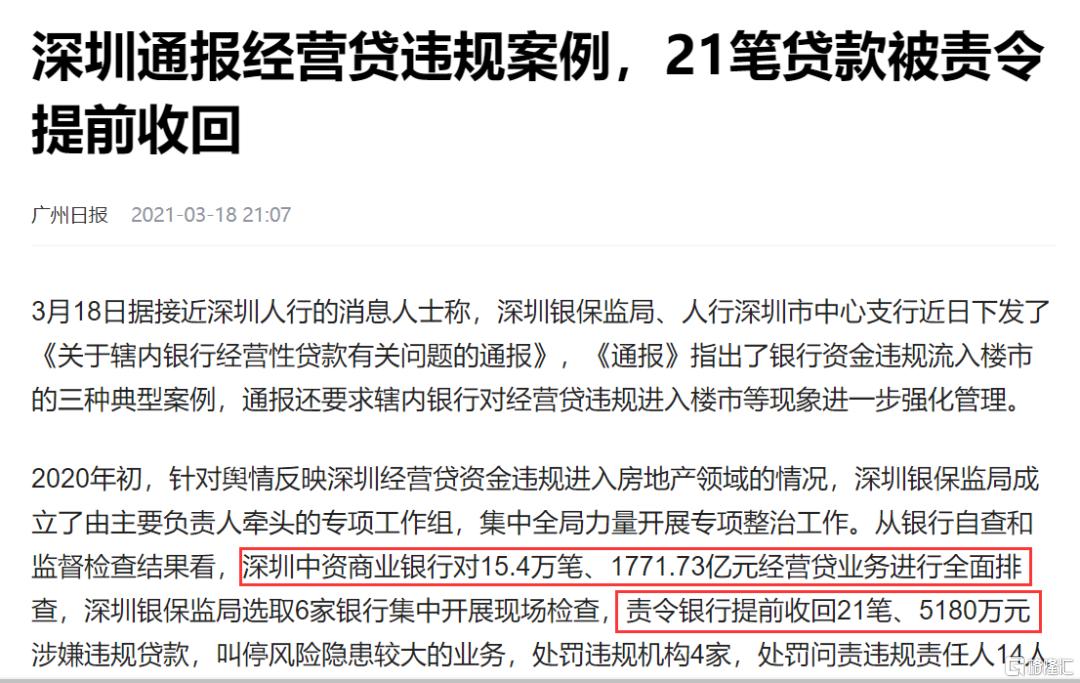

2021年3月,深圳通报银行资金违规流入楼市的典型案例,其中包含在2020年初对经营贷违规流入楼市的专治行动中,对15.4万笔、1771.73亿元经营贷业务进行全面排查,银行提前收回21笔、5180万元涉嫌违规贷款。

到了2021年8月,深圳最大炒房团“深房理”事件查明,单单“深房理”就共涉及住房按揭贷款、经营贷和消费贷等不同类别,问题贷款金额合计10.64亿元,其中,涉及经营贷3.80亿元。

所以2020—2021年可以的是深圳楼市出现经营贷流入楼市最集中的两年。

而现在银行已经深度下调了评估价。

所以基本上可以预见,明年和后年会是深圳续经营贷/消费贷的高峰。

相信到时候会看到更多因为现金流短缺的业主选择紧急避险而卖房或者要求买家“全款”“一口价”“现金”“只卖一天”交易的情况。

作者 | 飞天小女警