下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

供应端:供给难度逐渐加大。供给难度逐渐加大的原因一:民营煤矿是产能快速扩张的主力军,但如今民营资本却在逐渐退出;供给难度逐渐加大的原因二:运力规划难以跟上保供进度;煤炭供应的另一个重要因素:进口煤总量或处于新的稳定阶段。

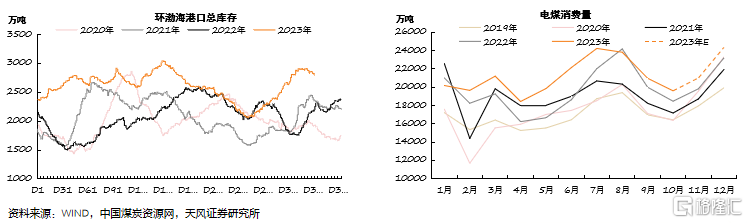

动力煤:经济复苏,需求增长。由于冬季旺季持续时间更长、月度消耗更高,因此冬季的终端去库存可能会更加及时的传导至上游生产及贸易环节,社会总库存开始进入快速下滑期,同时推动价格进入持续上涨期。

炼焦煤:地产转好,预期差修复。在稳增长的政策基调下,地产政策连续出台,基建项目发力不断托底,而且随着建筑业投资与制造业投资增速的提升,煤焦钢产业链需求有望明显修复。

正文

1.供应端:供给难度逐渐加大

1、强保供下的三大特点:质量下降、安全隐患上升、集中度过大

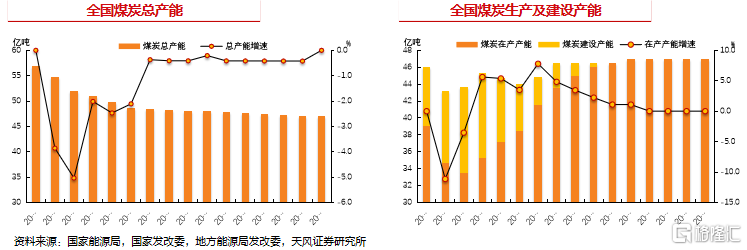

快速核增或导致质量下降:近10年来,商品煤(动力煤+炼焦精煤)的洗选率平均值在97.1%,2022年以来的洗选率下降为91.2%。依靠煤矿的超负荷生产,带来的质量与安全问题同样很严重!

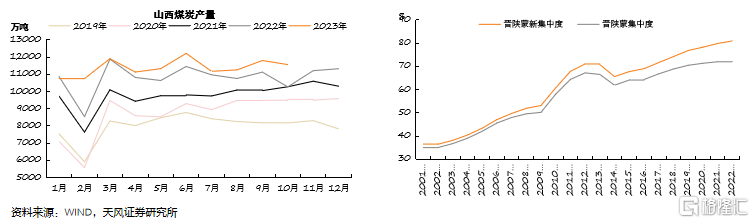

晋陕蒙集中度71.78%:截至2022年底,晋陕蒙三省区煤炭集中度高达71.78%,且生产区域距离较近,在特殊情况下给区域运营管理及组织调运带来压力。

2、保供难度逐渐加大的原因一:民营煤矿是产能快速扩张的主力军,但如今民营资本却在逐渐退出

原因一:2016年-2020年连续5年的煤炭行业去产能,退出落后产能10亿吨以上,并整合、置换一大批“违法先建” 的不合规煤矿,其中主要以民营煤矿为主。

原因二:“碳达峰、碳中和”政策以控制化石能源消费增速为目的,在中国几乎可以等同于是控制煤炭消费增速,对于商品型企业来说,消费发展的瓶颈或抑制新增投资的进入,尤其是民间资本。

原因三:严格的限价政策导致新增、新建煤矿产能售价远低于市场现货价,利润空间的压缩导致成本回收周期拉长,以逐利为目的的民营资本投资意愿大幅下滑。

3、保供难度逐渐加大的原因二:运力规划难以跟上保供进度

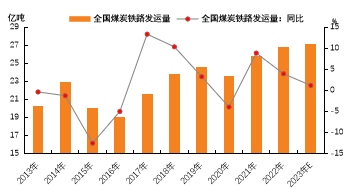

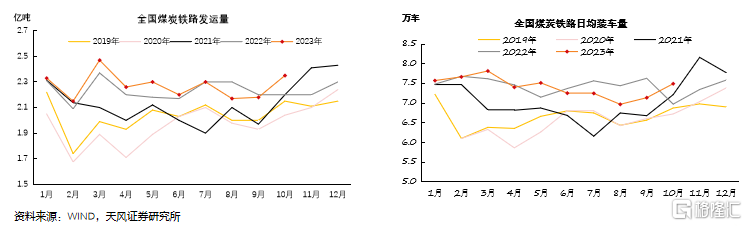

全国铁路煤炭运输增量有限:近几年保供以来,铁路煤炭发运量连续增加,尤其是晋陕蒙地区铁路运力处于持续饱和状态,后续或有出现运输事故的可能性。

我们预计2023年发运量突破27亿吨,按照全国煤炭铁路运力运营情况,未来若无大规模运力规划建设,将成为阻碍煤炭产能释放的主要原因。

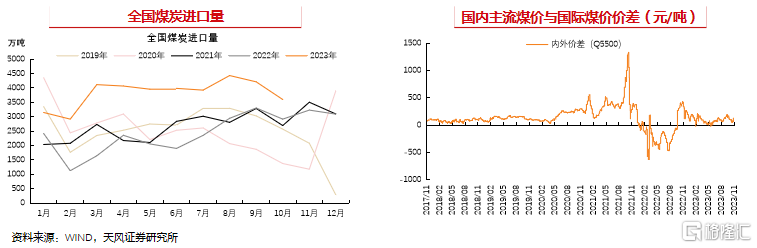

4、关乎煤炭供应的另一个重要因素:进口煤总量或处于新的稳定阶段

进口煤是沿海煤炭市场调节的关键:十三五以来,按照沿海港口年均下水发运内贸煤7亿吨算,沿海地区进口煤比例大约在28.96% ,且由于沿海煤炭市场是全国煤炭市场的风向标,因此进口补充环节在供需结构中具有举足轻重的地位。

通关放松是进口增量的主要原因:我们认为从2022年保供以来,进口通关政策开始放松,但由于“欧洲能源危机”导致内外价差拉大,进口难以实现增量,我们预计2024年以后进口煤数量将维持在3.6-4亿吨的新稳定阶段。

5、国际煤炭的主要逻辑:供应缺乏弹性

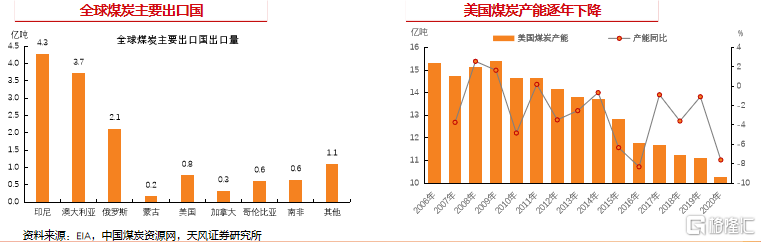

全球去煤化导致能源消费结构改变:新能源的供应对气候依赖度相对较高,我们认为气候的不稳定可能导致能源供应体系的脆弱,能源结构的“先破后立”并不是明智之举。

去煤化已导致全球主要产煤国产能下降:全球主要产煤国针对煤矿建设的资本开支不断减少,煤矿建设由于涉及环保等敏感问题,新进资本开支审批非常困难,而较长的煤矿建设周期也使得利润向供应端的传导难以流畅。

因此,全球煤炭供应弹性的脆弱与地缘冲突导致的俄罗斯煤炭贸易减量之间的矛盾,短时间可能难以调和。

2.动力煤:经济复苏,需求增长

1、经济复苏:稳增长主基调保持强劲

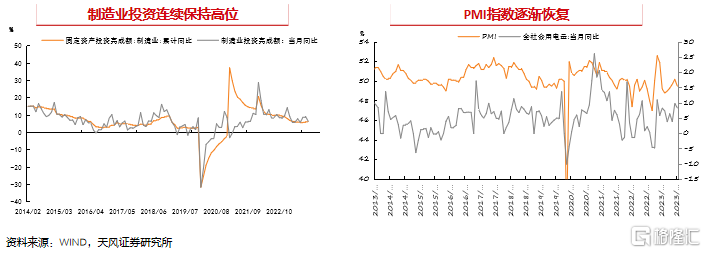

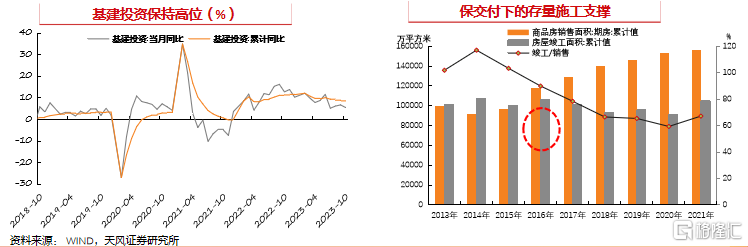

2023年经济基本盘逐渐稳定:从各项数据来看,2023年制造业投资与基建投资继续保持高位,出口增速虽有下滑但同比的基数较2022年仍有所增加,这足以表明中国经济护城河相对深厚,连续三年疫情的冲击并未明显影响到经济的基本盘。

稳增长的主基调继续保持强劲:在稳增长背景下,政策综合发力,在国内信贷环境的支持以及基建发力、房建改善拉动下,制造业投资仍延续相对积极的表现,并进而支撑制造业景气度。

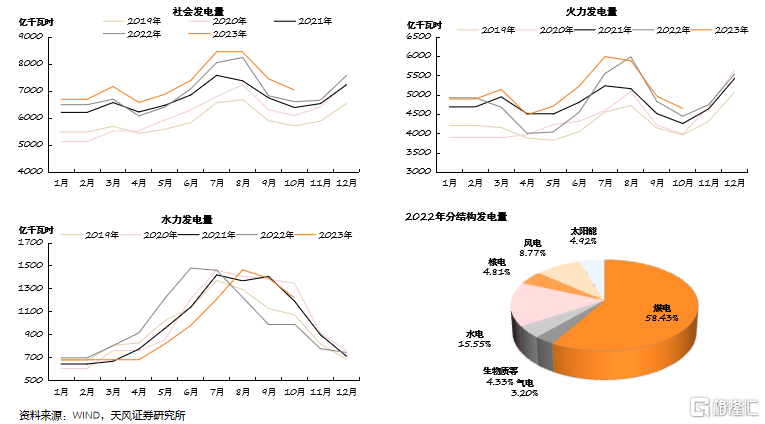

由于中国的用电结构主要以第二产业为主,因此制造业的景气度不断复苏预计将带动用电量及能耗的进一步增长。

2、绿电消纳仍是问题:清洁电的替代难以一蹴而就

3、需求旺季:季节性特点是影响节奏的主要因素

秋季淡季历来是淡季不淡:煤炭市场除了正常的旺季之外,还有一个特点就是9-10月份的淡季经常会表现出淡季不淡的情况。

对于煤炭消费来说淡旺季分明,但是对于实际采购来说,从二季度末就会开始进入长达半年的高峰期。

4、动力煤展望:紧平衡格局延续,产能周期继续弱化

煤炭产能周期向需求端替代周期的转换:本轮煤炭周期的属性可能会发生明显的变化,即不再是煤炭价格的上涨驱动煤炭产能的大幅扩张,而是驱动替代化石能源的新能源产能快速增加,这也就意味着本轮煤炭行业价格周期的核心是新能源的产能周期而不是化石能源的产能周期。

3.炼焦煤:地产转好,预期差修复

1、终端需求的复苏:基建增长与地产温和复苏的加成

基建工程是稳定需求的利器:基建投资在三年疫情期间虽有所下滑但基数稳定,项目施工的落地确实受到疫情影响较大,对钢材需求的拉动相对有限,滞后的工程大概率要通过赶工期来进行,前期的投资也会逐渐体现为后期的施工进度,尤其是在政策支持力度不断增强的情况下,钢材需求有望得以稳定。

地产温和复苏叠加存量施工是需求增长的主力:地产是拉动钢材需求的真正主力,以往的研究框架是“期房销售-资金回款-拍地拿地-新开工”的高周转模式,高周转模式的核心其实是期房销售,而期房销售的核心是地产行业投资信心,当前的市场环境下,我们认为投资者信心仍然有待恢复。新格局下随着地产行业温和复苏,叠加保竣工下存量施工项目的完成,从而拉动钢材需求实现增长。

2、直接需求的增长:钢材利润的恢复是产业链增长的推手

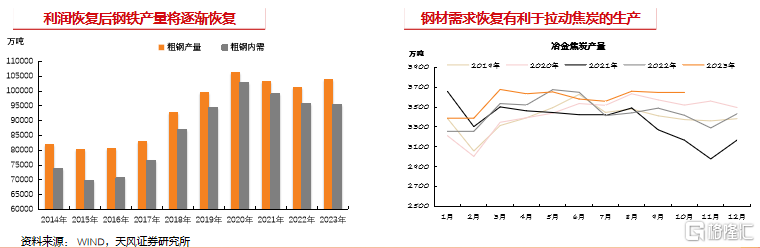

粗钢产量得以高位维持的两大主因:一方面,经济复苏叠加赶工期效应,钢材需求恢复后利润回升,并可能促进钢厂进一步提高生产计划;另一方面,钢铁行业达峰时间点的推迟使得行政干预的政策背景相对放松。

焦化厂的供应基本是跟随需求波动:前几年受到疫情影响,钢材需求下滑利润压缩,并进一步打压上游利润,从而导致焦化厂采购需求同步下滑,而2023年随着产业链利润的向上修复,焦化厂开工率较2022年下半年得以明显提升。

产业链利润修复有利于炼焦煤的需求:焦化企业生产积极性增加,有利于增加炼焦煤采购需求,尤其是在低库存情况下增量采购驱动会逐渐增强。

3、炼焦煤供给:真正内忧外患的煤种

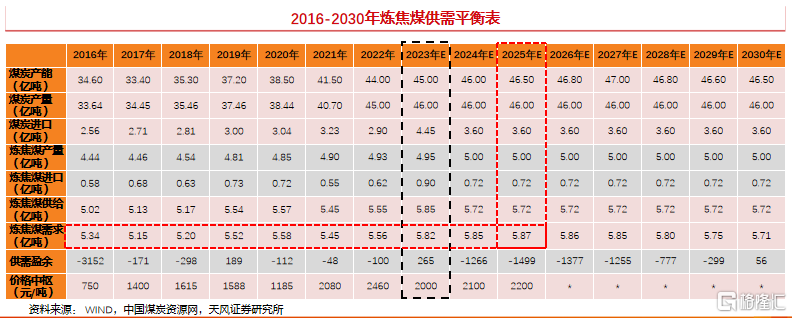

生产基本无弹性:由于国内煤矿增产保供主要以动力煤为主,因此炼焦煤煤矿产能核增相对较少,预计未来炼焦煤产量大致持平甚至减少。

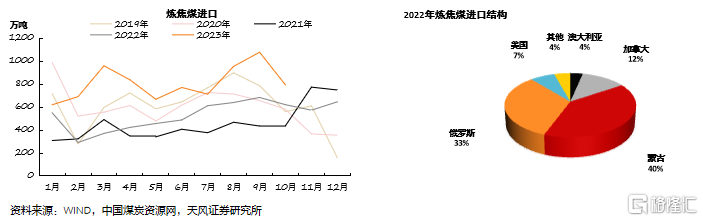

进口结构仍存问题:自2020年底以来,炼焦精煤尤其是低硫主焦煤进口量的减少,导致精煤供应结构分化严重,虽有北美及俄罗斯部分煤种补充,但主焦煤结构性差距依旧难以弥补。

4、市场总结:低供给、低库存,容易放大需求的弹性

终端需求依旧有弹性:在稳增长的政策基调下,地产放松政策持续出台,基建项目发力不断托底,而且随着建筑业投资与制造业投资增速的提升,钢材终端需求整体不悲观,尤其是放眼后期,存量施工支撑下建材钢材需求依旧有支撑。

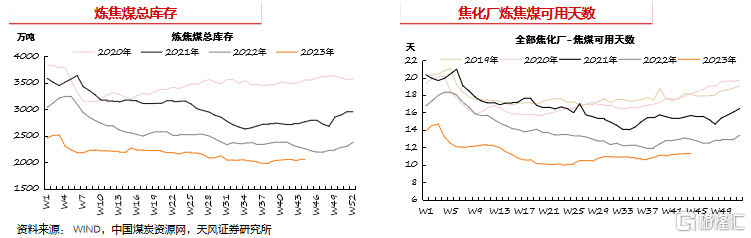

低库存的格局难以转变:由于中国煤种储量结构的问题,炼焦煤资源占比相对较少且储量逐渐衰减,因此在强保供时期难以增加炼焦煤产能,甚至特殊时点出现了配焦煤向电煤的跨界供应转移,从而导致整体供应不断恶化。

低库存会放大需求的弹性:炼焦煤低库存的格局依旧没有实现改变,需求的温和复苏很可能会继续放大市场弹性。

5、炼焦煤展望:供需紧平衡,预期差有望修复

煤焦钢产业链的负反馈格局基本结束:在稳增长的政策基调下,地产“纠偏”政策连续出台,基建项目发力不断托底,而且随着建筑业投资与制造业投资增速的提升,钢材终端需求整体不悲观。由于我国主焦煤对外依存度较高,国际煤炭贸易的不稳定导致进口结构失衡,从而加剧炼焦煤结构性供需失衡,优质主焦煤溢价继续扩大。我们预计,2024年主焦煤价格中枢有望维持在2000元/吨,最高价格仍旧存在创新高的可能。

4.投资观点和重点推荐

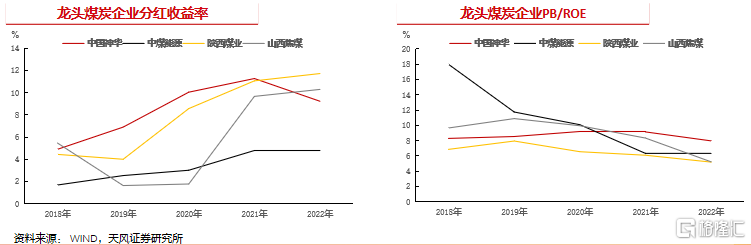

1、龙头煤炭企业的估值逻辑——持续稳定高利润支撑下的资产升值

传统周期逻辑的尽头:煤炭行业作为大宗资源品行业,传统的投资估值逻辑是基于其商品价格周期的运行,而价格周期的核心是产能扩张周期。以产能周期作为基础估值逻辑的煤炭及能源资源品行业,其实有一个默认的共识就是每一次产能扩张都可以随着资本开支的增加而大量提升,“有限资源”的自然属性意味着周期估值的应用总有尽头。

高利润、强现金下的估值重构:煤炭供需的持续紧平衡带来的是煤炭价格的持续高位与企业利润率的持续高位,高利润强现金流之下,煤炭行业的估值逻辑逐渐改变,稳定的高回报与ROE的不断提升,带来的也是煤炭资产价值的不断提升。

2、重点推荐标的:中国神华

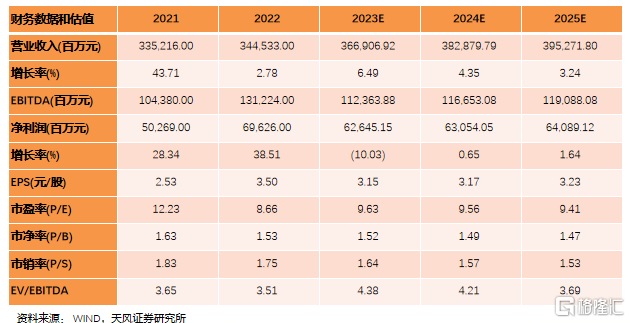

煤炭龙头,业绩稳健:国内煤炭龙头企业,拥有中国最大规模的优质煤炭储量及上下游完整产业链,利润增长较为稳定。

高分红、高股息:盈利稳定、分红比例高,2020、2021年股息率连续两年10%以上。

风险提示:经济增长不及预期;房建恢复不及预期;建设产能投放超预期;测算具有主观性,仅供参考。

注:本文节选自天风证券研究报告《能源开采:安监或成为市场主旋律》,分析师:张樨樨团队

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。