下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

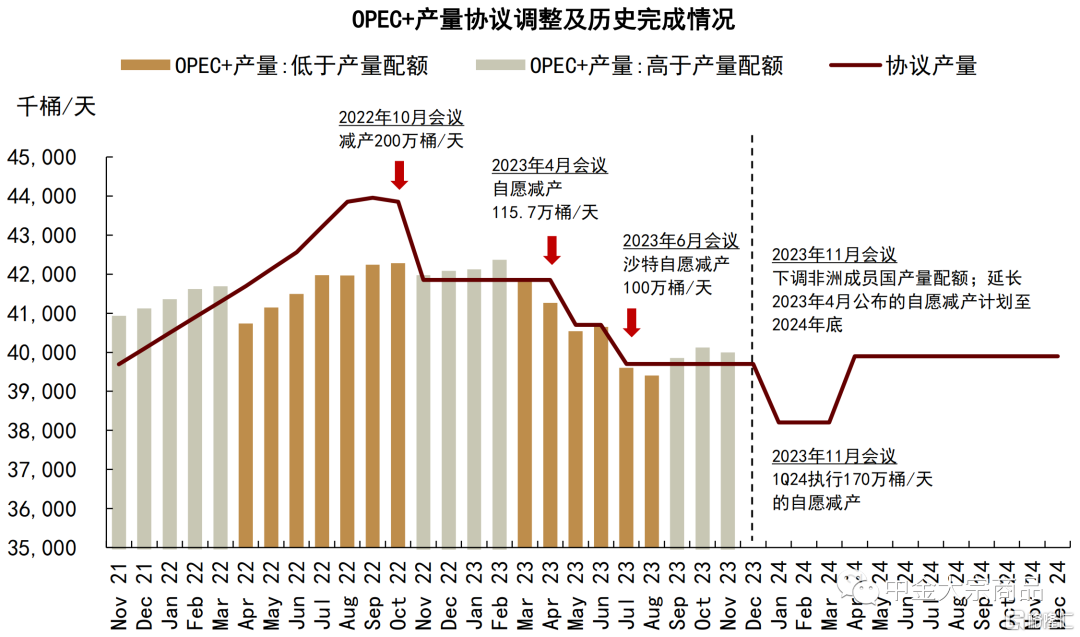

11月30日晚,OPEC+在经过一次会议推迟后(原定于11月26日[1]),就2024年产量协议初步达成一致[2]。会议结果显示,OPEC+将2024年安哥拉、尼日利亚、刚果的产量配额相较2H23水平合计下调约62万桶/天。在此配额基础上,OPEC+决定将2023年4月会议中提出的自愿减产计划延长至2024年全年,并在一季度额外执行大约170万桶/天的自愿减产。1Q24的额外减产中,除了沙特从2023年7月起已经开始执行的100万桶/天减产,新增的70万桶/天减量由伊拉克、阿联酋、科威特、哈萨克斯坦等国共同承担。OPEC+表示,为维持市场稳定,1Q24额外执行的产出削减或取决于市场条件而逐步回归[3]。此外,俄罗斯对石油出口的主动约束也将延长至1Q24,由于目前实际执行情况较好,我们判断环比变化或较有限;巴西计划在2024年1月起加入OPEC+协议,产量配额计划尚未公布。

整体而言,本次会议初步确认了我们在《能源2024年展望:供需配速最优解》中对明年OPEC+原油产量约束延续的判断,而1Q24的额外减产加码、以及对非洲成员国产量配额的下调或更多反映以沙特为主导的OPEC+国家对整顿内部产量纪律的“醉翁之意”,我们提示短期产量约束或有所加强。目前来看,市场对于额外减产的落实情况存在一定担忧,叠加需求预期偏弱,价格表现相对谨慎。往前看,我们维持年度展望中对2024年OPEC+原油产量同比基本持平的判断,若减产纪律的整顿在短期内得以兑现,即使沙特额外削减产量或在明年逐步回归,OPEC+整体产出的偏紧约束或仍将延续。

图表:OPEC+下调2024年非洲成员国产出配额,1Q24自愿减产或再加码

资料来源:OPEC,彭博资讯,中金公司研究部

沙特一力主导减产落实,非洲成员国的多余配额掩盖产量纪律问题

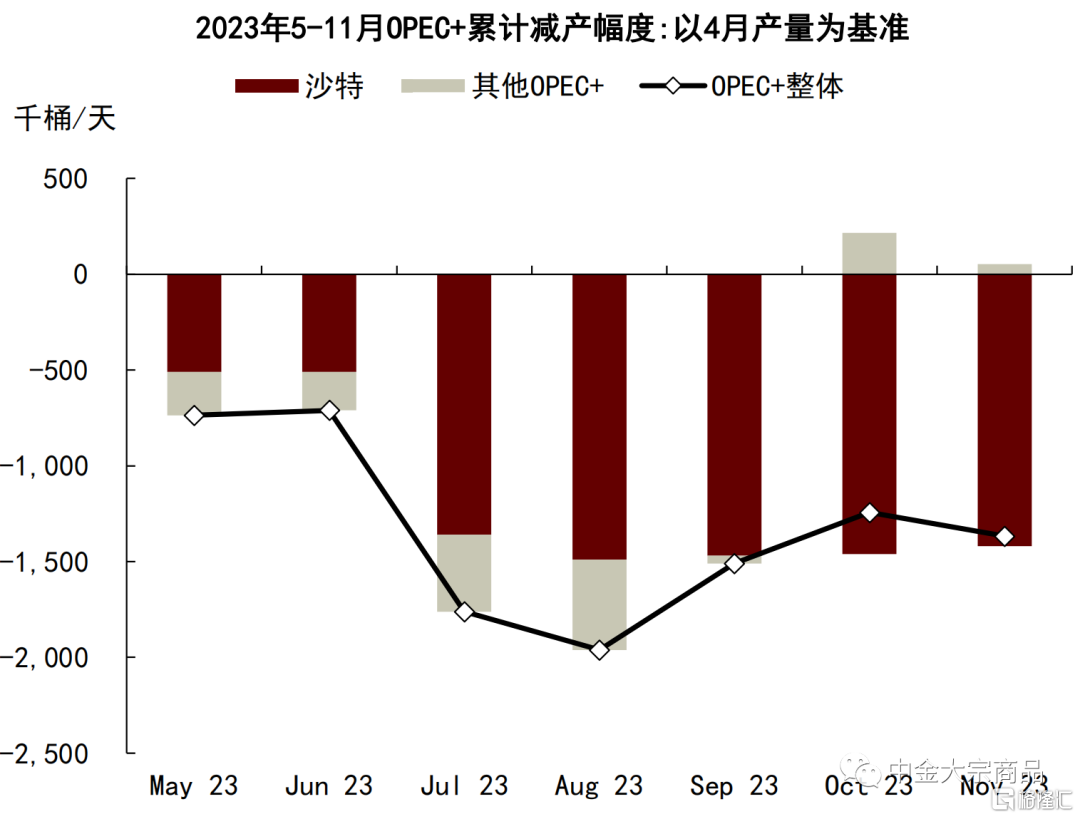

在2023年4月产量会议上,OPEC+意外宣布开启新一轮自愿减产周期,减产配额为115.7万桶/天,执行期为5-12月。在2023年4月4日发布的研究报告《OPEC+减产:趋于过剩的第一脚“刹车”》中,我们测算在OPEC+整体产量水平达标的情形下,实际产出减量或约为75万桶/天。据彭博数据,4-6月OPEC+原油产量累计减少约70万桶/天,其中,沙特如期落实了50万桶/天的减产配额,其余成员国合计小幅减产约20万桶/天。随着沙特自7月开启100万桶/天的额外减产并如期得以落实,其余OPEC+成员国的产量纪律进一步下降。截至11月,彭博数据显示OPEC+原油产量自4月累计减少约136万桶/天,基本均来自沙特。分国家来看,11月阿联酋、伊拉克、哈萨克斯坦、阿曼等主要OPEC+国家的实际原油产出合计高于协议目标100万桶/天左右。

图表:2023年5-11月OPEC+实际减产主要来自沙特

资料来源:彭博资讯,中金公司研究部

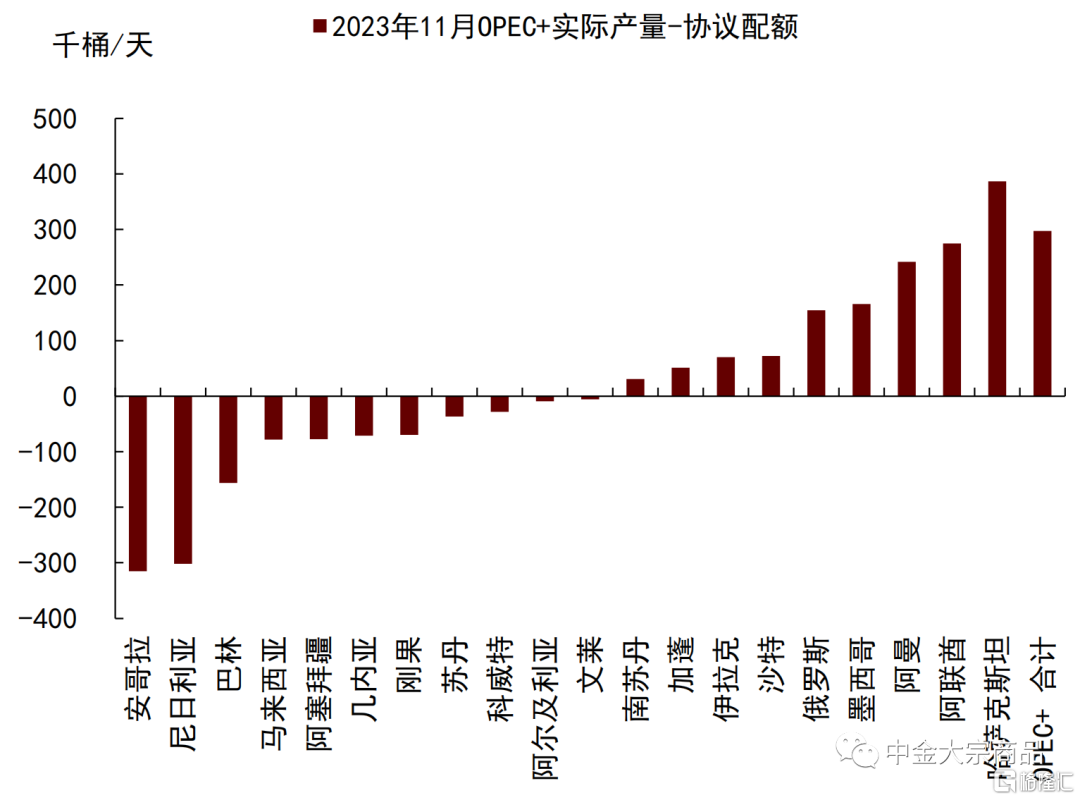

以安哥拉、尼日利亚、刚果为主的OPEC+非洲成员国长期存在产量配额剩余的情况,一定程度上掩盖了本轮减产周期中OPEC+内部的产量纪律问题,使得从产出总量来看,下半年以来OPEC+基本兑现了协议产量目标。据OPEC数据,2H23安哥拉、尼日利亚、刚果的原油产量配额分别为145.5万桶/天、174.2万桶/天、31万桶/天;而彭博数据显示,2023年11月,其实际原油产量分别约为114万桶/天、144万桶/天、24万桶/天,较产量配额合计存在70万桶/天左右的缺口。因而综合来看,11月OPEC+实际原油产出仅高于协议目标约30万桶/天。

图表:2023年11月OPEC+成员国实际原油产量与协议目标偏差

资料来源:彭博资讯,中金公司研究部

额外减产加码,多余配额收回,OPEC+的“醉翁之意”或在整顿产量纪律

11月产量会议上,OPEC+宣布将今年5月开始执行的自愿减产计划延长至2024年末,并在此基础上于1Q24额外执行约170万桶/天的自愿减产。其中,沙特从2023年7月起开始执行的100万桶/天额外减产将进一步延长至1Q24,新增的约70万桶/天额外减产由伊拉克(22.3万桶/天)、阿联酋(16.3万桶/天)、科威特(13.5万桶/天)、哈萨克斯坦(8.2万桶/天)、阿尔及利亚(5.2万桶/天)和阿曼(4.2万桶/天)共同承担,即将额外减产计划从沙特扩展至了更为广泛的OPEC+成员国、其中大多为目前实际产量高出协议配额的成员国。除了进一步加码自愿减产,OPEC+也决定将2024年安哥拉、尼日利亚、刚果的产出配额分别下调至111万桶/天、150万桶/天、27.7万桶/天,合计下调约62万桶/天。我们认为OPEC+对非洲成员国产出配额的修正,实际上或等同于收回了部分减产不达标的成员国的“隐性配额”,额外减产加码的背后或也是OPEC+力图对内部产量纪律进行整顿。

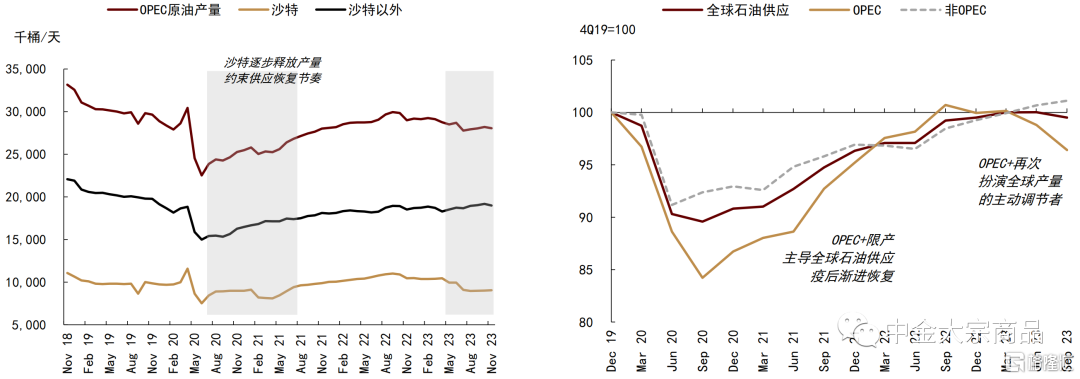

图表:与2021年沙特约束OPEC复产节奏类似,2023-24年OPEC或再次主导产量主动调节

资料来源:彭博资讯,IEA,中金公司研究部

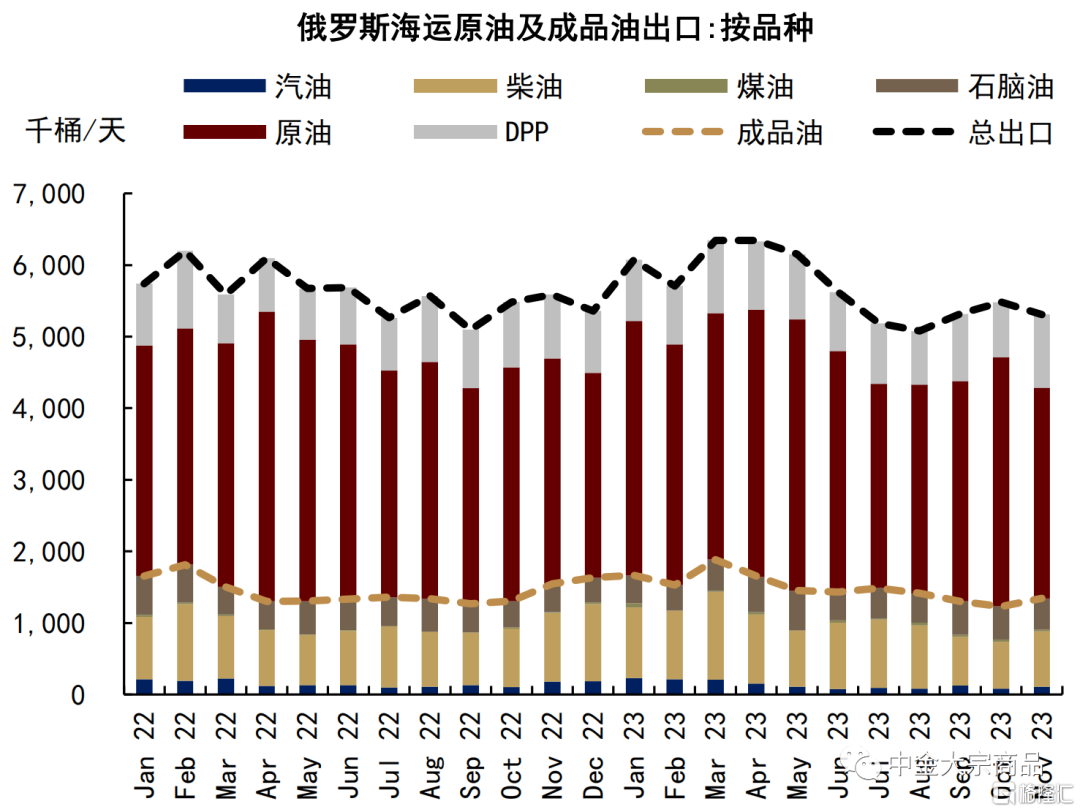

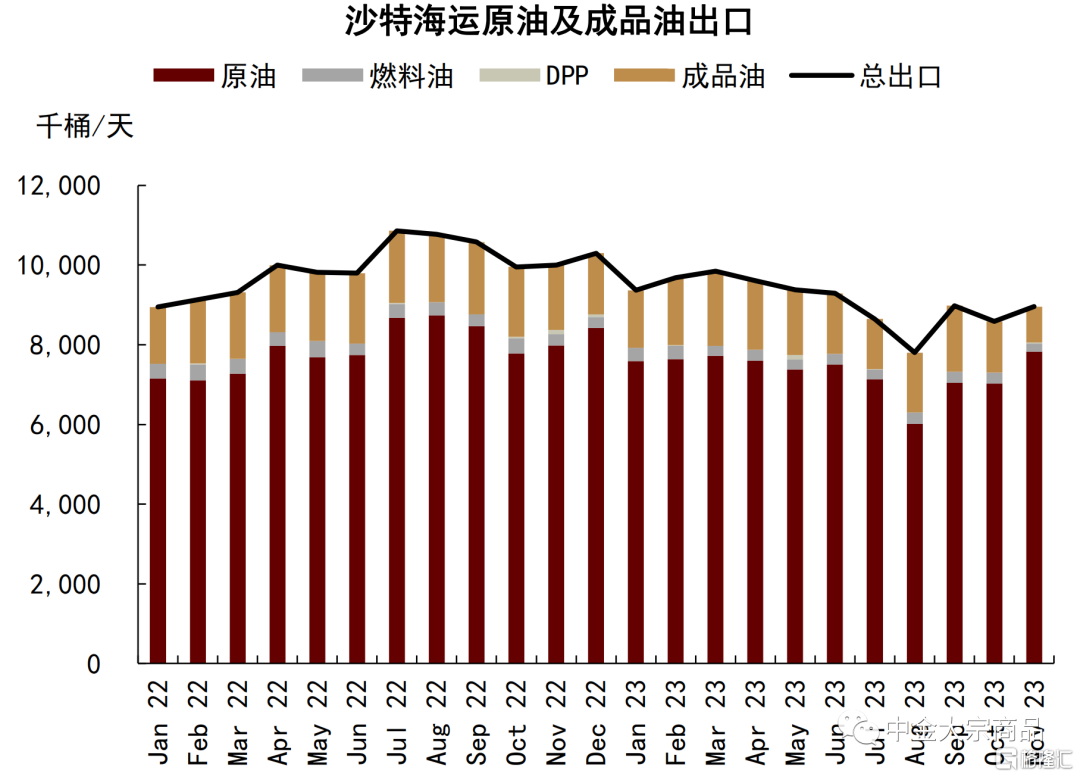

此外,俄罗斯对石油出口的主动约束也将延长至1Q24。据OPEC+会议,俄罗斯将在2023年5-6月的出口水平上,分别减少30万桶/天的原油出口和20万桶/天的成品油出口。据路透数据,2023年5-6月俄罗斯海运原油及成品油合计出口约589万桶/天,与俄乌冲突前(2022年1-2月)基本持平。2H23以来,俄罗斯开始主动收缩石油出口,9-11月海运原油及成品油出口已降至537万桶/天,较5-6月下降约50万桶/天。因而我们认为,后续环比减量空间或较有限。

图表:俄罗斯海运原油及成品油出口

资料来源:汤森路透,中金公司研究部

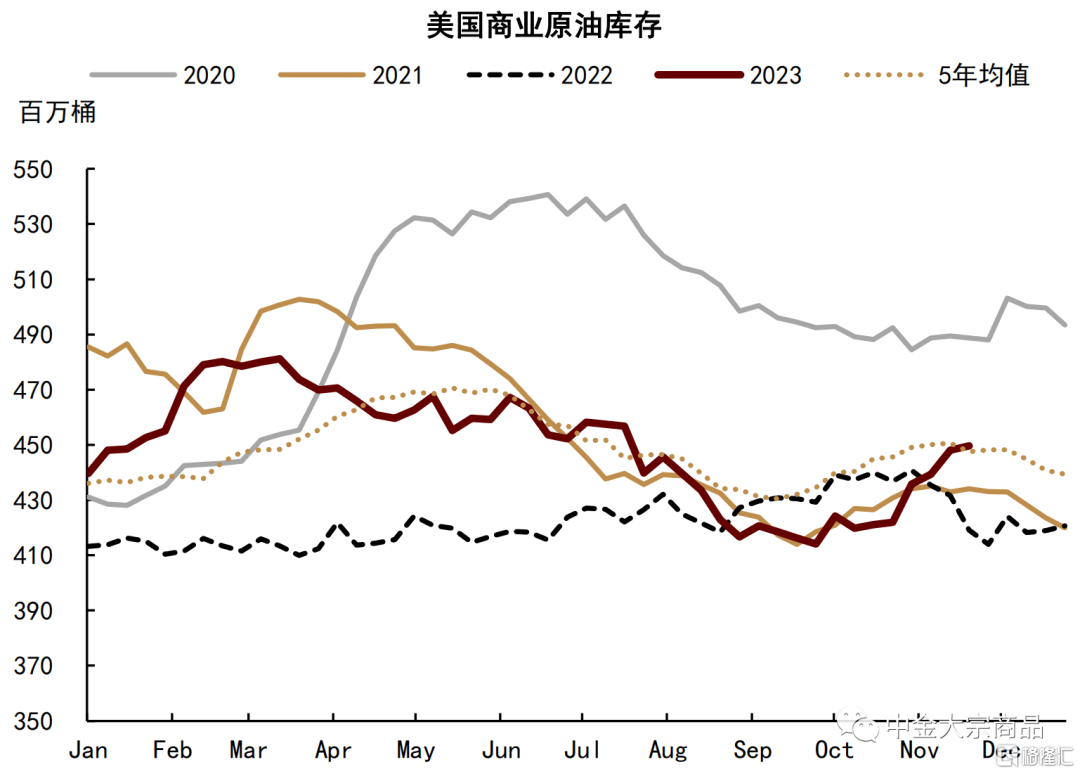

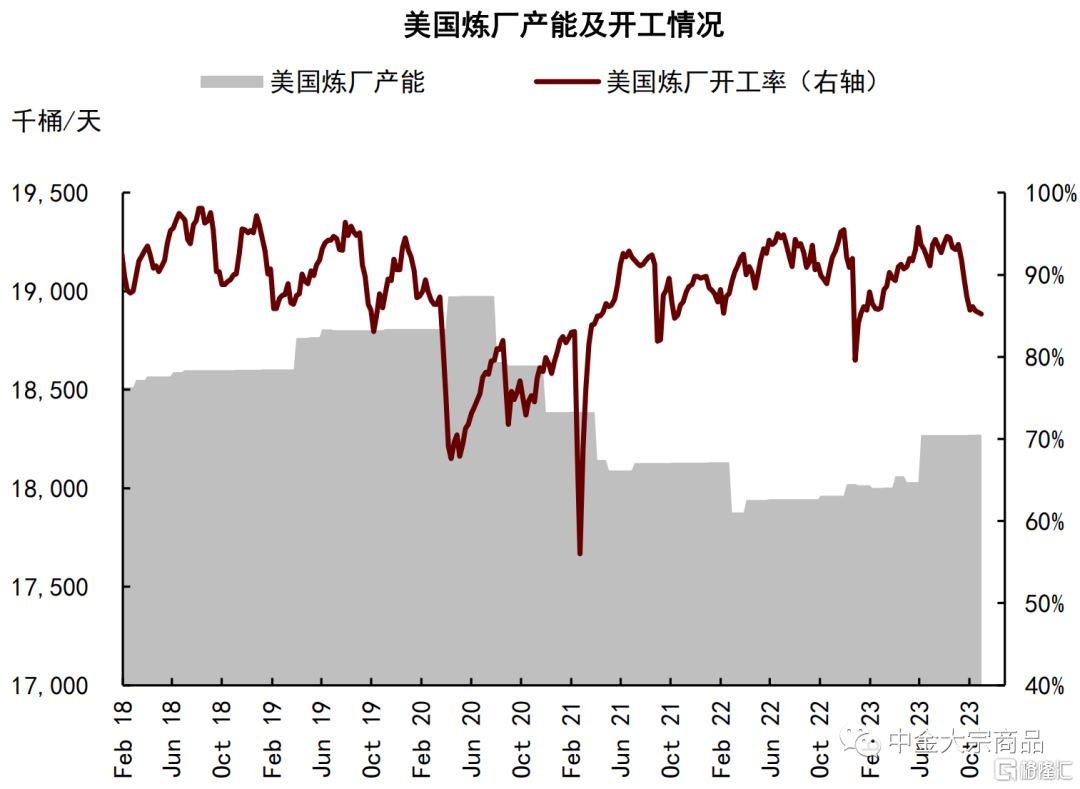

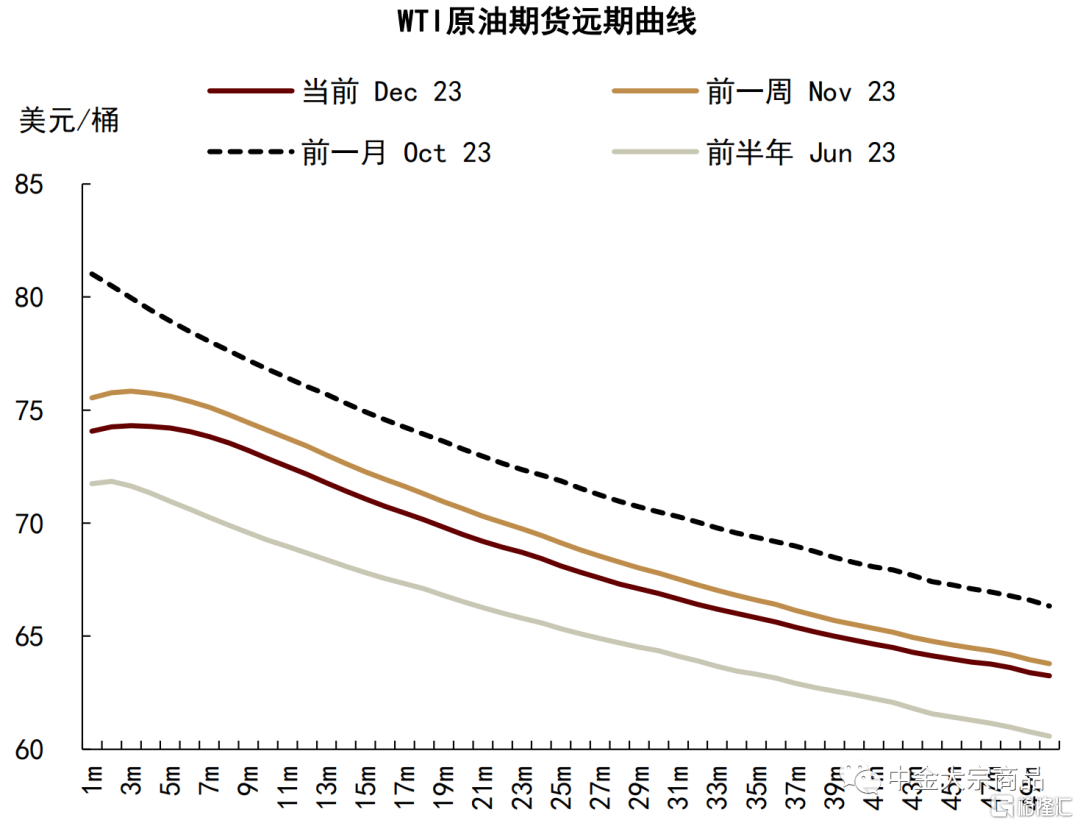

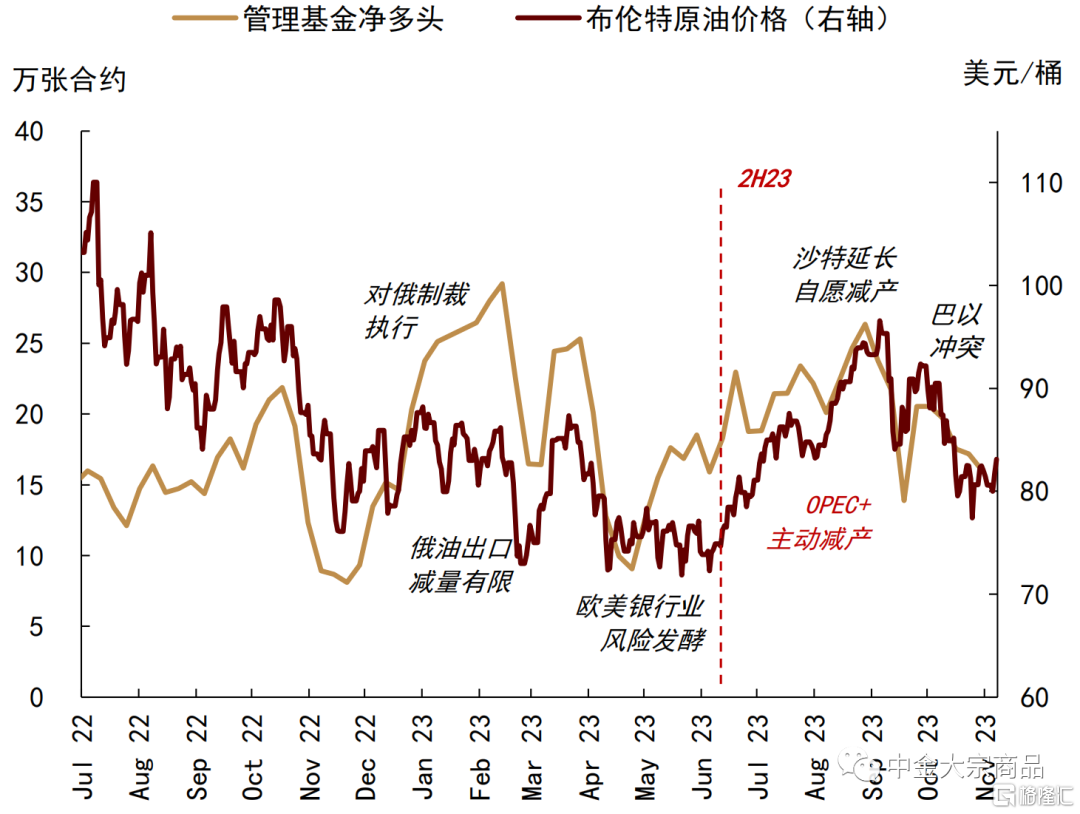

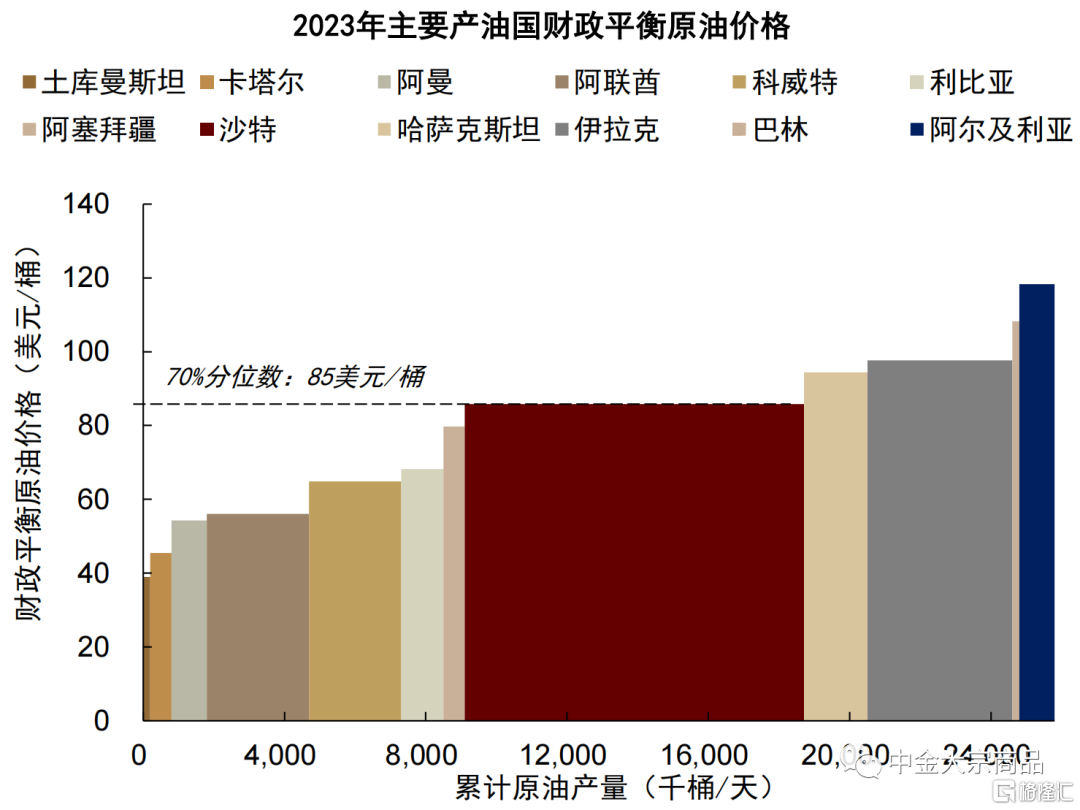

在沙特自愿减产份额保持不变、新增减产配额由其他OPEC+成员国承担之际,我们认为市场对于减产计划的实际落实情况存在一定担忧,目前市场价格中对于OPEC+供应在1Q24进一步下降的计入也较为有限。10月下旬以来,原油价格持续表现较弱,除了中东地缘局势后的风险溢价出清,我们认为过剩预期驱动的投机交易或为油价回落的主因。一方面,EIA数据显示美国商业原油库存超季节性累库,虽然一定程度上源于炼厂秋季检修,市场对于下游终端需求的担忧也暂未解除,WTI原油远期曲线前端转为现货贴水,对应CFTC投机净多头快速出清;相较之下,布伦特原油维持现货升水状态。另一方面,路透船期数据显示11月沙特海运原油及成品油出口环比小幅增加,贸易市场中的供应趋紧担忧也有所放松。截至12月1日,布伦特油价位于80美元/桶附近,已低于IMF测算的中东主产国财政平衡水平。

图表:美国商业原油库存持续累积

资料来源:EIA,中金公司研究部

图表:美国炼厂开工率

资料来源:EIA,中金公司研究部

图表:WTI原油期货远期曲线

资料来源:彭博资讯,中金公司研究部

图表:沙特海运原油及成品油出口

资料来源:汤森路透,中金公司研究部

图表:布伦特油价与管理基金净多头

资料来源:彭博资讯,中金公司研究部

图表:IMF预测2023年中东主产国财政平衡油价

资料来源:IMF,中金公司研究部

往前看,产量约束延续已得验证,减产纪律或影响后续产量计划

在2023年11月13日发布的研究报告《能源2024年展望:供需配速最优解》中,我们提出在短缺格局已经形成之际,OPEC+或仅需维持当前的供应约束,便可以实现供需配速和偏紧的基本面;相较之下,其进一步收缩产量的必要性或已较为有限。我们认为本次OPEC+会议或初步验证了此前的判断,OPEC+对2024年产量协议的指引并非意味着其供应会进一步大幅收缩,我们预计1Q24其原油产出环比减量或在50-60万桶/天左右。

我们判断OPEC+额外减产的“醉翁之意”可能在于对其内部产量纪律进行整顿,使得在收回非洲成员国多余的产量配额之后,各国能够较好地落实2023年4月会议中确定的集体自愿减产计划,进而将2024年OPEC+的原油总产出维持在2H23的位置附近,沙特当前额外削减的100万桶/天产出也可以逐步回归。我们测算在OPEC+国家“退回”先前占用的剩余配额后,即使沙特额外减少的产出释放,2-4Q24 OPEC+原油协议产量或仅高于2H23水平约30万桶/天。往前看,我们维持2024年全年OPEC+原油产量或同比基本持平的判断,1Q24 OPEC+成员国减产的执行情况或也将影响其后续的产量计划。

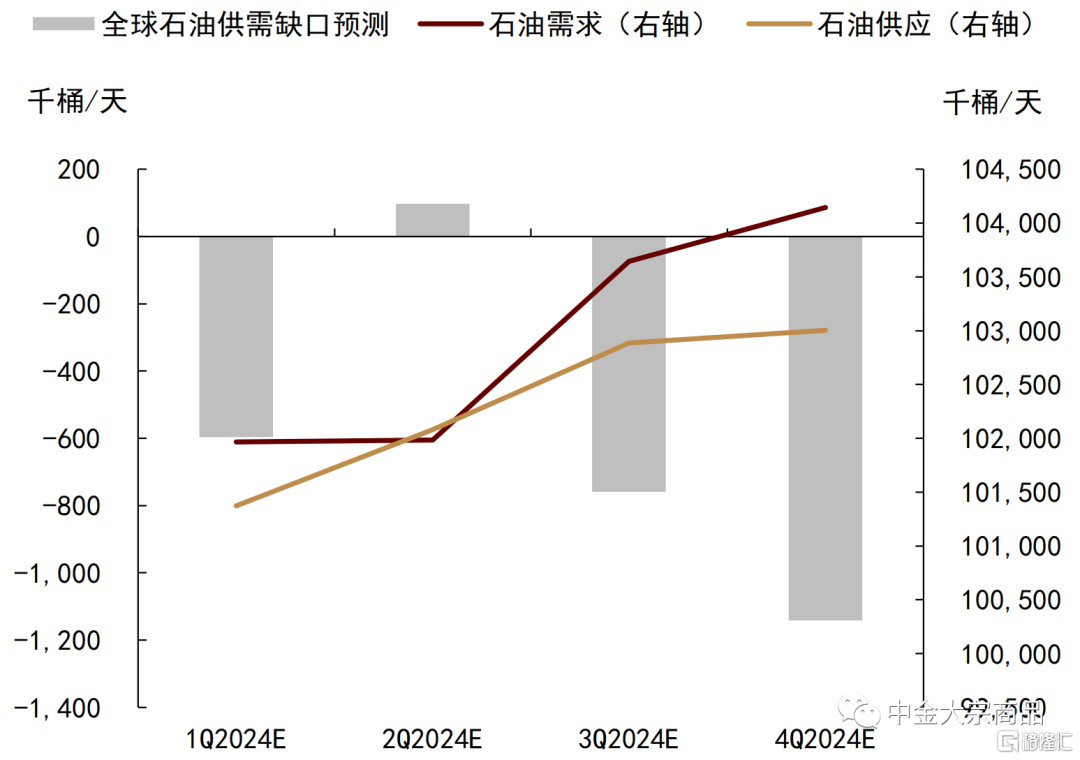

图表:2024年供需配速或延续相对紧张格局

资料来源:IEA,中金公司研究部

注:本文摘自中金2023年12月2日已经发布的《OPEC+会议点评:加强短期产量约束》,分析师:郭朝辉S0080513070006 SFC CE Ref:BBU524、李林惠S0080122070072