下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近来西陇科学可以说光芒很盛,甚至成了市场心目中“跨年妖股”的候选,仅次于目前“最强王者”8天连续8板的银宝山新。

今日,在昨晚收到监管关注函后,“作妖之旅”止步10天8板。

11月20日晚间,西陇科学收到监管层下发的关注函,要求公司结合光刻胶配套试剂的产业链格局、市场竞争情况、相关营收占比等情况说明相关概念对公司生产经营的具体影响,并充分提示风险。

炒的到底是什么?

毫无征兆地,西陇科学股价便在11月8日首板后便迎来大涨,直到昨晚再收关注函后,今日市场资金才有所却步。

11月21日,西陇科学高位放量暴跌-7.75%,报12.03元/股,成交额35.82亿元,换手率68.79%,10个交易日收获8个涨停板,区间涨幅直接翻倍。

公开资料显示,西陇科学主营业务是化学试剂的研发,包括通用化学试剂、PCB用化学试剂、超净高纯化学试剂、食品添加剂、光伏电极材料、锂电正极材料等。

从西陇科学的业务范围来看,它还可以是新能源概念股。

那么市场这波到底炒的是什么?

市场给出的解释:ASML光刻机中国销量攀升。

理由便是,公司生产和销售为光刻胶配套的试剂,包括清洗剂、显影液、剥离液等。于是就因为这么一丁点跟光刻机的间接关系,西陇科学股价遭到资金爆炒。

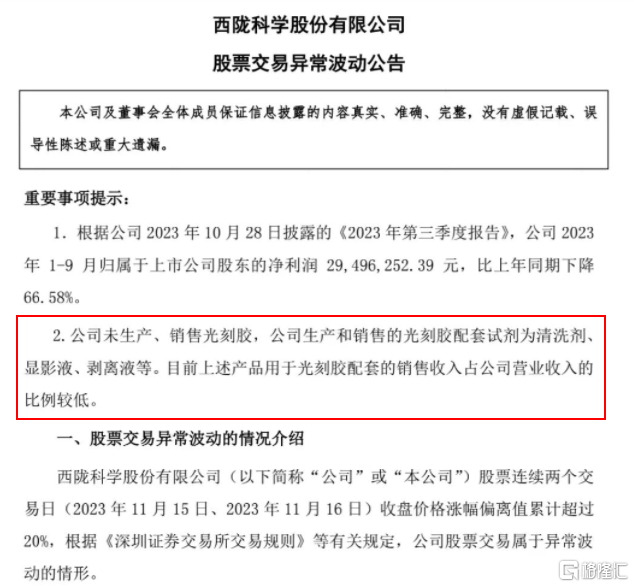

而在此期间,西陇科学也多次发布了股票交易异动波动公告——公司立马给出解释:光刻胶配套产品的销售收入占公司营收的比例较低。——11月17日晚,西陇科学公告称,公司未生产、销售光刻胶,公司生产和销售的光刻胶配套试剂为清洗剂、显影液、剥离液等;目前上述产品用于光刻胶配套的销售收入占公司营业收入的比例较低。

但这并未能够阻止公司股价“飙涨”,再度上演游资“说你有就有”行情。自11月9日开始,连续7天上榜。多路顶级游资鱼贯而入:

11月9日,上海溧阳路1237万进入;

11月10日,北京中关村4168万进入;

11月14日,方新侠2306万进入;

11月15日,上塘路和方新侠,分别进入3538万和2744万;

11月17日,宁波桑田路2518万进入;

11月20日,丰台科技园3690万买入

接着便是,11月20日晚间,西陇科学收到监管层下发的关注函,要求公司结合光刻胶配套试剂的产业链格局、市场竞争情况、相关营收占比等情况说明相关概念对公司生产经营的具体影响,并充分提示风险。

时间再往前,在今年9月西陇科学披露的一份投资者关系活动记录表中,投资者曾多次问到有关光刻胶的话题。公司曾表示,公司目前生产的产品包含光刻胶配套的试剂,如剥离液、显影液、蚀刻液、清洗液等,客户信息属于商业机密。

对于投资者提出的“公司在芯片光刻胶方面还在投入研发吗”的问题,西陇科学并未正面回复,仅表示“公司将根据市场变化和需求适时调整研发投入”。

造假者成跨年妖王?

众所周知,A股市场每年都有炒作跨年妖股的传统。

17年是贵州燃气,18年是东方通信,19年是星期六,20年是郑州煤电,21年是九安医疗,22年是西安饮食。今年本是西陇科学本一度拔得头筹,战绩为10天8板。

游资爆炒的股票,除了市值小之外,大部分业绩还比较差,要么是亏损,要么净利润大幅下滑。

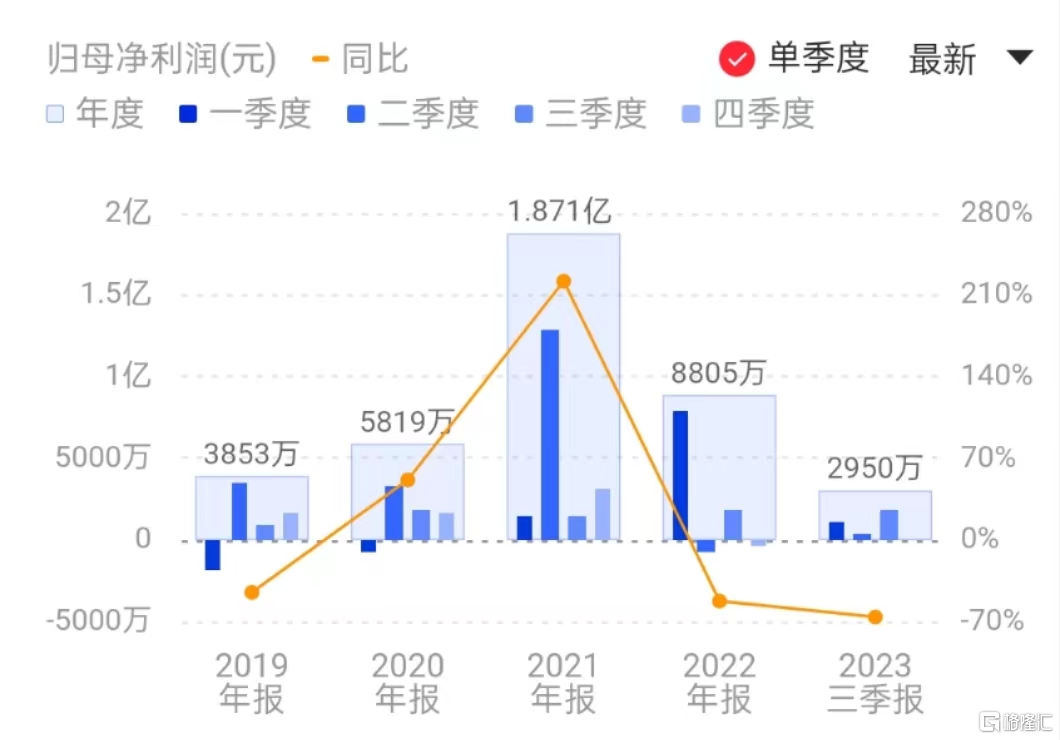

来看下西陇科学的财报数据:近年业绩起伏较大,公司在2022年实现净利润8804.74万元,同比下降52.93%;2023年前三季度净利润为2949.63万元,同比下滑66.58%。其次,该公司此前还因财务造假28亿被罚,此番又被监管质疑“蹭热点、炒概念”,引发了市场的广泛关注。

根据监管部门的调查,西陇科学在过去几年中,通过虚增营业收入和利润等方式,故意夸大财务数据,误导投资者。

2020年至2022年,西陇科学通过虚构乙二醇、甲醇等贸易业务虚增收入及利润。其中,2020年虚增营业收入5.98亿元、营业成本5.96亿元,利润总额165.87万元;2021年虚增营业收入14.58亿元,营业成本14.44亿元、利润总额1348.05万元;2022年上半年虚增营业收入7.85亿元、营业成本7.77亿元、利润总额812.49万元。

简而言之,便是一波骚操作下来,西陇科学在2020到22年期间,大胆虚增营收28亿。

同时可以看出整个过程,西陇科学的胆子是越来越肥:公司2021年虚增的三项数据比2020年大的多,且2022年上半年依然不收敛,继续大规模虚增数据。

最近处罚也下来了,公司及高管罚款50万到120万不等,但对于这处罚金额与虚增金额实在是让人着实挺无语。