下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

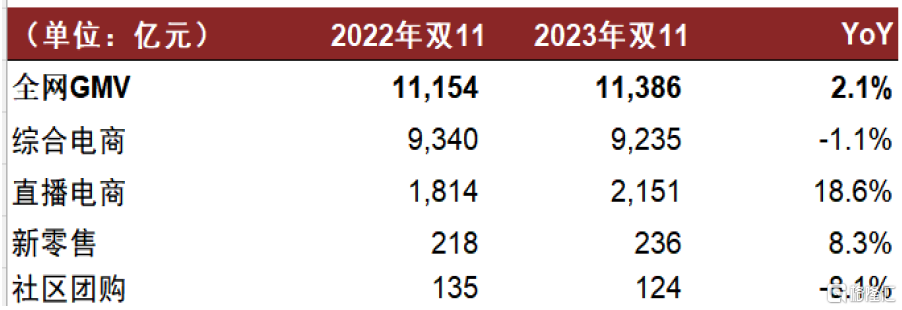

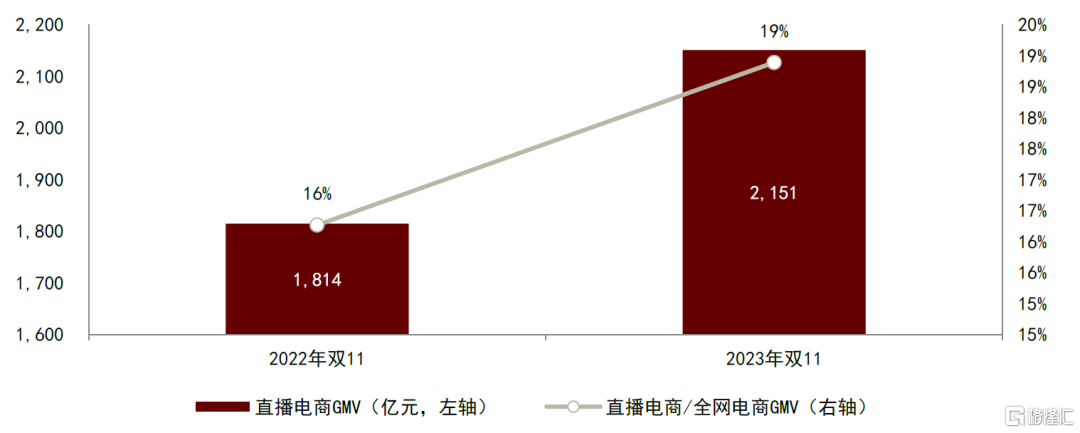

根据星图数据,今年双11期间(10月31日晚8点至11月11日)全网销售额同比增长2%至11,386亿元,其中综合电商同比下降1%至9,235亿元,排名前三平台依次为天猫、京东、拼多多,直播电商同比增长19%至2,151亿元,排名前三平台依次为抖音、快手和点淘。

分平台看,天猫京东正增长,直播电商增速显著快于大盘。根据各公司战报,双11期间,天猫实现用户规模、商家规模、订单量和成交额正增长,京东成交额、订单量和用户数创新高,抖音商城整体目标超预期达成,商城GMV同增119%,蝉妈妈显示双11期间抖音GMV同比增长71%,快手截至11月5日成交GMV同增85%,双11全周期订单量增长近50%。

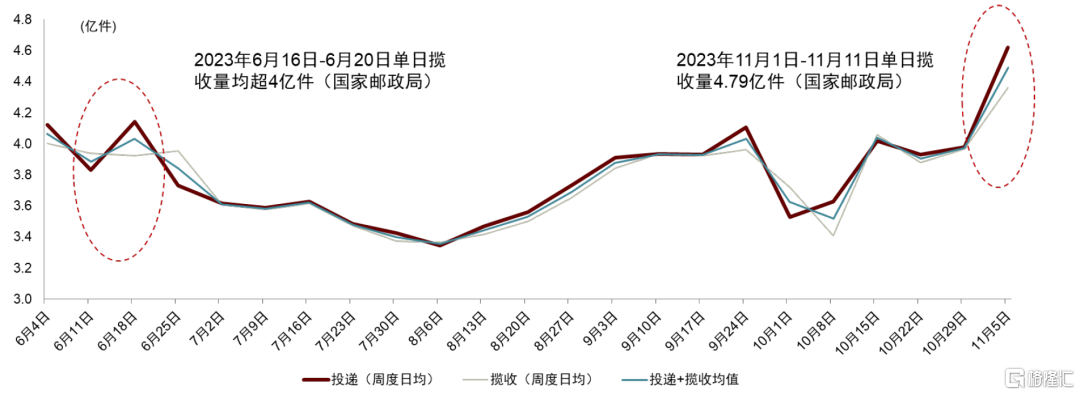

双11后半段同比增速表现优于前半段。国家邮政局数据显示23年11月5日-11日全网累计揽收量同增28%,高于11月1日-4日的16%,而天猫和京东的同比正增长也高于市场在第一波预售结束后的悲观预期。综合电商今年双11后半段表现优于前半段,我们认为主要得益于:1)综合电商此前已经对预售的空间挖掘充分,相比抖音快手等仍有预售潜力的平台而言前期并不占优;2)综合电商有能力在整个大促周期中调整节奏;3)双11期间气温骤降有利于后半段服饰品类的销售。

快递业务量表现亮眼,但无法简单推断大盘表现。根据国家邮政局数据,23年11月1日至11日全网累计揽收量同增23%至53亿件,同比增速大幅高于23年6月1日-6月20日全网累计揽收量同比增速13%(交通运输部口径)。但由于今年快递包裹数增速高于电商增速是常态(单包裹客单价下滑),同时去年双11期间快递件数为低基数,我们认为双11期间行业GMV表现弱于快递件数表现。

风险

第三方数据误差;疫情影响;宏观和监管不确定性;电商竞争加剧。

正文

直播电商表现优于电商大盘

双11全周期数据对比

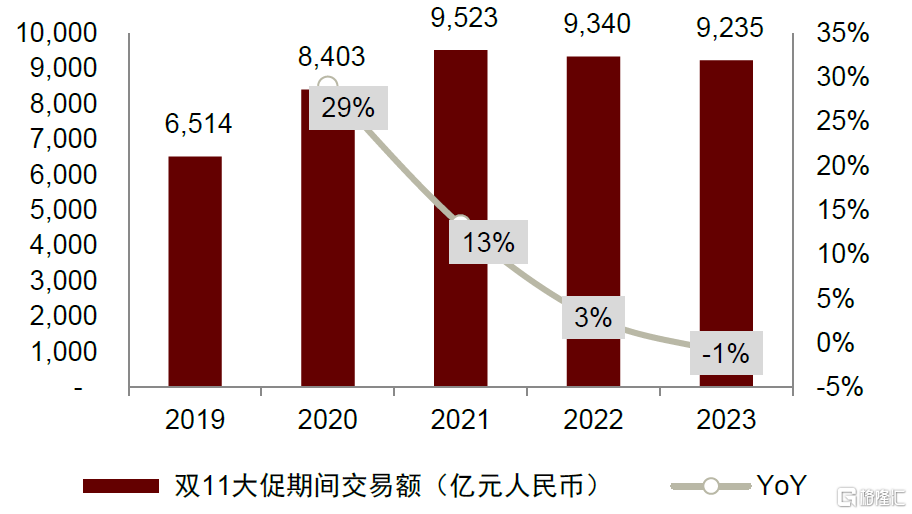

根据星图数据,2023年双11购物节期间(2023年10月31日晚8点-2023年11月11日)全网销售额(不包括新零售和社区团购,下同)达到11,386亿元,同比增长2.1%;其中综合电商平台销售额同比下降1.1%至9,235亿元,直播电商同比增长18.6%至2,151亿元。

图表1:双11综合电商交易额

注:2019-2021年统计11.1-11.11数据;2022和2023年统计10月31日20:00-11月11日23:59的数据,且不含点淘的数据口径略不一致,后续未经说明均以此口径为准

资料来源:星图数据,中金公司研究部

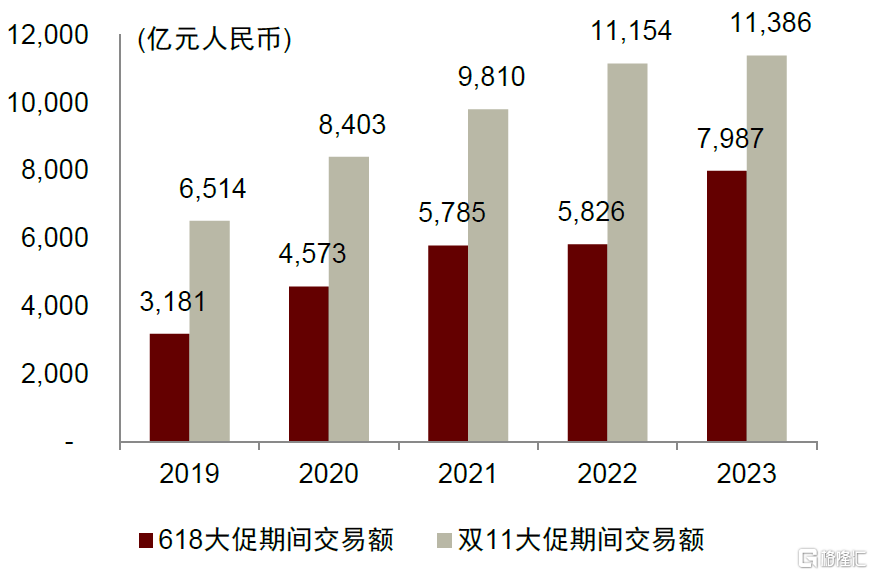

图表2:双11和618全网电商交易额对比

注:2019-2021年统计11.1-11.11数据;2022-2023年统计10月31日20:00-11月11日23:59的数据

资料来源:星图数据,中金公司研究部

图表3:双11电商交易数据

注:综合电商不包括点淘

资料来源:星图数据,中金公司研究部

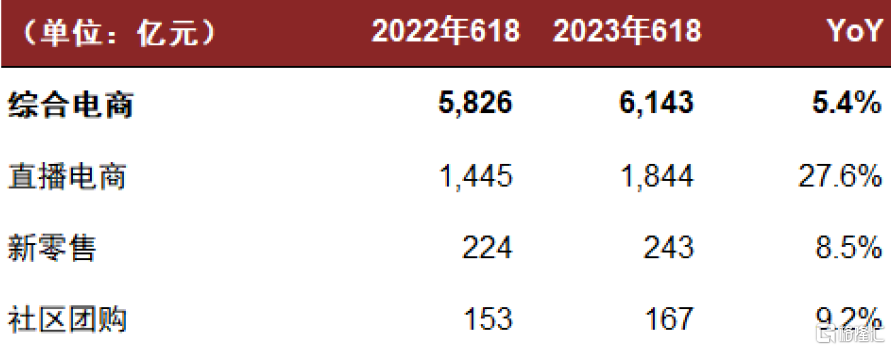

图表4:618电商交易数据

注:2022和2023年618统计5月31日晚8点-6月18日24点数据;综合电商不包括直播电商、新零售和社区团购,综合电商包括点淘

资料来源:星图数据,中金公司研究部

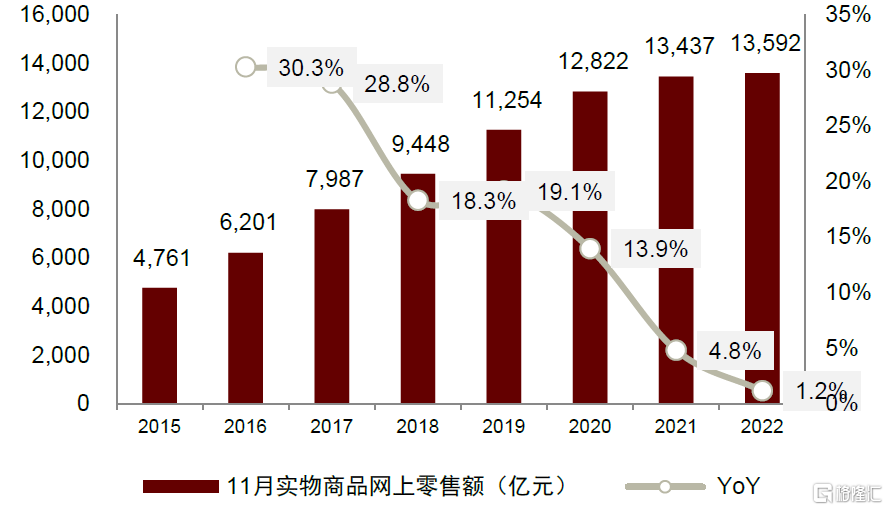

图表5:历年11月实物商品网上零售额及增速

资料来源:国家统计局,中金公司研究部

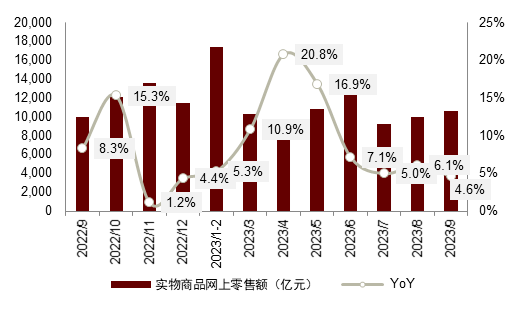

图表6:近期实物商品网上零售额及增速

资料来源:国家统计局,中金公司研究部

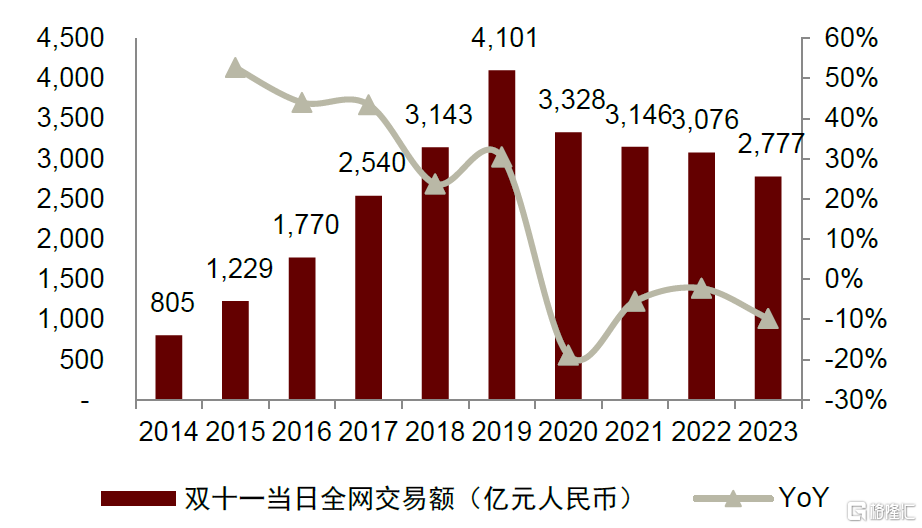

双11当日数据对比

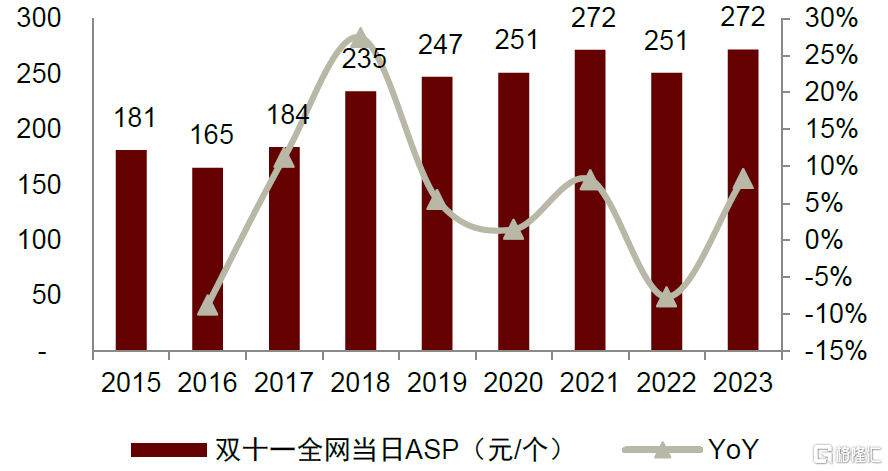

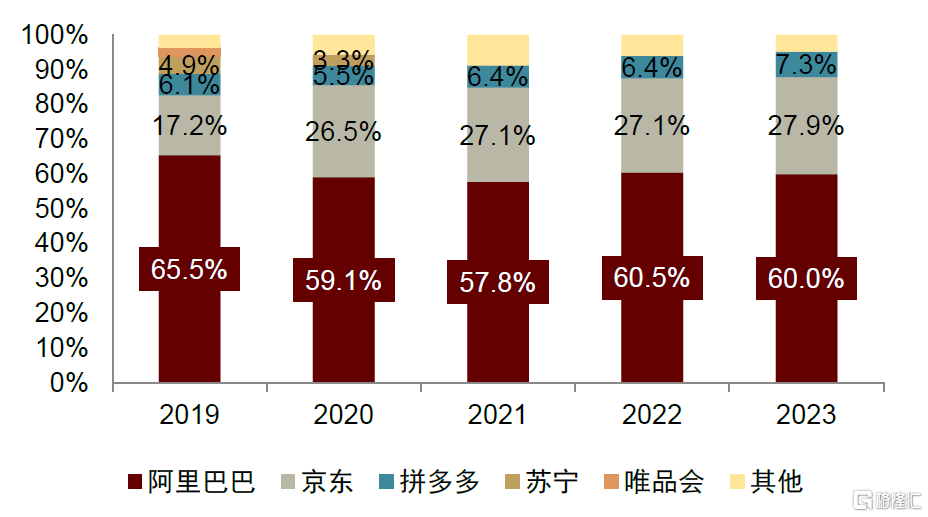

根据星图数据,2023年双11当日全网交易额达到2,777亿元,同比下滑10%,当日包裹数同比下降17%至10.2亿个,当日客单价同比增加8%至272元。分平台看,双11当日交易额天猫占比60.0 %,京东、拼多多和其他分别占比27.9%、7.3%和4.8%。

图表7:双11当日全网交易额及同比增速

注:2020年下滑主要因为两波活动分流双11当日交易额;2022-2023年口径为11月10日20:00-11号24:00,其余年份为11月11日0:00-24:00资料来源:星图数据,中金公司研究部

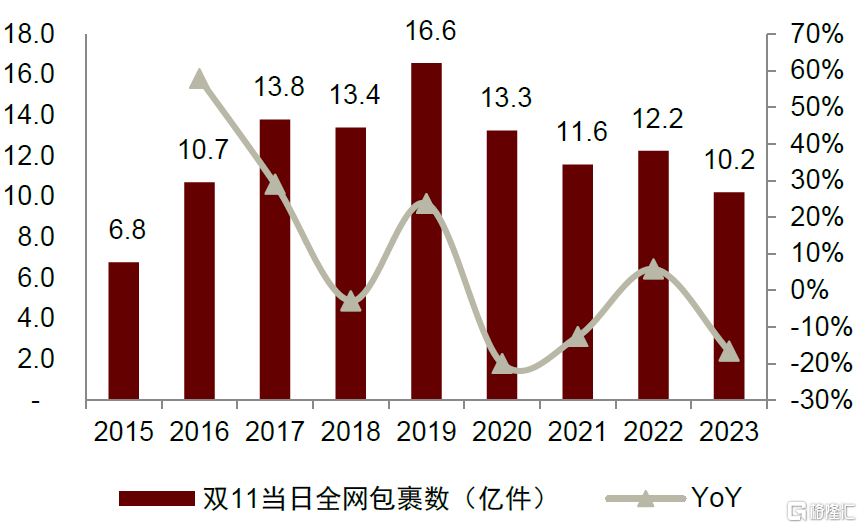

图表8:双11当日全网包裹数及同比增速

注:与上图一致资料来源:星图数据,中金公司研究部

图表9:双11当日全网当日ASP及同比增速

资料来源:星图数据,中金公司研究部

图表10:双11当日商品交易份额拆解

资料来源:星图数据,中金公司研究部

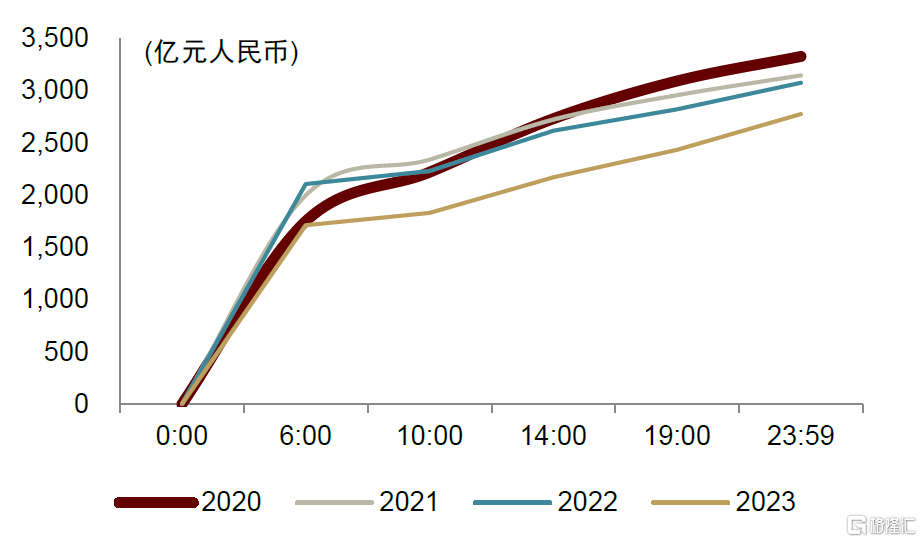

图表11:双11当日分时段全网电商平台销售额

注:以前年度11月11日0:00-6:00的区间数为2022-2023年11月10日20:00-11月11日0:00的区间数;以前年度11月11日0:00-10:00的区间数为2022-2023年11月10日20:00-11月11日8:00的区间数;以前年度11月11日0:00-14:00的区间数为2022-2023年11月10日20:00-11月11日14:00的区间数;以前年度11月11日0:00-19:00的区间数为2022-2023年11月10日20:00-11月11日19:00的区间数;以前年度11月11日0:00-24:00的区间数为2022-2023年11月10日20:00-11月11日24:00的区间数资料来源:星图数据,中金公司研究部

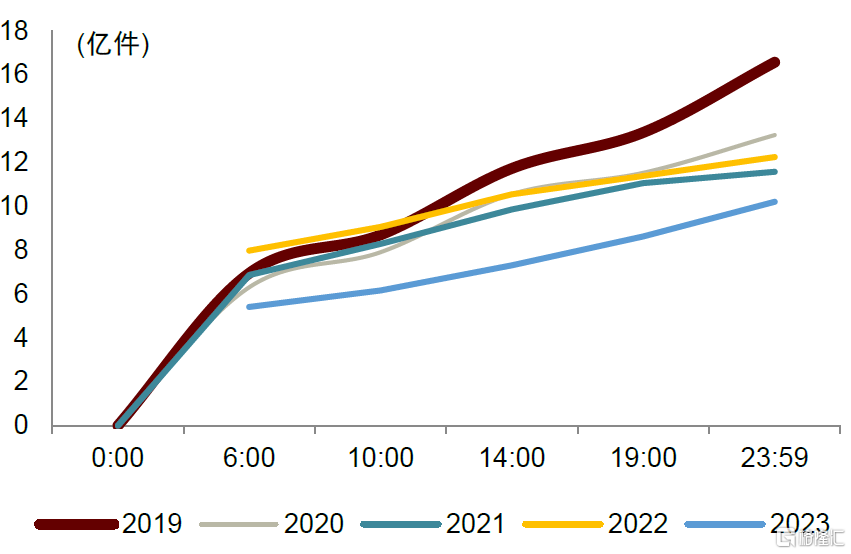

图表12:双11当日分时段全网电商平台订单总量

注:以前年度11月11日0:00-6:00的区间数为2022-2023年11月10日20:00-11月11日0:00的区间数;以前年度11月11日0:00-10:00的区间数为2022-2023年11月10日20:00-11月11日8:00的区间数;以前年度11月11日0:00-14:00的区间数为2022-2023年11月10日20:00-11月11日14:00的区间数;以前年度11月11日0:00-19:00的区间数为2022-2023年11月10日20:00-11月11日19:00的区间数;以前年度11月11日0:00-24:00的区间数为2022-2023年11月10日20:00-11月11日24:00的区间数资料来源:星图数据,中金公司研究部

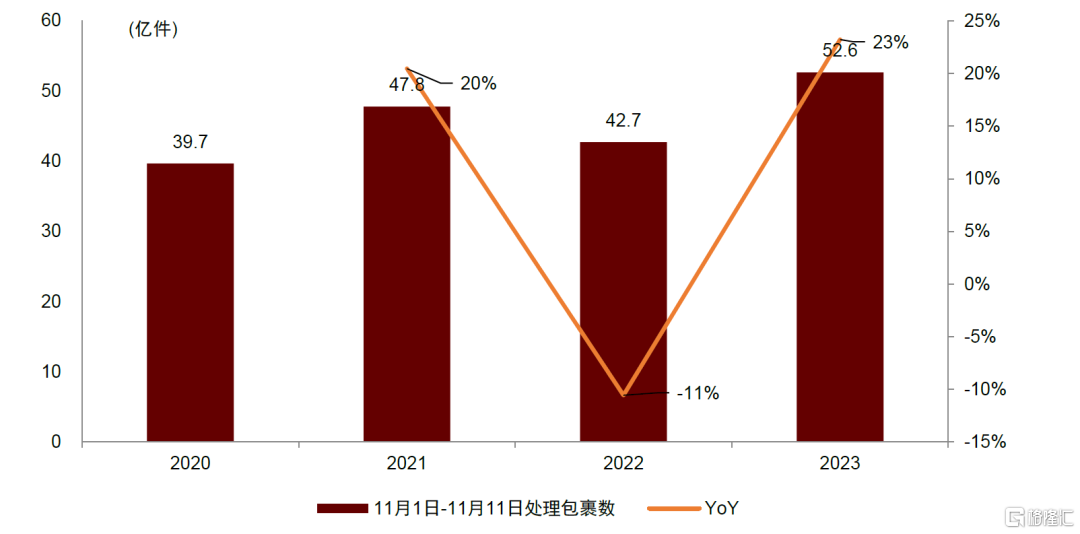

根据国家邮政局数据,23年11月1日至11日全网累计揽收量同增23%至53亿件,同比增速大幅高于23年6月1日-6月20日全网累计揽收量同比增速13%(交通运输部口径)。但由于今年快递包裹数增速高于电商增速是常态(单包裹客单价下滑),同时去年快递件数受疫情影响为低基数(2022年双11期间快递处理包裹数同比下滑11%),我们认为双11期间行业GMV表现弱于快递件数表现。

图表13:2023年6月-11月全国邮政快递数据

注:图表内容为交通运输部口径,大促期内单日揽收量为国家邮政局数据,二者不完全可比 资料来源:交通运输部,国家邮政局,中金公司研究部

图表14:双11期间处理包裹数

资料来源:国家邮政局,中金公司研究部

双11趋势:直播电商高速增长,综合电商后半段增速优于前半段

直播电商:保持高速增长,持续获得份额

今年双11期间,抖音和快手均保持较快增长速度,持续获得市场份额。根据蝉妈妈数据,抖音2023年10月20日至11月11日GMV同比增长71%,抖音表示商城GMV增长超预期完成目标,双11期间商城GMV同比增长119%;快手表示全周期订单量增长近50%,动销商品数增长超50%,此前披露活动截至11月5日GMV同比增长85%。此外,淘宝和京东也在加码直播,截至11月11日淘宝产生了89个销售额破亿元的直播间,其中有64个店铺直播,京东截至11月11日采销直播的总观看人数突破3.8亿人。

图表15:抖音大盘和各品类双11期间GMV增速(23年10月20日-11月11日)

资料来源:蝉妈妈,中金公司研究部

图表16:双11直播带货额及直播带货额/全网交易总额

注:时间选自2023年10月31日晚8点至11月11日 资料来源:星图数据,中金公司研究部

图表17:双11直播电商平台每日GMV

资料来源:星图数据,中金公司研究部

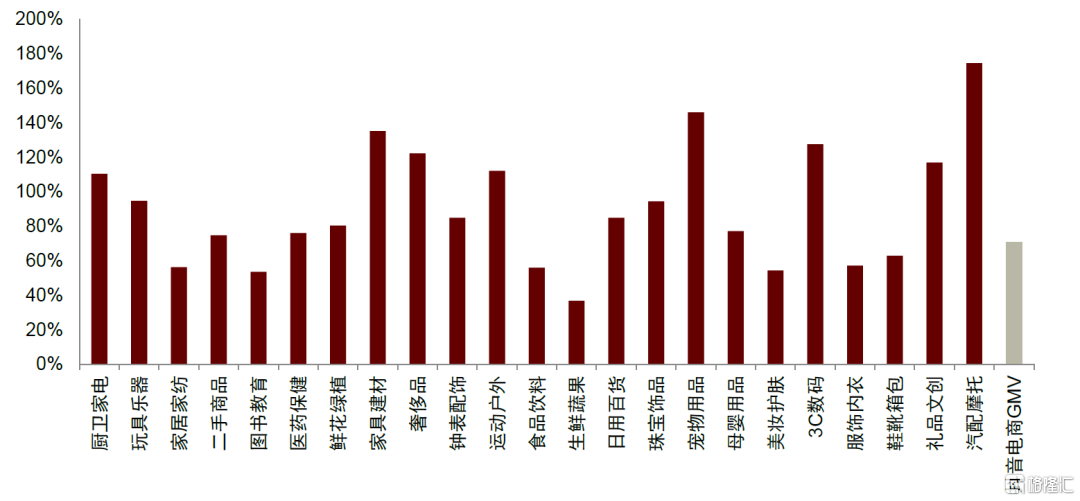

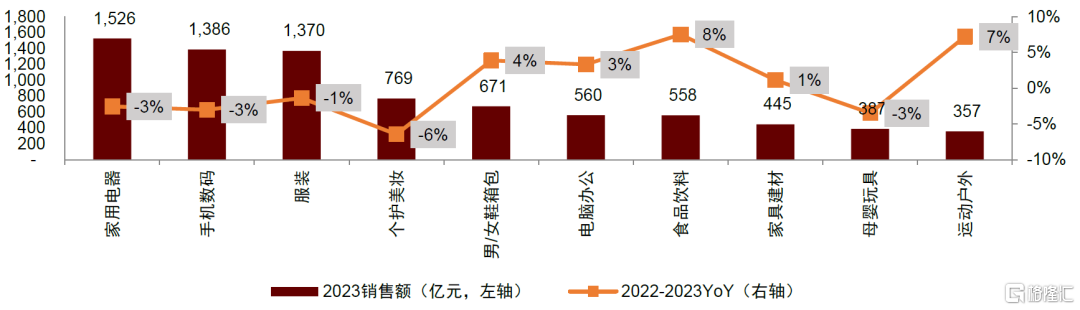

电商品类:健康个护、食品饮料和运动户外表现较优

从品类看,健康个护、食品饮料和运动户外等品类同比增速较快,我们认为主要得益于疫情后消费者健康意识增强、消费习惯变迁和线下活动增加的影响,个护美妆同比增长压力较大,服饰品类在预售期有一定压力,双11期间天气降温促进了冬装的销售,后期表现优于前期。

商品侧:功能需求比拼价格优势,情感需求比拼价值匹配。我们观察到不同类型商品在双11期间表现存在差异:对于满足功能性需求的商品,消费者比价行为和追求性价比的需求在上升,具备价格竞争力的商品和商家在双11期间取得了较优的销量表现。对于满足情感需求的商品,价格并非商品销售的主导因素,商品需要在价值点上和用户的兴趣爱好、个人追求或者生活方式匹配,部分新品牌和小众类目品牌同样取得了突破。

平台侧:内容电商展现出3C家电拓展潜力。抖音电商23年10月31日当日家居家电行业GMV同比增长超120%,10月20日-11月6日潮电家居位列抖音商城GMV最高品类;快手战报显示双11期间数码GMV同比增长121%,家用家电GMV同比增长96%,消电家居行业品牌GMV同比增长624%。我们认为3C家电等品类或成为内容电商未来重要拓展方向。

图表18:2023年双11全网主要品类销售额

注:数据包含综合电商平台(包括点淘)资料来源:星图数据,中金公司研究部

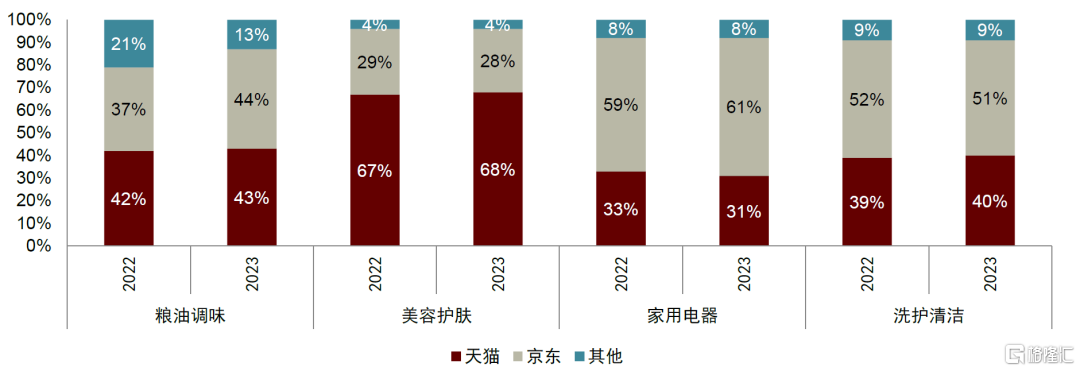

图表19:综合电商品类分渠道分布

注:数据仅统计综合电商平台(含点淘) 资料来源:星图数据,中金公司研究部

各平台双11战报:京东天猫正增长,综合电商后半段表现优于前半段

本次双11期间,综合电商后半段表现优于前半段,我们认为主要由于:1)综合电商此前已经对预售的空间挖掘充分,相比抖音快手等仍有预售潜力的平台而言,前期并不占优;2)综合电商有能力在大促周期中调整节奏;3)双11期间气温骤降有利于后半段服饰品类的销售。

天猫:双11期间用户规模、商家规模、订单量、成交总额正增长。用户侧看,双11期间天猫全周期累计访问用户数超过8亿,88VIP用户规模突破3,200万人,新增商家会员超过1亿人;商家侧看,双11期间402个品牌销售超过1亿元,其中有240个国货品牌,3.86万个品牌同比成交额超过100%,天猫新开店商家数增长105%,淘宝近200万中小商家今年的业绩相比去年实现了翻倍增长,130万00后新商家首次参与双11。

京东:双11期间成交额、订单量、用户数创新高。商家侧看,双11期间(2023年10月31日晚8点至11月11日),超60个品牌销售破10亿元,近20,000个品牌成交额同比增长超3倍,新商家成交单量环比增长超5倍,从品类看除了传统的手机、家电家居等优势品类,美妆、汽车、时尚等品类的头部品牌取得了较优成绩;百亿补贴方面,SKU达到618时两倍,用户规模较6月提升近5倍。

抖音:截至23年11月11日抖音商城整体目标超预期达成。抖音表示双11期间的GMV、订单量、DAC破历史巅峰,双11期间抖音商城GMV同比增长119%,商城消费人数同比增长111%,动销商家数量同比增长91%。预售期阶段(10月20日-10月23日),抖音商城GMV同比增长200%,支付用户数同比增长165%,支付订单量同比增长195%。开门红当日(10月31日),品牌商家GMV同比增长145%,重点品牌GMV同比增长244%;货架场景商家GMV同比增长203%(突破全年峰值),搜索GMV同比增长88%。

快手:2023年10月31日-11月11日期间,全周期订单量增长近50%,动销商品数增长超50%,中小商家GMV同比增长75%,品牌GMV同比增长155%,其中同比增长达100%的品牌数量近2500家。截至11月5日快手成交GMV同比增长85%。

风险

第三方数据误差:本文部分数据来源来自第三方数据机构,可能由于数据统计方法、统计渠道和数据口径之间差异与实际数据之间存在误差。

疫情影响:新冠疫情可能面临复发风险,从而对供应链、履约和消费端产生影响。

宏观和监管不确定性:内外环境变化导致宏观疲软、居民收入承压,从而消费能力和消费意愿的恢复不及预期;国内外监管和政策变化可能给公司带不确定性。

电商竞争加剧:直播电商、即时零售等可能成为电商领域持续搅局者,带动竞争加剧。

注:本文摘自中金公司2023年11月13日已经发布的《双11回顾:后半程加速,直播电商表现优异》、白洋 分析员 SAC 执证编号:S0080520110002 SFC CE Ref:BGN055、吴维佳, CFA 分析员 SAC 执证编号:S0080521010011 SFC CE Ref:BHR850、王秋婷 分析员 SAC 执证编号:S0080523030001 SFC CE Ref:BTK905、刘泓蔚 联系人 SAC 执证编号:S0080122030072