下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

从零售数据、通胀数据、就业数据、消费者信心指数四项核心指标来看,目前美国消费市场仍保持较好的增长势头,但在紧缩货币政策和高利率环境下,市场对未来增长的持续性及潜在衰退风险开始有所担忧。2023年以来,美国经济的韧性屡屡超出市场预期,零售销售额实现连续六个月增长,凸显出较为强劲的家庭消费需求。但美国新增就业放缓、失业率升至新高,预示着未来消费市场有进一步降温的可能。从细分行业增长趋势来看,美国零售、餐饮行业表现较好,家具和电器、电子产品行业需求仍然低迷,服装行业亦出现下滑迹象,汽车行业受工人大罢工事件影响遭受重创。

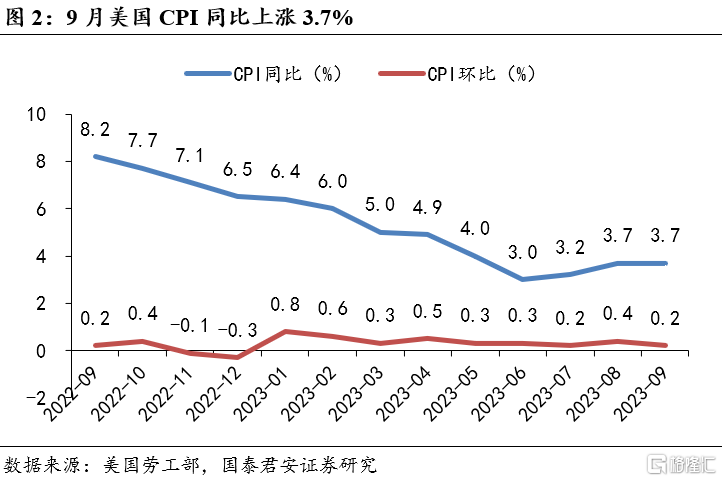

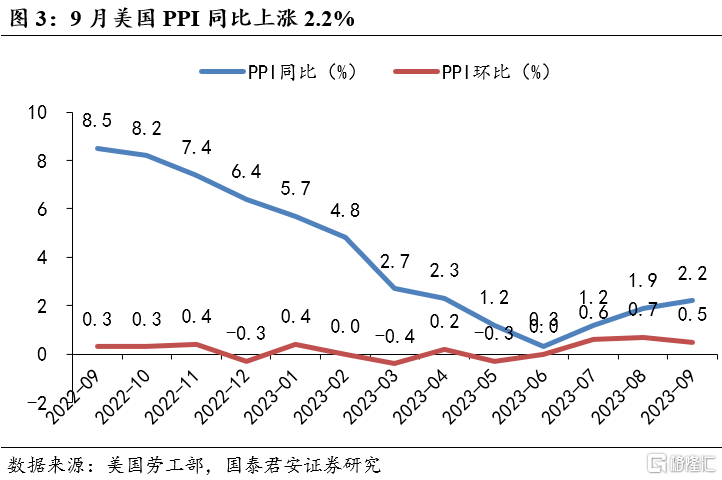

9月美国零售销售额表现超预期,CPI、PPI两项核心指标双双上涨。从零售数据来看,9月美国未经通胀调整的零售销售额增长0.7%,超出此前预期的0.3%,实现连续第六个月增长,延续了近期一连串经济数据的强势表现。从通胀数据来看,9月美国CPI同比上涨3.7%,PPI同比增长2.2%,两项数据均高于美联储2%的通胀目标,反映出当下美国通胀压力依然较大,高物价仍在侵蚀美国家庭的生活水平。

10月美国失业率攀升至3.9%,消费者信心指数有所回落,意味着未来美国消费市场存在降温可能。从就业数据来看,10月美国非农业部门新增就业15万人,失业率达到3.9%,环比上升0.1个百分点,表现不及市场预期。从消费者信心指数来看,10月美国密歇根大学消费者信心指数初值较9月大幅回落4.1个百分点至63.8,显示出通胀预期下居民消费信心已经开始出现明显的走弱信号。

从股价表现来看,美股表现最好的消费品公司通常处于新兴成长赛道,或者有疫后复苏的强逻辑支撑,业绩保持强劲增长(或成功实现扭亏为盈)+用户规模快速提升+发展前景广阔(24年或更远期给出乐观的业绩指引),带动公司股价持续上涨。我们复盘了2023年至今美国消费品企业的股价涨跌幅情况,在日常消费板块,股价表现最好的公司集中在软饮料、大卖场与超市、食品零售,涨幅排名前5的公司为Celsius、Fomento Económico Mexicano、Costco、可口可乐凡萨瓶装、凯西通用零售,股价涨幅分别达到65.80%、55.27%、27.38%、26.47%、23.81%;在可选消费板块,股价表现最好的公司集中在广播、住宅建筑、互联网零售、汽车制造,涨幅排名前5的公司为Roku、普尔特房屋、DoorDash、特斯拉、亚马逊,股价涨幅分别达到99.78%、82.20%、79.17%、74.26%、70.90%。

风险提示:受借贷成本过高、市场需求疲软等不利影响,美国经济增长可能面临衰退风险;通胀压力下美国消费市场可能增长不及预期

1. 美国消费趋势概述

从零售数据、通胀数据、就业数据、消费者信心指数四项核心指标来看,目前美国消费市场仍保持较好的增长势头,但在紧缩货币政策和高利率环境下,市场对未来增长的持续性及潜在衰退风险开始有所担忧,美国新增就业放缓、失业率升至新高,预示着未来消费市场有进一步降温的可能。2023年以来,美国经济的韧性屡屡超出市场预期,9月零售销售额环比增长0.7%,高于市场预期的0.3%,延续了近期一连串经济数据的强势表现,凸显出较为强劲的家庭消费需求。但从就业数据来看,10月美国非农业部门新增就业15万人,失业率达到3.9%,环比上升0.1个百分点,预示着美国劳动力市场已经开始出现衰退迹象。作为消费者支出和整体经济基础的劳动力市场开始受挫,可能会引发人们对美国是否有能力抵御高利率而不陷入衰退的担忧。整体而言,持续高物价、高借贷成本和劳动力市场疲软等多重因素相结合,打压了消费者支出和经济增长继续走强的前景,未来美国消费市场存在进一步“降温”的可能。

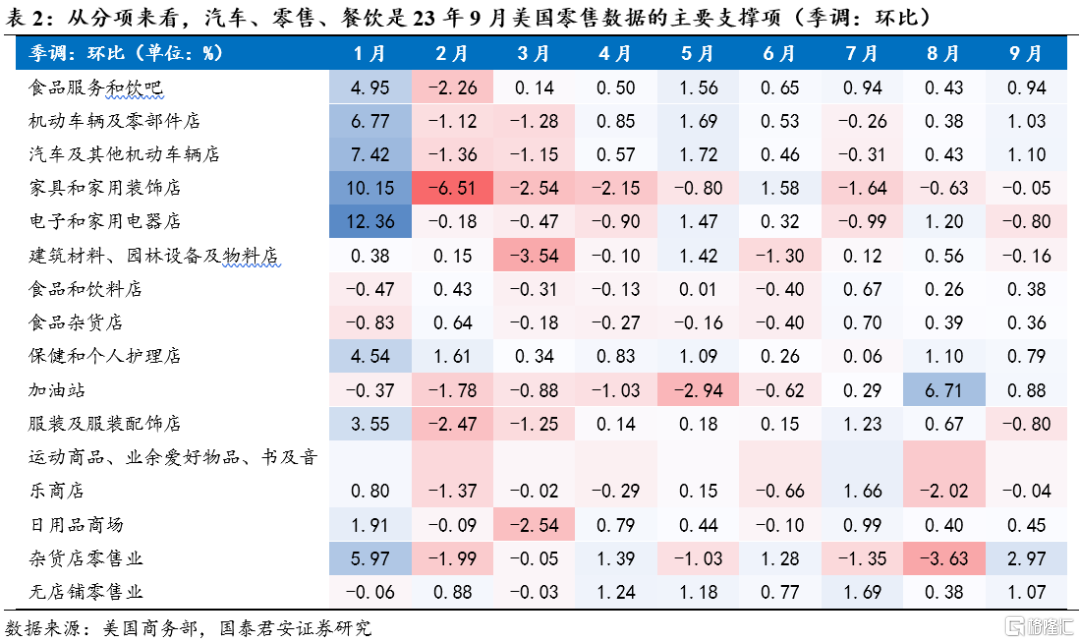

从行业增长趋势来看,美国零售、餐饮行业表现较好,家具和电器、电子产品行业需求仍然低迷,服装行业开始出现下滑迹象,汽车行业受工人大罢工事件影响遭受重创。从零售数据来看,在发布的13个重点品类中,有 9 个品类的销售额环比有所增长,零售、餐饮是美国零售数据的主要支撑项——受劳动节带来的假期刺激效应、新生开学季等利好因素推动,零售、餐饮终端需求有所提振,无店铺零售(+1.1%)、杂货店零售 (+3.0%)、餐馆和酒吧(+0.9%)消费回暖,是9月零售数据的最大贡献项。但从下跌分项来看,目前美国家具和电器、电子产品的需求仍然低迷,9月电子和电器商店环比下降0.8%,服装销售也下降了0.8%,为6个月以来的首次下降。汽车行业的情况则较为特殊,持续七周的美国工人大罢工事件已经给汽车行业造成了超93亿美元的损失(包括罢工汽车工人损失的4.88亿美元工资,以及三大汽车公司福特、通用和斯特兰蒂斯损失的41.8亿美元)。不仅如此,美国汽车工人大罢工还导致美国10月制造业新增就业数据大幅回落,拖累整体劳动力市场表现。目前三大汽车公司与美国汽车工人联合工会(UAW)已经达成初步协议,后续就业不排除有回升的可能。

2. 美国主要消费数据追踪

2.1. 零售数据:9月表现超预期,美国家庭消费需求持续增长

美国商务部数据显示,9月美国零售销售额增长0.7%,超出分析师预期,延续了近期一连串经济数据的强势表现。消费支出在美国经济中的占比超过三分之二,零售销售额被视为衡量美国消费支出的重要指标。10月17日,美国商务部公布的数据显示,在8月份的增幅上修为0.8%后,9月美国未经通胀调整的零售销售额增长了0.7%,超出此前预期的0.3%,实现连续第六个月增长。剔除汽车销售后的9月核心零售销售额环比上涨0.6%,预期值为0.3%,前值为0.9%,该指标同比增幅达到3.2%,这表明随着第三季度接近尾声,美国家庭消费需求持续增长。随着美联储激进加息,美国经济能否避免衰退,一直是市场热议的话题,但9月美国零售数据的强劲表现,令市场对美国经济前景重拾信心。

从上涨分项来看,在发布的13个重点品类中,有 9 个品类的销售额环比有所增长,零售、餐饮是美国零售数据的主要支撑项;从下跌分项来看,美国家具和电器、电子产品的需求仍然低迷。从上涨分项来看,受劳动节假日、开学季等暂时性因素扰动,无店铺零售(+1.1%)、杂货店零售 (+3.0%)所代表的零售业消费,以及餐馆和酒吧(+0.9%)消费回暖,是 9 月零售数据的最大贡献项。一方面,劳动节带来的长周末度假刺激了相关的购物和餐饮需求;另一方面,9 月是美国开学季的尾声,新生聚餐以及家人送行也为餐饮和出行消费提供一定支撑。此外,近期车企罢工对供应链的扰动,刺激有购车需求的居民尽快购置现车,以规避罢工事件可能带来的汽车价格上涨,汽车消费(+1.0%)较前值(+0.4%)有所反弹。从下跌分项来看,美国家具和电器、电子产品的需求仍然低迷,9月电子和电器商店环比下降0.8%,服装销售也下降了0.8%,为6个月以来的首次下降。

2.2. 通胀数据:CPI、PPI双双超预期上涨,通胀压力仍在

9月美国CPI同比上涨3.7%、PPI同比上涨2.2%,两项数据均高于美联储2%的通胀目标,目前美国通胀仍面临严峻挑战。美国劳工部发布的报告显示,9月美国CPI同比上涨3.7%,涨幅与8月持平,但仍高于经济学家此前预测的3.6%,这一通胀数据也远高于美联储2%的通胀目标。剔除波动较大的食品和能源价格后,美国9月核心CPI出现反弹迹象,同比上涨4.1%,环比上涨0.3%。从PPI(生产者物价指数)角度来看,美国9月PPI同比增长2.2%,超出预期的1.6%,连续第三个月超预期上涨,较8月的1.9%大幅反弹,为自2023年4月以来最大的同比增幅。PPI环比上升0.5%,也超过预期的0.3%,高于政策制定者所认为的“正常水平”,美国通胀放缓的道路仍不平稳。

通胀压力下,美国家庭仍在为许多必需品的高昂成本而苦苦挣扎,剔除通胀后美国工人实际工资出现下降。从9月美国CPI构成项来看,住房成本是通胀上升的主要因素,占CPI权重约三分之一的住房指数9月环比上涨0.6%,同比上涨7.2%(美国劳工部表示,住房支出占当月CPI环比涨幅的一半以上)。此外,由于近期爆发的巴以冲突,美国能源成本环比上涨1.5%(其中汽油价格上涨2.1%,燃油价格上涨8.5%),油价上涨可能削弱消费者信心和支出,并提高机票和航运等其它产品的成本。更重要的是,CPI上涨意味着美国工人实际工资出现下降,劳工部在另一份报告中显示,经通胀调整后,9月美国实际平均时薪环比下降了0.2%,工人工资已跟不上通货膨胀的步伐。

注:本文来自国泰君安发布的《【国君消费】美国消费喜中隐忧》,报告分析师:訾猛、邱苗

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。