下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一揽子化债方案之后,中央金融工作会议再次提出要“建立防范化解地方债务风险长效机制”。国盛证券理解今年10月份以来大规模的特殊再融资债置换只能解决短期的债务急性问题,但中长期的债务风险防范需要更长效的机制安排,而其中核心点在于厘清地方政府与地方国企之间的边界,过去长期以来,部分地区存在以城投为代表的地方“超级国企”利用自身金融势能和优势变相违规举债的现象,而长效机制的建立则要求明晰市场与政府的边界,在此过程中对包括城投企业在内的国有企业实施分类监管是大势所趋,事实上地方政府在官方表述中也越来越少提及“城投风险”,而更多是提及隐性债务风险或者国企风险,未来城投概念可能淡化在国企概念之中,而这也是防范化解地方债务风险长效机制的应有之义,本文将梳理国企分类改革的政策历史,并对现存城投的国企分类类别进行梳理。

国有企业可分为商业类(商业一类、商业二类)和公益类。国改进程下,“城投”概念逐渐模糊化,与一般性国有企业趋同。(1)从债务端来看,地方政府债务管控“有保有压”,不断趋严,城投企业隐性债务将逐步化解清零;(2)从资产端来看,43号文出台以来,城投企业投融资职能被剥夺,主体责任日益规范,并被逐步整合至国有企业的管控范围内,根据业务类型分类管理;(3)从运营机制来看,随监管力度的加强与政府兜底预期的打破,市场化转型成为城投公司退出融资平台、缓释财政负担的核心发展路径。根据业务类型,国有企业可划分为商业一类、商业二类(统称为商业类)和公益类,各地区分类标准共性与个性并存。通过结合区域划分标准内涵,本文将各地区国有企业划分标准进行统一。

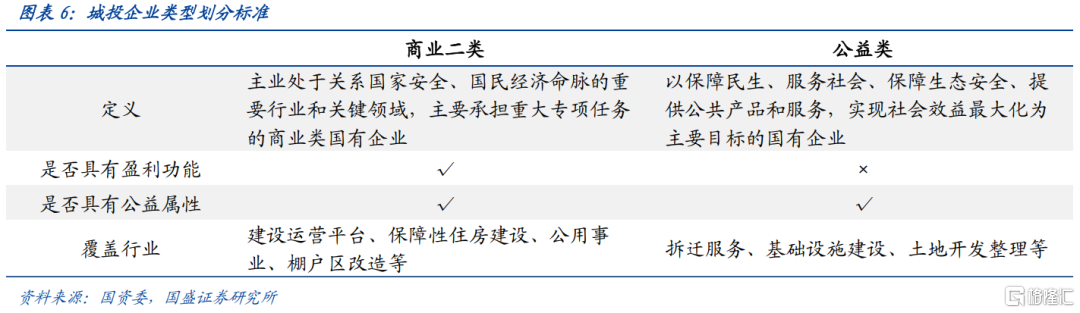

城投企业业务属性天然具有公益性为主,经营性为辅的特点,不存在符合商业一类标准的企业。参照国有企业的划分标准,本文将城投企业划分为商业二类和公益类,判断标准在于“是否存在具备市场化属性的业务”。划分结果表明,存续城投平台公司中商业二类企业占比较多,且以AA评级为主。按地区分布来看,江苏省的城投企业较多,共有城投企业601家,其中商业二类企业和公益类企业分别占比66.39%、33.61%;按信用评级划分,相较商业二类城投企业而言,公益类城投主体信用等级整体更低,且在具体等级分布上更具差异性,存在个别极低评级主体;按行政级别划分,目前存续城投企业多为区县级,其中商业二类、公益类分别为981家、627家;按地理区域划分,东部地区城投公司相对较多,东北地区商业二类城投公司占比最高,区域间差异原因或在于不断区域内省份经济发展水平差异,低经济发展水平区域财政实力较弱,城市投资建设项目尤其是纯公益性项目的开展难度相对较大。

风险提示:数据存在遗漏;城投政策超预期;分析与实际情况存在偏差

正文

一揽子化债方案之后,中央金融工作会议再次提出要“建立防范化解地方债务风险长效机制”。国盛证券理解今年10月份以来大规模的特殊再融资债置换只能解决短期的债务急性问题,但中长期的债务风险防范需要更长效的机制安排,其核心点在于厘清地方政府与地方国企之间的边界。过去长期以来,部分地区存在以城投为代表的地方“超级国企”利用自身金融势能和优势变相违规举债的现象,而长效机制的建立则要求明晰市场与政府的边界,在此过程中对包括城投企业在内的国有企业实施分类监管是大势所趋,事实上地方政府在官方表述中也越来越少提及“城投风险”,而更多是提及隐性债务风险或者国企风险,未来城投概念可能淡化在国企概念之中,而这也是防范化解地方债务风险长效机制的应有之义,本文将梳理国企分类改革的政策历史,并对现存城投的国企分类类别进行梳理。

1、国企转型:国有企业划分为商业类和公益类

1.1 城投企业与普通国企呈现同质化趋势

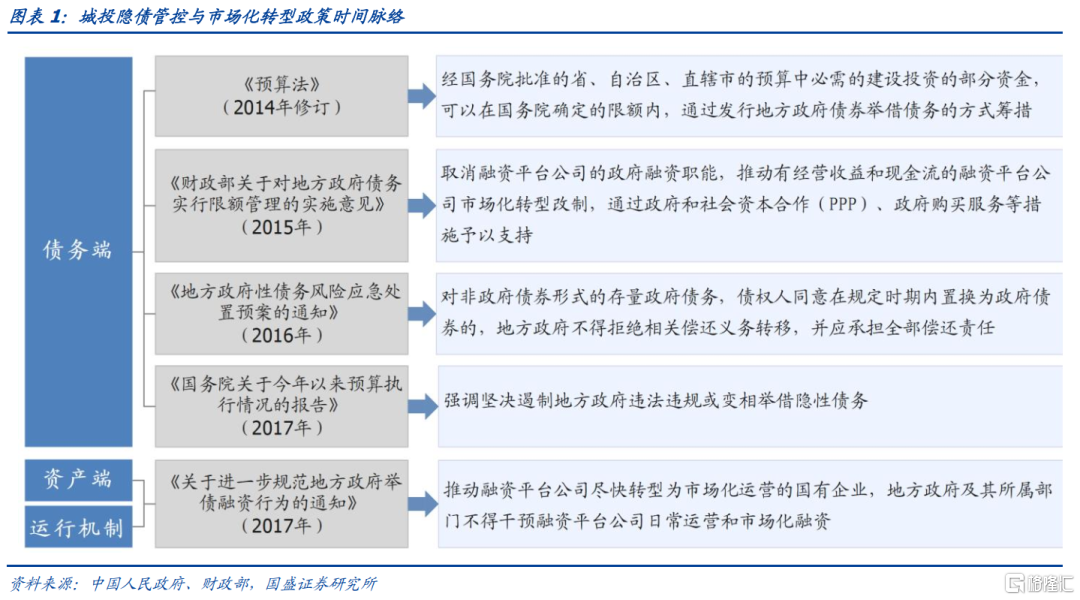

国企改革进程下,“城投”概念逐渐模糊化,与一般性国有企业趋同。长期以来,城投平台作为地方政府表外融资的载体,积累了大量的隐性债务。为防范与化解政府债务风险,我国制定十年化债方案并逐步收紧监管,不断推进城投企业退平台与市场化转型改制。(1)从债务端来看,地方政府债务管控“有保有压”,不断趋严。增量上自2015《预算法》(2014年修订)实施起逐步收紧管控,明令禁止违规举借隐性债务,严控隐债新增;存量上以2018年为分水岭,对2018年之前形成的债务通过银行置换、财政拨款以及发行特殊再融资债等方式帮助化解,2018年后的平台新增债则与政府“兜底”责任分离,不归入隐债范畴,由企业自主承担。(2)从资产端来看,国发[2014]43号文出台以来,中央全面整治地方“政企不分”问题,规范城投企业主体责任界限,剥离城投企业政府投融资职能,并逐步将其整合至国有企业管控范围内,根据主营业务定位实行分类管理。(3)从运营机制来看,随监管力度的加强与政府兜底预期的打破,地方政府融资平台原有发展路径已不再具有可持续性,市场化转型成为地方城投公司退出融资平台、缓释财政负担的核心发展路径。2017年《关于进一步规范地方政府举债融资行为的通知》提出推动城投企业尽快转型为市场化运营的国有企业,2018年《国务院办公厅关于保持基础设施领域补短板力度的指导意见》进一步要求支持转型中的城投公司和转型后市场化运作的国有企业依法合规承接政府公益性项目,实行市场化经营、自负盈亏。可见,现阶段政策趋势是对城投企业的存量隐债进行清除,剥离其投融资功能,并和一般性国有企业纳入统一治理体系,按市场化原则转型改革,提高其自身偿债能力与造血能力。

1.2 国企分类改革深入发展,地方分类标准共性个性并存

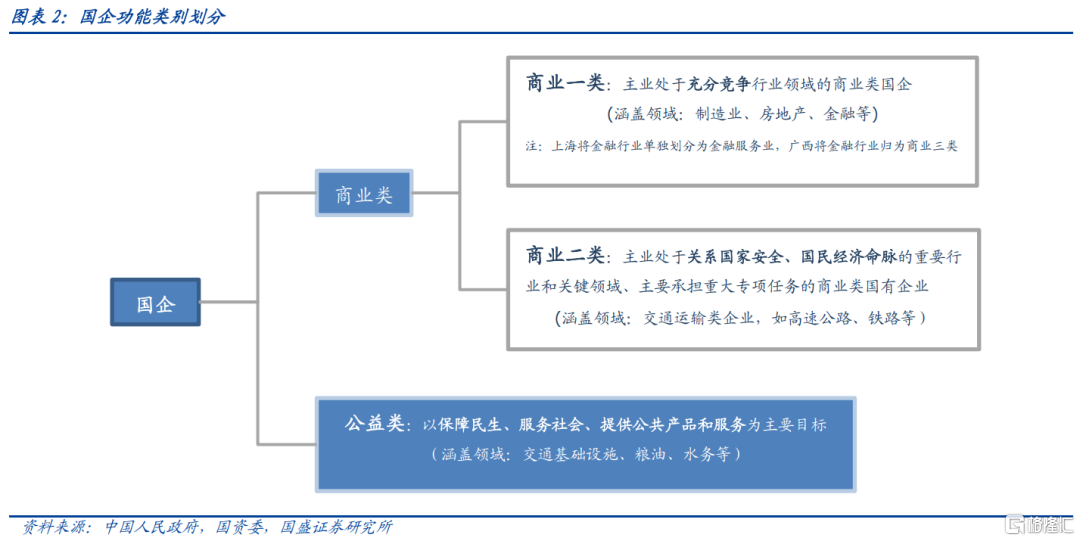

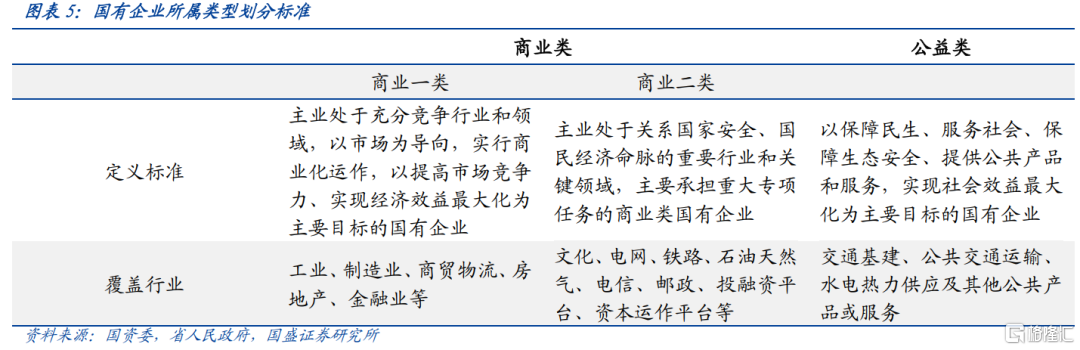

按照主营业务的战略地位与经营性质,国有企业可划分为商业类和公益类。《关于国有企业功能界定与分类的指导意见》(国资发研究〔2015〕170号)对国有企业提出分类管理要求,将国有企业依据主营业务与核心业务类型划分为商业类和公益类。公益类国有企业是以保障民生、服务社会、提供公共产品和服务为主要目标、不以盈利为目标的国有企业,商业类国有企业则细分为主业处于充分竞争行业和领域的商业类国有企业(以下简称“商业一类”)和主业处于关系国家安全、国民经济命脉的重要行业和关键领域、主要承担重大专项任务的商业类国有企业(以下简称“商业二类”)。

依据不同类型与发展目标,国有企业施行分类改革、分类发展、分类监管、分类考核,对商业一类国有企业要求着力引入非国有资本,实行股权多元化,按市场化机制运行,依法独立自主经营,自负盈亏;对商业二类国有企业要求兼顾社会效益与安全效益,在国有控股的基础上支持非国有资本参股,防止国有资产流失,并保证政企、政资分离,确保企业的市场主体地位;对公益类国有企业要求政府占绝对主导权,产品与服务的价格在政府调控下由公共部门制定,并由政府财政支持弥补经营亏损。

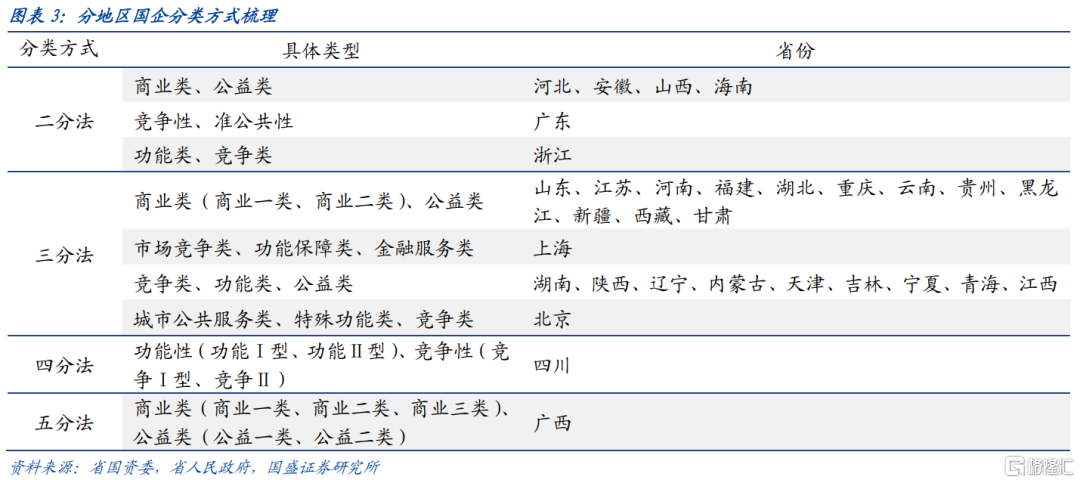

在中央国企改革分类框架下,地方国企分类标准共性与个性并存。根据地方经济特色,各省(直辖市,下同)国资委在国企类别的划分方面呈现一定差异,共6个省份将国有企划分为两类,23个省份将国有企业划分为三类,而采用四分法、五分法的省份分别为1个。采用二分法的省份主要是将国有企业分为商业类和公益类,代表性省份包括河北、安徽、山西及海南。三分法主要是在“商业类-公益类”二分法的基础上,将商业类国企进一步细分,分解为具有充分竞争属性的商业一类国企和关乎国家安全、国民经济命脉,承接战略任务与重大专项任务的商业二类国企,代表性省份包括山东、江苏、河南、福建、湖北、重庆、云南、贵州、黑龙江、新疆、西藏、甘肃。通过对分地区分类情况进行梳理可以发现,北京专设“以保障首都城市高效安全运行为目标”的城市公共服务类目,浙江、上海、四川地区则均未设置公益类国有企业类型,四川、广西划分明细类目较多,上海专门列示金融服务类,广西则将金融服务类国企归为商业三类,区域间划分方式的差异主要源于不同地区政治属性、产业结构及国企经济功能等方面存异。此外,采用三分法划分得到的国企具体类型都包含竞争类(商业一类)。

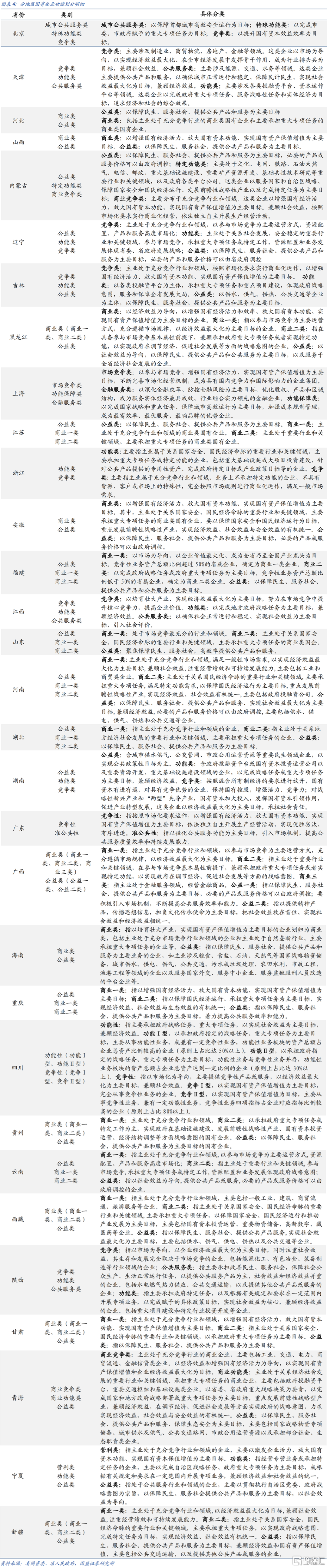

结合区域划分标准内涵,本文将地区国有企业划分标准进行统一。对各省划分标准明细进行汇总整合可以发现,尽管由于不同地区在国有企业经济功能与地方产业结构等方面存在特殊性,导致国企划分标准存在划分层级、类别名称等方面的差异,但究其本质,各地分类标准均衍生于中央公布的分类框架。如广东省划分标准中的“准公益性”实质上是对“商业二类”与“公益类”的整合;广西省划分标准中的“商业三类”实质上是从行业角度对“商业一类”、“商业二类”中具有金融服务属性的国有企业进行的进一步细分;“功能类”、“功能保障类”均表示符合“处于关乎国家安全与国民经济命脉,以完成国家重大战略任务、专项任务为目标,兼顾经济效益、社会效益和安全效益”的国有企业,与“商业二类”内涵相同;而“竞争类”、“市场竞争类”、“商业竞争类”则均表示处于充分竞争行业领域,以实现国有资产保值增值与经济利益最大化为主要目标的国有企业,与“商业一类”实质上为同一概念。基于此,本文依照最具代表性与普适性的划分方式,将国有企业类型划分为商业一类国有企业、商业二类国有企业(两者统称为商业类国有企业)和公益类国有企业,将我国分地区国企划分标准整合为统一的分类体系,并对各类型涉及的主要行业进行汇总整理。

通过对我国31个省份的国企类型划分标准的汇总与统一,本文得到下表所示的划分标准。本文将国有企业划分为商业一类、商业二类以及公益类三大类,其中商业一类、商业二类统称为商业类。其中,商业一类国有企业为充分竞争领域的企业,重点关注经济效益,所覆盖行业包括公业、制造业、商贸物流、房地产、金融业等;商业二类国有企业为处于关系国家安全、国民经济命脉关键行业领域的企业,兼顾经济效益、社会效益和安全效益的有机统一,所覆盖行业包括文化、电网、铁路、天然气、投融资平台等;公益类国有企业以保障民生、服务社会、提供公共产品为主要目标,重点关注社会效益,所覆盖行业包括交通基建、公共交通运输、水电热力供应及其他公共产品或服务。

2、指标重塑:城投国企所属类型再划分

城投平台公司的主要业务包括为地方政府提供融资,支持城市基础设施建设和公共服务项目等,业务属性天然具有“公益性为主,经营性为辅”的特点,并不存在符合商业一类标准的企业。在上文国有企业划分标准的基础上,本文将能够产生收入的业务类型划分为商业二类,将完全不具有营利性的业务类型划分为公益类,其中“是否为商业二类企业”的判断标准在于“是否存在具备市场化属性的业务”,因此,同时包含公益类业务与商业二类业务的城投企业将归为商业二类企业。

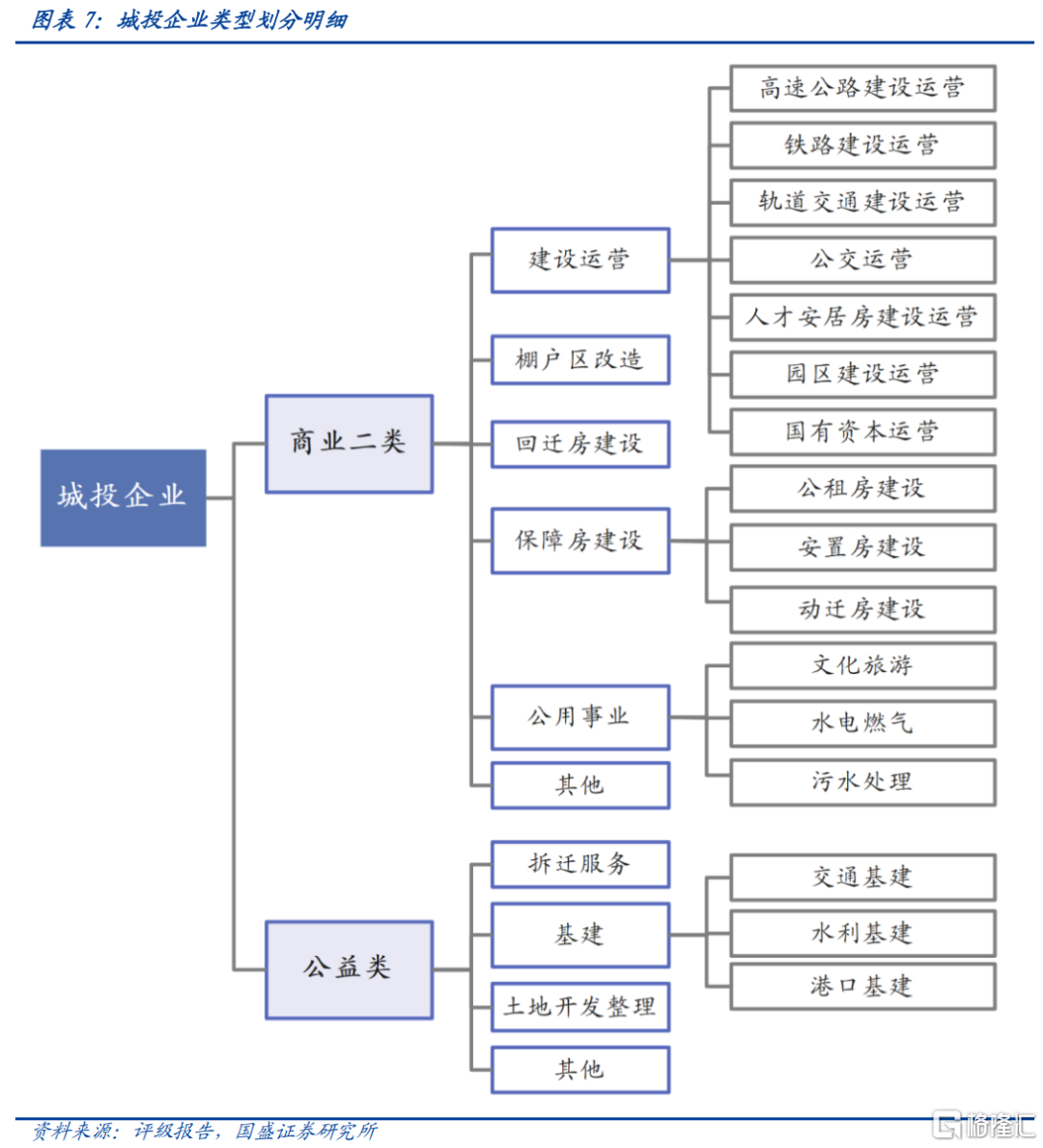

依据表6给出的城投类型划分标准,本文采用城投企业截至2023年3月31日披露的城投业务类型数据,对存续城投平台类型进行划分。如下图所示,商业二类的业务包括高速公路建设运营、铁路建设运营、轨道交通建设运营、公共交通建设运营、人才安居房建设运营、园区建设运营、国有资本建设运营等建设运营类项目,公租房建设、安置房建设、动迁房建设等保障房建设项目,文化旅游、水电燃气、污水处理等公用事业项目,以及棚改、回迁房建设等其他业务;公益类的业务包括拆迁服务,交通基建、水利基建、港口基建等各类基建项目,土地开发整理,以及吹填造地、滩涂开发等其他业务。

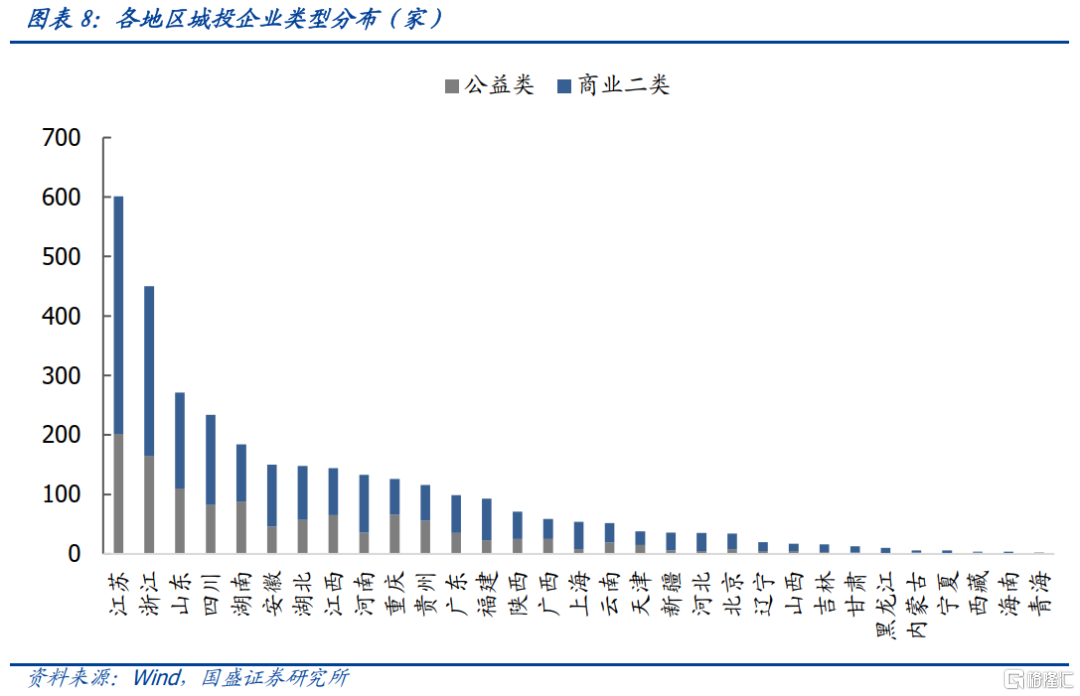

城投平台公司多数为涉及经营性业务的商业二类企业,其中,江苏省商业二类企业与公益类企业数量均位列全国首位。各省份城投企业多以同时兼顾经济效益和社会效益的商业二类企业为主,占城投平台公司总数的63.92%,纯公益性质的城投企业则相对较少,仅占36.08%。其中,作为城投债大省,江苏省披露业务类型的城投企业共601家,商业二类企业、公益类企业在各省份占比均最多,分别有399家、202家,占全国城投平台总数的19.35%、17.35%。通过对比各区域主体类型及数量情况可发现,当前城投主体多集中在东部地区,其次是中部地区,东北地区主体个数最少。

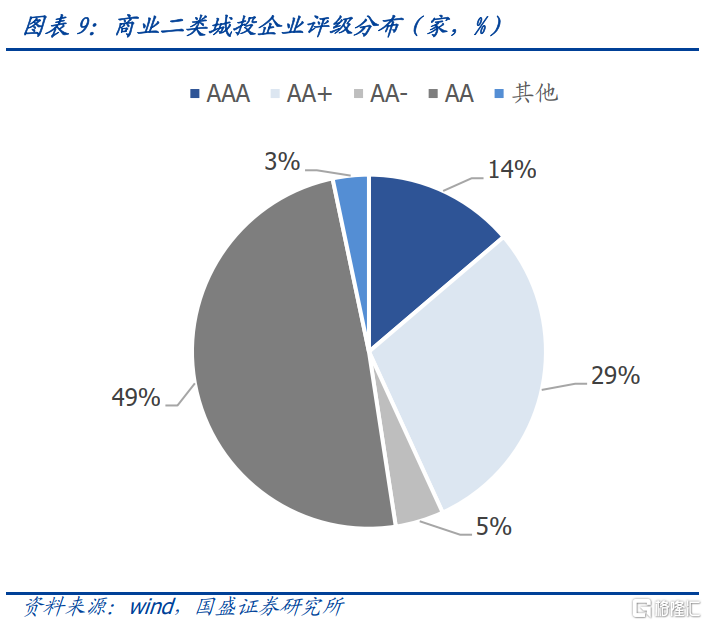

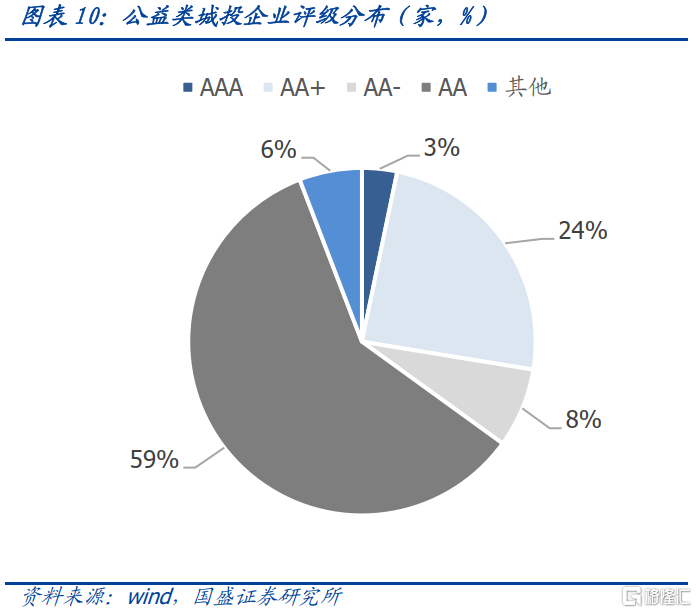

按信用等级划分,相较商业二类城投企业而言,公益类城投主体信用等级整体更低,且在具体等级分布上更具差异性,存在个别极低评级主体。商业二类、公益类城投企业主体信用评级均以AA、AA+等级为主。具体分类别来看,商业二类城投企业信用等级分布集中度较高,其中AA类的城投共1013家,占比49%,AA+类的城投共606家,占比29%;公益类城投企业信用等级分布集中度相对较低,存在个别低信用评级主体,其中评级为AA类的城投共689家,占比59%,评级为AA+类的城投共283家,占比24%,评级为BBB+类及以下的城投有4家,其具体业务类型均为基础设施建设。可见,相较于商业二类而言,公益类城投企业信用等级差异性更强,受其非营利性业务特征限制,市场对其资质认可度相对较低。

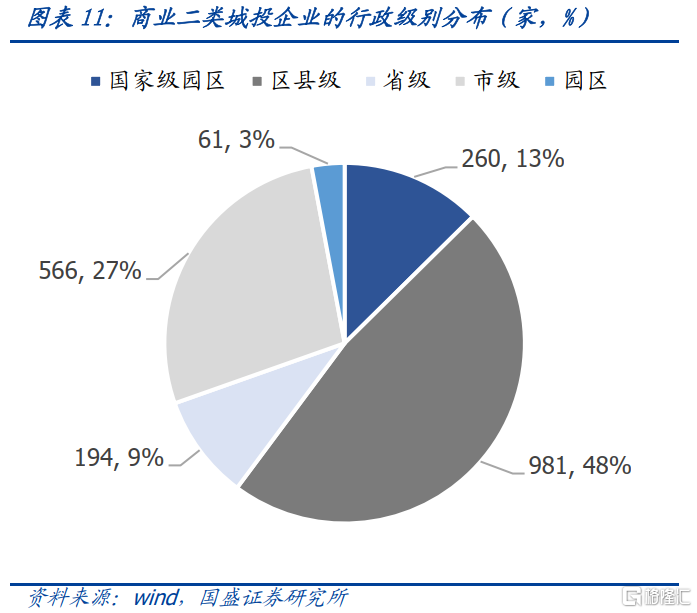

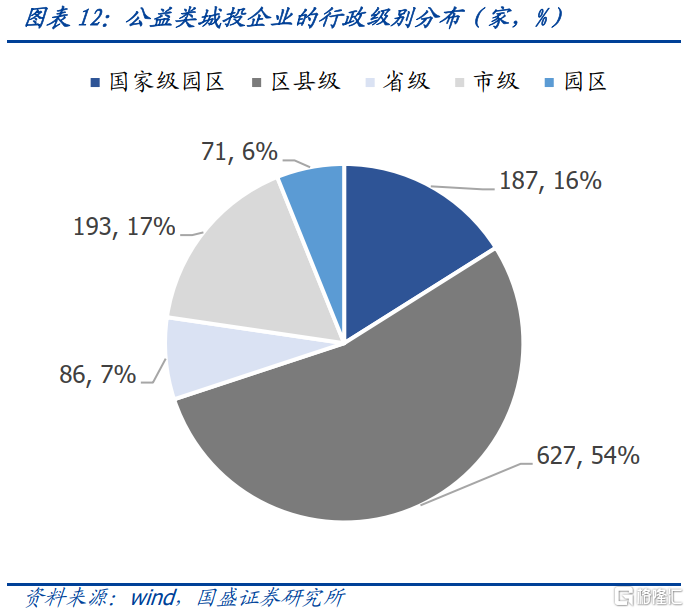

按行政级别划分,存续城投企业多为区县级平台,尤其是公益类城投。截至2023年3月31日,区县级商业二类城投平台和公益类城投平台达到981家、627家,在同类型平台数量中分别占比48%、54%。进一步将各行政级别园区资产负债率均值进行统计可见,无论是公益类城投企业还是商业二类城投企业,国家级园区资产负债均值情况显著高于其他行政级别园区,区县级园区资产负债率则普遍较低,说明一方面而言,国家级园区往往具有较高信用资质,具有更高的借债能力,而区县级园区则相对受限;另一方面而言,国家级园区面临的偿债风险最高,区县级园区的偿债风险相对于其他行政级别主体则相对较低。

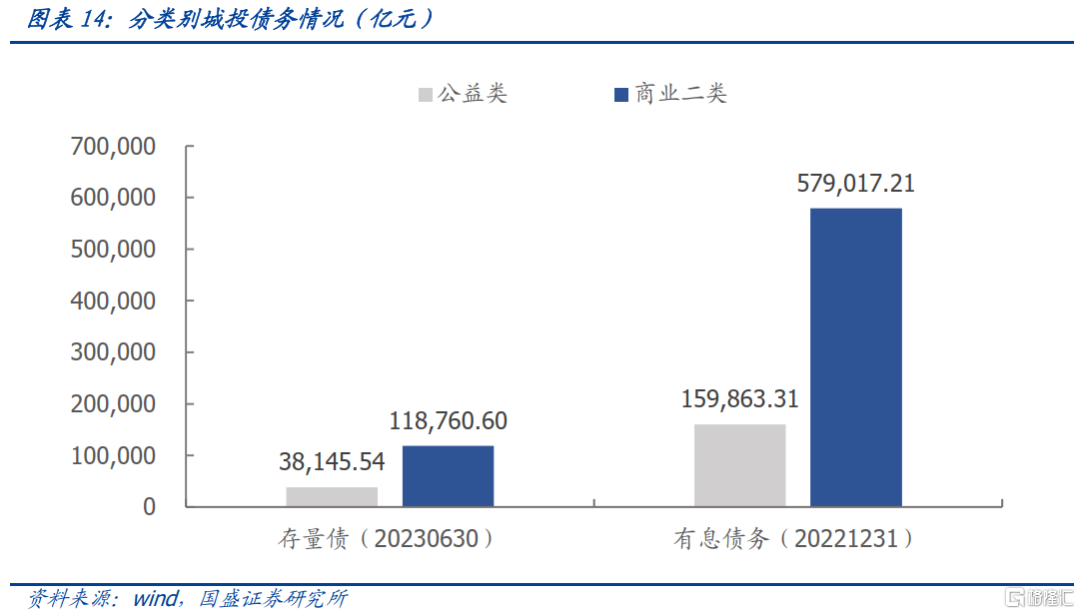

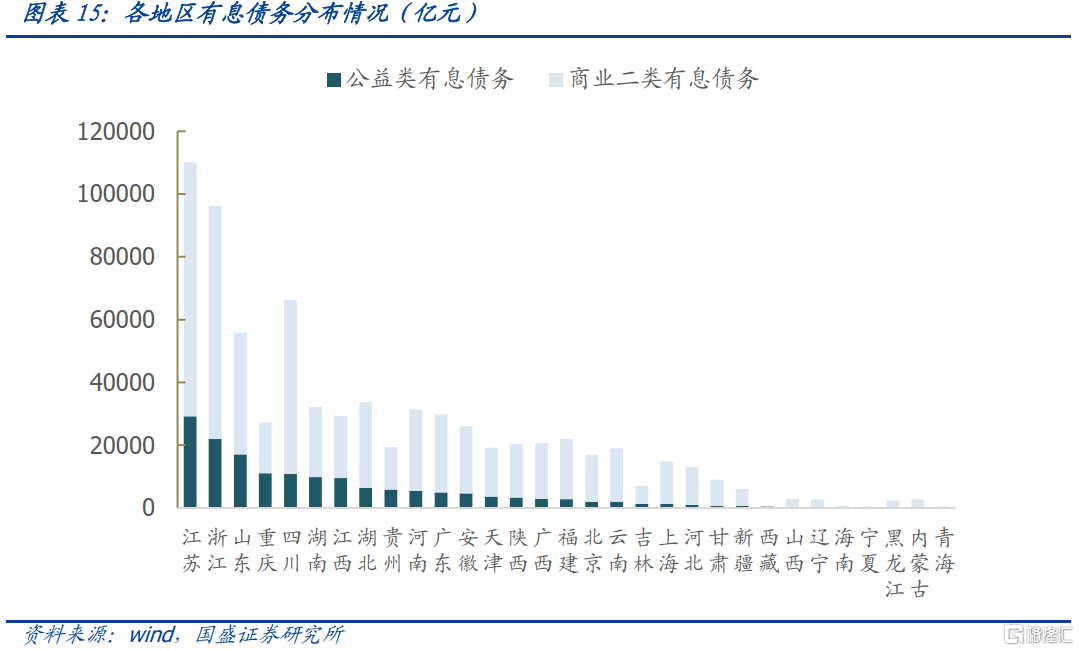

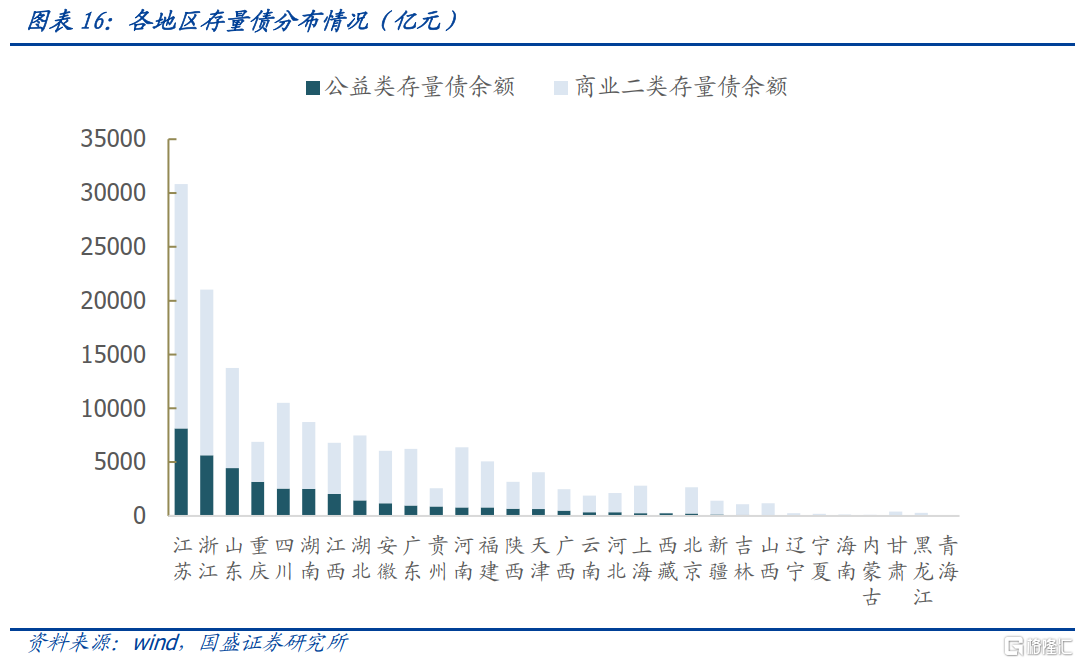

从债务情况来看,受企业规模数量影响,商业二类城投企业存量债、有息债务规模远大于公益类城投企业。截至2023年6月30日,城投平台存量债券规模达156906.14亿,其中公益类企业存量债38145.54亿,商业二类企业存量债118760.60亿,分别占比24.31%、75.69%。截至2022年12月31日,城投平台有息债务规模达738880.52亿,其中公益类企业159863.31亿,占比21.64%,商业二类企业579017.21亿,占比78.36%。进一步按地区进行细分可以发现,各地区有息债务、存量债余额均以商业二类为主,其中江苏、浙江、山东、四川等地有息债务大幅高于其他地区,江苏、浙江、山东存量债规模大幅高于其他地区,且产生较高规模的主要原因均在于商业二类企业。而辽宁、宁夏、内蒙古、黑龙江、青海等西部、东北部地区的有息债务与存量债余额规模均较低。

风险提示:

数据存在遗漏:各地区划分标准可能与实际有偏差

城投政策超预期:如果城投收紧政策超预期,可能影响城投估值

分析与实际情况存在偏差:城投业务可能存在变动,公开资料披露存在滞后

注:本文节选自国盛证券研究所于2023年11月07日发布的研报《国企分类改革进行时》,分析师:杨业伟 S0680520050001 ;赵增辉 S0680522070005